促进贵州省循环经济发展的税收政策研究

2019-09-10 07:22赵天明

企业科技与发展 2019年4期

赵天明

【摘 要】近年来,贵州省经济高速发展。与此同时,经济的高速发展不可避免地带来了环境污染等问题。为了处理好当前经济发展和环境保护之间的矛盾,贵州需要发展循环经济,使环境得到改善,资源得到保护。在发展循环经济的过程中,需要充分发挥市场自我调节的作用,还需要政府实施相应的税收政策促进循环经济的发展。文章首先从理论基础入手,阐述贵州省循环经济发展和税收政策现状;其次选取贵州省2007~2017年的相关数据,运用“库兹涅茨”模型对贵州省循环经济发展状况进行分析;最后提出促进贵州省循环经济发展的税收政策的建议。

【关键词】循环经济;税收政策;政策建议

【中图分类号】F812.42 【文献标识码】A 【文章编号】1674-0688(2019)04-0013-02

1 税收政策促进循环经济发展的理论分析

外部效应理论是政府运用税收政策促进循环经济发展不可或缺的。因为存在外部性的关系,在经济运行过程中,私人成本和社会成本、私人利益和社会利益难免会出现偏差。循环经济的不同之处在于,在保护环境的前提下,经济与环境相互依存。发展循环经济会使正外部性增加,负外部性减少。然而,正外部性和负外部性在经济发展过程中经常同时出现,此时市场的资源配置作用就不具有合理性。因此,政府需要采取必要的措施,实施相应的税收政策。如果用税收政策促进循环经济的发展,我们需要从公共产品的角度切入,环境属于公共物品的范畴,具有非排他性、非竞争性。因此,消费者可以肆无忌惮地消费环境,同时还会出现“免费搭车”的心理,最终导致环境无法负荷。为了使环境被更好地消费,在发展循环经济时采用相应的税收政策,对保护环境十分有利。

2 贵州省循环经济和税收政策现状分析

2.1 贵州省资源环境状况

贵州省处在我国西南地区,位于云贵高原以东,平均海拔达到1 100 m之多。贵州省内平原少,山地多,其中山地与丘陵面积占比达到了93%,没有平原支撑。虽然地理条件不如东部平原地区,但是贵州省内有着丰富的自然资源,其中水资源和煤炭资源极其丰富,也使得贵州省的工业能源产业十分强大。与此同时,贵州由于山地众多,矿产资源很丰富,矿产质量比较高,成为我国的矿产资源基地。

2.2 贵州省经济发展状况

因为地理位置条件较差,交通不发达,与东部发达地区相比,贵州省一直处于欠发达状态。虽然近几年来贵州省GDP增速一直处于全国第一的位置,但是总体经济状况依旧不容乐观。造成经济落后的主要原因是工业发展十分落后,工业增加值常年处于全国末位,工业化发展层次较低。要改变这种落后状况,贵州省需要进行大量的资源开发,将资源转化为经济收入,但与此同时,环境污染问题就会层出不穷,这是贵州省难以承受的。因此,既能促进经济高速发展,又能保护环境,成为贵州省目前急需解决的问题。

2.3 贵州省促进循环经济发展的税收政策

从增值税来看,首先,对于再生资源的利用进行增值税调整,在原来综合利用产品增值税优惠的前提下,给予更多类似产品增值税税收优惠。其次,为了促进循环经济的发展,贵州省积极响应国家号召,采取了增值税优惠政策。

从消费税来看,对一次性木筷和实木地板征收消费税,以此达到保护树木的目的。针对摩托车,根据缸容量的不同,采取不同比例征收消费税;针对汽车,提高了大排量汽车的消费税,降低了小排量汽车的消费税。

从企业所得税来看,对于采取资源综合利用的企业,按90%计入企业当年度收入总额。对于从事节能环保项目的企业,采取“三免三减半”的企业所得税税收优惠。对于提供节能服务的企业,采取税收扶持优惠政策。

2.4 贵州省目前实施的税收政策存在的缺陷

目前,我国地方政府没有立法权,所以贵州省的税收政策还是依赖于国家的税收政策。1994年税制改革时,国家并没有将循环经济纳入税收政策的制定中,更没有制定与生态环境保护相关的税收政策。到目前为止,我国只有消费税、增值税、企业所得税等税种与循环经济相关。但是,仅仅靠这些税种来促进贵州省循环经济的发展是远远不够的,更为严重的是,我国不仅没有制定专门促进循环经济发展的税收政策,而且在执行当前税收政策时,仍然困难重重。

3 促进贵州省循环经济发展税收政策的实证分析

根据上文阐述,我们需要运用“库兹涅茨”模型进行分析,选取了2007~2017年贵州省与工业相关的数据进行分析。将税收作为自变量,通过对税收、工業产值和工业污染物排放量的情况,分析税收对不同税种在环境中的作用,据此找到促进贵州省循环经济发展的税收政策方向。

3.1 模型的构建

“库兹涅茨”曲线是用来分析环境污染与经济增长之间的关系。

库兹涅茨曲线模型为e=a0+a1x+a2x2+a3x3+u;本文将税收变量加入其中,将回归模型设为e=a0+a1t+a2g+a3g2+u,其中e表示贵州省工业污染物排量(固体废物、废气、废水之和),t表示贵州省工业税收收入(包括增值税、消费税、企业所得税),g表示贵州省工业产值,a0、a1、a2、a3为模型的参数,u表示误差。

具体可分为以下几个模型。

(1)研究工业缴纳的增值税(zt)对环境的影响,主要分析对污染物排放量的影响。模型为e=a0+a1zt+a2g+a3g2+u。

(2)研究工业缴纳的企业所得税(mt)对环境的影响。模型为e=a0+a1mt+a2g+a3g2+u。

(3)研究工业缴纳的消费税(ct)对环境的影响。模型为e=a0+a1ct+a2g+a3g2+u。

3.2 数据选取

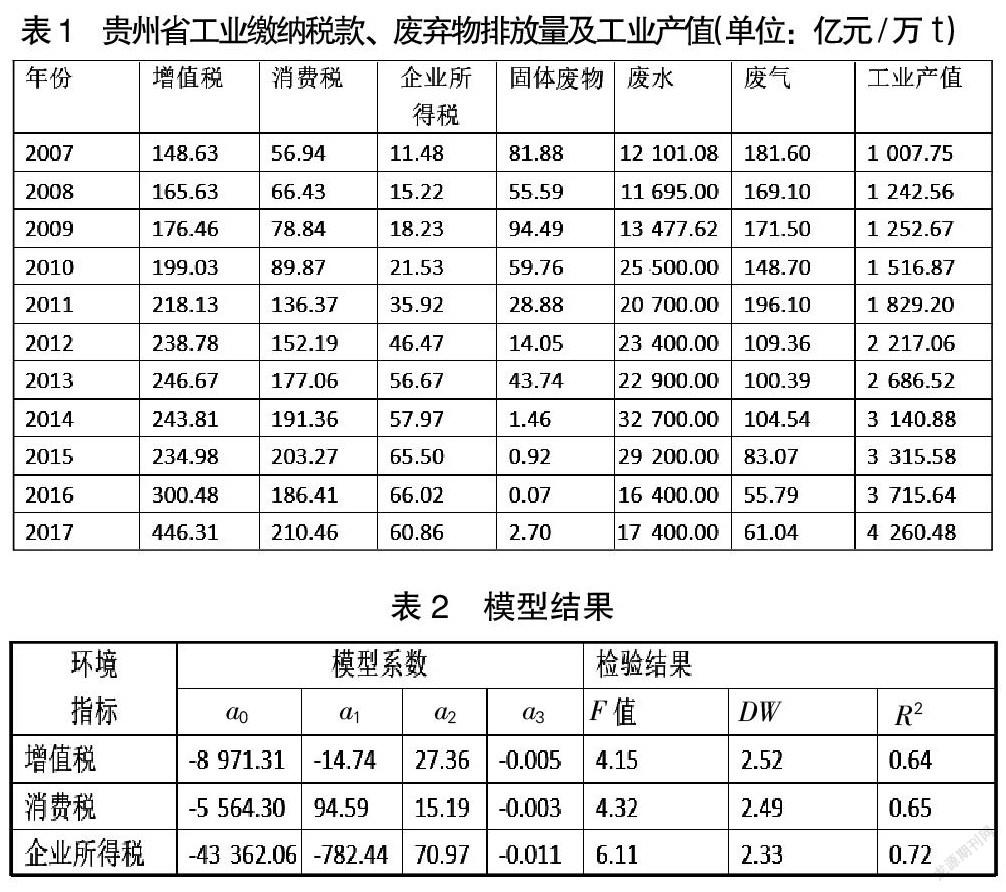

选取了贵州省工业缴纳的增值税、消费税、企业所得税、固体废物排放量、废水排放量、废气排放量及工业产值7个指标(见表1)。

3.3 模型结果分析

本文选用eviews7.0对上述数据进行分析,结果见表2。

由表2可以看出:F值和DW值都表明3种税收对环境的影响显著。增值税增加一个单位,污染物排放量会减少14.74个单位;消费税增加一个单位,污染物排放量会增加94.59个单位;企业所得税增加一个单位,污染物排放量会减少782.44个单位。

4 促进贵州省循环经济发展的建议

4.1 完善现有的税种

(1)增值税税种。2016年全面“营改增”后,增值税成为我国第一大税种。增值税在各行各业都普遍征收,所以发展循环经济也可以从增值税入手。第一,应该对新型企业予以大力扶持,对于实施节能减排效果显著的企业给予税收优惠,这样,企业的积极性就会被调动起来;对于高新技术企业和小微型企业可以同样给予税收优惠;对于环能环保项目、节能节水项目,可以采取减免稅的政策;对于废旧物品再加工企业,可以采取即征即退增值税的政策。

(2)企业所得税税种。在一定年限之内,给予环保企业和循环利用资源的企业税收优惠,这样可以促使企业的运作更加高效,让企业更自觉地节约资源,以此达到保护环境的目的。对符合国家要求的从事环境保护项目的企业,采取“三免三减半”的优惠政策。

4.2 优化税制,减少税负

(1)合理调整税制结构。对于税率和课税范围等进行深入研究,在制定税率时,要综合考虑征税对象对环境的影响程度及资源浪费程度。如果某个征税对象对资源浪费严重,对环境影响程度较大,则适用高税率;如果某个征税对象对资源浪费较少,对环境影响也较小,则适用低税率。同时,我国已经开征环境保护税,但也要减轻企业负担,也可以将土地增值税等税种纳入其他税种。

(2)调节税收负担。在进行税制改革时,要保持稳定的税收收入,保证纳税人纳税负担稳定。我国已经开通了环境保护税,那么就要减少其他与环境保护相关的税收,同时给予企业优惠的税收政策,提高企业的积极性,促使企业的竞争力得到提高。

参 考 文 献

[1]赵磊.财税政策扶持循环经济发展研究[J].合作经济与科技,2018(19):158-159.

[2]再协.探讨促进我国循环经济发展的财税政策[J].中国资源综合利用,2017,35(4):4-5.

[3]杜文翠.促进循环经济发展的税收政策研究[D].贵阳:贵州财经大学,2017.

[责任编辑:邓进利]

猜你喜欢

中国集体经济(2016年26期)2016-11-19

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

科技视界(2016年22期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

环球时报(2013-02-08)2013-02-08