中国开展大蒜期货市场的必要性和可行性研究

2019-09-10 07:22郭向向刘旺郭锐

粮食科技与经济 2019年4期

郭向向 刘旺 郭锐

[摘要]本文利用2006-2016年中国大蒜市场相关数据,选取因子分析模型,分析了大蒜期货上市的可行性和必要性。研究表明,我国大蒜具有价格波动大、容易运输和储藏以及现货产量大等特点,此外我国农产品+期货的运行模式正处于完善阶段,有利于助推大蒜期货上市。将大蒜与其他农产品进行因子分析模型对比发现,大蒜综合因子得分排名第3,说明大蒜相对于其他农产品而言更具有上市的可行性。

[关键词]大蒜;期货市场;因子分析

中图分类号:F323.7

文献标识码:A

DOI:10.16465/j.gste.cn431252ts.20190440

近年来,中央和社会重点关注农产品价格问题,为了维护买卖双方利益及稳定农产品价格,我国政府提出要“保持农产品价格合理水平,增加农民收入”。然而以大蒜为代表的许多农产品价格大幅度波动,“姜军”“蒜你狠”“豆你玩”等网络用语快速蹿红网络。据相关资料统计,大蒜价格最高为12.24元/千克,最低为0.4元/千克。在大蒜市场中,显著的蛛网模型导致蒜价呈现周期性变化,导致蒜农以及大蒜收购商都遭到惨重的损失。规避风险是衍生品市场特有的功能,将大蒜与期货结合能够减少由于蒜价波动带来的损失。大蒜进人期货市场,不仅可以稳定价格,保障农民的收入,还可以推进大蒜在国内市场的发展,对其他农产品进人期货市场发展具有借鉴意义,研究大蒜进人期货市场必要性和可行性具有重要现实意义。

关于大蒜期货的研究,国内外相关文献较少,主要分为3类:现货市场、期货市场以及现货市场和期货市场的关系研究。在现货市场研究中,张利庠等”运用H-P方法,选取了2002-2009年的数据进行分析,结果表明,在大蒜市场中蛛网现象非常显著,该现象带来的周期性是导致大蒜价格剧烈波动的根本原因。姚升等通过ARCH模型研究大蒜波动的特性一聚集性和非对称性,同时得出当蒜价呈下降趋势时,蒜价的波动率大于大蒜价格上升时的波动率。在期货市场研究中,以Black为代表的国外学者一致认为农产品进人期货市场应该具备可标准化、易储藏、价格剧烈波动以及庞大的现货规模等条件。凯恩斯是首位深人研究期货市场价格的学者,他认为期货价格形成的基础是现货的价格。周芳在研究棉花套期保值的效率时,提出套期保值率较低。胡秋灵等14-51对不同的农产品包括棉花、玉米展开研究时与周芳3得出了相同的结论,套期保值的效率不高。在现货市场和期货市场关系研究中,国外学者Zapata采取了互谐关系检验法,结果表明,期货现货价格与利率变动的方向是一致的。

国内外对于大蒜进人期货市场的研究较缺乏且不够深人,本文通过因子分析法分析大蒜上市可行性及必要性。

1研究方法和模型构建

1.1研究方法

因子分析法的目的在于简化数据结构,起到降维作用,将多个因素用少数因素即可表达大部分信息。数学模型如下:

式中:Y;(Y,~Y。)为经过标准化处理后的可

观测的随机变量,i(1~p)=1,2,.p;F;(F~F)为不可观测的随即向量,

与F;不相关,j(1~m)=1,2..*m;a;为第i个变量在第j个因子的载荷;ε;为Y;的特殊因子。a;反映了第i个变量在第j个因子上的重要性,a;越大即说明公共因子F;和原变量越强,F称为Y的主因子,也称公共因子。

在提取主因子之后,需要采用适当的方法对因子进行载荷矩阵旋转,对其旋转后会得到更加清晰明确的因子变量的具体含义。通过对因子的载荷旋转可以简化因子结构,使公共因子的贡献呈现分散的趋势。因子得分是因子分析法的最终体现,其可理解为各变量值的加权总和,权数的大小表示了变量对因子的重要程度,最终综合得分:

式中:β;为各因子的方差贡献率与总贡献率的比值。

1.2模型构建

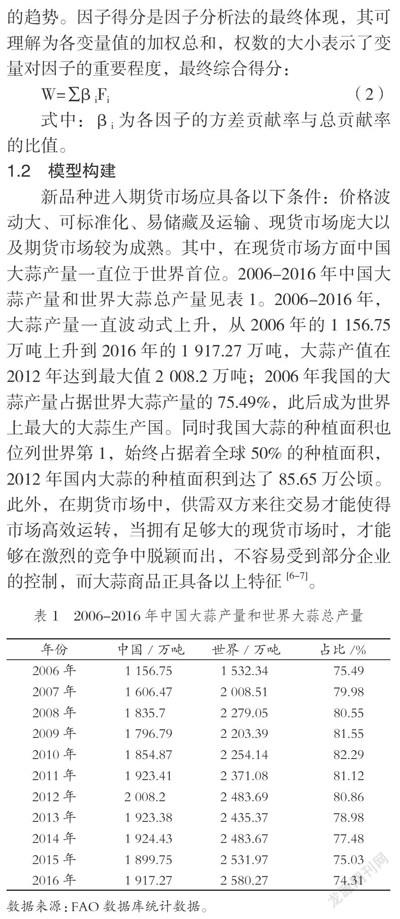

新品种进人期货市场应具备以下条件:价格波动大、可标准化、易储藏及运输、现货市场庞大以及期货市场较为成熟。其中,在现货市场方面中国大蒜产量一直位于世界首位。2006-2016年中国大蒜产量和世界大蒜总产量见表1。2006-2016年,大蒜产量一直波动式上升,从2006年的1156.75万吨上升到2016年的1917.27万吨,大蒜产值在2012年达到最大值2008.2万吨;2006年我国的大蒜产量占据世界大蒜产量的75.49%,此后成为世界上最大的大蒜生产国。同时我国大蒜的种植面积也位列世界第1,始终占据着全球50%的种植面积,2012年国内大蒜的种植面积到达了85.65万公顷。此外,在期货市场中,供需双方来往交易才能使得市场高效运转,当拥有足够大的现货市场时,才能够在激烈的竞争中脱颖而出,不容易受到部分企业的控制,而大蒜商品正具备以上特征。

本文具体变量如下:

(1)农产品价格波动性。当参与主体的利益对价格变动非常敏感时,进人期货市场进行套期保值可以有效地控制风险、减少损失。本文选用农产品价格波动的标准差及生产者价格指数代表该指标。

(2)大蒜现货的供需水平。现货庞大不仅是农产品可以变成期货商品的重要因素,也是其进入期货市场发展的基础。本文选用农产品产值及农产品居民消费价格指数两个指标分别衡量现货市场的供需水平。

(3)农产品标准化程度。在期货合约中要求商品必须是标准化的,本文选取农产品生产单位机械化费用作为衡量农产品标准化程度。

(4)金融属性。农产品的金融属性是指农产品与金融结合,打破原有的金融体系,形成更加复杂的复合金融体系,致使金融市场会影响农产品市场的运行,尤其是冲击农产品原油价格,本文采用M2期末余额衡量该指标。

(5)儲藏运输性。农产品具有易运输和易储藏的特点,有利于期货合约到达交割期时能够顺利交割,本文选取农产品物流总值作为衡量农产品储藏运输性。

本文通过因子分析法分析7个可行性指标,并将其与其他的10种农产品进行比较,分别包括已上市交易的小麦、大豆、玉米、棉花、早籼稻、鸡蛋,以及未上市交易的活猪、活牛、水产品、活羊,进而对大蒜进人期货市场是否具有可行性开展综合评价。本文选取的样本空间为2006-2016年,其中农产品的价格及生产者价格指数数据来源于历年《中国农产品价格调查年鉴》及商务部网站,农产品居民消费价格指数来源于国家统计局网站,农产品产值数据来源于国家统计局网站和历年《中国农业年鉴》,M2期末余额来源于国家统计局网站,农产品生产单位机械化费用来源于历年《全国农产品成本收益资料汇编》,农产品物流总值来源于历年《中国物流年鉴》。

2实证分析

本文在选取已经作为农产品期货上市交易的小麦、大豆、玉米、棉花、早釉稻、鸡蛋外,还采用了4个未上市的农产品用于对比分析,分别是活猪、活牛、水产品、活羊。在国外的期货市场中未上市的4个品种中有3个农产品已经进人期货市场,国内的期货市场仍然缺少这几个农产品,国内已有学者对这3个农产品进人期货市场是否具有可行性进行了研究,得出的结论是肯定的。在对比品种中加入了活羊是因为该农产品具有以下几个特征:(1)价格频繁波动且波动幅度大。商品的价格波动是成为期货商品的重要条件。(2)市场需求大。有需求就存在供给,庞大的交易量也是成为期货商品的重要条件之一。(3)羊肉作为猪肉、牛肉的替代品,使研究更加丰富。

2.1提取因子

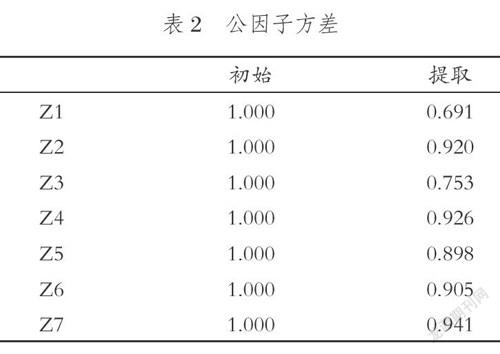

本文使用主成分分析法提取因子,公因子方差见表2。

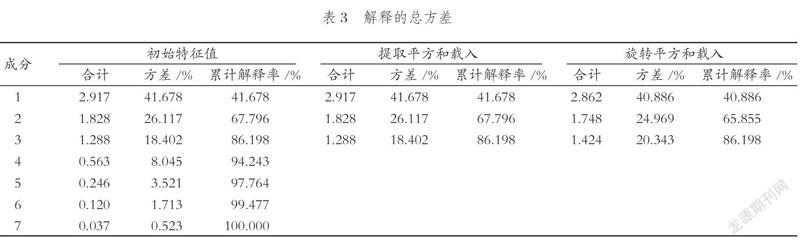

解释的总方差见表3。公共因子的个数一般根据累计解释率选择,选取累计解释率大于85%时,仅有的特征根个数为因子个数。第1列初始解下原始变量的共同度,都为1,选取主成分分析方法对原始变量提取特征根;第2列是为了保留最多的信息,提取当特征根大于1时的共同度,此时各个原始变量的共同度都比较高。据表3可知,前3个因子的特征值均大于1,且累计解释率达到86.198%。本文选取的3个因子能反映原始变量大部分信息,并且解释意义较强。

2.2因子旋转

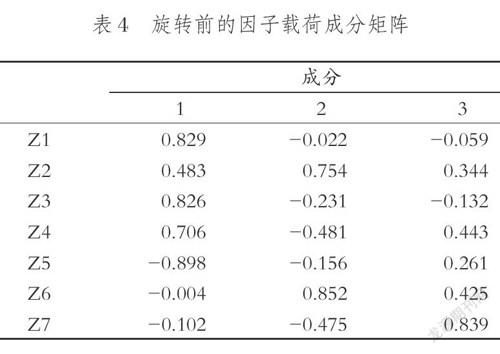

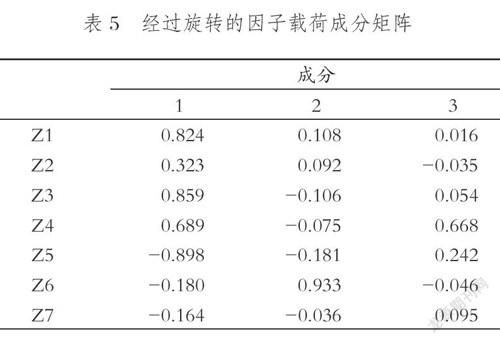

利用主成分旋转法(具有Kaiser标准化的正交旋转法)进行因子旋转。旋转前的因子载荷成分矩阵见表4(已提取了3个成分),经过旋转的因子载荷成分矩阵见表5(旋转在5次迭代后收敛)。据表5可知,第一公共因子主要由Z1、Z2和Z3组成,第二公共因子主要由Z6组成,第三公共因子主要由Z4组成。

2.3因子解释

据表5可知,Z1、Z3和Z5构成第一公共因子,分别是价格波动的标准差、农产品产量和每单位农产品生产的机械化费用,各自在第一因子上的载荷分别为0.824、0.859、-0.898。其中价格波动的标准差越大,反映农产品价格波动越频繁,在期货市场对该品种需求越大;农产品产量代表农产品供给,该品种期货的现货基础庞大;每单位农产品生产的机械化费用代表农产品标准化程度,越易标准化的商品越易进人期货市场,反映出该商品供给性越强,价格频繁波动的商品市场需求及市场供给往往会增加。供需因子代表第一公共因子Z6在第二因子上的载荷为0.933,为第二公共因子,即农产品物流总值。农产品物流总值代表储藏运输性,越易于运输的产品越容易进人期货市场,公共因子F2可以取名为运输性因子。

Z4构成第三公共因子,即M2期末余额,其在该公共因子,上的载荷是0.668。M2期末余额作为农产品金融属性的衡量指标,农产品期货是金融衍生品的一种,金融属性因子代表第三公共因子。

2.4因子得分

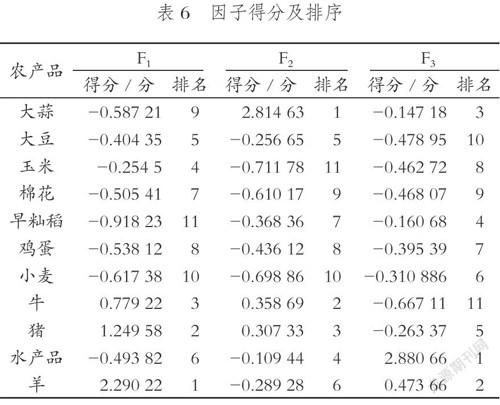

原始变量的线性组合即为公共因子,计算各个因子得分后,将得分进行排序,结果见表6。

2.5得分及排序

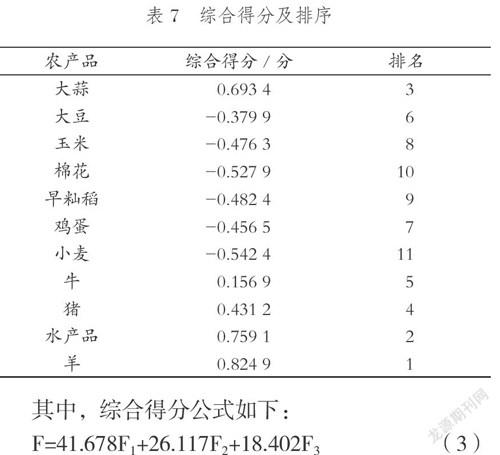

本文主要分析大蒜+期货是否具有可行性,选取方差贡献率为权重,求得总因子得分并排序,结果见表7。

其中,综合得分公式如下:

2.6结果与分析

据表7可知,将大蒜与其他几个农产品对比分析,我国大蒜期货上市可行性在11个农产品品种排名第3,其中第一公共因子得分排名第9,第二公共因子位居第1,第三公共因子列居第3。

(1)基于第一公共因子,大蒜排在第9位,猪、牛、羊位于前三。日常生活中猪肉、牛肉、羊肉价格波动幅度较大,猪、牛、羊的人均消费量和加工业的产能较大,大蒜在此方面显得略有不足,反映出我国的大蒜生产基本上都是蒜农土地种植,不具有规模性,生产效率相较于国外更低。同时我国加工业处发展阶段,模式尚为初级,生产结构不合理,我国的基本国情阻碍了大蒜期货市场交易的步伐。

(2)基于第二公共因子,大蒜排第1位。大蒜运输主要为高温运输和冷链运输,高温运输要保证及时通风,冷链运输要求温度到达0C。在第二二公共因子排名前5中,猪、牛、水产品都需要冷链运输才可以保证其质量。自2014年以来,我国冷链运输以公路冷链运输为代表,总体增长速度加快,但是仍出现供不应求,我国冷链物流市场规模不够,影响了运输性因子得分。

(3)基于第三公共因子,大蒜位居第3,意味着货币供应量在很大程度上影响蒜价,反映出大蒜具有独特且较强的金融属性,代表当前我国期货市场推出新的农产品上市能力较强。从表6可以看出已经上市的产品排名不占优势。

3结论

本文采用因子分析法,选取了已经进人期货上市交易的小麦、大豆、玉米等6个农产品,以及没有进人期货市场的4个农产品进行对比,如活猪、活牛等,分析大蒜+期货模式在我国是否具有可行性。有如下结论:

(1)我国衍生品市场起步晚,但发展快,正处于完善阶段,符合農产品进人期货市场的条件。

(2)大蒜现货市场具有金融属性强、价格频繁波动,便于运输等特征,有助于大蒜进人期货市场。

(3)将大蒜和期货农产品及非期货农产品进行对比分析,结果表明,大蒜综合排名位居第3,相比于其他的农产品来说更具有进入期货市场的条件及可行性。

我国大蒜进人期货市场规避风险具有可操作性及可行性,根据本文研究,提出以下建议:

(1)规模化生产。我国大蒜种植规模化程度较低,阻碍了大蒜期货上市交易的步伐。要提高大蒜种植规模化水平,促进大蒜+期货模式更快进人期货市场。

(2)完善农产品期货市场。其包括加强期货结构调整、加强期货市场秩序整顿、加快立法、改革期货新品种上市机制。

(3)完善优惠政策体系。详细制定便于参与者操作的优惠体系,其中政府应该充分发挥自身优势起到引领作用。此外,政府应该多多宣传大蒜+期货模式,让更多的农户了解转移风险的方法,提高经营大蒜参与者的积极性,进一步提高各个参与者对大蒜期货上市的需求。

参考文献

[1]张利庠,张喜才,陈妹彤。游资对农产品价格波动有影响吗——基于大蒜价格波動的案例研究[J]农业技术经济,2010(12):60-67.

[2]姚升,周应恒。我国大蒜价格波动特征分析[J].价格理论与实践,2012(10):54-55.

[3]周芳。我国棉花期货市场套期保值的绩效研究[D].长沙:中南大学,2006.

[4]胡秋灵,丁眸。中国农产品期货套期保值绩效实证分析[J].统计与信息论坛,2008(9):70-75.

[5]刘晓雪,黄剑,高扬。白糖期货市场风险管理效果的实证分析——基于OLS和ECM-GARCH方法的比较研究[J].价格理论与实践,2009(11):46-47.

[6]李京栋,张吉国,我国农产品期货市场发展现状、问题及对策[J].金融教育研究,2015(4):74-80.

[7]沈晖。中国生猪期货上市可行性研究[D].南京:南京农业大学,2009.

[8]赵路叶。我国水产品期货市场构建可行性研究[D]上海:上海海洋大学,2011.

[9]王汝芳.大连商品交易所期货价格发现功能的实证分析[J经济与管理研究,2009(8):91-94.

[10] DANTHINE J P. Information, futures prices, and stabilizing speculation[J].Journal of Economic Theory,1978(17):79-98.

[11] COX C C. Futures trading and market information[J].The Journalof Political Economy,1976(84):1215- -1237.

[12]何平均,李菁菁。“农产品期货+供应链金融”模式创新研究[J].粮食科技与经济,2018(11):30-36.

[13]朱一鸣,张树忠。期货市场、货币供应量对农产品价格波动的影响——基于对小麦、玉米、大豆粮食品种的实证分析[D].粮食科技与经济,2014(4):21-24.

猜你喜欢

造纸信息(2022年2期)2022-04-03

周末·校园文学(2017年35期)2018-02-06

台港文学选刊(2016年4期)2017-08-11

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17