基于智力资本的企业会计核算研究

2019-09-10 17:43董梁

学业 2019年6期

董梁

摘要:智力资本理论近年来受到广泛关注,但对其研究仍缺乏实务性。本文通过建立智力资本与企业的联系,以及对以往国内外研究的归纳、总结,在智力资本如何在企业会计核算中完成初步计量,提出了自己的观点。

关键词:智力资本;企业会计核算;量化;计量方法

前言

“智力资本”概念,自1991年由斯第沃特提出并阐释后,智力资本问题获得了理论界和实务界的普遍关注。该理论指出的,智力资本是能使企业、组织或国家更富有的最有价值的资产,所以智力资本近年来迅速成为企业持续增值的关键性资源,同时也是企业竞争与发展的稀缺资源。正因为智力资本对于企业的重要性,如何在企业的会计核算中量化智力资本,即是本文研究的核心。

1.智力资本与会计学

我国从20世纪末开始引入并研究智力资本理论,从已有的研究成果来看,目前对智力资本研究仍然处于研究的初始阶段,即理论研究阶段,而实际生产工作与理论如何结合等方面的研究,有待进一步完善。

1.1.会计学中的智力资本

目前,智力资本在理论研究方面的资料较为丰富,但是缺乏系统的企业智力资本会计理论,这是理论无法与会计学实际生产生活结合或理论无法指导企业实际运营的重要原因之一。

(1)智力资本的会计学理解

从经济学角度,国际高科技大型企业在市场价值与账面价值上,差异悬殊,却未能直接在传统的会计报表中体现,这暗示着企业中存在一种潜在的价值创造能力。随着智力资本理论的出现,经济学家认为这种潜在能力越高,智力资本所占比重越大。

从管理学角度,有管理学者将企业智力资本解释为企业的核心竞争力。企业的核心竞争力一方面来源于企业知识和技能的独有性。基于这点,结合会计学中“资本”与“资产”的关系,智力资产可定义为:一种由企业拥有或控制的,以知识为基础的,预期能为企业带来经历利益却尚未体现在实物资产中的潜在经济资源。

(2)智力资本的构成

了解智力资本的构成,能为之后我们在会计核算中量化智力资本提供帮助。

目前,对智力资本结构的研究主要有:人力资本和结构资本的二分法,人力资本、结构资本和客户资本的三分法以及人力资本、结构资本、客户资本和知识产权资本的四分法。

虽然分类的方法不同,但是三者都有共同点,即包含了企业内部如专利、商标、经验、规章制度等因知识和智力相关的资源,还有就是能创造的价值囊括其中。所以,量化智力资本的问题,即是如何量化智力资本各结构的问题。

2.智力资本个别计量研究

如何将智力资本纳入企业会计核算,即是如何量化智力资本的问题,笔者经过前期研究,将结果总结如下。

2.1.智力资本计量模型

对智力资本的各个组成部分,即人力资本、结构资本、客户资本、知识产权资本的分别计量,可得出智力资本个别计量。需要注意的是:人力资本是智力资本的源泉,知识产权资本、结构资本和客户资本均可以看作人力资本的衍生资本。在研究过程中,整理出常用的几种定性定量模型,即平衡计分法、斯堪的亚导航器模型、无形资产监控器模型、网络层次分析法等。

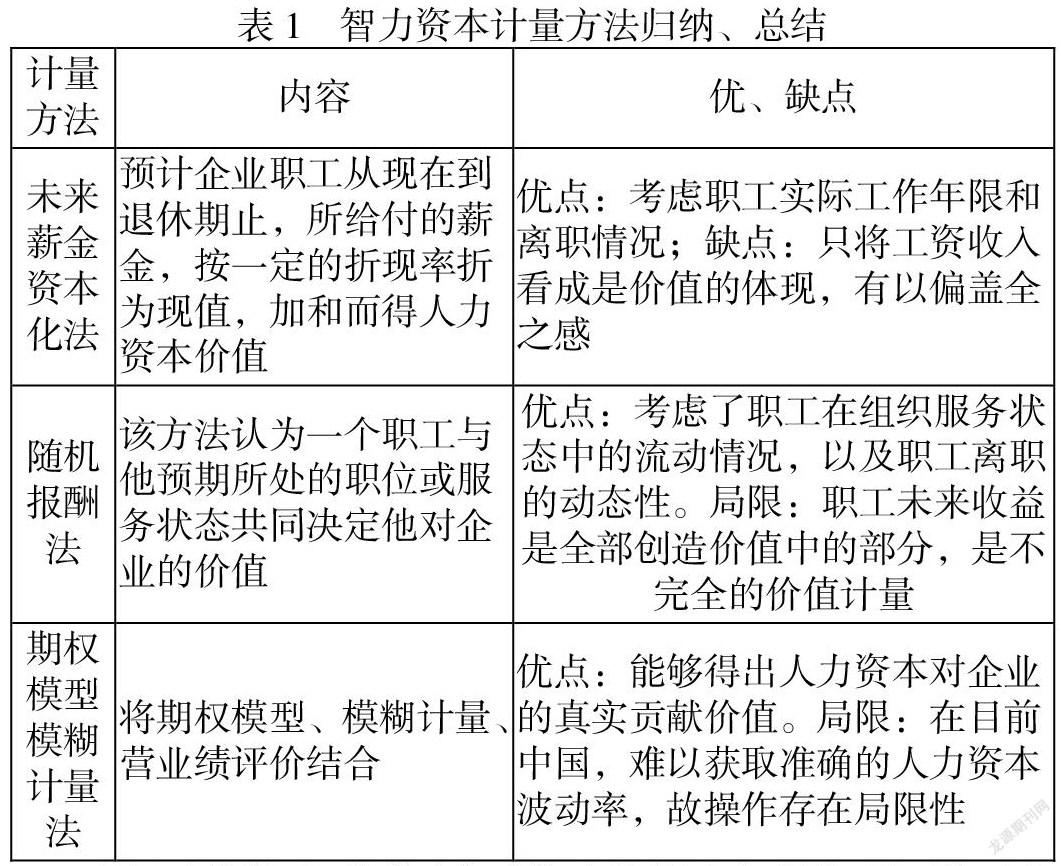

2.2.智力资本计量方法

同时,在研究过程中,笔者发现国内外对人力资本的计量也较多,主要可归纳为以下几种:

表1 智力资本计量方法归纳、总结

计量方法 内容 优、缺点

未来薪金资本化法 预计企业职工从现在到退休期止,所给付的薪金,按一定的折现率折为现值,加和而得人力资本价值 优点:考虑职工实际工作年限和离职情况;缺点:只将工资收入看成是价值的体现,有以偏盖全之感

随机报酬法 该方法认为一个职工与他预期所处的职位或服务状态共同决定他对企业的价值 优点:考虑了职工在组织服务状态中的流动情况,以及职工离职的动态性。局限:职工未来收益是全部创造价值中的部分,是不完全的价值计量

期权模型模糊计量法 将期权模型、模糊计量、营业绩评价结合 优点:能够得出人力资本对企业的真实贡献价值。局限:在目前中国,难以获取准确的人力资本波动率,故操作存在局限性

但经过分析后,能符合智力資本价值运动过程,且更接近人力资本实质计量方法,是期权模型模糊计量法。它是目前理论和事务上均能接受的最合适的方法。公式为:V=P×L×K

其中,P、L、K分别代表计量智力资本的内在价值、衡量人力资本的效率、衡量人力资本的贡献率。三者共同决定人力资本的真实价值。

但本文对其稍做改进,采用对结构资本、客户资本增量来衡量企业家人力资本的贡献率,KC,KE以衡量知识产权资本增量中,核心技术人员人力资本的贡献率。公式为:V=P×L×KC(或KE),即为智力资本计量的主要方法。

3.结论

本文前文通过对智力资本在会计学中的理解,探讨并分析智力资本的构成,为后文智力资本如何计量打下了理论基础,后文则是笔者通过对国内外有关人力资源计量研究模式及计量方法的归纳、总结、评价进而得出新的智力资本计量方法,是为本文的创新所在。

参考文献:

[1]李雪榕.企业智力资本研究[J].商场现代化,2018(04):69 -70.

[2]杨肖丽,张一帆,王秋兵.智力资本及其评价方法研究综述[J].商业经济研究,2015(04):93-95.

[3]肖冰.技术创新型企业智力资本的会计计量与核算研究[J].中国乡镇企业会计,2014(02):24-26.

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

科学与财富(2016年18期)2016-12-22

企业导报(2016年20期)2016-11-05

考试周刊(2016年79期)2016-10-13

财税月刊(2016年5期)2016-08-03

财税月刊(2016年3期)2016-06-01

商场现代化(2016年10期)2016-05-13