CEO自信程度、研发投入与企业社会责任履行

2019-09-10 07:22宋岩方蓓蓓孙晓妍

重庆社会科学 2019年7期

宋岩 方蓓蓓 孙晓妍

摘 要:以2013—2017年的沪深两市上市公司数据为研究样本,运用门槛面板数据模型,研究CEO自信水平的不同阶段,企业研发投入与企业社会责任履行的作用机制,并基于企业社会责任视角寻找CEO自信程度的合理区间。相关数据的实证结果显示,研发投入与企业社会责任的履行受到CEO自信程度的影响,存在非线性的门槛效应。CEO自信程度低于第一门槛值时,企业研发投入对企业社会责任的履行呈负相关关系;CEO自信程度达到第一门槛值时,企业研发投入对企业社会责任的履行呈正相关关系;当CEO自信程度进入第二门槛值时,企业研发投入对企业社会责任的履行呈负相关关系。

关键词:CEO自信程度;企业社会责任;研发投入;门槛效应

基金项目:山东省社科规划重点项目“基于投资者情绪和高管背景的企业社会责任内在机制研究”(18BGLJ04)。

[中图分类号] C913 [文章编号] 1673-0186(2019)07-0038-015

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2019.07.004

随着信息技术的飞速发展和全球经济一体化趋势愈演愈烈,我国经济进入转型发展的新阶段,企业作为市场经济的创造主体,要把企业发展和社会进步紧密地联系在一起,为其股东、员工、消费者等利益相关者以及社会和国家承担更多的社会责任。在经济新常态下,企业之间的竞争已从过去的资源竞争转变为科技创新竞争,而研发能力是企业赢得消费者青睐、拥有市场竞争力、满足市场需求并获得最大利润的重要源泉和动力,是实现企业可持续发展的必备条件,也是国家实现技术进步、产业结构升级、经济增长以及国际竞争力增强的重要支撑。越来越多的企业开始认识到提高企业研发能力,对企业的生存发展及所需承担的社会责任起着至关重要作用。

那是否说明研发投入越多,企业履行社会责任就越好呢?铱星公司为了研发低轨卫星系统,耗资50多亿美元,由于研发投入过大,导致其陷入财务困境,在2000年3月18日被迫宣告破产,给股东、员工及债权人等造成重大损失。华为技术有限公司凭借着强大的研发能力、合理的投资决策,国际竞争力不断增强,企业整体规模迅速攀升,从而促进了企业的长期发展和社会责任的履行。2017年7月21日,中国电子信息百强企业公布,华为技术有限公司摘得桂冠,取得了国际专利申请量排名第一、企业社会责任排名前十的好成绩。中兴通讯由于对研发投入和风险评估不足,没有掌握芯片的核心技术,产品中大量的元器件都依赖美国,2018年4月16日,美国商务部发布公告称将禁止美国公司向中兴通讯销售零部件、商品、软件和技术,美国的禁令对公司全体员工、消费者和股东等利益相关者的利益造成了直接损害。这些事件在学术界引发深入讨论,表明研发投入对企业社会责任的履行并非简单的线性关系,只有合理的投资策略才能促进企业社会责任的履行。

CEO作为企业的核心领导者,对企业的经营管理活动、资源合理分配具有重大影响。根据行为金融理论,人并非纯粹理性的,也有非理性的一面, 因此CEO在做出决策时会受到自身心理的影响。由于研发项目通常有风险高、投入大且成功率较低等特点,而CEO的自信程度又是影响企业风险管理和企业能否进行合理投资的重要因素,因此研发投入与企业社会责任的履行直接受到CEO自信程度的影响。基于此,本文选取了沪深两市上市公司2013—2017年的面板数据,将CEO自信程度设定为门槛变量,研究CEO在不同的自信水平下,研发投入对企业社会责任的影响。本文从行为学和心理学的研究视域出发,丰富管理层心理特征与公司治理的相关研究,为企业履行社会责任提供新的研究视角,为我们深入认识CEO自信程度在研发投入影响企业履行社会责任中所起的作用提供理论和现实依据。

一、文献综述与假设提出

美国学者谢尔顿(Sheldon)在他的著作《管理的哲学》中最早提出企业社会责任(Corporate Social Responsibility,CSR)这一概念,从道德理论视角出发,阐述企业应该自愿承担慈善责任,为社区提供公共服务。1932年著名法学家伯利(Berle)与哈佛教授多德(Dodd)针对企业是否应该牺牲股东的利益来服务社会、实现更高的道德追求展开了一场激烈的辩论,引起学者广泛的关注。随后大量文献开始研究CSR的内容,目前普遍认可的观点是企业在经营过程中应平衡不同利益相关者的利益,在考虑到股东利益的同时,也要为员工、债权人、供应商、消费者以及广泛的社会群体创造福利[1-2]。

从20世纪80年代开始,学术界开始从资源权衡、社会压力、社会声誉等不同维度研究企业社会责任对企业财务绩效的影响机理。权衡假说和管理者机会假说认为企业资源有限,履行社会责任会增加企业成本,并且投资者对企业社会责任的披露信息并不敏感,投入的成本不会给企业带来相应的收益,反而会损害股东的利益,不利于实现公司的利润最大化[3-4]。部分学者认为履行社会责任是对社会压力的回应方式[5]。随着消费者维权意识的增强,企业社会责任的缺失会给企业带来致命的影响,直接导致其无法正常运营。同时,社会责任的履行是企业风险管理的工具,它能够有效降低企业丑闻带来的社会压力和负面影响[6-7]。近年来,许多文献都表明社会责任的履行有利于企业绩效的提升,根据信号传递理论,企业社会责任的履行能够有效传递出诚信经营的正面信号,树立良好的企业形象,提升公众的认知度,有助于企业长期的发展和业绩的提升[8-9]。著名管理学家德鲁克认为社会责任与赢利是兼容的,企业应该将社会责任转化为商业机会与利润。在如今商业竞争愈演愈烈的形势下,企业应该如何履行社会责任,使其能够带来更多的商业机会和利益,能够均衡股东和其他利益相关者的利益,形成利益群体协调共赢的局面呢?

付强表明在技术创新的基础上实现企业社会责任方面的战略发展, 是未来企业转型的重要手段[10]。在经济新常态下,创新能力是企业突破自身发展的瓶颈,实现可持续发展,为利益群体创造福利的动力源泉。企业的创新能力与研发投入是相联系的,研发投入是企业注入新思想、新技术、新模式的动力源泉,企业可以通过研发投入提高创新能力和增强企业核心竞争力,塑造良好的企业社会形象,有效提升企业财务绩效和企业社会责任的表现,给企业带来积极影响[11-12]。普拉迪普(Pradeep)认为企业社会责任活动有两种主要类型,一种是与公司能力相关的社会责任(如研发投入等),另一种是与公司能力无关的社会责任(如慈善捐贈等)[13]。当行业竞争压力较大时,履行与公司能力相关的社会责任能够提高公司生产力且推进产品差异化发展。国内外大多数学者认为研发投入能够促进社会责任的履行[14-15]。对股东而言,研发技术能够降低生产成本,提高生产效率,创造更多的企业价值[16];对员工而言,研发技术能够减少重复且繁重的体力劳动,优化工艺,提高工作效率,营造一个良好的学习环境,培养员工的能力,激发员工的创造力[17];对消费者而言,研发可以提高产品质量和产品差异化水平,满足消费者个性化需求,提升客户购物体验[18];从环境责任角度出发,研发新型技术可以节约物资,提高资源使用效率,减少环境污染[19-20]。但也有少数学者提出相反的观点,黄苏萍研究发现研发投入低的企业与研发投入高的企业相比,愿意履行更多的社会责任[21]。由于受企业资源的限制,研发投入会耗费大量的资源,因此研发投入低的企业,无法依赖技术创新吸引消费者,所以更愿意通过履行社会责任的方式,来提升公众的认知度、增强企业的竞争力。张伟(Wei Zhang)认为研发项目具有风险高、投入大的特点,因此,研发强度越高,企业财务风险越大[22]。所以,如果研发投入不合理,不仅会造成企业资源的浪费,而且会使企业陷入财务困境,直接影响企业的正常运营,损害利益相关者的利益。以上研究结果的不一致性隐含着研发投入与企业社会责任之间可能存在非线性关系,只有合理的研发投入才能促进企业社会责任的履行。

综上所述,研发投入对社会责任的影响有积极、消极两种,根本原因在于前者是在合理的研发投资的前提下讨论的,后者是在考虑研发的资源占用以及存在风险的前提下讨论的。企业的研发投入并不是越多越好[23],技术的不确定性、市场需求的不确定性、竞争的不确定性使其成为企业公司战略的双刃剑[24]。高层梯队理论指出,高层管理团队的特征对公司的资源配置及战略决策起决定性影响,尤其是CEO在高层管理团队中起核心作用,是战略选择的领导者和决策者。根据有限理性人假设,人并非是完全理性的经济人,企业的战略选择和决策判断会受到管理者认知偏差与心理偏差的影响[25]。已有研究证明,CEO的自信程度会影响企业研发投入的强度[26-29]。陈收认为自信水平低的CEO会高估研发投入带来的财务风险及结果的不确定性,低估研发投资回报,为保证企业稳定发展,会采取保守的投资策略,减少研发投入[30]。易靖韬等学者研究认为,高管自信程度较高,会增加创新项目的投入[31];在维持相同的投入水平下,自信程度较高的管理者回报额更高,验证了自信程度较高的管理者促进了企业创新绩效的提升。希顿和奥丁(Heaton & Odean)通过建模发现,高管的自信水平影响企业风险的控制程度,当管理者拥有适度的自信水平时,能抓住市场机会,合理地进行投资;过高自信水平的管理者会因“优于常人”的自信心而做出不理性的投资决策,损害企业利益[32]。郝颖等研究得出,高管人员的适度自信和过度自信都与投资水平成显著正相关[33]。马尔门迪尔和塔特(Malmendier and Tate)认为相比适度自信的管理者,过度自信的管理者会高估自身能力和投资收益,进行过度投资,从而加重企业风险,对企业造成负面影响[34]。因此,CEO的自信程度是企业能否进行合理投资的重要因素,研发投入与企业社会责任的履行直接受到CEO自信程度的影响。

研发投资不同于其他投资,是通过技术或产品创新,抢占市场份额,从而使企业获得超额收益,这就需要CEO准确判断市场趋势,选择正确的投资方向,由于研发需要占用大量的资金,前景不明确,存在较高风险,因此需要CEO有更高的风险承担能力和市场判断力。同时,研发活动不仅需要CEO的决策,还需要利益相关者的支持,研发创造的收益具有滞后性,会削减其当期的既得利益,在实施过程中也会受到相关利益者的阻碍[35]。当CEO自信水平较低时,CEO会受限于各方压力,为保证企业稳定发展,采取相对保守的企业投资策略,短期内尽可能地规避风险,减少研发投入,使得企业会因投入不足,导致研发失败或丧失企业创新的机会,这样不仅会损耗企业前期研发所投入的人力、物力和财力,还会丧失市场机遇,最终损害企业价值和利益相关者的利益,使企業得不到长远的发展。随着CEO自信水平的提高,CEO会对投资环境持较为乐观的态度,在一定程度上有助于缓解代理问题[36],在投资过程中呈现更高的风险承担意愿[37],不急功于取得短期的利润,会更关注企业的长期发展,减少管理层的短视行为和机会主义行为,能够客观理性地权衡风险与机遇,捕捉市场信息,明辨市场环境,合理地进行研发投入,能够从战略高度出发,合理配置资源,增强企业核心竞争力,提升企业价值,从而为股东创造更多利润,为员工搭建更好的发展平台,为顾客和消费者提供性价比更高的产品。投资创新项目取得的高额回报也在一定程度上反映了CEO的决策视野和决策水平[38],加拉索(Galasso)等验证得出自信程度较高者会通过提升企业的创新能力来证明自己的价值[39]。随着CEO自信程度的升高,CEO渴望得到更多的自我成就感和公众关注度,会有强烈的实现自我人生价值的意愿[40],从而激发CEO通过增加研发投入促使技术创新等方式来改善人类生活,通过推动绿色技术创新,促进环境改善等方式履行更多与公司能力相关的社会责任。当CEO自信程度超过某一门槛值达到过度自信时,很容易产生投资扭曲的现象[26],因为CEO在对自己高度认可的情况下,容易产生自我膨胀心理,对投资项目的前景过分乐观,高估自己的投资能力和研发项目所带来的收益,低估企业市场竞争的劣势和财务风险[6],这种心理特质会导致其产生投入高风险,投资大而收益低等过度投资行为。同时,由于他们缺失风险规避倾向和管理防御动机,导致其过度研发投入,因企业使用债务融资、贷款金额过大,造成企业财务负担过重,从而加大破产风险,直接损害利益群体的利益[41]。根据归因理论,具备过度自信特质的CEO,会更关注他人的褒奖和认同,将成功归因于自身的能力,将决策失误归咎于外部环境,认为自身对研发项目所掌握信息的精准度以及对市场的判断力优于他人,从而忽视自身的特质所带来的不利因素[42],因此,在投资决策时,以自我为中心,会更在乎个人的成功及投资带来的回报,降低自身的责任感和义务感,使相关利益群体的利益受到损失,从而减少社会责任的履行。基于以上分析,对此提出以下研究假设:

假设1:研发投入与企业社会责任的履行受到CEO自信程度的影响,存在非线性的门槛效应。

假设2:CEO自信程度过低或者过高时,研发投入都会对企业社会责任的履行呈负向影响;只有当CEO适度自信时,研发投入对企业社会责任的履行呈正相关关系。

二、研究设计

本文的研究设计主要包括三个部分:样本选择和数据来源、变量描述以及模型设计。

(一)样本选择和数据来源

本文以我国沪深两市2013—2017年上市公司为研究样本,为了保证数据的完整性及连续性,首先,剔除了研究期间ST、PT和退市的公司;其次,剔除了上市不足五年以及财务数据不全和指标值存在异常值的公司;最后,由于金融保险类行业性质及报表的特殊性,故剔除金融保险类上市公司。经过对样本的平衡处理后,共获得967家沪深上市公司2013—2017年的面板数据。最终得到4 835个样本数据,所有统计数据都来自CSMAR数据库、和讯网,并将其原始数据进行加工处理得出。

(二)变量描述

1.门槛变量

本文的门槛变量是CEO自信程度,用CONF表示。目前,国外主要通过股票期权[26,43]、消费者情绪指数[44]、并购次数[45]、媒体评价[34]等方式进行衡量,由于我国金融体制不健全,市场不够规范,以上方法在我国有效性弱,可获得性低。国内主要通过高管持股比例[33,46],盈余预测[47-48],高管薪酬[49-50]等方式衡量。由于我国目前股票期权激励机制不完善,实行股权激励的上市公司较少且高管持股动机相对复杂,运用高管持股比例不具有代表性;其次,我国资本市场不成熟,公司盈利预期不能实现,管理者很可能选择盈余操纵,缩小实际盈余与预测盈余的差距,因此运用盈余预测不能很好地反映管理者自信程度。基于CEO报酬契约视角,薪酬行为观认为薪酬是导致CEO认知偏误的重要诱因,高薪是CEO能力的重要标识,相对薪酬越高,CEO的控制力越强,地位越重要,CEO的自信程度越高[51-52]。因此,本文选取CEO相对薪酬来衡量CEO自信程度,用“CEO薪酬/最高的前三名高管薪酬之和”来表示。

2.解释变量

本文的解释变量为研发投入(R&D),本文借鉴袁东任、汪炜研发投入的衡量方法,将研发投入定义为 R&D=研发费用/期初总资产[53]。

3.被解释变量

本文的被解释变量是企业社会责任的履行情况。国内外学者对企业社会责任的衡量普遍采用第三方机构的评级。本文选用和讯网企业社会责任评分作为衡量社会责任履行情况的指标,用CSR表示,该评分体系从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五个维度进行考察,全面客观反映企业社会责任的履行情况。本文为消除异方差,将CSR取对数处理。

4.控制变量

本文选择的控制变量有:企业规模(Size)、资产负债率(LEV)、企业风险(ER)、以及资本密集度(CAPINT)等,具体符号定义见表1。

(三)模型的设计

CEO的自信程度是影响企业风险管理和影响企业能否进行合理投资的重要因素,因此研发投入与企业社会责任的履行直接受到CEO自信程度的影响。根据CEO自信程度进行分组,对研究两者关系有着重要的影响。传统的主观划分方式往往会导致回归结果的偏误,因此,本文采用了汉森 (Hansen)提出的门槛面板数据模型[54],通过“自体抽样法”(Bootstrap)对数据进行自动识别来确定门槛值,将样本划分为多个区间,并估计在各个区间内研发投入与企业社会责任履行之间的关系。根据本文假设,我们设定双重门槛模型如下:

CSRi,t=ui+a1R&Di,t+a2Sizei,t+a3LEVi,t+a4ERi,t+a5CAPINTi,t+a6ROAi,t+a7INDSi,t+a8Firmagei,t+ei,t if CONFi,t≤γ1ui+b1R&Di,t+b2Sizei,t+b3LEVi,t+b4ERi,t+b5CAPINTi,t+b6ROAi,t+b7INDSi,t+b8Firmagei,t+ei,t if γ1≤CONFi,t<γ2ui+c1R&Di,t+c2Sizei,t+c3LEVi,t+c4ERi,t+c5CAPINTi,t+c6ROAi,t+c7INDSi,t+c8Firmagei,t+ei,t if CONFi,t≥γ2(1)

上述模型中,i代表企業,t为时间;CSR代表企业社会责任,R&D表示研发投入,CONF表示CEO自信程度,分别在门槛模型中作为被解释变量,解释变量和门槛变量,其他变量为控制变量,具体变量描述见表1。ui表示个体固定效应,用来反映公司之间的差异;ei,t为随机误差项,服从独立同分布的正态分布,即:ei,t∶iid(0,σ2)。

用I{g}表示指示函数,满足括号中的条件,则I{g}=1,反之I{g}=0。如令虚拟变量Ii,t(γ)={CONF≤γ1},当CONF≤γ1时,I{g}=1,否则I{g}=0。设R&Di,t(γ)=R&Di,t·Ii,t(γ),则式(1)可以写成式(2)如下:

CSRi,t=ui+β1R&Di,tI(CONF≤γ1)+β2R&Di,tI(γ1≤CONFi,t<γ2)+β3R&Di,tI(CONFi,t≥γ2)+β4Sizei,t+β5LEVi,t+β6ERi,t+β7CAPINTi,t+β8ROAi,t+β9INDSi,t+β10Firmagei,t+ei,t (2)

三、实证结果

本文首先进行描述性统计和相关性检验,排除多重共线性,表明变量间具有研究价值。然后进行门槛检验,检验其是否存在非线性的门槛效应,并初步确认门槛个数和门槛值。最后进行门槛效应回归,研究CEO自信程度在各个区间中研发投入对企业社会责任的具体影响情况,并对结果进行稳健性检验,保证结论的可靠性。

(一)描述性统计

表2列示了模型4 835个样本中研究变量的描述性统计结果。企业社会责任经过对数化处理后的最大值为4.509,最小值为-2.901,标准差为0.788,平均值为3.006,相当于评价体系的20分,说明上市公司企业社会责任的履行情况两极分化悬殊且整体水平较低,因此如何进一步提升企业社会责任履行情况仍是我们关注的重点。CEO自信程度的均值为0.365,标准差为0.098,说明上市企业CEO自信程度差异较大。研发投入的均值为0.027,标准差为0.029,说明上市公司整体研发投入水平不高,我国上市公司的规模较大,且资金实力较强,因此,研发投入还有很大的提升空间。由于公司的行业性质及未来的发展战略不同,有可能导致公司研发强度存在明显差异。公司规模的均值为22.119,最大值27.469,方差为1.085,说明样本公司规模差异较小。资产负债率最大值为2.394,最小值为0.008,财务风险最大值16.041,最小值为-27.854,说明样本公司利用财务杠杆的情况不同且差异巨大,均值分别为0.385、0.852,从总体来看,企业财务风险适中。总资产净利润率最小值为-0.777,最大值为1.202,说明不同企业的绩效水平参差不齐,均值为0.047,总体盈利水平良好。根据独立董事占比的平均值为0.373可知,总体基本符合我国上市公司独立董事的比重不得少于董事会人数的1/3的规定。企业上市年数最大值与最小值相差39年,差距较明显,均值为16.677,说明整体上市年数超过10年,公司情况相对稳定,有较好的研究价值。

(二)相关性检验

本文构建门槛回归模型对上述假设进行实证检验,倘若变量间存在多重共线性,则回归系数的估计将会产生较大的误差进而影响实证结果。为了避免多重共线性对回归结果的影响,针对被解释变量、门槛变量、解释变量以及主要控制变量进行Pearson 和Spearman相关性检验,企业社会责任衡量指标CSR与研发投入衡量指标R&D的相关系数超过0.05,且在1%的置信水平显著,表明因变量与自变量的选取具有一定的科学性。同时,CSR与大部分控制变量的相关系数在1%的置信水平显著,可以较好地控制其他因素对CSR的影响,此外,各控制变量的相关性系数的绝对值基本上小于0.5,表明各变量间相关性弱,VIF值均小于5(见表4),说明回归模型各变量间不存在多重共线性问题,模型变量选取合理,具体检验结果见表3。

(三)门槛效应检验

根据汉森提出的门槛检验方法来确定门槛个数和估计门槛值。基于模型(1)采用自抽样法计算出p值,得到F统计量(见表5),检验是否符合本文假设1,存在非线性的门槛效应。

根据以上结果,我们发现单一门槛和双重门槛对应的P值都为0.000,都在1%的显著性水平上通过检验,三重门槛对应的P值为0.015,在5%的水平上显著。因此,假设1成立,研发投入与企业社会责任的履行受到CEO自信程度的影响,存在非线性的门槛效应。门槛的估计值和置信区间见表6。

门槛回归模型门槛值的选择方式为先按照门槛变量进行排序,然后基于模型(1)初步估计回归模型,结果见表7。

通过初步估计结果,从表7三重门槛面板模型我们可以看出,在CEO自信程度(CONF)≤0.203的第一门槛区间,研发投入(R&D)与企业社会责任承担(CSR)的关系不显著,同时,三重门槛模型中其他三个门槛区间都含于双重门槛模型的门槛区间且区间方向一致,分别在1%、5%和1%的显著水平下通过检验,初步估计回归结果与本文假设一致,因此,下面将基于双重门槛模型进行分析。如图1、2所示,似然比函数图的横轴为门槛估计量,纵轴为似然比统计量LR,门槛参数的估计值为LR为0时对应的横坐标数值,其95%置信区间为虚线以下部分所对应的门槛变量取值区间。通过图表可得,CEO自信程度第一个门槛估计值为0.338,95%的置信区间为[0.334,0.348](如图1);第二个门槛估计值为0.353,95%的置信区间为[0.348,0.385](如图2),我们可以根据这两个门槛值将CEO自信程度分成不自信(CONF≤0.338)、适度自信(0.338<CONF≤0.353)和过度自信(CONF>0.353)三种类型,其中,不自信的CEO占样本的28%,适度自信的CEO占样本的10%,过度自信的CEO占样本的62%,说明我国上市公司高管普遍存在过度自信的倾向,这与已有相关文献结论一致[49,55]。

(四)门槛效应回归

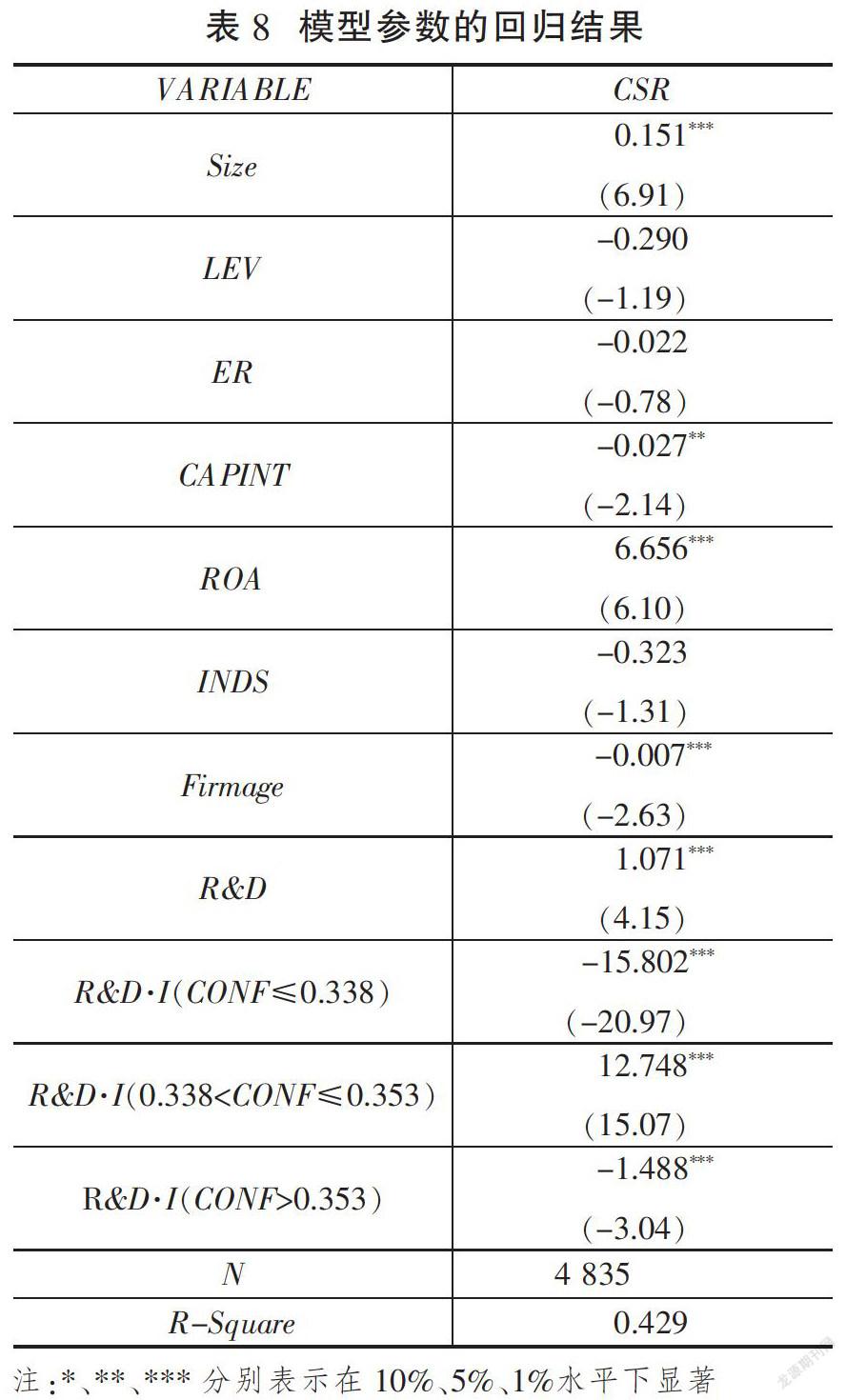

本文利用汉森的门槛回归方法,以CEO自信程度为门槛变量,对模型(2)进行回归分析,研究CEO自信程度在各个区间,R&D对CSR的具体影响情况,表8为假设2的门槛回归结果。

从表8的回归结果可以看出,当CEO自信程度小于等于第一门槛值时,即CEO处于不自信的状态,R&D与CSR的系数为负,且在1%显著性水平下呈显著负相关;当CEO自信程度超过第一门槛时,即CEO处于适度自信,R&D与CSR在1%显著性水平下呈显著正相关,说明CEO适度自信,研发投入能促进社会责任的履行;当CEO自信程度越过第二个门槛时,即CEO处于过度自信时,R&D与CSR在1%显著性水平下呈显著负相关,通过系数我们可以得知,相比CEO过度自信,CEO处于不自信的状态下所做出的研发投入决策对社会责任履行的负面影響更为严重。因此假设2通过实证检验,说明CEO自信程度过低或者过高时,研发投入都会对企业社会责任的履行呈负向影响;只有当CEO适度自信时,研发投入对企业社会责任的履行呈正相关关系。

该结论有效证明了自信程度不同的CEO,企业研发投入对社会责任的履行有着截然不同的影响,如中兴通讯赵先明于2016年4月接替史立荣担任总裁,由于刚刚接任,自信水平偏低,采取相对保守的投资策略,在此期间,研发投入近三年平均增速不足5%,研发人员人数也出现了缩水,核心技术受制于人,直接导致了2018年企业因美国制裁而陷入休克状态,对公司全体员工、消费者和股东等利益相关者的利益造成直接损害。相较之下,任正非执掌华为近30年,坚持只做一件事,他曾表示华为不是上市公司,不是为了财务报表,是为了实现人类理想而努力奋斗,不管条件多艰苦,华为将一直努力。任正非与华为其他十余位高管一起,面向华为全球的几百位中高级管理者做出自律宣言,这正体现了其适度自信,有着实现人生价值的意愿。华为始终将研发投入作为公司发展的关键,近几年研发投入增速均超过15%,2018年研发支出已达到153亿美元,进入全球4强,华为在经济、社会、环境层面的社会责任呈良好发展态势,位列中国企业300强社会责任发展指数前十,社会责任指数达五星级水平,处于卓越者阶段。长安汽车CEO朱华荣,因过度自信于自己的技术能够弥补其他方面的不足,一意孤行,盲目投入巨资开发新技术,造成员工不满,企业连年亏损,而搭载这些新技术的产品根本没有提升产品的附加值和产品竞争力,消费者体验差,社会责任履行程度低。所以,只有当CEO处于适度自信时,才能通过合理的研发投入从而更好地履行社会责任。

(五)稳健性检验

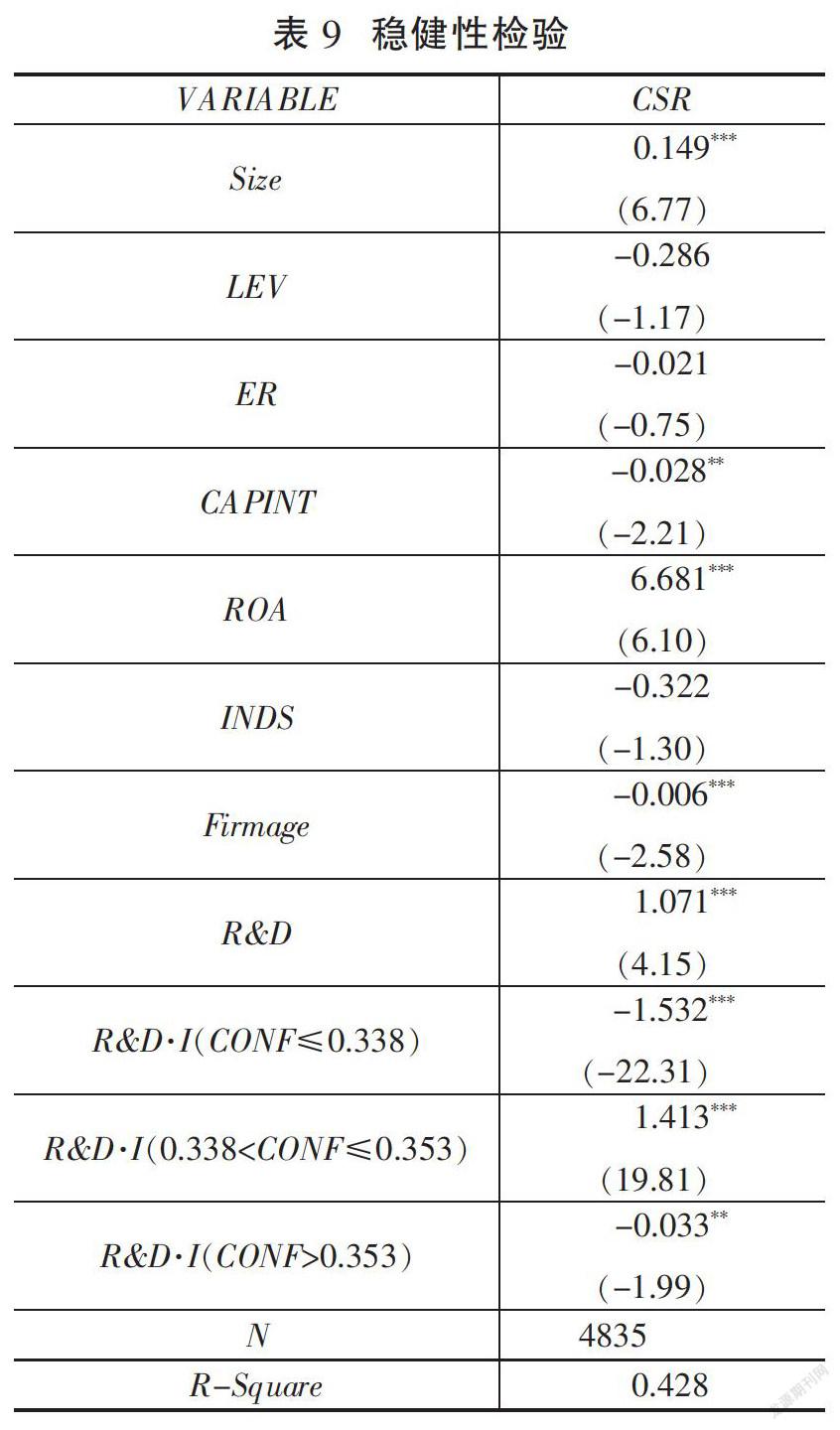

为了保证本文结论的可靠性、模型设定的合理性和实证结果的稳健性,排除同一个体内部扰动项相关问题,本文按照公司层面进行聚类稳健标准误,同时,为避免多重共线性问题,将R&D采取标准化处理,具体检验结果如表9:

从表9可以看出,CEO自信程度低于第一门槛值时,研发投入对企业社会责任的履行呈负相关关系;CEO自信程度达到第一门槛值时,研发投入对企业社会责任的履行呈正相关关系;当CEO自信程度进入第二门槛值时,研发投入对企业社会责任的履行呈负相关关系,与前文结果一致,假设2得到验证。

由于中小板和主板与创业板的公司性质各方面的差异性,本文实证结果可能受其影响,因此剔除创业板公司的样本,仅对中小板和主板的公司进行回归分析,结果发现关键性变量的显著性不受影响。

从以上两个方面的回归结果来看,本文研究假设能够通过检验,具有良好的稳定性和可靠性。

六、结论与展望

本文以2013—2017年沪深上市公司为研究对象,运用门槛面板数据模型,研究了CEO自信水平的不同阶段,企业研发投入与企业社会责任履行的作用机制。研究发现:研发投入与企业社会责任的履行受到CEO自信程度的影响,存在非线性的门槛效应。CEO自信程度过低或者过高时,研发投入都会对企业社会责任的履行呈负向影响;只有当CEO适度自信时,研发投入对企业社会责任的履行呈正相关关系。

从上述研究结论可以看出,企业研发投入对企业社会责任的履行情况会因CEO处于自信程度不同的状态产生截然不同的影响,如何发挥CEO适度自信的积极作用,引导企业能够及时准确地做出合理的R&D决策,对提升企业社会责任的履行有着重要意义,本文从以下三个方面提出建议。

第一,完善CEO的聘任机制,加强CEO的能力培训。在选择职业经理人时,不仅要考察其管理能力和专业胜任能力,还要通过心理测试等方式考察应聘者的心理特征,根据企业行业性质和特点来选择适度自信的CEO,有利于企业准确把握当前面临的宏观经济形势及市场竞争环境,并做出正确的战略决策。同时,要定期对CEO进行培训和考核,防止其因自信不足造成短视行为或过度自信产生过度优越感和自我膨胀感,出现不理性、过于激进的投资行为,进而损害公司及利益相关者的利益。

第二,强化社会责任意识,将履行社会责任提升到战略高度。企业积极承担社会责任不仅仅是开展公益活动,进行慈善捐款,更要与公司治理进行有机结合,将社会责任意识落实到公司的日常经营中。在现代激烈的市场竞争中,唯有不断创新才能立于不败之地。研发投入推动企业创新,将研发融入企业社会责任的战略中,促进企业利用研发投入产生具有竞争性、差异性的创新成果或有效控制成本,提高产品质量的创新技术来提高社会责任的履行,使利益相关者受益于企业的技术创新,调动其积极性,促进企业可持续发展。

第三,完善公司治理结构,强化内部控制。董事会要有重大决策权和监控权,能够了解公司状况,明辨市场需求,同时具备企业未来发展的战略思维能力,对CEO的决策方案进行审核和监督。在公司治理中做到决策机构和监督机构相互独立、有效制衡,从而避免CEO因存在心理偏差或追求个人成就等因素做出企业破坏性投资决策。

同时,本文衡量方式具有一定的局限性,由于CEO自信程度是一种复杂的心理现象,是个人特质和外部环境共同作用的结果,因此如何更为全面客观地衡量管理者的自信水平,还需进一步研究。

参考文献

[1] Bowmen H R. Social Responsibilities of the Businessman[M].Harper, New York: 1953.

[2] Davis K. The Case for and against Business Assumption of Social Responsibilities[J]. Academy of Management Journal, 1973, 16(2): 312- 322.

[3] Vance S. C. Are socially responsible corporations good investment risks[J]. Aacde-my Management Review, 1975, 64(8): 18-24

[4] McGuire. J B, Sundgren A, Schneeweis T. Corporate social responsibility and firm financial performance[J]. Academy of management Journal,1988, 31(4): 854-872.

[5] 李偉阳,肖红军.企业社会责任的逻辑[J].中国工业经济,2011(10):87-97.

[6] Scott McCarthy, Barry Oliver.Corporate social responsibility and CEO confidence[J].Journal of Banking and Finance, 2017, 75(2): 280-291.

[7] 杨艳,兰东.企业社会责任对公司特有风险的影响——基于利益相关者视角[J].软科学,2015(6):60-64.

[8] 陈德萍.企业社会责任与财务绩效的实证研究[J].统计与决策,2012(12):178-181.

[9] 黄珺,贺国亮.企业社会责任、技术创新与企业价值[J].软科学,2017(7):93-97.

[10] 付强,刘益.基于技术创新的企业社会责任对绩效影响研究[J].科学学研究,2013(3):463-468.

[11] 朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63.

[12] 梁彤缨,金镇城,苏德贵.所有制性质、研发投入与企业社会责任[J].科技管理研究,2016,36(7):256-262.

[13] Pradeep Bhardwaj, Prabirendra Chatterjee, Kivilcim Dogerlioglu Demir. When and how is corporate social responsibility profitable[J]. Journal of Business Res-earch, 2018, 84(5):206-219.

[14] S. Rothenberg. Firm performance: The interactions of corporate social performance with innovation and industry differentiation[J]. Strategic Management Journal, 2008, 29(7): 781-789.

[15] R. C. Padgett, Galan J.I. The effect of R&D intensity on corporate social responsibility[J]. Journal of Business Ethics, 2010, 93(3): 407-418.

[16] 周江燕.研发投入与企业业绩相关性研究——基于中国制造业上市公司的实证分析[J].工业技术经济,2012(1):49-57.

[17] 庞敏.企业社会责任视角下的技术创新与新产品开发绩效关系探讨[J].统计与决策,2015(8):177-179.

[18] ;黄盈盈. R&D投入、产品差异化与企业社会责任[D].南京:南京工业大学,2017.

[19] Bansal P, Clelland I. Talking Trash: Legitimacy,Impression Management, and Unsystematic Risk in the Context of the Natural Environment[J]. Academy of Management Journal, 2004, 47(1):93-103.

[20] 黃平,胡日东.环境规制与企业技术创新相互促进的机理与实证研究[J].财经理论与实践,2010(1):99-103.

[21] 黄苏萍.企业社会责任、创新和财务绩效[J].北京工商大学学报(社会科学版),2010(2):63-67.

[22] Wei Zhang. R&D investment and distress risk[J]. Journal of Empirical Finance, 2015, 32 (6): 94-114.

[23] Ling L, Zhou X, Liang Q, et al. Political connections, overinvestments and firm performance: Evidence from Chinese listed real estate firms[J]. Finance Research Letters, 2016(18): 328-333.

[24] 陈建丽,孟令杰,王琴.上市公司研发投入与企业绩效的非线性关系[J].科技论坛,2015(5):67-73.

[25] Finkelstein, S., & Hambrick, D. C. Strategic leadership: Top executives and their effects on organizations[J]. St. Paul, MN: West Educational,1996.

[26] Malmendier, Ulrike, Geoffrey Tate. CEO overconfidence and corporate investment[J]. The Journal of Finance, 2005(6): 2661-2700.

[27] 叶蓓,袁建国.管理者信心、企业投资与企业价值:基于我国上市公司的经验证据[J].中国软科学,2008(2):97-108.

[28] Alti A, Tetlock P C. Biased beliefs,asset prices and investment:a structural approach[J]. Social Science Electronic Publishing, 2014(1): 325-361.

[29] 于洪鉴,陈艳,陈邑早.CEO个人特质与企业投资行为研究:研究视角及未来展望[J].当代经济管理,2018(2):25-33.

[30] 陈收,段媛,刘端.上市公司管理者非理性对投资决策的影响[J].统计与决策,2009(20):116-118.

[31] 易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015(6):101-112.

[32] Gervais S.,Heaton J B and Odean T. Capital budgeting the presence of managerial over confidence and optimism[J]. Working Paper, 2002(36): 56-59.

[33] 郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):142-148.

[34] Malmendier, U, G Tate. Who Makes Acquisitions? CEO Overconfidence and the Market's Reaction[J]. Journal of Financial Economics, 2008, 89(1): 20-43.

[35] 刘璇冰.高管过度自信与企业研发投入:机构投资者持股的影响[D].广州:华南理工大学,2018.

[36] Gervais S, J B Heaton, T Odean. “Overconfidence,Investment Policy,and Executive Stock Option”, Working Paper 15-02, Rodney L[D]. White Center for Financial Research, 2003.

[37] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[38] Hirshleifer D,Hong Teoh S. Psychological Influences on Financial Regulation and Policy[J]. Behavioral Finance: Investors, Corporations, and Markets, 2010: 151-167.

[39] Galasso A, Simcoe T S.CEO Overconfidence and Innovation[J]. Social Science Elctronic Publishing, 2011, 57 (57) :1469-1484.

[40] Chatterjee A, Hambrick D C. Executive personality, capability cues, and risk taking how narcissistic CEOs react to their successes and stumbles[J]. Administrative Science Quarterly,2011, 56(2): 202-237.

[41] Fairchild R.J. The Effect of Managerial Overconfidence, Asymmetric Information, and Moral Hazard on Capital Structure Decisions[J]. ICFAI Journal of Behavioral Finance, 2005, 2 (4): 1-25.

[42] Li Jiatao, Tang Yi.CEO Hunris And Firm Risk Taking In China:The Moderating Role Of Managerial Discretion[J].Academy Of Management Journal,2010,53 (1) :45-68.

[43] Scott McCarthy. CEO Overconfidence and Corporate Social Responsibility[D]. SSRN Working Paper, 2014.

[44] Oliver B.R. The Impact of Management CONF on Capital Structure[D]. SSRN Working Paper, 2005.

[45] Doukas J. A. Overconfident Managers and Self-attribution Bias[J]. European Financial Management, 2007, 13(2): 531-577.

[46] 孫光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性[J].会计研究,2014(5):52-58

[47] 余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112.

[48] 祁怀锦,刘艳霞.管理者自信会影响企业社会责任行为吗?——兼论融资融券制度的公司外部治理效应[J].经济管理,2018(5):143-158.

[49] 姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[50] 梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015(3):122-131.

[51] 文芳,汤四新.薪酬激励与管理者过度自信——基于薪酬行为观的研究[J].财经研究,2012(9):48-58.

[52] 陈杰,刘胜强.管理者薪酬对过度自信的影响研究——基于深市A股上市公司的经验证据[J].华东经济管理,2012(9):122-125.

[53] 袁东任,汪炜.信息披露、现金持有与研发投入[J].山西财经大学学报,2015(1):81-91.

[54] Hansen B E. Threshold effects in Non-Dynamic panels:Estimation,Testing,and Inference[J]. Journal of Econometric, 1999, 93(2): 345-368.

[55] Landier, Augustin, David Thesmar. Financial Contracting with Optimistic Entrepreneurs: Theory and Evidence[D]. University of Chicago Working Paper, 2004.

Abstract: This paper took the data of Shanghai and Shenzhen listed companies from 2013 to 2017 as the research sample, studied the mechanism of enterprise’s R&D investment and corporate social responsibility fulfillment at different stages of CEO’s confidence level by using Panel Threshold model, and tried to find a reasonable range of CEO confidence level based on the perspective of corporate social responsibility. The empirical results based on relevant data show that the R&D investment and the fulfillment of corporate social responsibility are affected by the the CEO’s confidence level, and there is a non-linear threshold effect. When the CEO's confidence level is lower than the first threshold value, the enterprise’s R&D investment is negatively related to the fulfillment of corporate social responsibility; when the CEO's confidence level reaches the first threshold level, the enterprise’s R&D investment is positively related to the fulfillment of corporate social responsibility; When the confidence level reaches the second threshold level, the enterprise’s R&D investment is negatively related to the fulfillment of corporate social responsibility.

Key Words: CEO's confidence level; Corporate social responsibility;R&D investment; Threshold effect.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

财经问题研究(2016年7期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

现代经济信息(2016年3期)2016-03-24