基于因子分析法的知识产权类上市公司财务绩效评价

2019-09-10 14:55梁凯文

大众科学·中旬 2019年7期

摘 要:知识产权类上市公司是衡量我国软实力的重要依据,其发展对增强国家经济有着举足轻重的作用。为研究我国知识产权类上市公司的财务绩效,选取28家上市公司,从盈利能力、偿债能力、营运能力、发展能力四个方面共选取9个指标,运用因子分析,对28家上市公司的财务绩效进行评价分析,计算出各公司的财务绩效综合得分,并对其进行排名。结果表明整体发展水平较低,各公司间财务绩效差异较大,因此提出针对性建议:首先以本国国情为基础进行制度发展;其次各公司应注重各方面能力的协调发展,提高整体绩效;最后创新知识产权运营模式。以此提高知识产权类上市公司财务绩效,促进知识产权类公司的持续健康发展。

关键词:知识产权类上市公司;因子分析;财务绩效

一、前言

知识产权是指人类智力劳动产生的智力劳动成果所有权。保护知识产权,有利于调动人们从事科技研究和文艺创作的积极性,从而促进社会资源的优化配置,为企业带来经济效益,增强国家经济实力。近年来,国家越来越重视对知识产权进行保护,相关政策频出,习近平主席在博鳌亚洲论坛2018年年会开幕式发表演讲,提出要加强知识产权保护,加大执法力度;李克强总理在2019年国务院常务会议上,部署进一步加强知识产权保护工作,切实保护各类市场主体合法权益。知识产权类上市公司作为知识产权保护的先进代表,是衡量我国软实力的重要依据,经过多年,取得一定成就。因此对知识产权类上市公司的财务绩效进行评价具有重要意义。本文拟对我国知识产权类上市公司的财务绩效进行评价,寻找提高上市公司财务绩效的有效途径,为知识产权类上市公司的发展提出建议,以促进知识产权类公司的持续健康发展。

二、实证分析

(一)评价指标体系的建立

为全面、科学、合理反映上市公司的盈利能力、偿债能力、营运能力和发展能力,选取了9个财务指标,即每股收益(X1)、加权净资产收益率(X2)、销售净利率(X3)、资产负债率(X4)、速动比率(X5)、应收账款周转率(X6)、存货周转率(X7)、营业收入增长率(X8)、净利润增长率(X9)。[1]

(二)数据来源与处理

1、数据来源

截止到2018年末,知识产权类上市公司一共有30家,为保证数据准确性,剔除掉上市时间较短的因赛集团及部分财务数据缺失的视角中国两家,将剩下的28家公司作为本文样本。所有数据都来自Wind数据库中的2018年度财务报告数据。

2、数据处理

(1)趋同化处理

在多指标评价体系中,对不同类型的指标要进行趋同化处理。逆指标可以采用取倒数或者取负数方法趋同化,适度指标可以通过原指标值减去适度值后的绝对值的倒数求得,即:Y=1/Abs(x-k),其中Y是趋同化后指标,X是原指标,K是适度值。以上九个指标中,除了资产负债率,速动比率是适度指标,其它都是正指标,因此对这两个指标进行趋同化处理,按照行业水平,资产负债率适度值取0.5,速动比率适度值取1。

(2)标准化处理

为避免异方差的影响,将趋同化处理后数据再进行标准化处理,处理方法如下:

(i=1,2,3…28;j=1,2,3…9)

其中,表示第i个公司第j个指标标准化后的数据值,表示第i个公司第j个指标的原始数据值,表示第j个指标的平均值,表示第j个指标的原始数据的标准差。

(三)因子分析

1、相关性检验

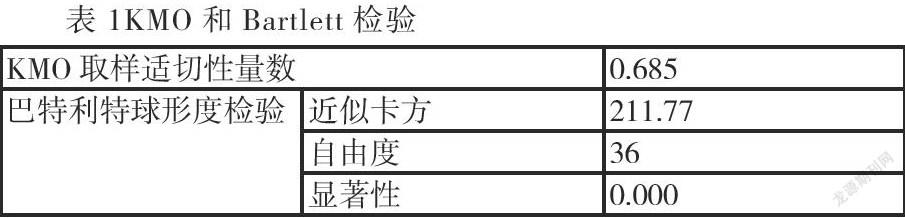

变量之间的相关性是因子分析的前提。用SPSS软件进行KMO检验和Bartlett球形检验,检验结果如下表:

由表可知,KMO=0.685>0.6,且巴特利球形检验显著性=0<0.01,拒绝原假设,通过检验。表明28家知识产权类上市公司的数据之间有一定的相关性,适合做因子分析。

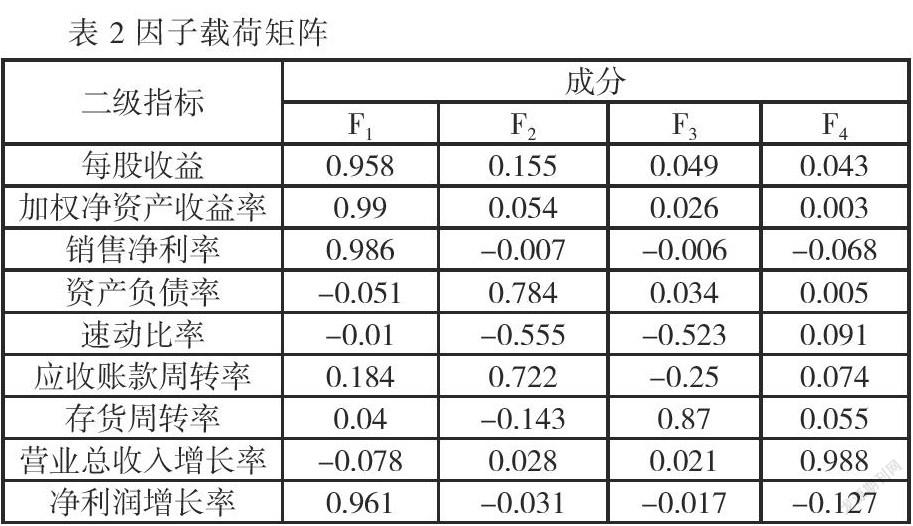

2、建立因子载荷矩阵

根据因子提取原则,提取前四个因子。通过SPSS软件对因子载荷矩阵进行旋转后得到下表:

由上表结果分析可得:第一公共因子F1在每股收益、加权净资产收益率、销售净利率、净利润增长率上有较高载荷,因此F1主要解释公司的盈利能力;第二公共因子F2在资产负债率上有较高载荷,因此F2主要解释公司的偿债能力;第三公共因子F3在存货周转率上有较高载荷,因此F3主要解释公司的营运能力;第四公共因子F4在营业总收入增长率上有较高载荷,因此F4主要解释公司的发展能力。

4、计算各因子得分

首先根据SPSS软件提供的经最大方差法旋转后求得的因子得分系数矩阵,如下表所示:

最后用SPSS软件将标准化后的原始数据带入线性得分函数,计算出知识产权类公司在四个公共因子上的得分。

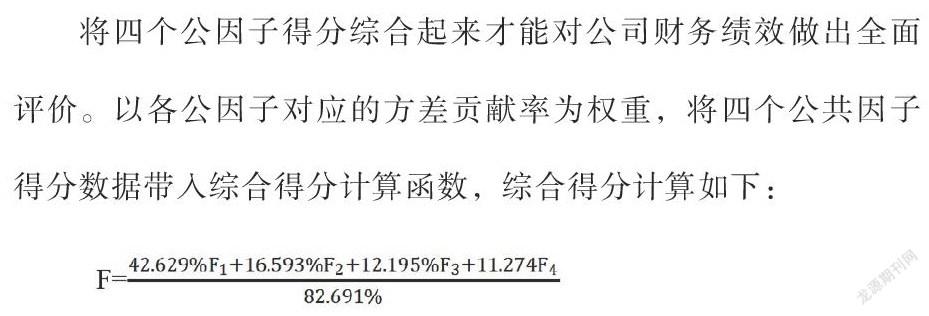

2、综合得分

将四个公因子得分综合起来才能对公司财务绩效做出全面评价。以各公因子对应的方差贡献率为权重,将四个公共因子得分数据带入综合得分计算函数,综合得分计算如下:

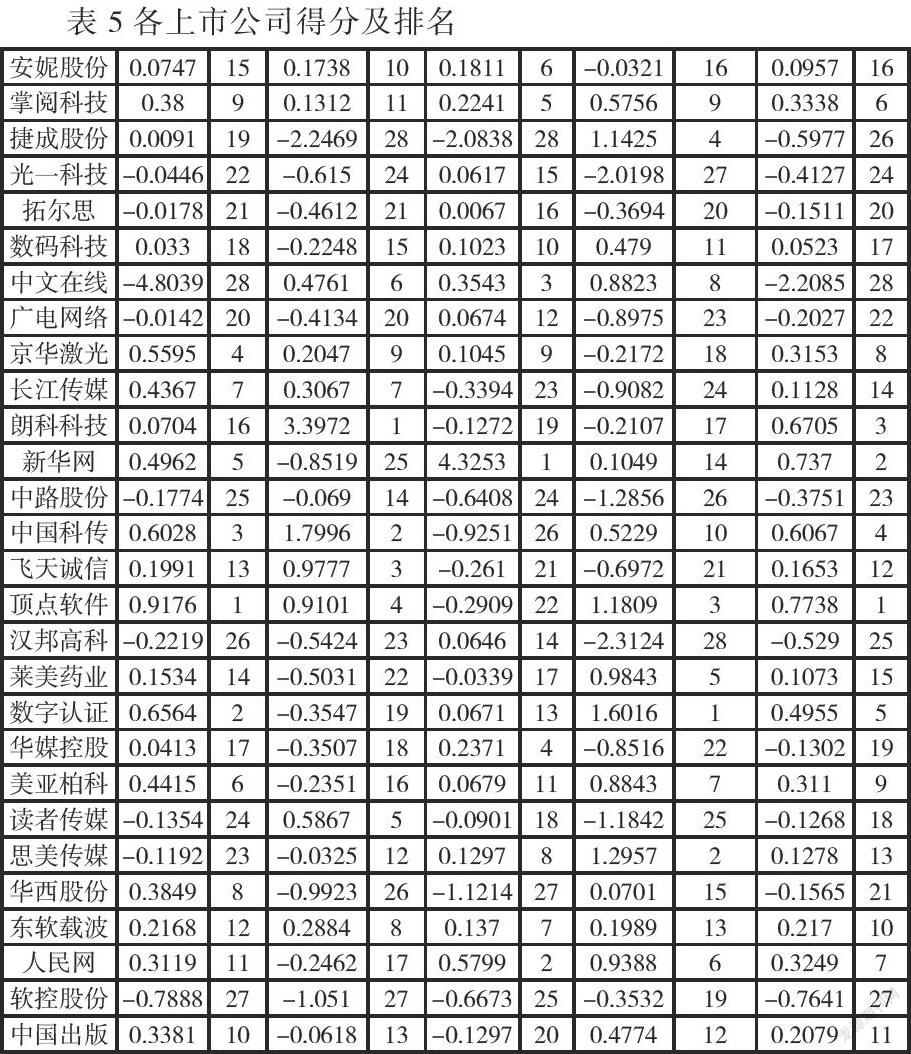

计算出知识产权类公司的综合得分,见下表:

三、结论与建议

(一)结论

1、各因子得分分析

(1)从F1盈利能力因子来看,顶点软件、数字认证、中国科传、京华激光得分大于0.5排在前四位,说明这四家公司盈利性很强;中文在线位于末尾,说明该公司处于亏损,但该公司在偿债能力、营运能力、发展能力均排在前列,因此在今后发展,要注意提高盈利水平。

(2)从F2偿债能力因子来看,朗科科技、中国科传得分大于1排在前两位,说明这两家公司财务状况和经营能力较好,但两家公司在营运能力方面不是很好,因此在今后发展注意提高公司营运能力;捷成股份位于末尾,说明偿债能力差,该公司在营运能力也位于末尾,因此该公司在今后發展要注意资金周转及使用情况。

(3)从F3营运能力因子来看,新华网得分大于4.3253排在首位,远远高于其它公司,可以看出新华网利用经济资源能力强,但在今后发展要注意偿债能力,防止出现不能偿债情况;人民网紧追其后,可以看出该公司营运能力较好,但在今后发展要进一步提高公司偿债能力;捷成股份位于末尾,不仅在营运能力上有问题,在偿债能力上也有问题,因此在今后发展要注意多方面结合发展。

(4)从F4发展能力因子来看,数字认证得分1.6012排在首位,说明该公司未来发展潜力巨大;思美传媒紧追其后,说明该公司未来发展有一定潜力,在今后发展注意提高盈利能力;汉邦高科位于末尾,说明发展潜力不是很大,主要问题在盈利能力和偿债能力,因此该公司在未来发展要合理利用资金,既保证偿债能力,又提高盈利能力。

2、综合得分分析

一般认为,综合得分大于1,表示公司财务绩效状况很好;综合得分大于0.5,表示公司财务绩效状况较好;综合得分大于0,表示公司财务绩效情况一般;综合得分小于0,表示公司财务绩效情况较差。[2]

从综合得分可以看出,我国知识产权类公司总体得分较低,处于一般水平。其中有顶点软件、新华网、朗科科技、中国科传4家公司得分大于0.5,综合绩效较好;有数字认证、掌阅科技、人民网、京华激光等13家公司得分在0左右,综合绩效一般;有读者传媒、华媒控股、拓尔思、华西股份等11家公司得分小于0,综合绩效较差。另外呈现出严重的两级分化现象,其中顶点软件综合得分0.7738,处于顶端,中文在线综合得分-2,2085,处于末端,差距较大。

(二)建议

面对我国知识产权类公司总体发展水平较低,提出以下建议:

1、制度方面

知识产权制度是智力成果所有人在一定的期限内依法对其智力成果享有独占权,并受到保护的法律制度。随着经济发展,国际经济一体化,各国知识产权制度会向更统一更接轨的方向发展,但不是和西方国家简单的接轨,而是由中国独特体制、文化、实力来支撑的,中国会与世界更接轨,但会有自己的特色体制和运行方式。

2、注重各方面能力的协调发展,提高整体绩效[3]

根据分析结论可知,目前我国知识产权类上市公司绩效水平较低的,在某两个指标上面总是发展较差。因此,要提升其财务绩效水平要注重各方面能力的均衡发展,而不仅仅重视某单方面能力的提高。通过创新筹資、投资手段等方式提高盈利能力;通过提高资产质量、科学举债、优化资本结构等方式提高偿债能力;通过改善财务状况、合理运用资金等方式提高营运能力;通过培养全面意识、增强执行力等方式提高发展能力。

3、创新知识产权运营模式

知识产权运营权利人为了实现某种商业目标而使用其所拥有的知识产权的行动。整个运营包括知识产权的创造、运用、保护、管理,是一个完整的链条,一环扣一环。创新知识产权运营模式有利于该行业发展。创新知识产权运营模式,首先要有长远眼光,向世界领先水平看齐;其次根据企业本身特点,保护核心知识产权,以此为基础开展其它业务;最后合理经营,将知识产权这个无形的财富变成占据市场最有实力的资本。

参考文献:

[1] 常啸,苗宇. 基于因子分析法的我国农业类上市公司绩效评价研究[J].长沙大学学报.2019(4)

[2] 李忆秋,张心雨.环保行业上市公司经营绩效综合价[J].财政纵览.2015(10)

[3] 左元丽.基于因子分析的制造业上市公司综合绩效评价—以江苏制造业上市公司为例[J].会计之友.2016(24)

作者简介:梁凯文(1999-05-28)女,汉族,安徽合肥人,安徽财经大学金融学院,2017级本科生,收刊地址:安徽省蚌埠市安徽财经大学龙湖东校区,233000

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17