纸浆船市场现状及前景展望

2019-09-10 08:18:50王正

世界海运 2019年7期

王 正

中国是全球造纸行业最重要的成长型市场,连续10年成为世界最大纸业生产国和消费国,纸及纸板的生产量和消费量均居全球第一,约占全球总量的四分之一,2018年中国纸浆进口量2 478.9万吨,同比增长4.5%,预计到2020年全球漂白商品纸浆需求增长中的70%来自中国。纸浆贸易的快速发展为纸浆专业货源的运输带来了巨大的发展机遇。

一、全球纸浆海运市场分析

(一)全球纸产品海运量有所下降

全球纸产品运输包括回收纤维、市场纸浆、平面纸和纸板的运输,月平均运输量在4 000万吨左右,2018年运输量较2017年同期有所减少。尤其是因禁废令导致的回收纤维的运输下降比较大,有所增长的是因全球纸板消费增长带来的纸浆贸易运输量。传统的排名前十位的纸产品海运航线中,北美、西欧、日本至中国的废纸回收纤维运输量大幅减少,北美因贸易政策导致的纸浆进出口航线运输量也有所减少,而拉美至西欧、拉美及西欧至中国的纸浆出口运输量,受中国需求影响,有一定的增长(图1为全球排名前十位的纸产品海运航线)。

图1 全球排名前十位的纸产品海运航线

(二)全球纸浆海运量保持增长

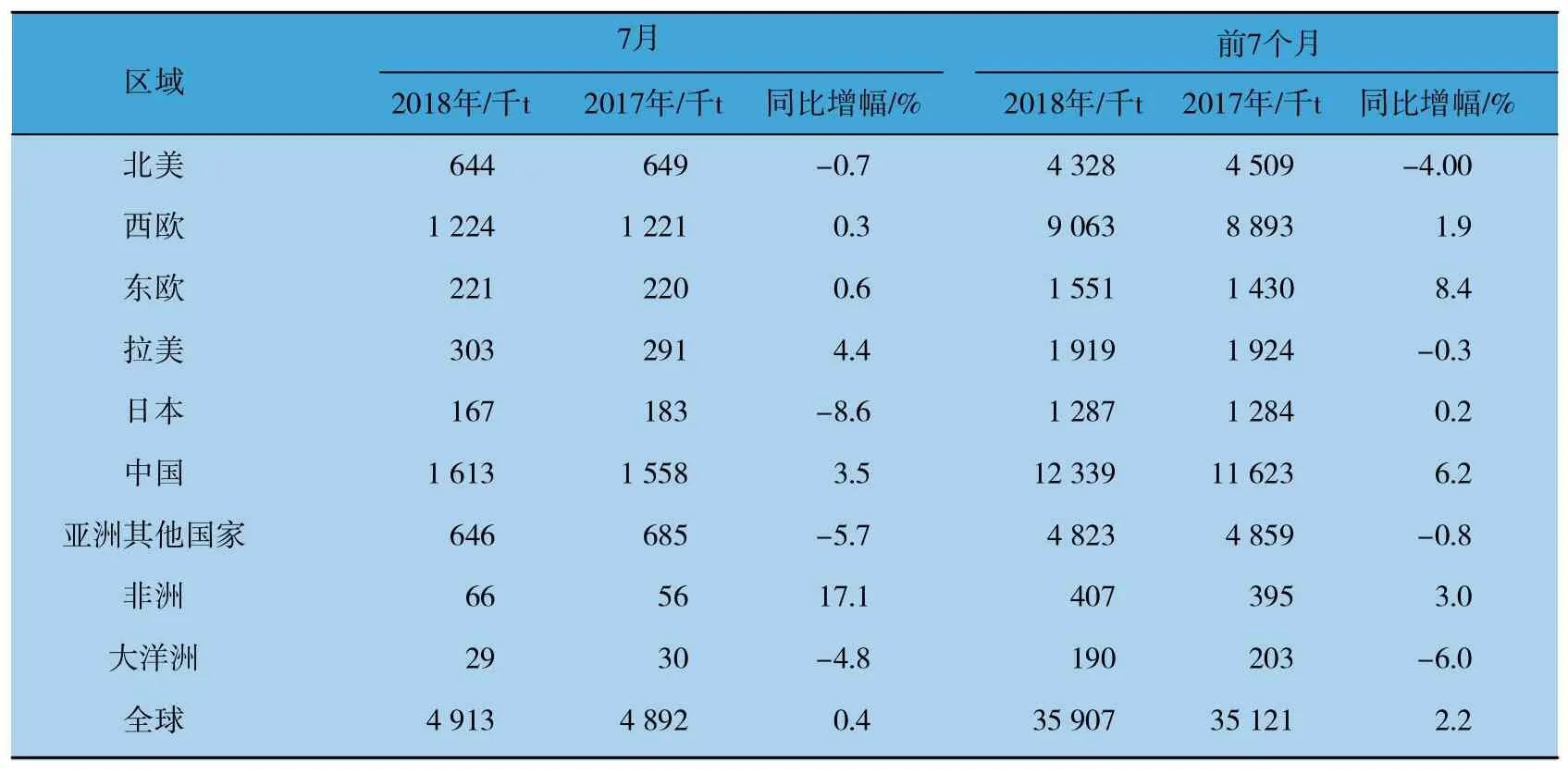

2018年前7个月全球纸浆海运量同比去年增长了2.2%,中美贸易摩擦导致北美出口海运量同比下降4%,但是中国的进口量仍然保持最大的增长幅度,达到6.2%(表1为2018年7月及前7个月全球主要纸浆进口区域进口量统计)。

表1 2018年7月及前7个月全球主要纸浆进口区域进口量统计

全球共有三大主要纸浆出口市场——北美、西欧和拉美地区,主要进口市场是亚洲,尤其是中国。北美出口纸浆根据批量分别采用纸浆专用船或集装箱船运输到达西欧,有些当地使用,有些被转口至中国或其他亚洲国家。而三大出口地区因为纸浆产品类别不同,互相之间也有贸易交流,产生海运量。

(三)中国纸浆进口海运量持续增长

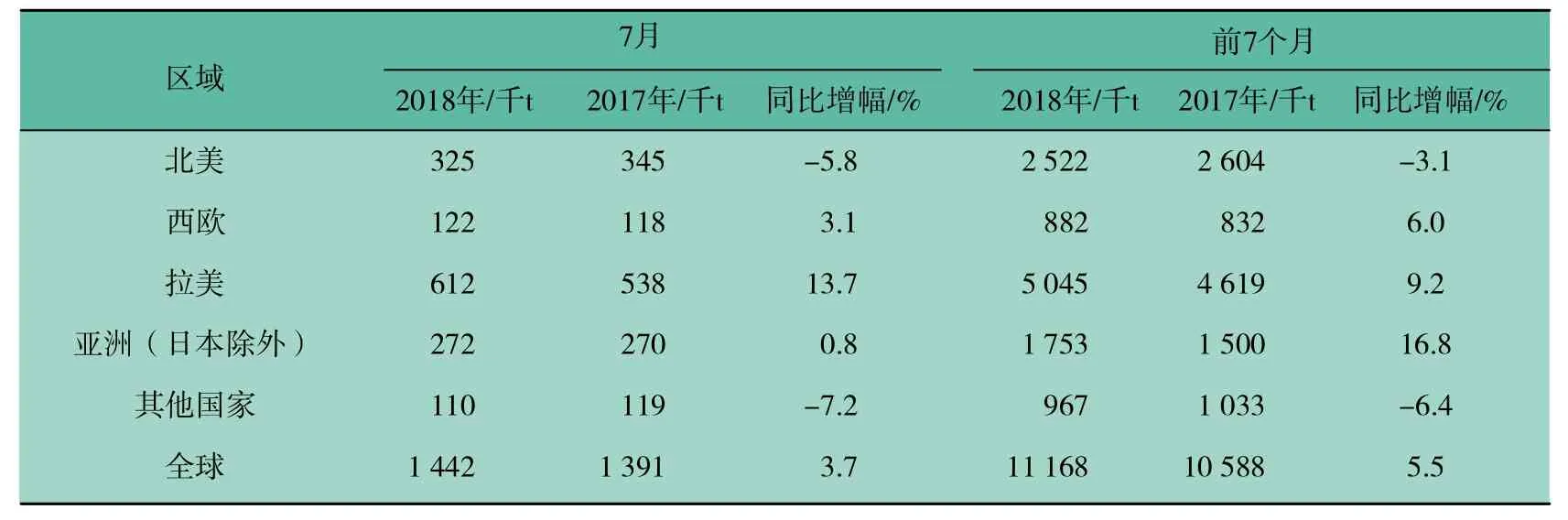

2011年至今,中国纸浆进口海运量呈持续稳定增长态势,从西欧、拉美、除日本以外的亚洲主要产浆国的海运量都有一定幅度的增长。今年以来,北美地区由于贸易政策的影响,海运量有所下降(表2为中国的纸浆进口来源)。

表2 中国的纸浆进口来源

二、全球纸浆市场供需预测

(一)全球纸浆市场平稳增长

1.需求端:2018下半年需求增速放缓,但长期将转入平稳增长

近几年,中国因素带动纸浆市场走强,中国禁废令、环保政策限制低端产能、纸张需求大涨等原因造成纸浆缺口较大,全球禁塑令加速造纸纤维的新需求。未来一次性塑料餐具和包装制品将由具有可再生属性的纸制品、木制品替代,因此木浆需求将得到大概率结构性提升。同时由于木片供应紧张、计划外产能损失事件、中美贸易摩擦等因素造成纸浆市场供应紧张。全球纸板市场需求以每年1.3%的速度增长,预计2030年将达到4.9亿吨,其中生活用纸和包装纸需求将以每年2%~3%的速度增长,其中70%左右的增长需求依靠中国,估计中国需求每年增长约110万吨,而文化纸的消费量预计会缓慢下降。

2.供给端:全球纸浆产销量齐回升,供需保持平衡

近10年全球纸浆年产量和消费量基本保持在1.8亿吨左右水平,贸易量保持在5 000万吨以上水平,供需基本平衡。

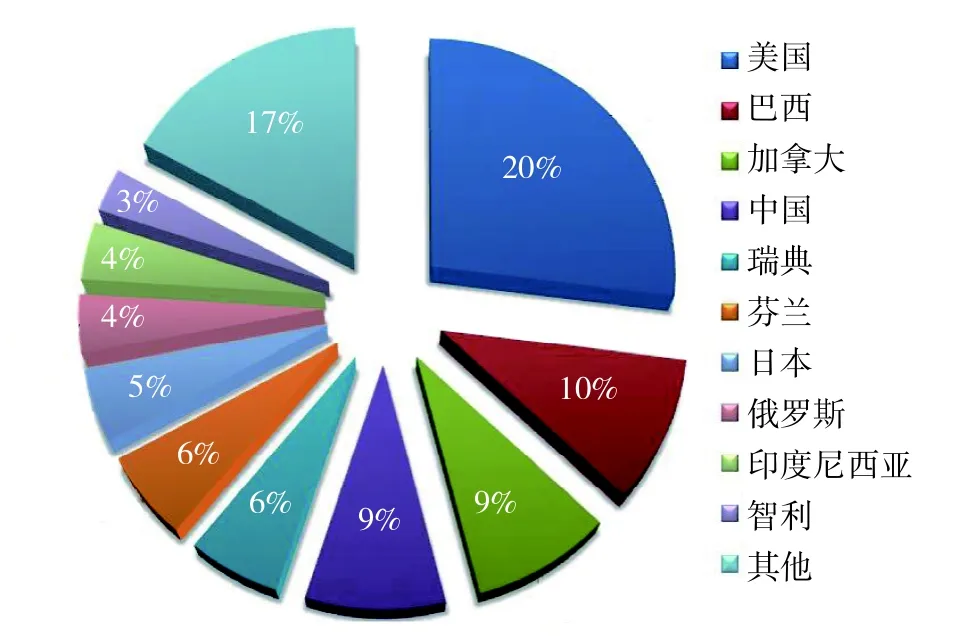

纸浆产量最大的前十个国家是美国、巴西、加拿大、中国、瑞典、芬兰、日本、俄罗斯、印度尼西亚、智利。十国产量占比全球纸浆产量合计为82.35%(图2为全球纸浆产量最大的前十个国家产量占比)。

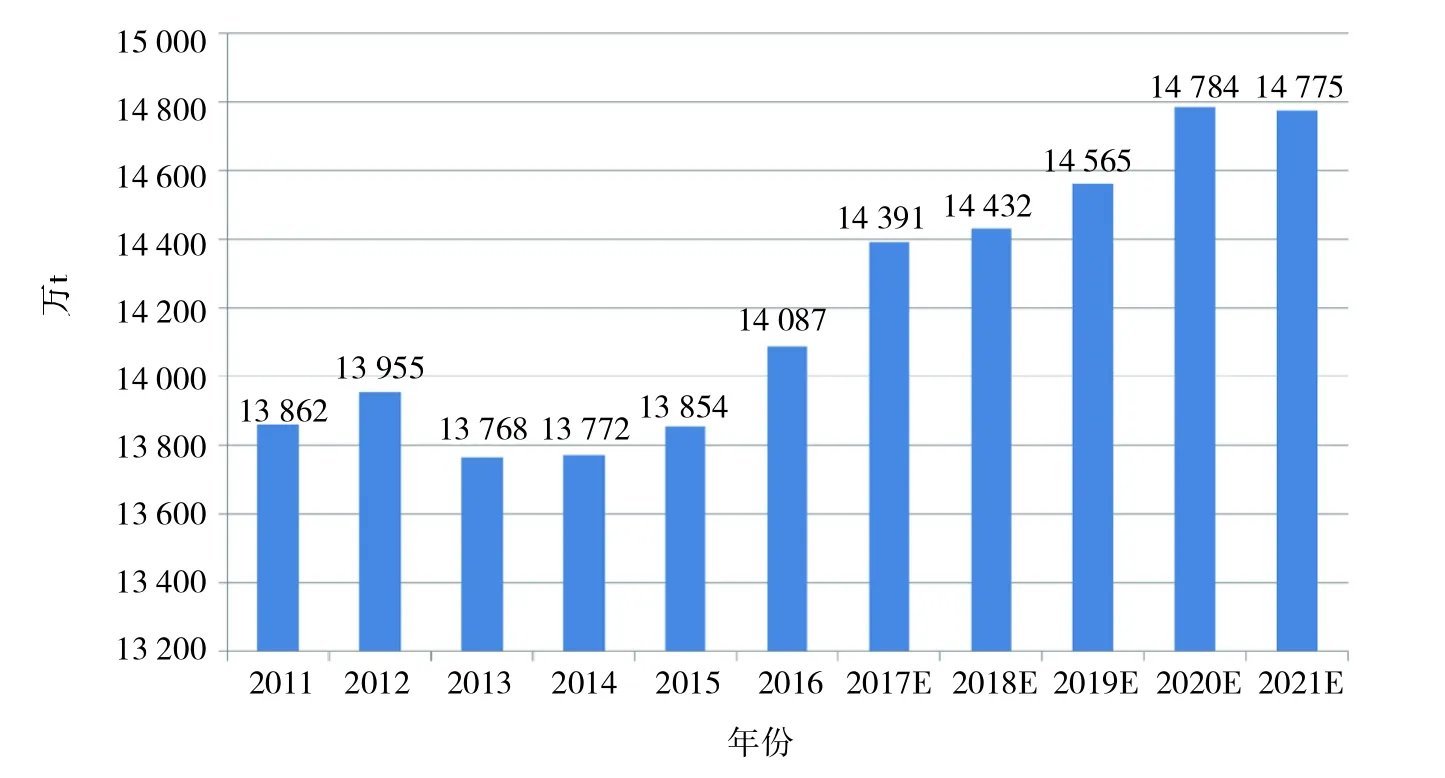

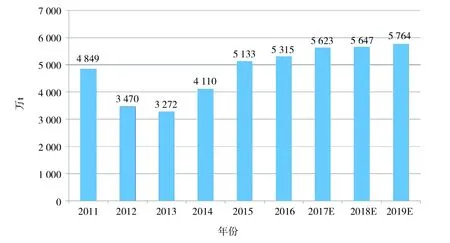

2018年全球17个主要产浆国纸浆总产能为1.44亿吨,同比2017年仅增加41万吨;其中投入市场的纸浆产能(指在自由市场买卖的纸浆,包含全部出口纸浆,不包含用于自家工厂或运送至境内联营公司的纸浆)5 647万吨,同比2017年仅增加24万吨(图3为全球纸浆总产能走势)。

图2 全球纸浆产量最大的前十个国家产量占比

图3 全球纸浆总产能走势

2019—2020年全球纸浆产能扩张速度将明显放缓,但仍有小幅增长,绝大部分增量来自阔叶浆,预计净增长达到219.5万吨,针叶浆为9万吨。分地区来看,巴西Fibria和Eldorado的新增产能合计217.5万吨,占比超过90%;欧洲地区将新增32万吨针叶浆和2万吨阔叶浆;印尼APP浆厂在2019、2020年分别有5万吨的增长和收缩,总体产能持平(图4为全球纸浆投入市场产能走势)。

(二)中国纸浆市场供需两旺

1.需求端

未来国内纸制品消费对纸浆需求仍有支撑。在供给侧改革、淘汰落后产能背景下,大量中小纸厂落后产能被关停,大型造纸企业则稳步扩大产能,提高产量。2018年中国造纸行业景气度有所下滑,前三季度全国生产各类纸制品8 866.4万吨,同比下降7.25%,受环保监察影响造纸企业开工率有所下滑,且当前行业面临一定的去库存压力。

受下游需求行业增速差异以及禁废令影响,不同纸种产量变化迥异:生活用纸、白卡纸、箱板纸、白板纸产量这四种以木浆为主要原料的纸种上升,而双胶纸、双铜纸、瓦楞纸等以废纸浆作为原材料的纸种产量小幅下降。

从终端消费需求看,中国人均生活用纸消费水平远不及发达国家,尽管互联网和电子媒体迅速普及限制了文化纸需求的发展,但电商行业的持续升温带动了包装用纸需求,二胎政策也将增加生活用纸需求,市场预期2019年纸厂生产需求有望企稳回暖。

图4 全球纸浆投入市场产能走势

2.供给端

纸浆进口量有望进一步扩大。由于森林保有量较低并且实施天然林全面商业禁伐,国内商品浆产量仅为全球的3%,但需求却占全球市场的35%,森林资源的稀缺以及纸浆“低产高需”的特点决定了中国纸浆自给能力不足,年进口量已经超过2 300万吨,进口依存度高达67%。

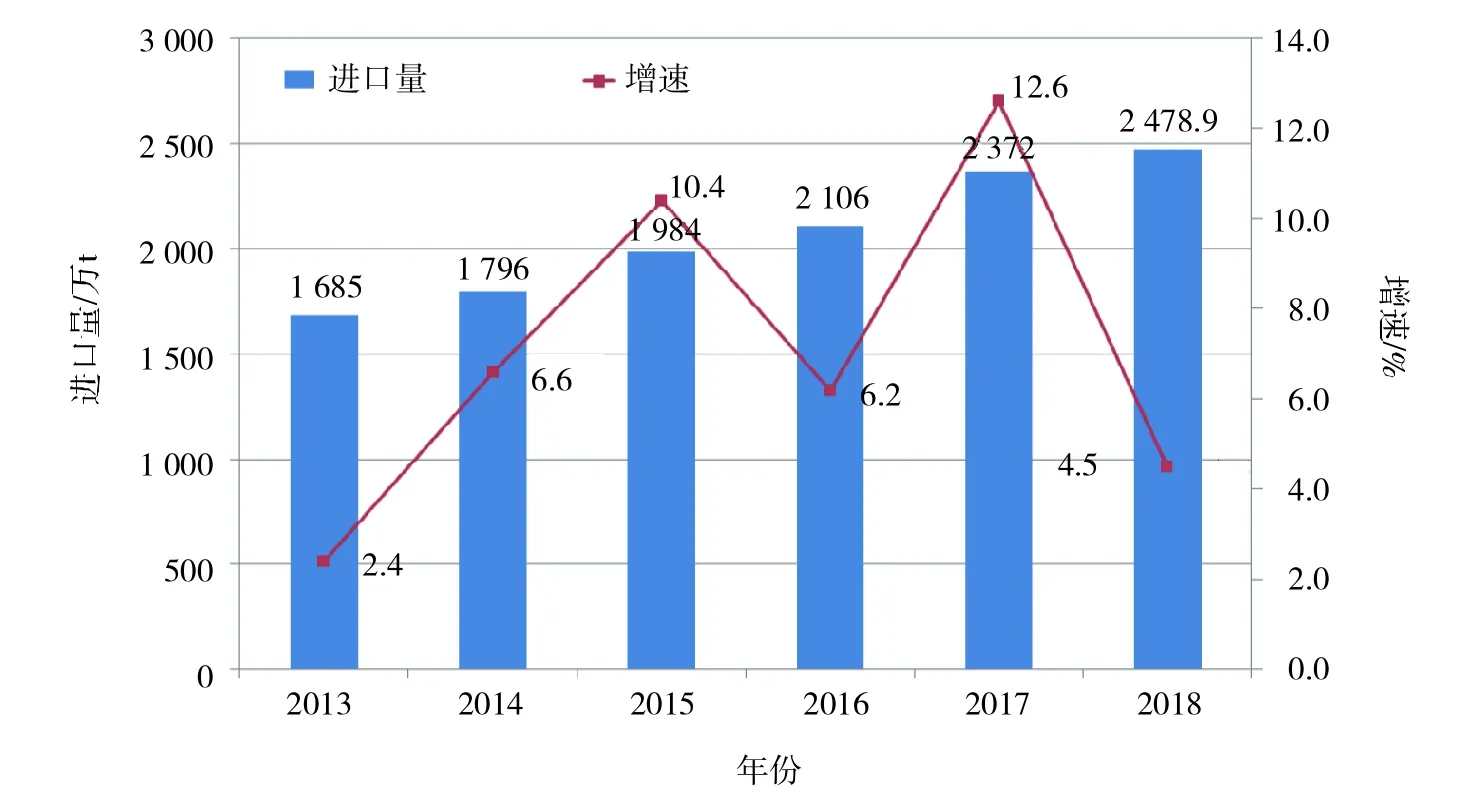

2013—2017年中国纸浆进口增幅40.8%。2018年8—10月进口量呈下降趋势;11月进口量为223.6万吨,环比回升,同比下降4%;12月中国纸浆进口量为176.7万吨,同比下降8.9%。2018年全年纸浆进口量为2 478.9万吨,同比增加4.5%(图5为2013—2018年中国纸浆进口量及增长情况,表3为2018年中国纸浆月度进口数量及金额增长率情况)。

图5 2013—2018年中国纸浆进口量及增长情况

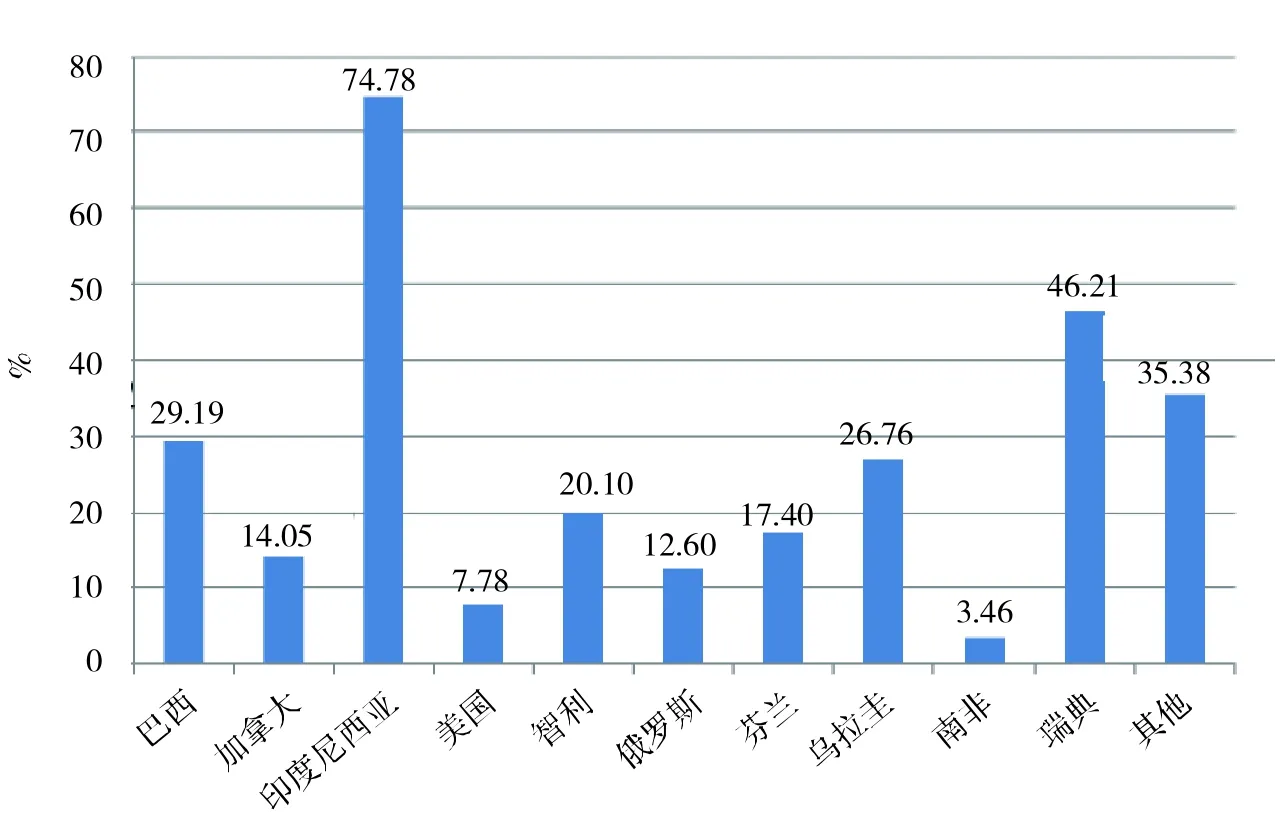

2017年中国纸浆进口来源国主要集中在巴西、加拿大、印度尼西亚、美国、智利、俄罗斯、芬兰、乌拉圭、南非、瑞典等地区。各国进口金额也大幅增加,合计同比增长25.33%。特别是巴西、印尼、瑞典等国,进口贸易额增长较高(图6为2017年中国纸浆进口额贸易国分布情况,图7为 2017年中国从各主要贸易国进口纸浆贸易额同比增长情况)。

表3 2018年中国纸浆月度进口数量及金额增长率情况

图6 2017年中国纸浆进口额贸易国分布情况

图7 2017年中国从各主要贸易国进口纸浆贸易额同比增长情况

2018年3月1日中国正式执行废纸进口新规,加上中美贸易摩擦影响,国内对来自美国的进口木浆加征关税,计划2020年废纸全部禁止进口。当前国内废纸浆约有1/3来源于进口废纸制浆,而本土废纸回收率已达到90%以上,提升空间较小,废纸供给的大幅下滑将引发纸浆特别是木浆的替代作用,预计会进一步刺激进口需求,进口纸浆年均增速约10%。中国纸企正加快布局海外浆厂以提升纸浆自给率(表4为中国纸厂加速海外布局情况)。

表4 中国纸厂加速海外布局情况

三、全球纸浆船运力供给

(一)全球纸浆船运力缓慢增长

1.船队吨位分布情况

据劳氏船舶数据库的统计,截至2019年1月,全球运营中的敞口式箱型货船(Open Hatch Cargo Ship,承运的代表性货物为纸浆,俗称纸浆船)共有302艘,总运力合计约1 336万DWT,船队平均吨位为4.42万DWT。3万吨以上6万吨以下的船舶是纸浆船队的主力船型,处于这一吨位范围的船舶共有275艘,合计1 245万DWT。其中3万~4万DWT的船舶有107艘、368万DWT(占27.52%),4万~5万DWT的船舶有76艘、349万DWT(占26.13%),5万~6万DWT的船舶有63艘、342万DWT(占25.59%),大吨位船舶(6万吨以上8万吨以下)共有34艘、223万DWT。目前全球最大的一艘纸浆船为G2 Ocean AS公司在日本船厂建造的“JAPIN ARROW”(6年船龄、7.3万吨DWT)(表5为全球纸浆船队吨位分布情况)。

表5 全球纸浆船队吨位分布情况

2.船队船龄分布情况

整个纸浆船队目前的平均船龄为11.7年,船龄结构较为年轻。其中船龄在10年以下的船舶共有168艘,合计约766万DWT,分别占总艘数和总运力的55.63%和57.36%。此外,船龄在10~15年、15~20年、20~25年的船舶各有44艘、24艘、44艘,分别达到176万、104万和197万DWT,占比均在一成左右(表6为全球纸浆船队船龄分布情况)。

表6 全球纸浆船队船龄分布情况

3.新建船舶及订单情况

全球共有在建新船14艘,合计78.1万DWT,船型从3.8万至6.2万DWT不等,其中以5万~6万吨新船为主。

(二)4家航运公司控制全球50%运力

目前经营纸浆船的航运公司中规模最大的有两家,分别是G2 Ocean AS和Saga Welco,分别拥有纸浆船78艘(425.3万DWT)和52艘(261万DWT),占到全球船队总载重吨的31.8%和19.6%。此外还有德国的Oldendorff Carriers经营13艘、49.2万DWT,塞浦路斯SMT Shipping拥有11艘、49.4万DWT左右的纸浆船运力(表7为全球纸浆船公司运力情况)。

表7 全球纸浆船公司运力情况

(三)纸浆供应商控制全程物流分拨业务

在纸浆贸易关系中,纸浆供应商在整个供应链中拥有控制地位和话语权,负责纸浆全程物流业务,纸厂在整个纸浆供应链中的地位是相对被动的,只是在工厂接收货物。

国内主要的纸浆枢纽港具有比较明显的特点:离纸厂比较近,有集装箱、件杂货多用途码头,有足够的仓库库容和保税仓库库容,海关通关便利。目前在华北地区青岛港一枝独秀;华东区域是常熟港独大,上海港不断加强竞争能力;华南地区则是南沙、珠海两港相争的局面。

纸浆专业物流公司拥有共同的特点:与港口具有股份或其他紧密的合作关系,在当地港口是收货人(纸厂)或发货人(浆厂)的唯一、排他的代理;具有纸浆的专业能力(对纸浆的品种和特性比较了解);具有较强的综合操作能力(能够满足纸厂或浆厂的报关、保税、驳船、汽车、铁路联运等多方面物流需求)。

四、结论

(1)从市场供需看,纸浆市场前景好,成规模,风险可控,特别是未来中国纸浆进口量非常大,能够提供良好货源保障。目前全球纸浆船总运力约有300艘,属于航运分支的小众市场,纸浆船运力高度集中,市场垄断程度较高。未来几年纸浆运输需求将保持增长,有望吸收现有及新增的运力。

(2)从经营模式看,纸浆船经营公司均和全球主要的纸浆生产供应商签订长期COA合同,期限短则3~5年,长则10~15年,形成稳定的战略合作关系。长期COA合同附有油价联动条款,运营成本相对固定,收入和成本都相对锁定,有利于形成长期稳定收益。

猜你喜欢

珠江水运(2021年4期)2021-11-24 15:10:40

中国水运(2021年3期)2021-07-11 10:59:19

能源(2017年12期)2018-01-31 01:43:03

中国造纸学报(2015年1期)2015-12-16 19:35:25

航空知识(2015年6期)2015-07-13 16:51:12

幼儿教育·父母孩子版(2015年5期)2015-05-30 10:48:04

中国水运(2014年4期)2014-07-24 20:58:08

中国造纸(2014年1期)2014-03-01 02:10:12

集装箱化(2012年4期)2012-07-10 11:43:07

中国船检(2011年9期)2011-08-04 07:29:48