媒体关注与现金股利政策

2019-09-10 07:22戚拥军桂梦玲钟曼

财会月刊·下半月 2019年10期

戚拥军 桂梦玲 钟曼

【摘要】以2016年12月31日以前上市的公司为样本,选取2011~2017年的研究数据,探讨媒体关注对沪深主板和中小创公司现金股利政策的影响,结果表明:媒体关注度越高,上市公司的每股现金股利和股利支付率就越高,并且媒体关注对中小创公司现金分红水平的影响程度低于其对沪深主板公司的影响。上述结论一方面为媒体发挥治理作用和提升公司分红水平提供了新的证据,另一方面也要求监管部门针对沪深主板和中小创公司分别采取不同的监管措施,从而更好地保护投资者的利益。

【关键词】媒体关注;现金股利政策;股利支付率;沪深主板;中小创

【中图分类号】F275【文献标识码】A【文章编号】1004-0994(2019)20-0023-6

【基金项目】国家自然科学基金青年项目“企业避税战略风格形成动因及经济后果研究”(项目编号:71402082);湖北省教育厅人文社会科学项目“高管减持与公司财务迎合行为研究”(项目编号:17Y029)

一、引言

国内A股上市公司的股利分配行为一直为广大投资者所诟病,其不仅现金分红水平普遍较低,而且还存在大量多年不分红的“铁公鸡”上市公司。针对这种现象,证监会在2001年专门出台政策,将公司再融资资格与其分红比例直接挂钩。这一政策的出台虽然一定程度上提升了上市公司的分红水平,但是没有从根本上改变上市公司分红意愿极弱的现实。

例如格力电器2018年4月25日晚间公告称公司2017年度凈利润高达224亿元,年末货币资金余额近千亿元,但该公司在净利润同比大幅增长并且资金十分充足的情况下却取消了该年度的分红。取消分红的公告直接导致该公司股价在次日开盘时几乎接近跌停,截至下午收盘时仍大跌8.97%,随后便开启了长达半年之久的阴跌之势。在当前A股上市公司回馈股东意识不强的背景下,如何有效提升上市公司的分红意愿和分红水平,成为证监会和其他监管部门面临的现实问题。

可喜的是,随着国内互联网的不断发展和媒体传播渠道的不断丰富,新闻媒体已经渗透到人们生活的方方面面,并日益成为影响投资者和消费者决策的重要因素。上市公司为了获得一定的市场地位,维护自身的形象和股价,对媒体的报道也十分重视,从而使媒体间接发挥着外部治理的作用。这种治理机制是否会影响公司的股利政策,从而提升公司现金分红水平?针对这一问题,本文利用国内A股上市公司的数据研究了媒体关注对上市公司现金股利政策的影响。

二、理论分析与研究假设

股利政策一直是公司财务领域关注的热点问题之一。“一鸟在手”理论是被学术界和实务界广泛接受的股利理论[1]。Miller、Modigliani[2]提出的“股利无关论”构成了现代股利理论的开端。随后,学术界不断放宽完美资本市场假设,形成了股利的税差理论[3]、信号传递理论[4]、代理成本理论[5]和股利迎合理论[6]。

随着科技的发展和信息传播成本的不断降低,媒体关注作为一种重要的外部治理机制发挥了许多积极的作用,同时也影响了公司的股利政策[7]。但是国外学者专门针对媒体关注与公司股利政策的研究并不多,主要集中在媒体关注与公司治理领域。Besley、Burgess[8]认为,媒体关注可以大幅降低投资者的信息收集和处理成本,降低投资者与公司内部人员的信息不对称程度。Miller[9]研究发现,媒体在揭露上市公司会计欺诈方面发挥着重要的监督作用。Dyck等[10]研究发现,媒体报道有利于促进上市公司治理问题的解决。

随着国内互联网的不断发展和媒体传播渠道的不断丰富,广大投资者获取信息更加便捷,媒体对上市公司的治理作用越来越受到国内学术界和监管部门的重视。李培功、沈艺峰[11]研究发现,媒体曝光的次数越多,国内上市公司规范违规行为的概率就越大。郑志刚等[12]研究发现,媒体的负面报道对上市公司下一期业绩有显著的正面影响,其主要通过影响经理人的声誉来发挥治理作用。杨德明、赵璨[13]针对国内上市公司的“天价薪酬”和“零薪酬”等问题研究发现,只有在政府相关部门介入后,高管薪酬才会变得合理,媒体的监督和治理功能才能有效发挥作用。周开国等[14]研究发现,媒体监督可以使上市公司违规的次数明显减少,表明媒体监督的确发挥了外部治理作用。

此外,国内学者在研究媒体关注与公司治理关系的基础上还进一步分析了媒体关注对A股上市公司股利政策的影响。刘力一、温权[15]研究发现,媒体报道次数越多,上市公司的分红就越多,并且负面报道对分红的影响作用越显著。李小荣、罗进辉[16]研究发现,媒体的关注可以明显提升上市公司未来的分红意愿和分红水平,并且该现象在民营上市公司中表现得更为突出。基于上述分析,本文提出以下假设:

假设1:媒体关注度越高,上市公司的现金分红水平就越高。

中小板和创业板自推出以来,已有了长足的发展。与主板不同的是,中小板和创业板公司成功上市后获得了大量的超募资金。公司的高管大多都是原始股东,其持股成本极低,公司的分红方案更多的是考虑他们自身的利益,高额现金分红则是处于限售期的原始股东快速收回其投资成本的一种重要方式。中小股东的股票无论是申购成功的还是从二级市场购入的,其持股成本往往都是数十倍于原始股东,即使每年都能从公司拿到高额分红,收回投资成本也将遥遥无期,因而他们更加看重股价的上涨。而媒体的受众主要是广大中小股东,对这两类公司其关注的焦点自然就是股价的涨跌,而不是分红的多少。

沪深主板则是另外一种情形,大部分公司高管几乎是零持股,再加上许多公司的大股东是国有股,对公司高管缺乏约束力,公司高管就会为了自身的利益将更多的资金留在公司,用于在职消费或构建“商业帝国”。媒体关注可以适当缓解这种代理问题,迫使公司高管将部分资金用于现金分红。基于上述分析,本文进一步提出以下假设:

假设2:媒体关注对中小创公司现金分红水平的影响程度低于沪深主板公司的影响。

三、样本选取与研究設计

(一)样本选取

本文以2016年12月31日以前上市的公司为样本,以2011 ~ 2017年为研究期间,剔除了金融行业上市公司、净资产为负的上市公司和ST类上市公司,共获得了2947家上市公司的16948组观测值。其中,沪市共有1110家公司6308组观测值、深市主板共有428家公司2989组观测值、中小板共有807家公司4824组观测值、创业板共有602家公司2827组观测值。媒体关注数据来自于中国知网的中国重要报纸全文数据库,以公司全称和简称为检索对象进行检索,然后分年度汇总其报道次数。其他数据来自于国泰安数据库。

(二)研究设计

1.变量设置与说明。

(1)被解释变量。每股现金股利(DPS):该指标等于样本公司当年分配的中期和年末现金股利之和。每股现金股利=每股中期现金股利÷(1+中期送转比例)+每股年末现金股利。股利支付率(DivR):股利支付率=每股现金股利/每股收益。

(2)解释变量。媒体关注度(Media):该指标的数据来自于中国知网的中国重要报纸全文数据库,以公司全称和简称为检索对象进行检索,然后分年度汇总其报道次数。本文在样本公司当年媒体报道次数的基础加上1后再取自然对数得到该指标,即:媒体关注度=ln(媒体报道次数+1)。

(3)控制变量。每股收益(EPS):该指标是影响公司现金分红的首要因素,每股收益越高,公司的现金分红能力越强。每股净资产(BPS):由于A股上市公司的股票面值基本上都是1元,因而该指标越大,公司的现金分红能力就越强。每股经营现金净流量(CFPS):该指标用公司经营活动产生的现金流量净额扣除优先股股利之后再除以流通在外的普通股股数得到,其数值越大,表明公司的现金分红能力越强。经营现金净流量占比(CFR):该指标用每股经营现金净流量除以每股净资产得到。净资产收益率(ROE):该指标用公司净利润除以平均股东权益得到,其数值越大,公司的现金分红能力越强。公司规模(Size):该指标为样本公司年末总资产的自然对数,公司的规模越大,其现金分红能力就越强。杠杆程度(Lever):该指标为公司的资产负债率。该指标越大,公司的偿债压力就越大,其现金分红能力就越弱。成长性(Grow):该指标为公司主营业务收入增长率。公司的成长性越强,对资金的需求量就越大,其现金分红能力就越弱。Indu和Year分别表示行业虚拟变量和年度虚拟变量,用于控制行业因素和年度因素对公司现金分红的影响。

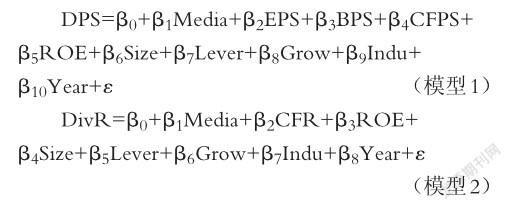

2.模型构建。为了研究媒体关注对上市公司现金分红行为的影响,本文利用上述变量构建了两个多元线性回归模型。模型1用于分析媒体关注对公司每股现金股利的影响,模型2用于分析媒体关注对公司股利支付率的影响。

四、实证结果

(一)描述性统计

表1给出了相关变量的均值和标准差。从每股现金股利(DPS)来看,沪市和深市主板公司的均值分别为0.130和0.087,中小板和创业板公司的均值分别为0.121和0.110,表明主板和中小创公司每股现金股利的平均值非常接近。从股利支付率(DivR)方面看,沪市和深市主板公司的均值分别为28.1%和24.1%,中小板和创业板公司的均值分别为35.6%和32.9%,表明中小创公司的股利支付率明显高于主板上市公司。从媒体关注度(Media)方面看,沪市和深市主板公司的均值分别为1.288和1.177,中小板和创业板公司的均值分别为0.976和1.016。通过比较可以发现,媒体对主板公司的关注程度明显高于中小创公司,其主要原因在于主板公司规模较大,受到媒体和社会各界的关注较多。

此外,控制变量在各类公司之间也存在一定的差别。从每股收益(EPS)来看,沪市样本公司的均值略高于深市样本公司。从每股净资产(BPS)来看,中小创公司的均值略高于沪深主板公司。从每股经营现金净流量(CFPS)和经营现金净流量占比(CFR)方面看,沪市样本公司的均值明显高于深市样本公司,尤其是创业板公司。从净资产收益率(ROE)和成长性(Grow)方面看,中小创公司的均值明显高于沪深主板公司。从公司规模(Size)和杠杆程度(Lever)方面看,沪深主板公司的均值明显高于中小创公司。

(二)回归结果分析

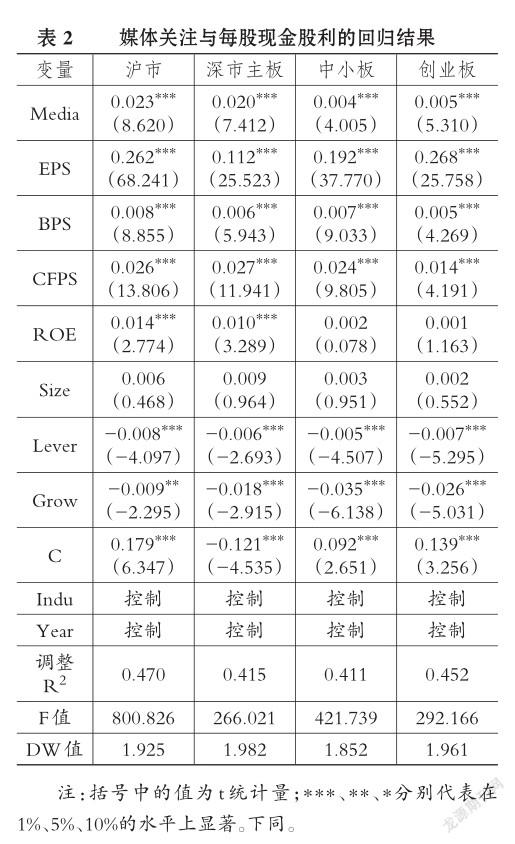

1.媒体关注对每股现金股利的影响分析。本文运用模型1分析媒体关注对样本公司每股现金股利的影响,其回归结果如表2所示。

从表2可以看出,媒体关注度(Media)在沪深主板、中小板和创业板公司中的回归系数在统计意义上均显著为正,表明媒体关注度越高,样本公司的每股现金股利就越多。该结果从分红金额的角度验证了假设1。就具体回归结果而言,媒体关注度在沪深主板公司中的系数分别为0.023和0.020,媒体关注度在中小板和创业板公司中的系数分别为0.004和0.005,中小创公司的结果明显小于沪深主板公司,从而验证了本文提出的假设2,即媒体关注对中小创公司现金分红水平的影响程度低于其对沪深主板公司的影响。

就控制变量而言,每股收益(EPS)是影响公司现金分红的首要因素,其在沪市、深市主板、中小板和创业板中的回归系数分别为0.262、0.112、0.192和0.268,均在1%的水平上显著为正。每股净资产(BPS)和每股经营现金净流量(CFPS)在各类公司中的回归系数也是显著为正,表明公司的每股净资产和每股经营现金净流量越高,公司发放的每股现金股利就越多。净资产收益率(ROE)在沪深主板公司中的回归系数均显著为正,表明这两类公司的净资产收益率越高,公司发放的每股现金股利就越多;该变量在中小创公司中的系数却不显著,表明其对中小创公司每股现金股利的影响不显著。公司规模(Size)在各类公司中的回归系数均不显著,表明公司规模对每股现金股利可能没有影响。杠杆程度(Lever)和成长性(Grow)在各类公司中的回归系数均显著为负,表明杠杆程度和成长性越高,公司的每股现金股利就越少。

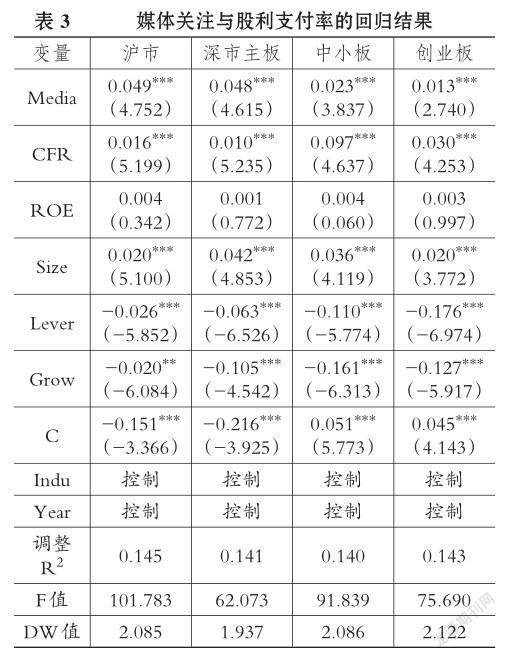

2.媒体关注对股利支付率的影响分析。本文采用模型2分析媒体关注对样本公司股利支付率的影响,其回归结果如表3所示。

从表3可以看出,媒体关注度(Media)在沪深主板、中小板和创业板公司中的系数在统计意义上均显著为正,表明媒体关注度越高,上市公司的股利支付率就越高。该结果从现金分红比例的角度再次验证了假设1。就具体回归结果而言,媒体关注度在沪深主板公司中的系数分别为0.049和0.048,在中小板和创业板公司中的系数分别为0.023和0.013,中小板和创业板公司的系数明显低于沪深主板公司,因而再次验证了假设2。

就控制变量而言,经营现金净流量占比(CFR)在各类公司中的回归系数均显著为正,表明公司的经营现金净流量越多,其股利支付率就越高。净资产收益率(ROE)在各类公司中的回归系数均不显著,表明其对公司的股利支付率可能没有影响。公司规模(Size)在沪深主板公司中的回归系数均显著为正,表明这两类公司的规模越大,其股利支付率就越高;公司规模(Size)在中小板和创业板公司中的回归系数不显著,表明其对中小创公司的股利支付率可能没有影响。杠杆程度(Lever)和成长性(Grow)在各类公司中的回归系数均显著为负,表明杠杆程度和成长性越高,公司的股利支付率就越低。

五、进一步分析

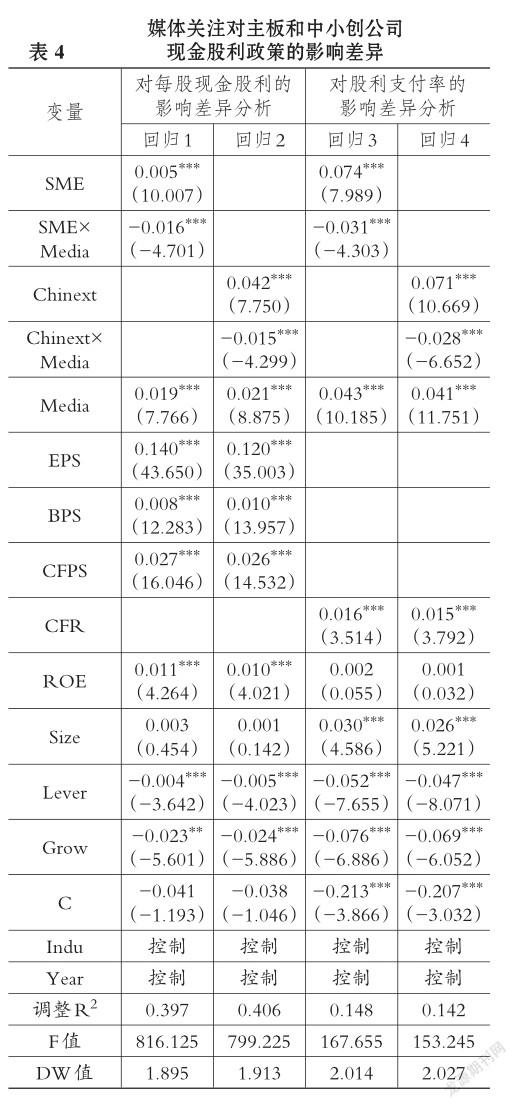

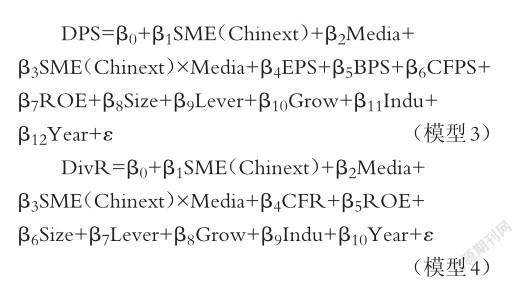

从表2和表3中虽然可以看出媒体关注对沪深主板和中小创公司现金股利政策的影响存在差异,但是并不清楚这些差异在统计意义上是否显著。为此,本文进一步引入反映公司是否为中小板(SME)和创业板(Chinext)的虚拟变量以及这两个变量与媒体关注度的交互项(SME×Media和Chinext×Media),并构建了模型3和模型4进行回归分析。具体回归结果见表4。

表4中引入的中小板(SME)和創业板(Chinext)这两个虚拟变量都是相对于沪深主板而言的。回归1和回归2的系数分别为0.005和0.042,并且在统计意义上非常显著,表明在其他条件相同的情况下,中小板和创业板公司的每股现金股利大约比沪深主板公司平均高出0.005元和0.042元。回归3和回归4的系数分别为0.074和0.071,并且在统计意义上也是显著的,表明在其他条件相同的情况下,中小板和创业板公司的股利支付率大约比沪深主板公司高出7.4%和7.1%。

表4中关注的焦点是中小板和创业板这两个虚拟变量与媒体关注度的交互项(SME×Media和Chinext×Media)对应的系数及其显著性水平。其中,回归1和回归2中的交互项分别反映了媒体关注度对中小板和创业板的每股现金股利相对于沪深主板的影响差异,回归3和回归4中的交互项分别反映了媒体关注度对中小板和创业板的股利支付率相对于沪深主板的影响差异。从回归1和回归2的结果可以看出,中小板和创业板与媒体关注度交互项的系数分别为-0.016和-0.015,并且在统计意义上非常显著,表明媒体关注次数每增加1%,中小板和创业板每股现金股利的增幅大约比沪深主板低0.016%和0.015%。从回归3和回归4的结果可以看出,中小板和创业板与媒体关注度交互项的系数分别为-0.031和-0.028,并且在统计意义上非常显著,表明媒体关注度每增加1%,中小板和创业板股利支付率的增幅大约比沪深主板低0.031%和0.028%。上述结果不仅再次验证了假设2,还进一步表明这些差异在统计意义上也是非常显著的。

表4借助中小板和创业板这两个虚拟变量及其与媒体关注度的交互项分离出媒体关注度对中小板和创业板现金股利政策的影响后,余下的部分则反映了其对沪深主板现金股利政策的影响。从回归1和回归2的结果可以看出,媒体关注度(Media)的系数平均约为0.020,表明媒体关注度每增加1%,沪深主板的每股现金股利大约增加0.02%。从回归3和回归4的结果可以看出,媒体关注度的系数平均约为0.042,表明媒体关注度每增加1%,沪深主板的股利支付率大约增加0.042%。虽然上述系数略低于表2和表3中沪深主板媒体关注度的回归系数,但是其方向和显著性水平没有发生变化,从而再次验证了本文提出的假设1。

就其他控制变量而言,回归1和回归3中的系数反映的是中小板和沪深主板所有样本对现金股利政策的平均影响,回归2和回归4反映的是创业板和沪深主板所有样本对现金股利政策的平均影响。由于其包含的样本与表2和表3中的样本并非完全一致,因而其结果与表2和表3中的结果不能直接进行比较。由于这些变量不是本文关注的重点,此处分析从略。

六、小结

本文以2017年12月31日以前上市的公司为样本,以2011 ~ 2017年为研究期间,探讨了媒体关注对沪深主板和中小创公司现金股利政策的影响。结果表明:媒体关注度越高,上市公司的每股现金股利和股利支付率就越高。此外,媒体关注对中小创公司现金分红水平的影响程度低于其对沪深主板公司的影响程度。

上述结果一方面为媒体发挥治理作用和提升公司分红水平提供了新的证据,另一方面也要求监管部门针对沪深主板和中小创公司分别采取不同的监管措施,以更好地维护投资者的利益。对沪深主板公司而言,监管部门可以进一步发挥媒体在公司治理和现金分红方面的积极作用。对中小板和创业板公司而言,监管部门关注的重点不是公司分红水平的高低,而是高估值引发的大规模套现问题。监管部门可以利用媒体开展一些关于股票估值的普及性宣传教育,引导投资者树立正确的价值投资理念,适当缓解当前中小创公司估值过高的问题。

主要参考文献:

[1]Gordon M. J.. Dividends,earnings,and stock prices[J]..The Review of Economics and Statistics,1959(2):99~105..

[2]Modigliani F.,M. Miller. Dividend policy,growth and the valuation of shares[J]..Journal of Business,1961(4):411~433..

[3] Farrar D.,L. Selwyn. Taxes,corporate financial policy and return to investors[J]..National Tax Journal,1967(4):444~454..

[4] John K.,J. Williams. Dividends,dilution,and taxes:A signaling equilibrium[J]..Journal of Fi? nance,1985(4):1053~1070..

[5]Jensen M. C. Agency costs of free cash flow,corporate finance and takeover[J]..American Eco? nomic Review,1986(2):323~329..

[6] Baker M.,Wurgler J. A catering theory of dividends[J]..Journal of Finance,2004(3):1125~1165..

[7] La Porta et al.. Agency problems and dividend policies around the world[J]..The Journal of Fi? nance,2000(1):1~33..

[8] Besley T.,Burgess R.,Prat A.. Mass media and political accountability[Z]..Working paper,2002..

[9]Miller G.. The press as a watchdog for accounting fraud[J]..Journal of Accounting Research,2006(5):1001~1033..

[10]Dyck A.,Volchkova N.,Zingale L.. The corporate governance role of the media:Evidence from Russia[J]..The Journal of Finance,2008(3):1093~1135..

[11]李培功,沈藝峰..媒体的公司治理作用:中国的经验证据[J]..经济研究,2010(4):14~27..

[12]郑志刚,丁冬,汪昌云..媒体的负面报道、经理人声誉与企业业绩改善——来自我国上市公司的证据[J]..金融研究,2011(12):163~176..

[13]杨德明,赵璨..媒体监督、媒体治理与高管薪酬[J]..经济研究,2012(6):116~126..

[14]周开国,应千伟,钟畅..媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[J]..金融研究,2016(6):193~206..

[15]刘力一,温权..媒体关注与现金股利政策[J]..商业研究,2014(12):38~47..

[16]李小荣,罗进辉..媒体关注与公司现金股利支付[J]..经济理论与经济管理,2015(9):68~85..

作者单位:三峡大学经济与管理学院,湖北宜昌443002