中小制造企业价值流管理及方法研究

2019-09-10 07:22祝海威

商讯·公司金融 2019年19期

关键词:精益生产

摘要:随着我国就业劳动力供大于求、就业质量和结构不适应需求的矛盾,造成了就业的严峻形势。中小制造企业提供80%以上的城镇就业岗位,成了就业的主渠道。激发中小制造企业的活力将能有效解决就业压力和促进国民经济的发展,但企业如何的实现利益最大化与可持续发展一直困扰着企业决策者。价值流管理自诞生以来在管理革新、流程再造之初,是最直接有效的工具;因此企业在准备实施精益改善之前,必须以企业的层面居高临下的进行全面的价值流分析,明确企业的核心瓶颈问题,以及解决的优先次序!本文立足于中小制造企业,运用价值流理论作为工具,阐释价值流管理现状,分析工作实践中存在的问题并结合问题具体的给出解决方案。以期给中小企业价值流管理带来些许借鉴,帮助企业实施持续、系统化的精益生产。

关键词:精益生产;价值流;价值流管理;DSS

一、企业现状与困境

(一)外部环境

新技术变革下引发的市场多样性让企业难以适应。市场多样性需求和人工成本占总成本的比例增加,直接引发新产品开发成本增加、存货周转率减慢。而中小企业的不规模经济造成企业市场即使销售额增加,利润率反而下降。对于企业决策者解决企业现状的也是很困难的,主要有以下三点。

①技术、信息系统、先进的搜索引擎和全球化导致越来越多的选择。②政府法规以及合规、政治不稳定和恐怖主义、竞争和不断变化的消费者需求等会产生更多的不确定性,使得预测后果和未来变得更加困难。③其他因素包括需要快速決策、频繁且不可预测的变化使试错学习变得困难,以及出错的潜在成本。

(二)内部环境

从组织结构来看,企业是以职能或部门来组织,而不以产品系列流程来构成。传统的企业存在着组织机构臃肿、管理机构职能弱化、销售部门、各组织之间信息交流障碍。例如物料和生产管理不规范、品质和技术开发系统。从人员结构来看,企业老板忽视规则,强调忠诚而自己不受约束。管理层与普通员工处在不同的生存状态下、基层员工缺乏培养和考评机制、薪酬不合理、不重视安全管理。

二、价值流与优化方案

(一)价值流与精益生产

原材料到产品的生产流程十概念到生产的设计流程=价值流(VS)。简单地理解为某个产品生产工序的所有活动,可分为增加价值与不增加价值的活动。价值流的图示,主要由供应商、ERP、物料流、客户组成;已成为丰田精益制造生产系统框架下的用来描述物流和信息流的形象化工具。“精益生产是指从企业全方位着眼,以满足顾客需求为最终目标,消除不能增加价值的任何浪费、提高生产率、增强竞争力。”主要通过价值流图分析、单分钟换模、连续流等方法对信息流、实物流分析发现产品全价值链增值过程中不增值的浪费活动,并制定策略进行改进。这与泰勒主义的以技术角度思考企业优化问题完全不同。我们也可以换个角度将精益生产理解为一种特别形式的帕累托优化一“在没有使任何人境况变坏的前提下,使得至少一个人变好”(即价值流变好的情况下不使整个企业生产运营成本出现变坏)。以企业自身设备的工序逆向的描绘顾客需求所需的价值流,且方案应避免只是生产上部分有效而不是全面有效。

(二)取消各部门管理层

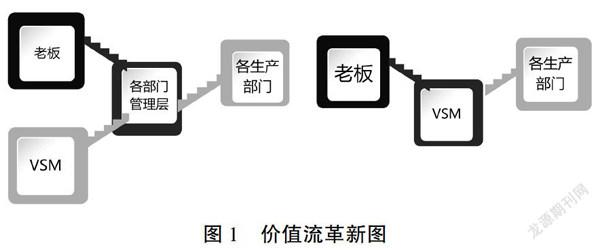

价值流管理(VSM)可划分为战略、控制、操作。完成产品系列的价值流需要多部门的协调工作,缺乏统筹部门必将难以为继。如上文所述,传统的企业组织机构臃肿、组织之间信息交流障碍;因此传统价值流管理只是立足于传统公司部门的编制,单纯建立只受最高领导管控的综合部门。相当于六部尚书加宰相,老板如同皇帝。这造成了编制的臃肿,也让VSM部门与各部门直接利益冲突。传统意义的价值流管理容易片面的图析价值流,而非整体的描绘;整体的观察有可能工作量巨大,价值图析未能充分利用。例如:选错对象、不重实际、信息不准、忽略共享资源、重复计算时间、产品族混淆。扩大VSM的权力范围,必定引起与各部门的利益冲突也造成运用成本增加。虽然VSM可以根据逆向的价值流图析分析和优化企业所有的进程,不如将原有各部门管理层全部撤销,只保留VSM部门和各部门一线员工;根据适时的需求赋予员工更多的自

三、实施优化方案

优化后的价值流将消除传统价值流管理的问题,但是没有各部门管理层的支持也将带来新的管理危机。从企业全方位着眼,以满足顾客需求为最终目标,而不是以技术角度思考企业优化问题。VSM部门需要更加依赖DM和DSS系统才能避免带来的负面作用。取消各部门管理层后,公司需要加大对智能化的投入。

公司对员工的要求将由单一型人才转换为复合型管理人才。一线员工将赋予更多自我管理权。VSM成员根据战略、控制和操作来分工协作整个价值流图析;VSM成员分别对应相应的价值流部门,并替代以前对应部门管理层的管理工作,协调和管理一线员工。每周各价值流成员定向的统筹一周的SQDC指标(安全、质量、传输、成本),并做出公司的决策参考。聘请评估公司,每周定向对公司VSM部门、一线员工、公司运营做出系统的评估。

四、结论与展望

价值流分析采用内部资源损失成本和外部环境损害成本分析方法,不仅从企业内部分析成本损失成因和价值,而且兼顾企业活动对社会造成的外部环境,从企业自身和社会两个角度进行评估,形成“经济一环境”一体化分析模式。传统价值流已经运用于大多数企业,只有更强的自我改革才能激发新的活力。例如传统的价值流部门和各部门管理层之间因为信息交流障碍让价值流图分析对象易改变,参考只依靠数据。优化后的价值流分析将弥补当前企业环境管理中难以计量内部和外部环境损害,VSM成员直接管理和协调各部门,将实现零浪费或者大幅减少浪费的状态,将从接到客户订单或预测客户的需求,到使之变成采购计划和生产计划的过程;将从供应商处购人原材料人库,到出库制造,成品人库,产品出库,产品的检验、停放直至产品送达客户手中的环节以最优的步骤完成。使企业有限的资源投入到真正能创造价值的活动中去。帮助企业实施持续化、系统化的精益生产。

参考文献:

[1]中国工业和信息化部.促进中小企业发展规划(2016-2020年)[Z].北京:中国工业和信息化部2006.

[2](美)迈克·鲁斯,(美)约翰·舒克.学习观察[M].北京:机械工业出版社,2005.

作者简介:

祝海威,德国弗莱贝格工业大学,德国弗莱贝格。

猜你喜欢

商业研究(2017年1期)2017-02-15

中国高新技术企业(2016年35期)2017-02-10

卷宗(2016年10期)2017-01-21

卷宗(2016年10期)2017-01-21

中国广播(2016年10期)2016-11-18

现代经济信息(2016年22期)2016-10-26

商场现代化(2016年18期)2016-07-19

商(2016年16期)2016-06-12

纺织导报(2015年10期)2016-01-04