金融开放水平、经济发展与溢出效应

2019-09-06 07:30李增刚

财经问题研究 2019年8期

董 骥,李增刚

(山东大学经济研究院,山东 济南 250100)

一、引 言

20世纪70年代以来,伴随着McKinnon与Shaw等经济学家提出金融自由化理论,金融自由化浪潮迅速席卷全球。世界上大部分国家纷纷将金融开放作为金融系统改革的关键问题,通过开放资本账户、解除国内金融抑制相关政策等措施扩大本国金融开放水平,希望能够通过金融开放促进本国经济发展,从而实现宏观经济目标。国际资本流动是实施金融开放所带来的最直接的表现形式,随着经济全球化的不断推进与世界各国经济之间相互合作的不断加深,国际资本流动的规模也在不断扩大,各国的金融开放水平也在不断提升,经济发展水平不断提高。

张金清等[1]认为,一个国家的金融开放不应该只包含对其他国家取消资本账户与金融服务进入限制即“引进来”,还应该包括本国境内的金融资本与金融服务“走出去”,即一个国家的金融开放是“引进来”“走出去”的双向开放。所以,许多学者参考贸易开放度的测量方法,从资本流动的角度来测度一个国家的金融开放水平。一般而言,金融开放的过程既包括其他国家金融资本进入本国的过程也包括本国资本流向其他国家的过程。一个国家“引进来”的国外资本会对本国的经济发展有一定的促进作用,而且“走出去”的国内资本会对其他国家的经济发展有一定的促进作用。

金融开放水平的提高会对相对落后的发展中国家在获得廉价的国际资本方面起到积极作用,有助于改善投资结构,对这些国家构建多元化金融体系、更好地服务地方实体经济、带动服务业发展等产生积极作用,而且新古典主义经济学也揭示了国际资本流动对投资国(资本流出国)经济发展的积极作用,即金融开放水平在空间上对其他国家的经济发展有一定的溢出效应。但是,也不能否认在金融开放初期由于监管欠缺和风险防范措施不到位,开放带来的国际资本流动会扩大一个国家的金融系统的不稳定性,对宏观经济和金融稳定带来一定的风险使得经济与金融的脆弱性上升,最终导致资本大量流出,本币汇率暴跌,经济崩溃。例如,20世纪 90 年代,由于政府急于运用国际资本弥补巨额赤字造成外汇储备减少与比索贬值,直接导致了墨西哥金融危机的爆发。另外,金融开放带来的资本自由流动对发达国家而言无疑也平添了他们转嫁金融风险给发展中国家的途径,如 2008 年的美国次贷危机,在很短的时间内迅速蔓延至其他国家。因此,金融开放水平对经济发展的影响尚未明确,国际资本的流入与本国资本的流出是否对其他国家经济发展有积极的溢出效应也有待证实。

二、文献综述

学术界关于金融开放水平对经济发展的影响主要集中在金融开放导致国际资本流入方面,即“引进来”方面,而且对于是否能够促进东道国的经济发展争论不休。在促进东道国经济发展方面,比较经典的理论为Mckinnon[2]提出的McKinnon Effect。他认为金融开放会促进金融自由化,从而消除国家金融抑制,促进经济与金融发展。根据新古典经济增长理论,影响经济增长的要素有投资、劳动力数量与要素生产率。从这个方面出发,Bekaert等[3]与Galildo等[4]均通过研究得出金融开放导致的国际资本流入会弥补东道国国内资本不足、降低投资成本,从而促进经济增长。Bonfiglioli[5]实证研究并检验了金融开放对全要素生产率的影响,指出金融开放会显著提升东道国的全要素生产率,从而促进经济增长。根据内生增长理论,经济增长的主要驱动因素是技术进步,Klenow和Rodriguezclare[6]指出,金融开放通过带来国际资本促进本国金融市场化的同时,也带来了发达国家的先进金融技术,从而有助于本国金融技术的提高。张煜[7]通过采用VAR模型得出金融开放确实对经济发展有促进作用。张永升等[8]实证分析了金融开放对经济增长的正效应。也有一些学者认为金融开放对于一个国家经济发展的影响有可能是负向的,Stiglitz[9]分析和整理了20世纪80年代发展中国家频频爆发金融危机的原因,认为发展中国家欠发达的市场机制与脆弱的监管能力无法有效处理金融开放与金融自由化带来的国际资本流动的不完全信息与道德风险问题,因此,过早地且盲目地实施金融开放导致该国经济的不稳定,无法促进经济发展。施丹[10]研究发现像南非、秘鲁等金融开放水平很高的新兴市场国家的经济增长率甚至为负,说明这些国家实施金融开放并没有对经济增长产生正向影响。一些学者研究表明实施金融开放带来的资本流入对东道国的经济发展的影响是不确定的,主要取决于东道国的一些经济指标:Chinn和Ito[11-12]、Bekaert等[13]与Wei[14]研究得出当东道国拥有好的制度质量时,金融开放会显著促进经济发展。Bekaert等[15]研究得出具有更高金融发展水平与制度质量的国家,金融开放会大幅度提升东道国的全要素生产率。邓敏和蓝发钦[16]研究得出影响金融开放促进东道国经济发展的主要因素有:金融发展水平、制度质量和宏观经济政策等。

相比之下,在金融开放所包括的“走出去”方面的研究文献相对较少,而且主要集中在国际资本自由流动导致的危机传染效应,很少有学者研究东道国金融开放水平对其他国家经济发展的溢出效应。Kim等[17]研究认为,各国金融开放导致国家金融资本自由流动带来的宏观效应趋同,通过金融传染效应最终会促进区域经济共同发展。Heathcote和Perri[18]研究发现,资本自由流动显著提升了资本分配效率,使得各国进行更加专业化的生产,这尽管会降低产出,但是通过明确化的分工会使得比较优势更为明显,并最终有益于经济发展。Loungani等[19]研究发现,金融开放水平的提升导致国际资本流量的增大有利于降低贸易壁垒,稳定经济增长。侯晓霞[20]通过构建面板固定效应模型实证得出国际资本流出对其他国家的影响受制于该国家经济实力。

综上所述,由于研究方法不一致、样本选取的不同等因素,大量的理论研究与实证研究都表明一个国家的金融开放水平会对该国的经济发展产生不确定的影响,但是缺少将金融开放水平对该国与其他国家经济发展的直接效应与溢出效应综合到一个计量模型的研究,而且也缺少对不同发展水平国家的经济增长影响。因此,本文利用86个国家的相关宏观经济数据,构建面板固定效应模型与空间杜宾面板模型,研究一个国家的实际金融开放水平对本国与其他国家经济发展的直接效应与溢出效应。

三、金融开放影响经济发展的一个简单理论模型

实施金融开放会对不同发展阶段的国家产生不同的影响。在Aghion等[21]的基础上,本文构建一个简单的两期开放经济体的宏观模型,解释一个经济体实施金融开放后会对该经济体产生何种影响。

(一)模型基本假设

假设在一个经济体中,只有一个生产者与一种可交易商品,这种商品由该生产者负责生产,生产该商品需要两类生产要素:金融资本和固定生产要素(例如劳动力、厂房等)。所以,在这个经济中只存在两个部门:一个生产者负责生产财富,一个金融机构对该企业提供信贷支持。生产者在生产时面对的国家固定生产要素的供给是非弹性的,恒为Z,其价格为p。

在一个不完全的信贷市场中,由于委托代理问题的存在,生产者所能获得的最大贷款额往往与其财富或者生产水平成正比。这个贷款比率被称为信贷乘数或者金融加速因子,用μ表示,即若生产者的最初财富为WB,则可以贷取的最大资本为μWB,在一些文献中也用该乘数反映一个国家的金融发展水平。因此,生产者在生产时最大的资本投入是K=I-pz,其中,I=min{(1+μ)WB,WB+WL}。

假设生产者面临的生产函数是Leontief生产函数,即y=min(K/a,Z),其中,1/a≥r,即单位资本的生产率要大于国内利率。K表示生产时的资本水平,Z表示生产时国家资本的投入水平。初始阶段由于K/a

(二)实施金融开放之前的经济发展

在实施金融开放之前,假设为t期,国内金融机构为使自身资本获得最大化收益,将贷给生产者的资本利率定为r=1/a,由于WtL<μWtB,生产者所能贷取的最大资本为WtL,最大资本投入为Kt=WtB+WtL<(1+μ)WtB,此时pt=0。则在t+1期有

(1)

(2)

(三)实施金融开放之后的经济发展

1.国内利率与国际资本市场的利率相同

考虑一个简单的二期动态模型方程,第二期初始时生产者与国内金融机构拥有的财富分别为:

(3)

从式(3)中可以看出,在实施金融开放之后,国内经济在短期会实现增长,且从该式中发现:

(4)

因此,经济增长的速度也要比实施金融开放之前的速度要快。

Aghion等[21]中,在不讨论其他因素影响开放之后直线斜率的前提下,该小型经济体的经济发展会经历两个转折点,如图2所示。

首先,此时K/a=(1+μ)W1/a=Z,解得W1=aZ/(1+μ);即若一个国家的金融开放之初的财富水平不到W1,则实施金融开放会对该国经济发展起到促进作用。

其次,由于K=I-pz,当财富水平不到W1时,此时国内固定生产要素尚有盈余,因而p=0。当财富水平达到W1时,此时国内固定生产要素供应不足,此时p>0。由于:

(5)

因而有:

(6)

(7)

当经济的初始财富大于W1时,由于K/a=(1+μ)W/a>Z,此时经济的产出为固定值Z,此时有

(8)

综上,若经济体初始财富水平在转折点W1之前,金融开放会导致经济快速增长,但由于开放之前的经济水平较低,本文将这个经济体定义为落后的发展中国家;若经济体初始财富水平在W1与W2之间,由于初始财富过多使得生产者生产时对国内固定生产要素有超额需求,此时国内固定生产要素的价格会随着初始财富的增加而增加,价格效应明显,因而该国经济会产生一定的波动,此时,本文将该经济体定义为新兴的发展中国家;若经济体初始财富水平在W2之右,此时生产者生产所得到任何利润不如将资本投入国际资本市场所获得的利息,所以生产者不会从事生产活动,本文将该经济体定义为发达国家。

2.金融开放对不同发展水平国家经济发展的影响

首先,落后的发展中国家由于初始财富水平较低,位于W1左侧,国内固定生产要素在实施金融开放之前尚有盈余,因此,这类国家对金融资本有超额需求。实施金融开放之后,随着国际金融资本流入,经济在短期内会快速发展,期末时的财富水平要高于初始状态。因此,说明实施金融开放会对这类国家的直接效应显著。

(9)

因此,发达国家并没有从金融开放导致的国际资本流入的过程中受益,即发达国家的金融开放对其经济发展的直接效应不显著。

再次,对于新兴的发展中国家,金融开放会使得该国的发展不可避免地进入一定的波动状态,前面的分析中阐明,由于该国生产所获收益比将全部资本投入国际资本市场所获收益要高,因此,生产者会选择继续生产,但是经济财富水平并不一定会提升。由于此时生产者仍会根据自己的最大借贷水平生产,经济开始进入波动阶段,会产生两种情况,如图3所示。

第二类情况会使得该国在长期发展中达到一定的稳定状态,此时该经济体的财富水平要高于初始财富水平,但是金融开放对该国的短期经济发展的直接效应也是不确定的,长期显著为正。

最后,考虑一国金融开放对其他国家经济发展的溢出效应。如果一个国家在生产过程中存在本国金融资本盈余的状态,为避免国内固定生产要素的超额需求而产生的价格效应,该国会将多余的金融资本投入到其他国家从而获得相应的利润,因而笔者可以断定:不论该国的经济发展水平如何,如果存在金融开放“走出去”的过程,则其金融开放对于其他国家经济发展的溢出效应一定是显著为正的。

根据对Aghion模型的分析可知,对于落后的发展中国家,金融开放对本国经济发展正的直接效应显著;对于发达国家,金融开放对本国经济发展正的直接效应不显著;对于新兴的发展中国家,金融开放对本国经济发展直接效应是不确定的;所有国家的金融开放对其他国家经济发展的溢出效应无法明确从该模型中得出。

四、金融开放水平对本国经济发展的直接效应分析

(一)模型设定、变量选取与数据来源

为探究一个国家的金融开放水平对本国经济发展的影响,本文选取86个国家2005—2017年的年度宏观经济数据,(14)选取86个国家包括38个发达国家(澳大利亚、奥地利、比利时、加拿大、塞浦路斯、捷克共和国、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、以色列、意大利、日本、韩国、拉脱维亚、立陶宛、卢森堡、马耳他、墨西哥、荷兰、新西兰、挪威、波兰、葡萄牙、新加坡、斯洛伐克共和国、斯洛文尼亚、西班牙、瑞典、瑞士、土耳其、英国、美国)、 16个新兴的发展中国家(阿根廷、巴西、智利、中国、哥伦比亚、埃及、印度、印度尼西亚、约旦、马来西亚、秘鲁、菲律宾、俄罗斯、南非、泰国、委内瑞拉)与32个落后的发展中国家(安哥拉、亚美尼亚、孟加拉国、白俄罗斯、玻利维亚、波斯尼亚和黑塞哥维那、博茨瓦纳、保加利亚、柬埔寨、哥斯达黎加、克罗地亚、格鲁吉亚、海地、洪都拉斯、哈萨克斯坦、吉尔吉斯斯坦、莱索托、摩洛哥、莫桑比克、纳米比亚、尼加拉瓜、巴基斯坦、巴拉圭、摩尔多瓦、罗马尼亚、塞拉利昂、马其顿王国、突尼斯、乌干达、乌克兰、坦桑尼亚、乌拉圭)。构建普通面板回归模型:

(10)

(11)

其中,y表示经济发展水平,FO表示金融开放水平,X表示控制变量,D1、D2和D3为虚拟变量,分别表示国家是否为发达国家、新兴的发展中国家与落后的发展中国家。

被解释变量:经济发展水平。本文选取2010年美元计价的实际人均国内生产总值的自然对数(lNPGDP)来衡量一个国家经济发展水平,该数据来源于世界银行数据库(WDI)。

解释变量:金融开放水平。测度金融开放水平的方法有很多,本文依据国际资本流动理论和方法,借鉴Lane和Milesi-Ferretti(2001)的方法,用国际投资头寸表(IIP)中的资产与负债之和与名义GDP的比值衡量实际金融开放水平,公式为:FOit=(Assetsit+Liabilitiesit)/GDPit

控制变量。本文选取与人均GDP相关的变量作为控制变量,主要包括居民消费率(CONS_R),CONS_R=居民最终消费支出/名义GDP;平均投资率(INV_R),INV_R=国内总投资/名义GDP;政府支出率(GOV_R),GOV_R=政府支出/名义GDP;净出口率(NX_R),NX_R=净出口/名义GDP;人口增长率(PEO_INC)。前四项数据来源于WDI,后一项数据来源于BVD-EIU Country Data。

(二)变量的描述性统计(如表1所示)。

表1各变量描述性统计

(三)金融开放水平对不同国家经济发展的影响分析

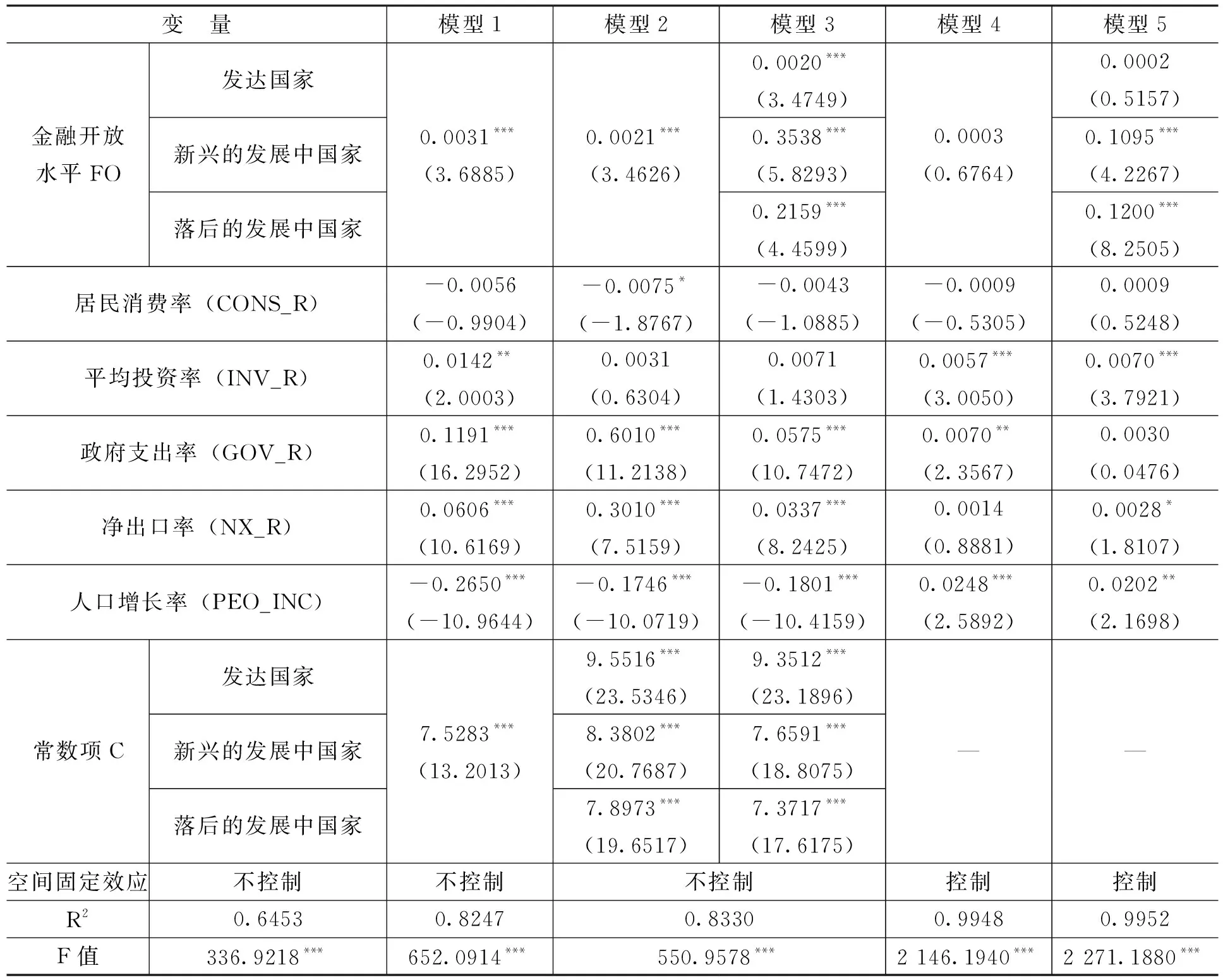

本文利用Stata软件对模型进行估计,估计结果如表2所示。由表2可知,在不控制国家经济发展水平的普通模型与面板固定效应模型(模型1与模型4)的估计结果中,金融开放水平对实际人均GDP的半弹性效应分别为0.0031与0.0003,但是后者是不显著的,猜测由于空间固定效应的存在削弱了金融开放水平对于经济发展的影响。在控制了国家经济发展水平的普通模型与面板固定模型(模型3与模型5)中,新兴的发展中国家与落后的发展中国家的金融开放水平对本国经济的发展有显著的促进作用,其回归系数分别为0.3538和0.2519、0.1095和0.1200,实证结果符合新兴的发展中国家与落后的发展中国家的金融开放水平对本国经济发展有正向的直接效应的理论假说;对于发达国家,两个模型的回归系数为0.0020与0.0002,而且后者是不显著的,回归系数相比于新兴的发展中国家与落后的发展中国家的回归系数要小,表示发达国家金融开放水平对本国经济发展的直接效应要明显小于发展中国家,这样的实证结果也符合前文的理论假说。因此,以上模型的估计结果可以得出新兴的发展中国家与落后的发展中国家的金融开放水平的提升会对本国的经济发展有一个显著为正的直接效应,发达国家的金融开放水平的提升对本国的经济发展的直接效应不显著,且该直接效应要小于新兴的发展中国家与落后的发展中国家,所得结果符合前文的理论解说。

表2金融开放水平对不同国家经济发展影响实证结果

注:括号内为t值;*、**和***分别表示10%、5%和1%的显著水平不同。②模型3可以看作一个控制了国家发展水平的简单面板模型。③模型4中原假设为不存在时间固定效应的F值为0.6054,在10%的显著水平不能拒绝原假设,因此,认定该面板模型中不存在时间固定效应。同理,模型5中F值为1.2598,在10%的显著水平不能拒绝原假设,因此,认定该面板模型中也不存在时间固定效应。④模型4中原假设为面板模型应采用空间随机效应的Hausman统计量为182.4300,在1%的显著水平下拒绝原假设,因此,认定面板空间效应为固定效应。同理,模型5中Hausman统计量为304.2700,在1%的显著水平下拒绝原假设,因此,认定面板空间效应为固定效应。

五、金融开放水平对本国经济发展的溢出效应分析

由于此面板固定效应模型的前提假设是国家与国家之间不存在空间交互效应,因此,无法从上述模型中得出金融开放水平对经济发展的溢出效应,需要利用空间面板模型对该溢出效应进行研究。

(一)空间权重矩阵的设置

研究以资本自由流动来衡量的金融开放水平与经济发展的空间相关关系时,空间上的单位是世界上位置相对分散的国家,因而显然不能利用以往“0—1”设置的空间邻接权重矩阵,所以,本文引入能够反映两个国家经济相互联系的空间经济权重矩阵W,两个国家之间的贸易额越大,表明两个国家之间的经济关系越紧密,所以利用两个国家之间的贸易额为矩阵W中的元素。由于数据的可得性,本文采用86个国家之间2008—2012年的双边贸易数据,求平均值作为最终空间经济权重矩阵W中的元素。wij=tradeij,其中,tradeij表示国家i与国家j之间的5年贸易总额的平均值。

(二)空间自相关检验

本文利用空间Moran’s I指数检验世界各国之间金融开放水平对经济发展的影响是否具有空间相关性,实际计算得出2005—2017年每年的Moran’s I指数均大于0,而且均通过了1%的显著性检验,说明金融开放水平对经济发展的影响在基于空间经济权重矩阵上表现出显著的正空间相关性,因此,本文利用空间面板模型对金融开放水平对经济发展的影响研究是可行的。

(三)金融开放水平对经济发展的空间杜宾模型

由于空间模型一般存在空间滞后模型(SAR)与空间误差模型(SEM)两种形式,因此,本文需要确定空间模型的最佳形式。先对已有的非空间面板数据模型的结果进行传统的LM检验与稳健的LM检验,以确定使用空间滞后模型还是空间误差模型,根据检验结果,当采用传统的LM检验时,在1%的显著水平上,都拒绝没有空间滞后被解释变量的原假设和没有空间自相关误差项的原假设。当采用稳健的LM检验时,在10%的显著水平上都拒绝没有空间自相关误差项的原假设,但无法在10%的显著水平上拒绝没有空间被解释变量的原假设。当采用两类LM检验拒绝非空间的模型而采用空间模型时,应采用空间杜宾模型,模型设定为:Yt=δWYt+αιN+Xtβ+WXtθ+ut,然后通过检验原假设H0:θ=0与H0:θ+δβ=0,前者用以检验空间杜宾模型是否能够简化为空间滞后模型,后者用以检验空间杜宾模型是否简化为空间误差模型。检验的方法为LR检验或者Wald检验。本文利用空间杜宾模型对金融开放水平对经济发展水平的影响进行参数估计,估计结果如表3所示。

表3金融开放水平对经济发展的影响的空间杜宾模型的估计结果

注:①两个未偏误修正模型的Hausman统计量分别为39.6265、189.2213,在1%的显著性水平上拒绝存在空间随机效应的原假设,采用空间固定效应模型。②表中的W表示将空间经济距离矩阵标准化后的空间权重矩阵。

从表3可以得出,四个模型所有的Wald检验与LR检验均在1%的显著性水平上拒绝原假设,说明必须拒绝空间误差模型与空间滞后模型,采用空间杜宾模型。在非空间模型中,金融发展水平对经济发展的直接效应是符合预期的符号的,但是,笔者发现使用空间杜宾模型设定是最合适的模型设定,所以非空间模型的估计系数是有偏的,而且,也无法从空间杜宾模型的系数估计中直接获得金融开放水平对经济发展的直接效应与溢出效应。

根据埃尔霍斯特(2015),空间杜宾模型解释变量的直接效应与溢出效应的估算方法为:直接效应:(I-δW)-1(βk+Wθk)的对角线元素;溢出效应:(I-δW)-1(βk+Wθk)的非对角线元素;由此计算出金融开放水平对经济发展的直接效应与溢出效应,如表4所示。

由表4可知,金融开放水平对经济发展的直接效应很小且不显著,而溢出效应在5%的水平下显著为正,即一个国家提升其自身的金融开放水平会对其他国家的经济发展起到一定的促进作用,这符合本文提出的假说总效应也是显著为正,即提升金融开放水平有助于提升经济发展水平。

将样本国家分为发达国家、新兴的发展中国家和落后的发展中国家之后,分别考察各自发展水平上的国家金融开放水平对经济发展的直接效应和溢出效应,可以得出:发达国家的金融开放水平对自身经济发展的直接效应不显著,对其他国家经济发展的溢出效应也不显著,即发达国家的金融开放水平对自身经济发展没有促进作用,对其他国家的经济发展也不存在促进作用;新兴的发展中国家与落后的发展中国家的金融开放水平对自身经济发展的直接效应显著为正,而且对其他国家经济发展的溢出效应也是显著为正的,即发展中国家提升自身的金融开放水平,不仅有助于提升本国经济发展水平,而且对其他国家的经济发展也有强烈的促进作用。

六、结论与政策建议

本文依据国际资本理论和方法测度金融开放水平,并利用86个国家2005—2017年的年度宏观数据,采用普通面板固定效应模型和空间杜宾模型,实证研究了金融开放水平对经济发展的直接效应与溢出效应,得出如下结论:一是一个国家的金融开放水平对经济发展在总体上具有显著的积极作用,对本国的经济发展的直接效应为正向的但是不显著,但是对其他国家的经济发展的溢出效应显著为正。二是一个发达国家的金融开放水平并没有给本国和其他国家的经济发展带来显著的积极作用,一个发展中国家的金融开放水平无论是对自身经济发展的直接效应还是对其他国家的经济发展的溢出效应,都是显著为正,一个发展中国家提升自身的金融开放水平不仅有助于促进本国经济发展,而且对其他国家的经济发展也有强烈的促进作用。

我国作为新兴的发展中国家之一,根据本文的研究,提出如下建议:一是加强与其他国家之间的区域合作,加快“走出去”的步伐。在将国外金融资本引入我国为我所用的同时,也主动将我国的金融资本与服务“走出去”,流向急需金融资本促进其经济发展的其他发展中国家,在促进自身经济发展的同时,也促进其他国家的经济发展。二是加强投资促进,提升国外资本流入的利用效率。按照我国的发展规划和产业结构调整规划将“引进来”的国外资本投入到国家优先发展的重点行业,并加强对外资的用途监管,确保外资进入实体经济,使其切实推动我国经济的发展。三是提升国外资本流入监管水平。对于流入我国的国外资本,尤其是短期资本,具有流动性强且投机性复杂性并存的特点,容易造成我国经济波动进而影响社会稳定,因此,应当密切关注与监管国外资本流入后的去向和趋势变化。提升与国内资本流出的监管水平,防止国内一些投机假借国外投资的名义造成我国资本外流或对外投资的信用违规,对我国与其他国家的经济发展造成伤害。最后,也应注意避免出现大规模资本流出与国际资本流动突然中断引发危机的情况。四是健全有关国际资本流动的法律法规,对非法、违规的短期资本流动实施严厉的打击,以保护金融开放带来的本国经济发展是健康且持久的。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中学物理·高中(2016年12期)2017-04-22

中国科技信息(2016年16期)2016-09-10

中国工程咨询(2016年10期)2016-01-31

商事法论集(2015年2期)2015-06-27