基于因子分析法的农村商业银行绩效评价

——以2017年广东省、浙江省农村商业银行年报数据为例

2019-09-05 09:33梁彩欣李友谊

国际商务财会 2019年8期

梁彩欣 李友谊

(1.佛山顺德财政投资评审中心 2.佛山农村商业银行股份有限公司)

2018年“两会”后,以中央银行为核心的宏观审慎管理理念和框架逐步确立。在这种背景之下,落实商业银行经营绩效评价1绩效评价,是指通过建立评价财务指标体系,对照相应行业评价标准,对金融企业一个会计年度的盈利能力、经营增长、资产质量以及偿付能力等进行的综合评判。对其后续发展尤为重要。以往文献研究中,一般选取上市商业银行作为研究重点。但是,作为农村中小金融机构的主体,农村商业银行经营环境2《农村商业银行管理暂行规定》第二条、股权结构3《农村商业银行管理暂行规定》第九条、治理模式4《农村商业银行管理暂行规定》第三条等特殊性,导致其经营绩效、竞争力及可持续性均具有鲜明特点。因此,本文立足于运用数理分析方法构建能够符合农村商业银行自身特点的绩效评价体系,对其业绩水平做出真实客观的评价。

一、数据选取及处理

基于数据可获得性,本文对24家(广东省9家、浙江省15家)农商行经营绩效进行评价,数据均来自2017年年度报告。

(一)研究方法

根据《金融企业绩效评价办法》,绩效评价指标包括:盈利能力、经营增长、资产质量、偿付能力等。金融企业的绩效评价体系指标维度众多,且各指标具有相关性。

参考张文彤《SPSS统计分析教程(高级篇)》,因子分析用于考察多个变量间内在结构。作为多元分析方法,因子分析可通过使用提取的公因子有效解决共线性问题。

本文采用因子分析法将绩效评价指标浓缩成几个公共因子,通过线性组合方式表达公因子与原始变量关系,建立绩效评价模型后,得出2017年各农商行绩效排名。

(二)数据收集

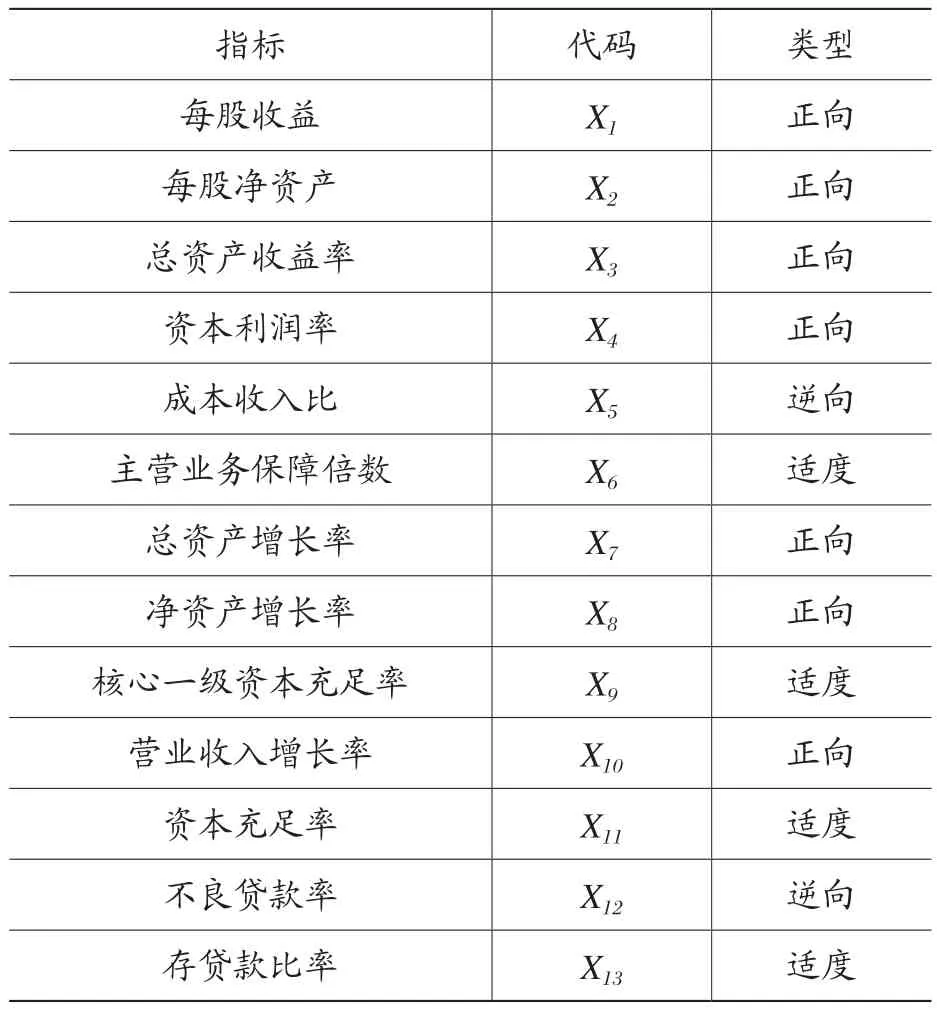

指标选取情况见表1,指标分成3种类型:正向指标(数值越大,绩效水平越好)、逆向指标(数值越小,绩效水平越好)、适度指标(适度范围内)。

表1 指标汇总表

(三)数据正向化及标准化处理

1.正向化

基于因子分析法对数据的要求,为保证研究结果客观性,本文以正向指标为依据,对逆向指标按照公式1进行倒数化处理。设逆向指标为Xi:

2.标准化

因子分析法原理在于寻找变量间潜在结构,以方差贡献率为权重,提取主要信息。由于原变量指标涉及多个维度,数量级差异明显。因此,对数据进行标准化处理(公式2),有利于后续数据分析及客观性。

公式2:

(四)KMO检验及巴特利特检验

适用因子分析法前提条件是变量间必须有相关性。因此,在选择公因子、构建模型前需进行KMO检验及巴特利特检验。KMO统计量用于探查变量间的偏相关性,取值范围在0~1之间。根据张文彤《SPSS统计分析教程(高级篇)》,一般认为当KMO大于0.9时效果最佳,0.5以下时不适宜做因子分析。Bartlett球形度检验中,如果概率小于显著性水平,那么拒绝原假设,认为数据之间存在相关性。

表2 KMO 和 Bartlett 的检验

根据表2,巴特利特检验概率P值接近0,在0.05的显著性水平下,应拒绝原假设,认为各变量显著相关。另一方面,KMO值为0.518,大于0.5,可进一步进行因子分析。

(五)因子分析

1.特征根、旋转后方差解释率

利用SPSS得出特征根、旋转后方差解释率如表3所示。

表3 方差解释率表格

特征根作为主成分影响力度大小指标,一般将特征根大于1作为纳入标准。如表3提取5个因子,因子方差解释率合计78.14%。

2.旋转后因子载荷

经使用最大方差旋转方法找出因子和变量对应关系。从表4可知:所有变量对应的共同度值均高于0.4,即变量和因子之间有着较强关联性,因子可有效提取信息。

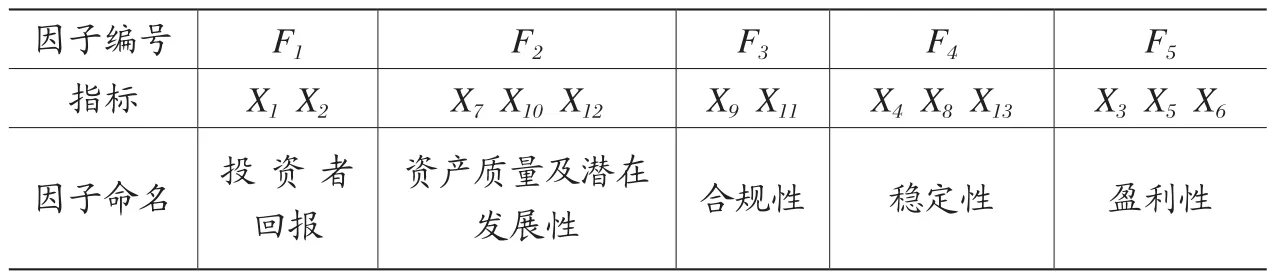

3.因子命名

根据旋转后因子载荷系数将指标划分到5个因子并命名(表5)。

每股收益、每股净资产主要反映农商行作为独立经营主体,投资者投入后的投资回报,公因子F1命名为投资者回报因子。总资产增长率、营业收入增长率主要反映各农商行经营成长性,不良贷款率反映经营资产质量,公因子F2命名为资产质量及潜在发展性因子。按照《商业银行法》及相关监管要求,关于核心一级资本充足率、资本充足率有法定监管要求,公因子F3命名为经营合规性因子。公因子F4在资本利润率、净资产增长率、存贷款比率的因子载荷系数高,命名为经营稳定性因子。公因子F5在总资产收益率、成本收入比、主营业务保障倍数的因子载荷系数高,命名为盈利性因子。

表4 旋转后因子载荷系数表格

表5 因子命名表

二、建立模型及分析结果

(一)农商行各因子得分

为进一步了解各农商行绩效情况,将各农商行指标数据经公式2标准化处理后,根据SPSS软件得到的因子得分系数表,代入计算因子得分。

根据表6,结合2017年评价指标实绩,杭州联合农商行关于公因子投资者回报排名第一,每股收益0.95元、每股净资产8.62元,对比排名最后的珠海农商行,每股收益0.247,每股净资产2.10元;河源农商行关于公因子资产质量及潜在发展性排名第一,总资产增长率20.07%、营业收入增长率达21.99%、不良贷款率0.59%,对比排名最后的瑞丰农商行,总资产增长率为-2.36%、营业收入增长率为-13.67%、不良贷款率为1.56%;椒江农商行关于公因子经营合规性排名第一,核心一级资本充足率17.73%、资本充足率18.82%,对比排名最后的广州农商行核心一级资本充足率10.69%、资本充足率12%;广州农商行关于公因子经营稳定性排名第一,资本利润率13.65%、净资产增长率28.11%、存贷款比率60.17%,对比排名最后的萧山农商行,资本利润率8.15%、净资产增长率5.29%、存贷款比率67.65%;鄞州农商行关于公因子盈利性排名第一,总资产收益率1.25%、成本收入比36.19%、主营业务保障倍数0.85,对比排名最后的椒江农商行,总资产收益率1.25%、成本收入比34.67%、主营业务保障倍数2.256。以上因子排名与各评价维度实绩基本一致。

计算样本各因子的得分情况之后,为便于比较综合绩效情况,需计算综合因子得分。计算过程中,需衡量各因子在因子中的权重。基于评价结果的客观性,一般按照表3旋转后方差解释率作为权重计算。公式如下:

结合表7,浙江省农商行的综合得分较高,而广东省农商行的综合得分相对偏低。其中:浙江省农商行15家样本值关于投资者回报、经营合规性、盈利性等公因子相对表现较为突出;而广东省农商行9家样本值在资产质量及潜在发展性、经营稳定性等公因子相对表现较好。

广东省农村商业银行8家样本值中,广州农商行、南海农商行、河源农商行表现较好,其中广州农商行、南海农商行在资本利润率、净资产增长率、存贷款比率等经营稳定性方面表现较好;而河源农商行在总资产增长率、营业收入增长率、不良贷款率等资产质量及潜在发展性方面表现突出。

表6 因子得分表

三、结论及建议

本文采用因子分析法构建农村商业银行绩效评价模型,通过比较发现广东省农商行9家样本值在资产质量及潜在发展性、经营稳定性等公因子相对表现较好。根据本文绩效评价结果,建议如下:

(一)规范农村商业银行经营情况信息披露

根据《商业银行信息披露办法》等制度规定,为维护投资者及客户合法权益,应规范农村商业银行经营情况信息披露。目前,由于各农村商业银行披露工作不规范,存在披露不及时,披露渠道有限、披露信息格式多样等原因,往往无法为存款人及相关投资者提供合理的信息渠道,导致难以对各农村商业银行之间进行横向对比。

(二)加强薄弱环节的监管督促

由于各农村商业银行的资产质量、盈利性、资产流动性及发展潜力等方面各有不同,但由于其特殊的性质,无论盈利性及资产质量等各方面都尤为关键。建议建立关于农村商业银行绩效周期评价制度,按照周期内评价及周期间评价等两个维度对农村商业银行绩效实绩及绩效变动情况进行监管督促,力求各农村商业银行根据自身经营的薄弱环节加大改进的力度。

表7 综合得分表

猜你喜欢

今日农业(2021年16期)2021-11-26

今日农业(2021年21期)2021-11-26

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

银行家(2018年11期)2018-11-16

初中生世界·九年级(2017年10期)2017-11-08

吉林农业·下半月(2017年8期)2017-08-15

环球时报(2017-01-26)2017-01-26

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

海外星云 (2014年21期)2015-01-14