技术投入对农林牧渔企业盈利能力、资本积累的非线性影响

2019-09-04 08:57农丽娜

无锡商业职业技术学院学报 2019年4期

农丽娜

(中国人民银行 南宁中心支行, 南宁 530028)

一、问题的提出

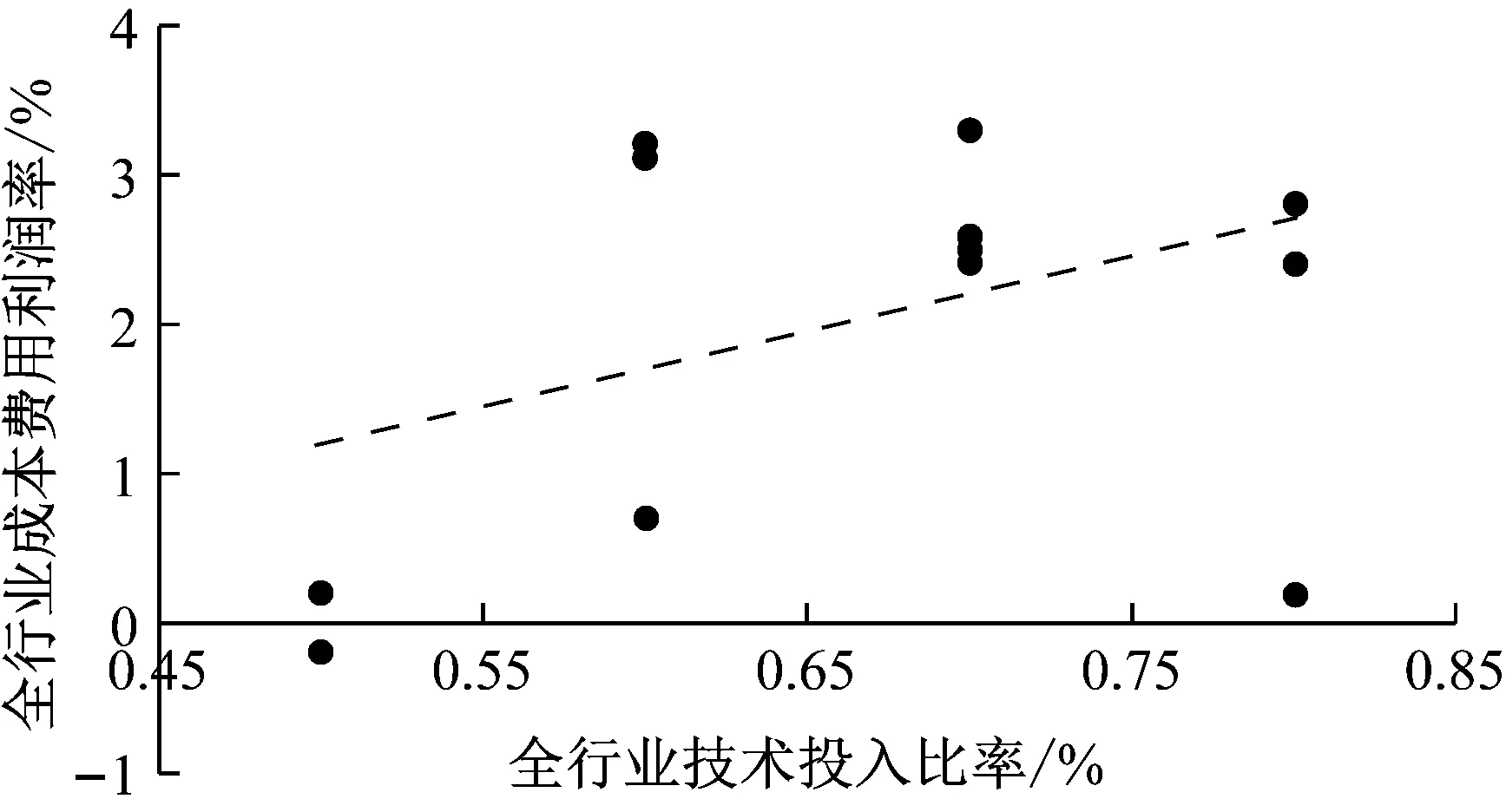

企业生产经营离不开资本积累与技术投入,企业盈利能力自然也就无法回避这两个影响因素。根据WIND资讯的数据,2001—2016年农林牧渔业企业的成本费用利润率、资本积累率、技术投入比率等财务指标的年平均数值分别是2.12%、2.68%和0.68%。资本积累率、技术投入比率与成本费用利润率之间存在着正相关关系①,如图1和图2所示。值得注意的是,2008年国际金融危机之后农林牧渔业企业的成本费用利润率从2008年的3.3%下降至2016年的2.4%,变动率大约为-27.3%,如图3所示。除了国际金融危机与市场需求下降之外,资本积累与技术投入等因素是否也成了引发农林牧渔业企业盈利能力变动的重要原因,这个问题值得人们关注。

图1 2010—2016 年农林牧渔业企业资本积累率与成本费用利润率

图2 2010—2016年农林牧渔业企业技术投入比率与成本费用利润率

图3 国际金融危机之后农林牧渔业企业的成本费用利用率/%

二、文献综述

虽然财务指标分析法是盈利能力研究的常用方法之一,但是不同文献所采用的财务指标体系却不尽相同。例如,《国有资本金效绩评价规则》(财统字〔1999〕2号)没有将技术投入比率列入评价指标体系,而是将资本积累率视为企业发展能力的基本指标之一,将资本保值增值率视为财务效益状况的修正指标之一。《企业效绩评价操作细则(修订)》(财统〔2002〕5号)则增添了技术投入比率指标,并将其列为企业发展状况的修正指标之一。根据《关于印发中央企业综合绩效评价实施细则的通知》(国资发评价〔2006〕157号),资本保值增值率、技术投入比率分别作为经营增长状况的基本指标和修正指标,而资本积累率在企业综合绩效评价方面的重要性有所降低,已然从基本指标变成了企业绩效评价的补充资料。

与王曼舒和刘晓芳断言非利息收入占比与商业银行盈利能力存在正相关关系不同[1],徐斌和郑垂勇发现,虽然资本充足率、不良贷款率、存货比、成本收入比、准备金率等指标能够显著地影响商业银行的盈利能力,但是非利息收入占比对商业银行的盈利能力的影响并不显著。同时,净利润增长率不适合作为商业银行盈利能力的评价指标,而应该使用总资产收益率或者净资产收益率作为商业银行盈利能力的评价指标[2]。袁超杰等人不仅将资产收益率作为房地产上市公司盈利能力的指标,而且还分析了流动资产率、资产负债率、主营业务收入增长率等指标对盈利能力的影响[3]。在尹荣梁看来,尽管总资产收益率能够较好地反映外资财险公司的盈利能力,但是该指标很容易受到综合赔付率、综合费用率、平均总资产、分保比率、资产负债率等其他指标的影响[4]。孔宁宁等人将经营资产核心利润率(核心利润/不包含对外投资的总资产)作为中国制造业上市公司盈利能力的指标,并指出除了与公司规模、财务杠杆、销售增长率保持显著的正相关关系之外,中国制造业上市公司的盈利能力还跟应收账款周转期、应付账款周转期、存货周转期等指标保持显著的负相关关系。因此,缩短现金周转期能够有效地提升中国制造业上市公司的盈利能力[5]。陈春发和朱意强调,自主知识产权与土地资产同属无形资产。但是,医药制造业企业的自主知识产权相对较少。于是,企业为了取得“药品生产质量管理规范(GMP)”认证,将资金投放到土地资产方面,导致无形资产虚高,无形资产占比与每股收益(EPS)之间呈现负相关关系[6]。

很明显,财务指标在绩效评价方面发挥的实际作用以及重要程度会随着不同时期的不同研究对象而进行调整。除了关注政府部门文件在绩效评估方面的内容变动之外,人们也比较关心指标体系的这种调整能否更好地反映出企业发展的现实。然而,在现有研究文献中不仅鲜有文献涉及农林牧渔业企业的盈利能力分析,而且鲜有文献讨论资本积累、技术投入对农林牧渔业企业盈利能力的影响效果是否存在非线性特征,因为微观经济学的生产者理论认为,在其他条件不变的情况下,随着某种可变生产要素投入量的改变,产出效率有可能会表现出非线性的特征。一方面,在达到可变生产要素的最优投入量或者最优投入比率之前,企业产出会随着该可变生产要素的持续增加而增加,导致绩效评价当中该可变生产要素以及相关财务指标的重要性可能会超过其他一些指标,而其他可变生产要素以及相关财务指标的重要性则相对减弱。另一方面,在达到可变生产要素的最优投入量之后,企业产出会随着该可变生产要素的持续增加而减少,导致绩效评价当中该可变生产要素以及相关财务指标的重要性进一步落后于其他一些指标,而其他可变生产要素以及相关财务指标的重要性则相对增强。结果绩效评价体系的指标权重可能不是常数。在应用企业效绩评价体系时,人们有可能需要根据指标数值的变化,动态地调整指标权重的大小。

本研究以2001—2016年农林牧渔业企业为样本,探讨资本积累、技术投入与盈利能力之间的非线性关系。

三、实证分析

(一)模型设计

根据文献综述,设定以下计量模型,如(1)(2)(3)(4)式所示,其中,系数m、ni、qt是待估参数,下标t=2001,2002,…,2016,下标i=1,2,3,4分别表示农业、林业、牧业、渔业。本文不仅采用成本费用利润率(CEP)反映盈利能力,而且使用技术投入比率(TIR)、资本积累率(CAR)分别代表生产技术因素和资本因素。随机误差项为εi,t。

1.关于技术投入比率的设定

技术也是一种生产要素。假设随着技术投入比率(TIR)的增加,生产效率乃至成本费用利润率(CEP)都有可能发生改变。

假设1:如果m>0时,那么模型包含正系数的二次项,函数上凹,TIRi,t对CEPi,t的影响力是边际递增的。当TIRi,t低于临界值(critical value)TIRi,t*=-ni/(2m)时,CEPi,t随着TIRi,t的增加而减小;当TIRi,t高于临界值TIRi,t*=-ni/(2m)时,CEPi,t随着TIRi,t的增加而增大。

假设2:如果m<0时,那么模型包含负系数的二次项,函数下凹,TIRi,t对CEPi,t的影响力是边际递减的。当TIRi,t低于临界值TIRi,t*=-ni/(2m)时,CEPi,t随着TIRi,t的增加而增大;当TIRi,t高于临界值TIRi,t*=-ni/(2m)时,CEPi,t随着TIRi,t的增加而减小。

假设3:如果m=0时,那么模型仅仅包含一次项,TIRi,t对CEPi,t的影响是线性的,没有非线性联系。

2.关于资本积累率的设定

资本积累对盈利能力的影响是动态调整的。在不同年份当中,资本积累率(CAR)对生产效率乃至成本费用利润率(CEP)的影响力是时变的,即系数qt是时变的。

假设4:如果CAR反应系数qt(t=2001,2002,…,2016)呈现上升趋势,那么这就意味着农林牧渔业企业的资本积累率尚未达到最优水平。此时,增加资本积累能够提高产出效率,增强盈利能力。

假设5:如果CAR反应系数qt(t=2001,2002,…,2016)呈现下升趋势,那么这就意味着农林牧渔业企业的资本积累率已经超过了最优水平。此时,增加资本积累反而会降低产出效率,削弱盈利能力。

3.关于其他影响因素的设定

常数项C是剔除技术投入、资本积累因素之后农林牧渔业企业的成本费用利润率(CEP)的平均值。Ci(i=1,2,3,4)分别代表农业、林业、牧业、渔业的盈利能力偏离全行业平均值的程度。

假设6:如果其他条件不变且Ci>0,那么行业i的盈利能力高于全行业平均水平。换言之,当其他条件不变时,Ci越大,行业i的盈利能力高于全行业平均水平越明显。

假设7:如果其他条件不变且Ci<0,那么行业i的盈利能力低于全行业平均水平。换言之,当其他条件不变时,Ci越小,行业i的盈利能力低于全行业平均水平越明显。

(二)结果分析

借助WIND资讯采集并整理2001—2016年农业、林业、牧业、渔业企业的成本费用利润率(CEP)、技术投入比率(TIR)、资本积累率(CAR)等数据资料。如表1所示,无论是借助LLC、Breitung检验方法还是借助IPS、ADF-Fisher、PP-Fisher检验方法,都能够在10%显著水平拒绝“面板数据包含单位根”的原假设,即面板数据CEPi,t、TIRi,t和CARi,t是平稳的。

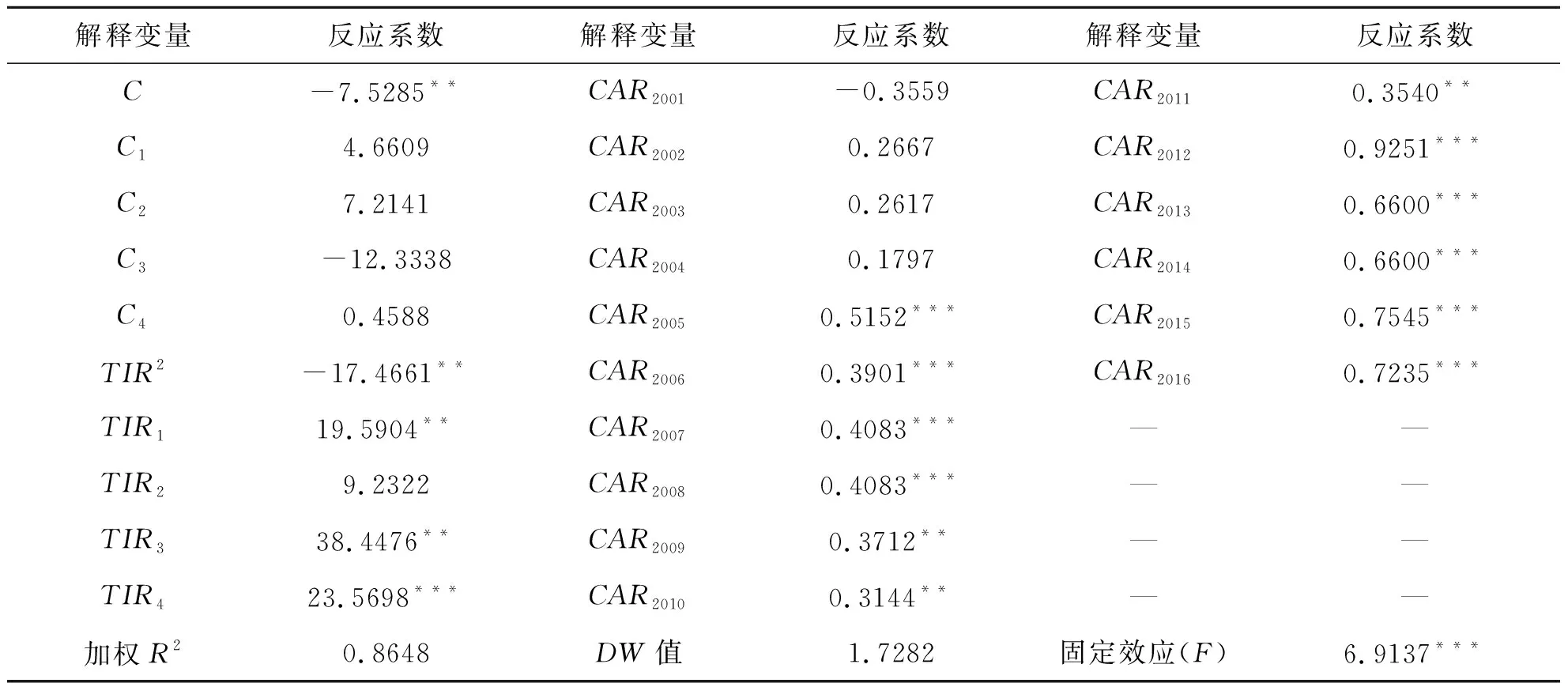

面板数据模型的回归结果如表2所示。一方面,为了减少由于截面数据造成的异方差影响,采用截面加权(cross section weights)的广义最小二乘法进行参数估计。另一方面,根据固定效应的似然比检验结果,在1%显著水平F统计量数值6.9137大于临界值4.3274。所以,能够在1%显著水平拒绝原假设“多余的固定效应”。换言之,面板数据模型引入固定效应是合适的。

表1 面板单位根检验

注:***、**、*分别代表1%、5%和10%显著水平。检验方程包含截距项和趋势项,并根据SC准则选择最优滞后除数

首先,技术投入比率(TIR)存在临界值、最优值。技术投入比率的二次项系数m=-17.4661,不仅能够在5%显著水平区别于零,而且还是显著地小于零。因此,正如“假设2”所描述的状况,TIRi,t对CEPi,t的影响力是边际递减的。对于农业、林业、牧业、渔业企业而言,技术投入比率(TIR)的临界值分别是0.5608、0.2643、1.1006、0.6747。牧业企业的技术投入比率的临界值最高,渔业和农业企业的技术投入比率的临界值水平次之,林业企业的技术投入比率的临界值最低。在其他因素不变的条件下,牧业企业需要比农林渔业企业更高的技术投入比率才能增强盈利能力。

表2 面板数据模型的回归结果

备注:***、**、*分别代表1%、5%和10%显著水平

当其他条件不变且技术投入比率低于临界值时,提升技术投入比率将能够进一步增强企业盈利能力。因此,技术投入比率在绩效评价体系当中的影响力增大,权重也应该相应地增大,而不应该保持固定的权重数值。

当其他条件不变且技术投入比率高于临界值时,提升技术投入比率将无法起到增强盈利能力的作用。因此,在无助于增强企业盈利能力的情况下,技术投入比率在绩效评价体系当中的权重数值应该适当减小。

需要说明的是,技术投入比率的临界值或者最优值,并不意味着抑制技术投入,而是着眼于既定经济资源条件下,技术、资本等各种生产要素之间的优化配置。

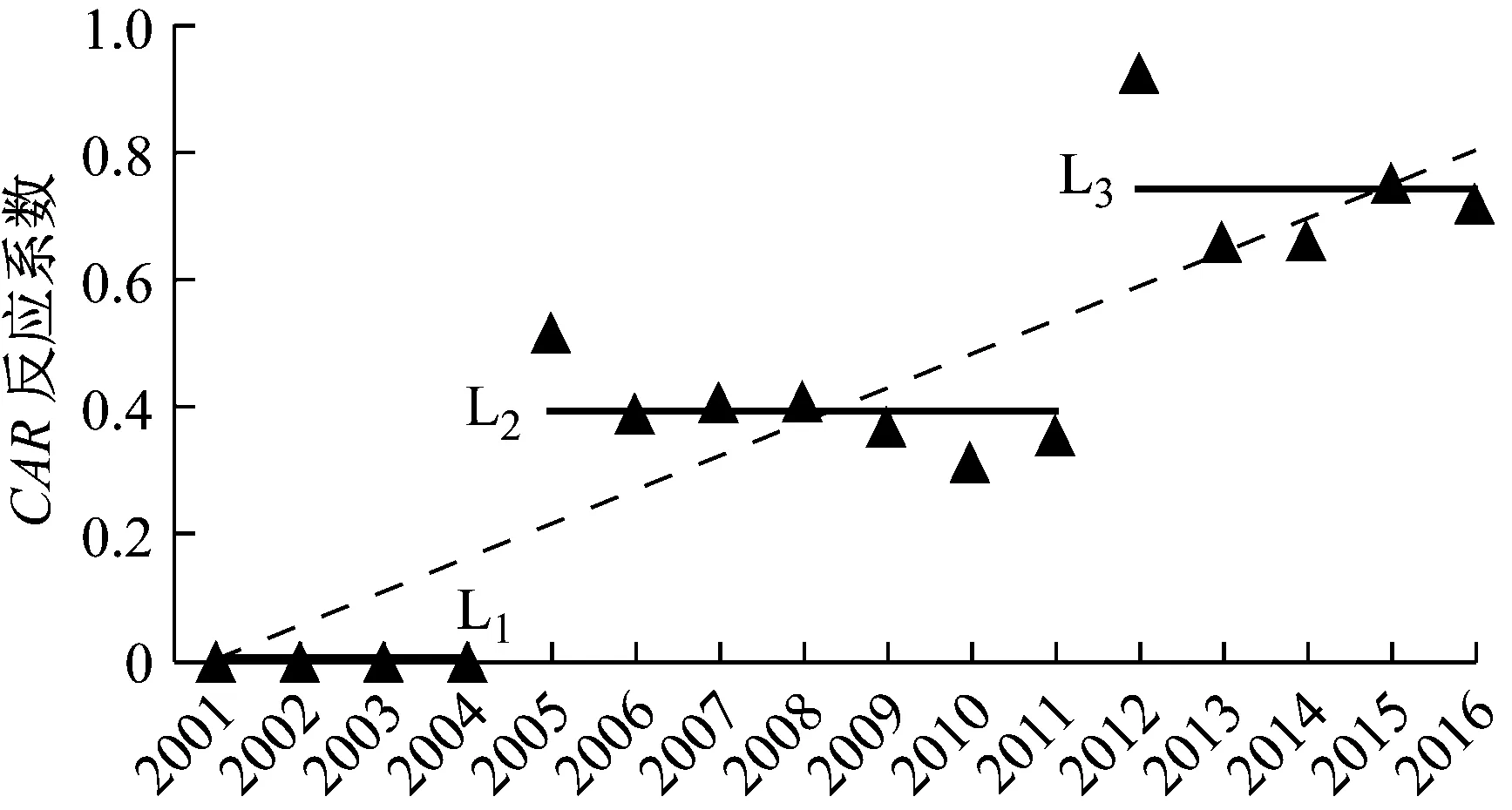

其次,持续资本积累(CAR)可能导致盈利能力突变。如图4所示,资本积累率对盈利能力的影响呈现阶段性、跳跃性或者突变性,例如发生在L1与L2之间(即行业资本积累发展至2004年与2005年之际)反应系数的突变性,以及发生在L2与L3之间(即行业资本积累发展至2011年与2012年之际)反应系数的突变性。

资料来源:根据回归结果绘制

无论是1%、5%还是10%显著水平,CARt(t=2001,2002,…,2004)的系数都无法区别于零。如果将CARt(t=2001,2002,…,2004)的系数都视为零,那么这就意味着2001—2004年农林牧渔业企业的盈利能力根本没有随着资本积累率的变动而调整,即图4当中的L1水平直线。至少能够在5%显著水平判断CARt(t=2005,2006,…,2011)的系数区别于零,且平均值大约是0.3945,如图4当中的L2水平直线。这意味着2005—2011年农林牧渔业企业的盈利能力对资本积累率的变动是比较敏感的。能够在1%显著水平判断CARt(t=2012,2013,…,2016)的系数区别于零,且平均值大约是0.7446,如图4当中的L3水平直线。这意味着2012—2016年农林牧渔业企业的盈利能力对资本积累率的变动敏感程度强于以往各个时期。从长期趋势来看,CARt(t=2001,2002,…,2016)的系数逐渐增大,正如“假设4”所描述的情形,而且明显地划分为2001—2004年(即L1阶段)、2005—2011年(即L2阶段)、2012—2016年(即L3阶段)。CAR系数变动的阶段性、跳跃性都是非常显著的。

第三,各个行业的盈利能力受其他因素影响的程度不同。剔除技术投入与资本积累的影响之后,盈利能力的平均值C=-7.5285<0,而且C+C1=-2.8676<0、C+C2=-0.3144<0、C+C3=-27.3908<0、C+C4=-7.0697<0,正如“假设7”所描述的情况。这说明剔除技术投入与资本积累的影响之后,其他因素可能会导致农林牧渔业全行业的总体亏损。剔除技术投入与资本积累之后,盈利能力从强到弱的行业排序依次是,林业(C2=7.2141)、农业(C1=4.6609)、渔业(C4=0.4588)、牧业(C3=-12.3338)等。因此,加快农林牧渔业企业的体制机制改革,在改革中解决非技术、非资本因素引起的行业盈利能力较弱的问题,促进截距项C+Ci(i=1,2,3,4)增长,尤其是牧业、渔业企业的改革。

三、结论与建议

基于2001—2016年面板数据的实证分析表明,长期的技术投入与资本积累能够增强农林牧渔业企业的盈利能力,但是在短期却未必能够取得积极的、实时的影响效果。企业需要根据自身实际情况,在不同发展阶段上合理地配置经济技术资源,并相应地调整各个财务指标在绩效评价当中的权重。

首先,在短期内增加技术投入并不一定能够带来企业盈利能力增强的实时效果。在短期内,当技术投入比率低于临界值时,适当增大技术投入比率,能够实时地增强农林牧渔企业的盈利能力,指标权重可以适当提高。但是,在短期内,当技术投入比率高于临界值时,继续增大技术投入比率,将无法获得增强企业盈利能力的实时效果,指标权重可以适当降低。而且在短期内其他因素不变的条件下,牧业企业需要比农林渔业企业更高的技术投入比率才能增强盈利能力。

其次,持续资本积累可能导致盈利能力突变。通过资本积累增强盈利能力的做法,往往不能一蹴而就。只有当资本积累发展到一定程度之后,盈利能力才会发生较大幅度的改进,或者说实现跨越式发展。在企业绩效评价当中,资本积累率的权重需要每隔几年做出一次调整,从而体现资本积累与盈利能力之间关系发展的阶段性、突变性。

最后,除了加强技术投入与资本积累之外,农林牧渔业企业还需要通过体制机制改革等其他措施进一步增强盈利能力。

注释:

① 成本费用利润率是本年度利润总额除以成本费用总额,其中成本费用总额等于主营业务成本、主营业务税金及附加、经营费用(营业费用)、管理费用、财务费用的总和。成本费用利润率的数值越大,企业为获取相同利润所付出的代价就越小,企业的盈利能力就越强。资本积累率等于本年度所有者权益增加额除以年初所有者权益。资本积累率的数值越大,企业应付风险、持续发展的能力就越强,发展潜力就越大。技术投入比率等于本年度技术转让费支出与研究开发实际投入之和,再除以主营业务收入净额。技术投入比率的数值越大,企业的市场竞争力就越强,未来生存空间与发展潜力就越大。

猜你喜欢

马克思主义哲学研究(2021年1期)2021-11-22

中国市场(2021年34期)2021-08-29

财经界·上旬刊(2020年1期)2020-03-08

大众投资指南(2019年20期)2019-12-20

消费导刊(2018年8期)2018-05-25

现代经济信息(2016年30期)2017-03-08

财经问题研究(2016年7期)2016-12-26

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14

财经理论与实践(2014年1期)2014-04-02