保利房地产现金流量分析

2019-09-01 12:54王小莹

农村经济与科技 2019年4期

王小莹

[摘 要]在我国房地产行业已经成为国民经济的支柱性产业之一,目前我国很多房地产企业都面临现金流管理不善的问题。本文以保利房地产为例,从流量和流速两个方面研究了保利的现金流管理现状,希望对房地产企业现金流管理起到一定的作用。

[关键词]房地产行业;保利地产;现金流管理

[中图分类号]F832.4 [文献标识码]A

1 保利公司现金流管理现状分析

1.1 现金流量分析

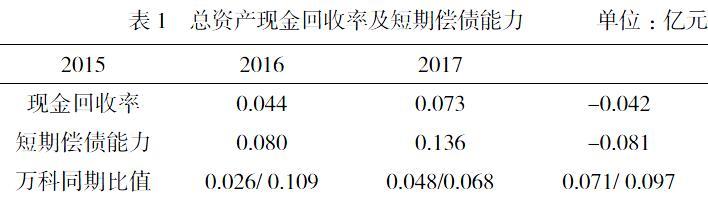

本文对保利2015年至 2017年的财务报表数据进行分析,选取了万科的同期数据进行比较。(数据来源于巨潮资讯网中各公司2015-2017年的财务年度报告整理)

根据表1的总资产现金回收率,保利在2015年和2016年的总资产现金回收率均为正值,同时都高于万科同期比值,说明保利在前两年的资产利用效率还是良好的,相对较高。但是到了2017年该指标为负值,同时低于万科的水平,说明到了2017年保利的资产利用效率严重下降。因此保利应该及时改善其经营活动的现金流量管理,预期2018年转负为正。保利公司 2015年的短期偿债能力指标低于万科同期水平,说明其短期偿债能力较差,可能陷入债务危机,但在2016年这一状况有所改善,是因为2016年其经营活动的现金流量净额有所增加。但是到2017年该比值成为负数,并且低于万科比值。经过三年比较,说明保利的偿债能力极其不稳定,其主要还是因为现金流量管理不善,2017年的流出大于流入。

1.2 现金流速分析

现金周期反映的是企业房产的销售能力和资产的变现能力。通过分析表 2,并且同万科同期数据相比,保利的现金周期相对较长,周转速度在2016年最快,到了2017年现金周转天数在很大程度上增多,反映了保利2017年现金流动性恶化。同万科相比,其现金周转速度波动大,极其不稳定,说明保利的存货变现能力较弱,尤其在2017年,可能存在大量的库存积压。

2 保利现金流管理中存在的问题

2.1 现金流量方面

分析保利2015-2017 近三年的现金流量发现,保利在整个项目阶段都有现金流出,现金流出的时间非常长,与现金流入有很大的不同步性。而从总体看,企业几乎只在销售阶段有现金流入,时间非常短。使得企业现金流管理风险加大,很有可能出现资金链断裂的问题。公司现金流分布不均匀,若企业的现金流量净额到2018年仍没有改善,一直为负数的话,那么保利很有可能面临严重的债务危机,甚至出现资金链断裂,严重影响其正常运转。

2.2 现金流速方面

从要素角度分析,保利的现金周转期整体略高于万科同期比率,但通过渠道角度分析可知,保利在销售渠道现金周转期优势明显,这也充分反映了保利良好的营销政策和强大的市场占有率以及良好的预收账款管理模式。而对比之下,采购渠道和生产渠道的资金周转天数却相对较慢,是保利应该关注的营运资金周期重点,企业应找出原因,并提出相应的措施来提高采购渠道以及生产渠道的现金周转速度。

3 保利现金流管理改进措施

3.1 现金流量改进措施

第一,确定合理的土地储备量。企业在地皮竞标时必须考虑到企业目前的经营状况、国家调控政策以及要与房地产的市场状况相结合,一定不能盲目拿地;第二,在现金流出管理方面,保利的重心应该放在土地支付以及建筑安装工程款两方面上;第三,加强现金流收支管理能力。由于現金流入环节主要在销售环节,所以企业在保证质量的同时一定要加快房地产的项目建设流程,保证尽快进入销售环节,同时做好对于放款资金的催收工作。

3.2 现金流速方面改进措施

结合保利的年度报告,公司在采购和生产环节资金的周转速度比较慢。可根据以下方法改善资金周转速度:首先,根据模型确定存货最佳经济批量。确定这一数额时一定要对工程进度掌握好,依据物料消耗定额,确定在一段时间内原材料及工程物资的采购量,避免企业盲目采购;其次,通过缩短结算的过程减少在途流动资产的积压,即在采购过程中减少结算的环节;最后,缩短项目施工期,提高施工阶段的有效性。如避开北方冬季的合理停工期等。

[参考文献]

[1] 赵娟.基于生命周期理论的现金流量管理问题研究——基于阿里巴巴集团的案例分析[J].财会通讯,2013(32).

[2] 梅贞.浅谈完善存货管理模式以改变企业现金流[J].财经界:学术版,2015(07).

猜你喜欢

科学与财富(2016年21期)2017-03-02

商(2016年33期)2016-11-24

中国市场(2016年38期)2016-11-15

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

大众理财顾问(2016年9期)2016-10-11

企业导报(2016年6期)2016-04-21

商场现代化(2016年3期)2016-04-08

中国市场(2016年1期)2016-03-11