会计行业产学研耦合共生网络研究

2019-08-26 01:32朱志红李诗宇

商业会计 2019年13期

朱志红 李诗宇

【摘要】 文章在界定会计行业产学研耦合共生网络内涵的基础上,基于共生理论和网络理论,从耦合共生单元、耦合共生连接、耦合共生界面和耦合共生环境等角度探讨了会计行业产学研耦合共生网络的基本要素,在此基础上,构建了会计行业产学研耦合共生网络结构,最后,从成本推动、利益拉动、机构支持和技术保证等方面剖析了会计行业产学研耦合共生网络的相关影响因素。

【关键词】 会计行业;产学研;耦合共生

【中图分类号】 F23 【文献标识码】 A 【文章编号】 1002-5812(2019)13-0102-03

一、引言

在新时代背景下,技术革命与产业变革的步伐逐渐加快,与此同时,国际间的技术竞争与合作也在不断加强,世界各国越来越重视技术创新在产业发展中所扮演的角色。产学研耦合共生网络作为社会中不同组织之间进行资源配置与共享的一种模式,在知识创新、技术创新和管理创新等方面对科学技术创新起到了非常关键的推动作用,已然成为提升企业核心竞争力以及推动经济社会健康快速发展的关键因素。在我国高度重视创新的时代背景下,会计行业要想发展进步,必须尽快构建会计行业产学研耦合共生网络。

“十三五”规划纲要中明确指出,我国正处于转变经济发展方式的关键时期,加快转变经济发展方式的重要途径之一就是始终坚持科技进步与科技创新相结合。“创新2.0”“互联网+”和“工业4.0”等都体现了我国努力实现创新驱动发展的目标,鼓励科研机构和高校等机构增强创新动力,加大创新知识成果产出量,鼓励大型企业加大研发投入力度,推动中小企业加快创新发展步伐,因此,建立企业、科研机构和高校共同参与的产学研耦合共生网络很有必要。耦合共生网络能够使企业在激烈的市场竞争中更好地整合内外部资源,获取并积累技术知识,促进与科技创新相关的知识成果转化为现实生产力,推动产业升级,促进优势互补,提高生产效率。

细数产学研合作的发展历程,产学研合作系统在合作单元等方面有着较大的发展和进步,从刚开始的少数几个合作单元在有限的领域内进行单一合作,逐步发展为在政府部门、金融机构等的影响作用下,企业、高校、科研机构三大主体通过企业委托研发、各大主体之间技术联合等方式进行高级技术人才培养、创新技术研发、技术成果实体转化等多种合作的较为复杂的产学研合作。目前,在我国进一步深化改革开放、加快转变经济发展方式的攻坚时期,科学技术的发展创新对我国来说既是机遇也是挑战,对会计行业的产学研合作提出了更高要求。

二、会计行业产学研耦合共生网络的内涵

在我国,产学研合作是在研究和实践中提出的一种概念,而在国外的研究中,产学研合作一般是指产业界或企业界与大学之间的合作关系,科研机构并不包括在其中。上世纪50年代出现的硅谷模式较为成功,推动了产学研合作网络在全球范围内的兴起。

产学研合作网络在我国的地位日渐重要,已成为我国技术创新发展不可或缺的一部分。我国的产学研合作网络有两种发起形式,一种是由政府引导,另一种是自发组织,从而将学术界和企业界紧密联系起来,将学术界的科研成果应用于企业界,再通过企业界将其转化为现实的生产力,使双方形成优势互补的整体。随着产学研合作网络对经济增长的促进作用日益显著,各方更加相信产学研合作网络对于经济发展的正向影响作用真实存在,进一步加大了支持产学研合作发展的力度。

会计行业产学研耦合共生网络中的三大主体主要包括企业、高校、科研机构,这三者同时也是耦合共生网络的三大主要节点。此外,作为辅助机构的政府、金融机构以及中介机构等在耦合共生网络的形成以及运作过程中同样发挥着不可替代的作用,虽然不参与相关的创新活动,但是为企业、高校和科研机构这几大主体之间的合作创新提供了条件,为耦合共生网络结构的优化与创新活动的顺利开展提供了良好环境。耦合共生网络中不同节点的具体分析如下:

(一)企业节点

在会计行业产学研耦合共生网络结构中,企业是最直接的参与主体,是其中的核心节点。企业作为市场的重要组成部分,具有现实的创新需要,是创新需求的来源,需要从其他主体中获得成果以应用于实践,并转化为现实的生产力,作用于现实,最终得到真正现实的成果。此外,企业直接面向客户,与广大客户有着最亲密的接触,能够更好地了解客户的现实需求,并将客户需求转化为技术创新需求的原始推动力。综上,企业节点在会计行业产学研耦合共生网络中占据主导地位。

(二)高校节点

高校作为传授技术和知识的源头,以及高级技术人才的培养基地,培育了一批又一批可以创造新思想、新技术和新产品的人才群体。此外,高校可以通过对学生的教育以及向社会机构提供的咨询服务,将已经掌握或者正在研究的知识和信息传播出去。高校作为公共教育场所,不仅可以向学生提供知识,还可以将自身的知识成果贡献给企业等有需要的机构,以转化为现实的生产力。综合性大学的学科领域较多,可以在多种领域与不同类型的企业建立合作关系,在常年的合作中获得声誉,以吸引更多有创新需求的企业加入这一耦合共生网络。长期与企业合作的高校能够占据一些结构上的优势,在整个耦合共生网络中扮演知识成果来源的角色。

(三)科研机构节点

科研机构是指具有先进水平的高级技术人才利用较高水平的研究设备和知识储备,進行有目的的实验研究的场所或部门。在我国,科研机构主要分为三大类:第一类,作为高校的附属机构,根据双方的需要从事科学研究的相关部门;第二类,由企业出资设立,隶属于企业的从事相关科学研究的部门;第三类,由政府等国家机构出资设立,隶属于政府的从事特定技术研究的相关部门。科研机构在会计行业产学研耦合共生网络中发挥着与高校节点较为类似的作用。

三、会计行业产学研耦合共生网络的基本要素

共生原本是指不同物种出于生存的需要,按照某种模式相互作用和相互结合,从而形成的共同生存、共同进化的关系。借鉴已有研究,本文从耦合共生单元、耦合共生模式和耦合共生环境三个维度对会计行业产学研耦合共生网络要素进行研究分析。

(一)耦合共生单元

会计行业产学研耦合共生网络包括企业、高校和科研机构等耦合共生单元节点,企业与高校或科研机构属于异类耦合共生单元节点,而高校和科研机构在耦合共生网络中与企业的关系以及对企业产生的作用异曲同工,所以二者属于同类耦合共生单元节点,可统称为科研机构耦合共生单元节点。两类不同的耦合共生单元节点之间虽然存在诸多差异,但是由于在质参量上有一定的兼容性,因此具备耦合共生的基本条件。而同为企业时两者之间的合作,或同为研究机构时两者之间的合作,也存在着实现耦合共生的可能性。比如,企业与企业耦合共生单元节点之间存在着明显的供应链上投入与产出的供需结构,而研究机构与研究机构之间由于研究方向上的差异,也为实现耦合共生研发创造了可能。

(二)耦合共生连接

会计行业产学研耦合共生网络连接分为三大类。

1.同为企业时二者之间的合作关系。在会计行业产学研耦合共生网络中,企业与企业之间可以进行合作。这种合作大部分是因为企业之间存在着中间产品的供需关系,即产品供应链上下游企业之间可能存在合作关系。

2.同为科研机构时二者之间的合作关系。高校和科研机构在会计行业产学研耦合共生网络中与企业的关系以及对企业的作用具有一定的相似性,此处不再多做区分进行说明。

3.企业和科研机构之间的合作关系。企业和科研机构之间可以取长补短,企业是创新需求的来源,而作为技术成果来源的科研机构正好可以满足企业的创新需求,因此二者之间有条件形成各种耦合共生网络连接。企业和科研机构之间的关系主要分为四大类:技术转让关系、委托开发关系、联合攻克技术关系以及共建经济实体关系。

(三)耦合共生界面

在会计行业产学研耦合共生网络中,耦合共生界面是耦合共生活动赖以存在的重要基础之一。耦合共生界面有多种类型,可以分为有形耦合共生界面和无形耦合共生界面,有介耦合共生界面和无介耦合共生界面,单一耦合共生界面和组合耦合共生界面,内生耦合共生界面和外生耦合共生界面。耦合共生界面可以传递和交换信息,同时也是物质和能量传输的通道和媒介。当然,传递信息、传输媒介只是耦合共生界面诸多功能中的一部分,耦合共生界面还包括形成耦合共生顺序等。

(四)耦合共生环境

在会计行业产学研耦合共生网络中,耦合共生环境一方面可以在耦合共生网络的形成过程中为其提供赖以存在的外部环境,另一方面可以与企业、高校和科研机构这几个耦合共生节点之间进行能量、信息的交换等,而且环境和网络在形成和发展的过程中也在不断改变,以寻求最佳状态。通常情况下,只有当耦合共生环境积极正向时,才能对耦合共生网络中的一些功能起到促进作用,反之将会限制耦合共生网络的发展,甚至导致其停滞或者崩溃。对于会计行业产学研耦合共生网络而言,外部环境包括政策环境、信息环境、社会规范环境以及经济环境等。

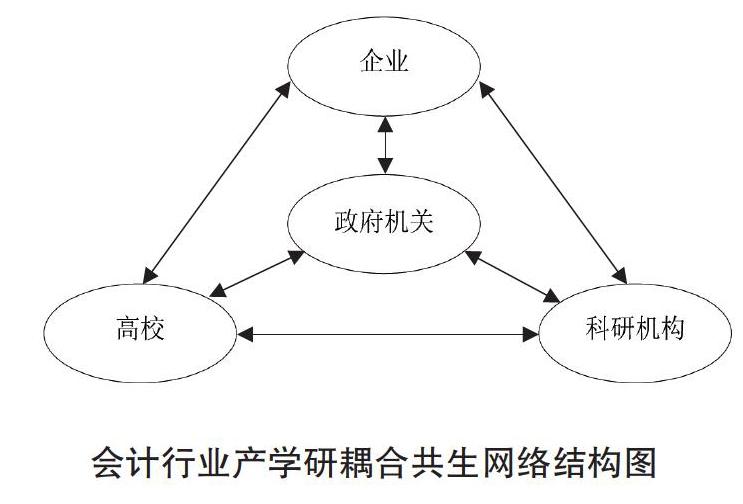

四、会计行业产学研耦合共生网络的结构

会计行业产学研合作是社会中多个主体共同参与的一项系统工程,是由若干具有特定属性的要素经过特定的关系构成的具有特定功能的一个系統的整体。耦合共生网络系统包括两个子系统,一是由主体要素构成的主体子系统;二是由环境要素构成的环境子系统。

耦合共生网络的主体要素包括:企业、科研机构、高校以及政府。科研机构和高校为耦合共生网络提供了创新技术以及高级技术人才,是科学技术转化为现实生产力的源泉。企业则是科学技术的主要输入者,是技术创新的主体,是实现科学技术转化为现实生产力的主要力量。政府则起着中介作用,对耦合共生网络结构进行适当的调节和监督。会计行业产学研合作的环境要素主要是指在科学技术转化为现实生产力的过程中环境系统中的多种要素,包括经济体制、文化体制等存在于主体系统中的几种要素。这几种要素与环境系统中的几种要素之间相互联系、相互影响并相互制约,共同推动会计行业产学研耦合共生网络的发展。耦合共生网络的结构如下图所示。

五、会计行业产学研耦合共生网络的影响因素

(一)成本推动

会计行业产学研合作的动机降低了研发风险和成本。由已有研究可知,企业通过产学研合作可以获取高校或科研机构等研究机构的知识、技术等资源,降低研发成本和风险。在会计行业产学研耦合共生网络平台上,企业和高校、科研机构可以实现知识的共享、吸收和创新,进而丰富自身的知识储备,高校和科研机构同时建立了与市场需求紧密对接的科研导向机制,有利于促进科技成果转化,实现科技与经济的有效对接,进一步提高生产力水平。

(二)利益拉动

当企业与高校或科研机构这两类异质性组织的资源要素实现互补,异质性能力实现兼容,异质性行为达到协调一致、互相契合时,会计行业产学研合作中的耦合共生效应就可以得到充分发挥,进而推进产学研合作,促进科技成果转化,最终推动利益的实现。会计行业产学研合作耦合共生关系的建立便于各主体之间进行有效的沟通,加速知识的共享、转移、扩散、整合和应用。当合作伙伴之间有共同的科研目标和任务,并相互了解、彼此信任时,就达到了一个契合和协同的状态,这也是建立良好合作伙伴关系的关键。

(三)机构支持

会计行业产学研耦合共生网络的创新主体包括企业、高校以及科研机构,是耦合共生网络中的几大主要节点。此外,政府机构、中介机构、金融机构等作为辅助性机构,在会计行业耦合共生网络的产生以及发展过程中发挥着不可忽视的媒介作用,辅助机构在耦合共生网络中不参与创新,而是为企业、高校和科研机构之间的合作提供适当的环境,促进会计行业耦合共生网络结构的优化创新活动顺利开展。

(四)技术保证

高校中资源丰富,人才集聚,拥有良好的技术研发平台,可以给企业提供很多的科学技术成果,为企业输送高级技术人才。同时,科研机构也可以隶属于企业并根据企业的实际情况进行相关的技术研发。科研机构的专业性和权威性都使得其提供的技术成果有较高的实用价值。因此,高校和科研机构为企业提供了技术保证。

【主要参考文献】

[ 1 ] 王鹏,王艳艳.产业共生网络的结构特征演化图谱及稳定性分析——以上海市莘庄生态产业园为例[J].上海经济研究,2016,(01):22-33.

[ 2 ] 胡慧玲.产学研协同创新系统耦合机理分析[J].科技管理研究,2015,(6):26-29.

[ 3 ] 王珊珊,邓守萍,王宏起.华为公司專利产学研合作:特征、网络演化及其启示[J].科学学研究,2018,36(04):701-713+768.

[ 4 ] 盛永祥,周潇,吴洁,胡恩华.产学研协同创新网络的耦合强度——协同创新中心的视角[J].系统工程,2018,36(03):141-145.

[ 5 ] 盛彦文,马延吉.区域产学研创新系统耦合协调度评价及影响因素[J].经济地理,2017,37(11):10-18+36.

[ 6 ] 袁剑锋,许治.中国产学研合作网络结构特性及演化研究[J].管理学报,2017,14(07):1024-1032.

[ 7 ] 张艺,陈凯华,朱桂龙.中国科学院产学研合作网络特征与影响[J].科学学研究,2016,34(03):404-417.

[ 8 ] 戚湧,王静.基于社会网络分析的产学研协同创新网络研究[J].中国科技论坛,2015,(11):11-17.

[ 9 ] 张雷勇,冯锋,肖相泽,马雷,付苗.产学研共生网络:概念、体系与方法论指向[J].研究与发展管理,2013,25(02):37-44.

[ 10 ] Li E L,Yao F,Xi J X,Guo C Y.Evolution Characteristics of Government-Industry-University-Research Cooperative Innovation Network for Chinas Agriculture and Influencing Factors:Illustrated According to Agricultural Patent Case[J].Chinese Geographical Science,2018,28(1):137-152.

[ 11 ] Sense,Andrew J.Work-Based Research Degrees:Systematic Cultivation Through a University-Industry Network Space[J].Studies in Higher Education,2016 ,41(6):933-954.

猜你喜欢

新世纪图书馆(2022年4期)2022-05-31

河南农业·教育版(2022年3期)2022-04-23

文教资料(2022年1期)2022-04-08

大陆桥视野·下(2017年2期)2017-03-30

科学与财富(2016年21期)2017-03-02

消费导刊(2016年4期)2017-01-10

商场现代化(2016年29期)2016-12-23

现代经济信息(2016年9期)2016-05-24

高教探索(2014年2期)2014-04-15