医疗信息化企业价值评估研究

——以卫宁健康为例

2019-08-26 08:35:48赵振洋张瑞书

中国资产评估 2019年7期

■ 赵振洋 张瑞书

一、引言

随着新医改政策的不断落地以及医疗行业新需求的不断涌现,一批能够利用互联网满足公共卫生信息化需要,实现医疗管理系统和业务系统健康数据化的新兴企业——医疗信息化企业应运而生。作为医疗领域实现现代化改革的重要途径,医疗行业信息化有利于解决现有公共卫生效率较低及资源配置不足等问题,促进行业健康快速发展。

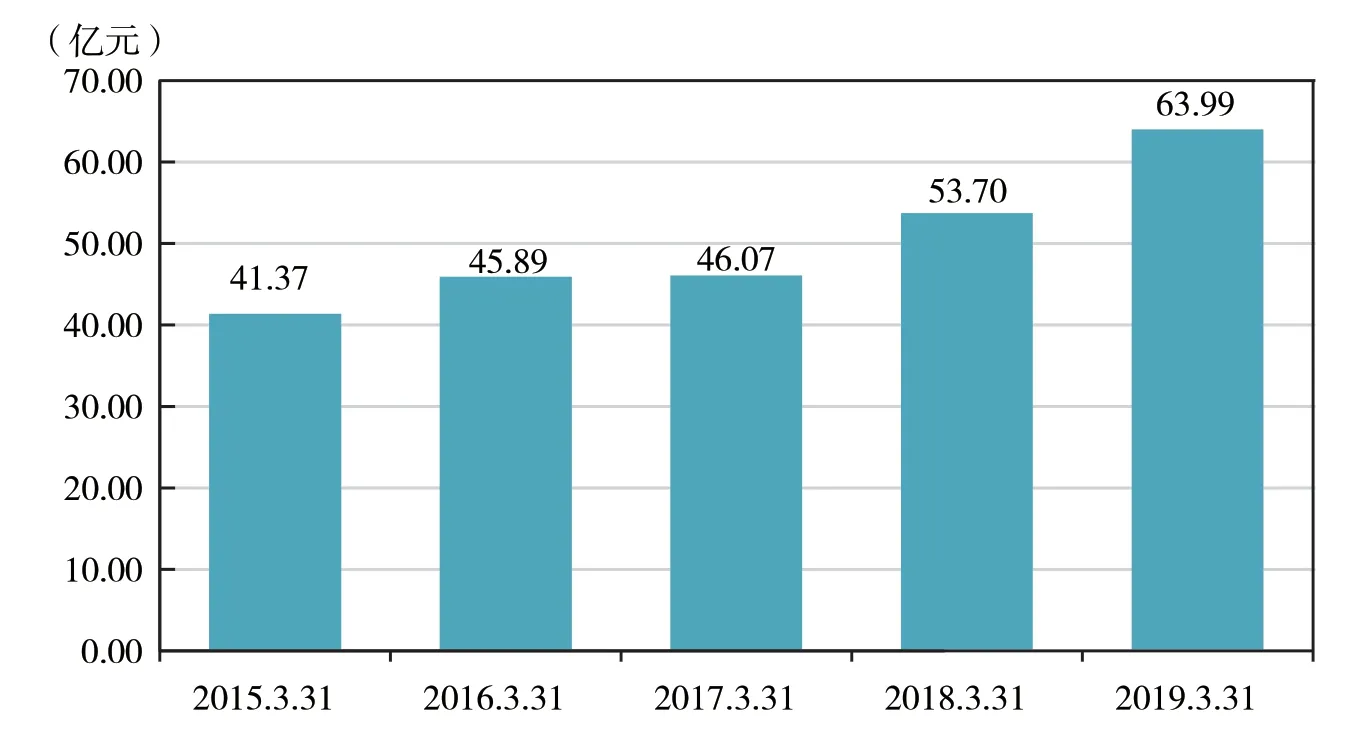

根据2019年4月12日国务院发布《关于促进“互联网+ 医疗健康”发展的意见》指示,医疗信息化行业目前正迎来新的发展机遇。近年来,行业版块的市场规模不断扩大,如图1所示,医疗信息化行业营业收入从2015年第一季度的41.37 亿元,增长到2019年第一季度的63.99 亿元,同比增长19.16%。

图1 2015-2019年第一季度医疗信息化行业营收情况

医疗信息化行业的兴起也为资产评估机构和专业人员带来了新的挑战。目前,有关行业的相关估值研究较为匮乏,医疗信息化企业价值评估方法及价值评估模型急需探索。作为信息化时代背景和新医改政策推动下的新兴产物,资产评估从业人员在对医疗信息化企业进行价值评估中,应当格外关注其区别于其他行业的估值特点,并据此选择适当的评估方法。

二、医疗信息化企业价值的特点及评估方法

(一)医疗信息化企业价值特点

医疗信息化企业发展较晚,企业规模普遍较小,且十分注重创新性研发。行业内企业大多兼备当前互联网企业及计算机软件开发企业的双重特点。通过分析总结,医疗信息化企业价值特点大致如下。

1.收入来源单一

作为计算机领域的新分支,医疗信息化行业内企业目前仍以系统软件开发及硬件集成服务作为主要产品,其盈利模式及收益构成较为清晰。这也为利用其产品收入评估医疗信息化企业价值提供了一定的依据。资产评估人员在实务中,可以结合企业主营产品及服务自身特点及发展前景,按类别分析以合理预期公司未来收益。

2.无形资产占比相对较多

医疗信息化企业的资产通常并不同于传统意义上企业资产的内容,企业资产往往包括专利技术、人力资本在内的大量无形资产。因此,在对医疗信息化企业进行价值评估中,应更加关注无形资产价值的评估。

3.成本与收入呈现弱对应性

医疗信息化企业拥有的软件产品及医疗服务技术构成了企业发展、壮大的核心竞争力。然而由于医疗信息化产品自身风险,以及医疗政策、宏观环境等因素的限制,行业内竞争较为激烈。医疗信息化产品成本的投入较多,但企业未来收入存在不确定性,即医疗信息化企业的主营收入与成本之间呈现一定的弱对应性。

(二)评估方法的选择

企业价值评估包括资产基础法、市场法、收益法三大基础方法。其中,资产基础法要求准确评估各类资产,市场法则需要提供行业内大量规模相似的可比案例。而结合医疗信息化企业的价值特点分析可知,两种方法从应用前提来看目前均不适用于医疗信息化企业的价值评估。而收益法能够估测企业未来潜在的获利能力和未来发展风险,相较与另外两种方法更具科学性与合理性。因此,本文选用收益法作为医疗信息化企业价值评估的方法。

三、以卫宁健康为例的医疗信息化企业价值评估

(一)卫宁健康简介

卫宁健康科技集团股份有限公司是从事医疗信息化业务的龙头企业之一,始终以医疗信息化作为核心产业,收入来源包括医疗软件销售、医疗技术服务及医疗硬件销售。2018年底,卫宁健康以做大做强医疗信息化系统为基础,实现公司业务由提供传统医疗软件服务向提供医疗健康服务的转变。作为专注于提升医疗信息化服务的标杆企业,卫宁健康医疗服务收入自成立以来占比始终稳定在97%以上。因此,本文以卫宁健康作为估值案例具有一定的典型性和说服力。

(二)具体评估过程

本文采用自由现金流量模型对卫宁健康进行企业价值评估,评估基准日为2018年 12月 31日。

1.预期收益额的测算

(1)营业收入的预测

卫宁健康的三大主营业务收入包括医疗业务软件收入、医疗技术服务收入和集成硬件业务收入,分别占比55.61%、22.34%、21.13%。因此,本文在预测未来营业收入时,也依据公司对产品定位的划分,将收入分为核心产品(软件业务及技术服务)和硬件业务分别分析预测未来收益。卫宁健康2014-2018 近五年营业收入分析情况见表1。

核心产品方面,软件业务及技术服务属于医疗信息化的关键。近年来医疗信息化行业利好政策不断,卫宁健康软件及服务收入在行业需求的不断推动下,总体来看,各年均保持30% 以上的高增长率。因此,在医疗信息化行业持续看好的走势下,本文预期未来五年内公司核心产品收入将在现有基础上实现稳定增长。需要注意的是,由于2017年相关内部征求意见稿中涉及部分收紧条文,全行业进行短暂调整,因此在对未来收益进行预测时应剔除该年数据的影响。

表1 卫宁健康2014-2018年营业收入情况分析 单位:亿元

硬件销售方面,公式近年来正通过不断调整低毛利的硬件集成业务比例,以实现收入结构优化。卫宁健康2014-2018年间硬件销售收入分别占销售额的28.37%、28.24%、24.06%、29.30%、21.13%,调整后比例从近30%降至21.13%。

综上,考虑到医疗信息化行业现状以及公司战略调整情况,对卫宁健康未来营收预测如下:2019-2024年间,预计公司核心产品业务收入将以2014-2018年间的平均增长率39.59%继续保持高增长;硬件销售收入受公司内部收入结构的调整,预期维持在销售额的20%。卫宁健康2019-2024年营业收入按产品类别预测结果见表2。

表2 卫宁健康2019-2023年营业收入情况预测 单位:亿元

(2)成本及费用的预测

在营业成本方面,核心产品医疗软件及服务和传统硬件集成系统成本特点往往相差较大。因此,本文在预测卫宁健康营业成本时同样按类别划分进行分析。公司2014-2018 近五年成本分析情况见 表3。

表3 卫宁健康2014-2018年营业成本分析

对于核心产品软件和技术服务等智慧型产品,其收入和成本往往呈现弱应对性。由于卫宁健康短期内核心产品生产规模将持续扩大,因此可以考虑使用2018年核心产品成本增长率47.84%作为未来成本增长率。而在硬件销售方面,由于其收入与成本相关性较强,近年来其销售毛利率一直在小范围内部波动,平均值为15.53%,可据此估算硬件销售成本。

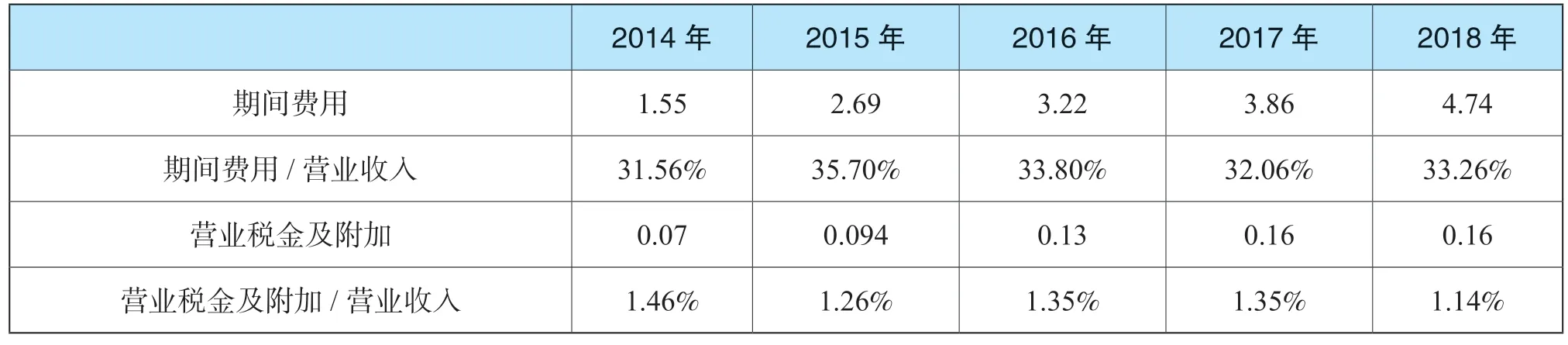

在费用方面,2014-2018年间期间成本、税金及附加占营业收入的比例始终较为稳定,具体数据见表4。因此,分别取近五年各自占营业收入的均值作为预测数据,即期间成本、税金及附加在 2019-2024年占营业收入的比重预期分别为33.28% 和 1.31%。综上,2019-2024年成本及费用预测结果见表5。

(3)折旧及摊销的预测

在预测卫宁健康折旧及摊销时,主要利用历史数据的平均值。如表6所示,通过分析2014-2018年卫宁健康折旧及摊销数据,发现折旧与摊销与营业收入的比值波动较小,故将其比值的均值 1.77%用来预测未来2019-2024年间折旧与摊销,预测结果见表7。

表4 卫宁健康2014-2018年期间成本及税金分析 单位:亿元

表5 卫宁健康2019-2023年成本及费用预测 单位:亿元

表6 卫宁健康2014-2018年折旧及摊销分析 单位:亿元

表7 卫宁健康2019-2023年折旧及摊销预测 单位:亿元

(4)资本性支出的预测

通过分析计算卫宁健康2014-2018年间资本性支出可以发现,近年来公司资本性项目占营业收入百分比除2017年外均在10%以下波动。2017年百分比为35.62%,主要由于当年存在大量在建工程转为固定资产。由于预期公司短时间内并不存在重大资本性投资决策,因此,可利用剔除2017年数据后各年资本性支出占主营收入比例的均值6.60%测算新增资本性支出,预测结果见表8。

(5)营运资本增加额的预测

卫宁健康2014-2018年经营性流动资产和经营性流动负债呈现出同样特点,波动值相对较小且总体呈平稳增长趋势。因此,本文选取近五年流动资产和营业收入比值的平均值1.48 为预测期倍数,选取流动负债与营业收入比值的平均值75.1%作为预测依据,得到营运资本预测结果为表9。

表8 卫宁健康2019-2023年资本性支出预测 单位:亿元

(6)企业所得税

预测期内公司企业所得税 15% 按缴纳。

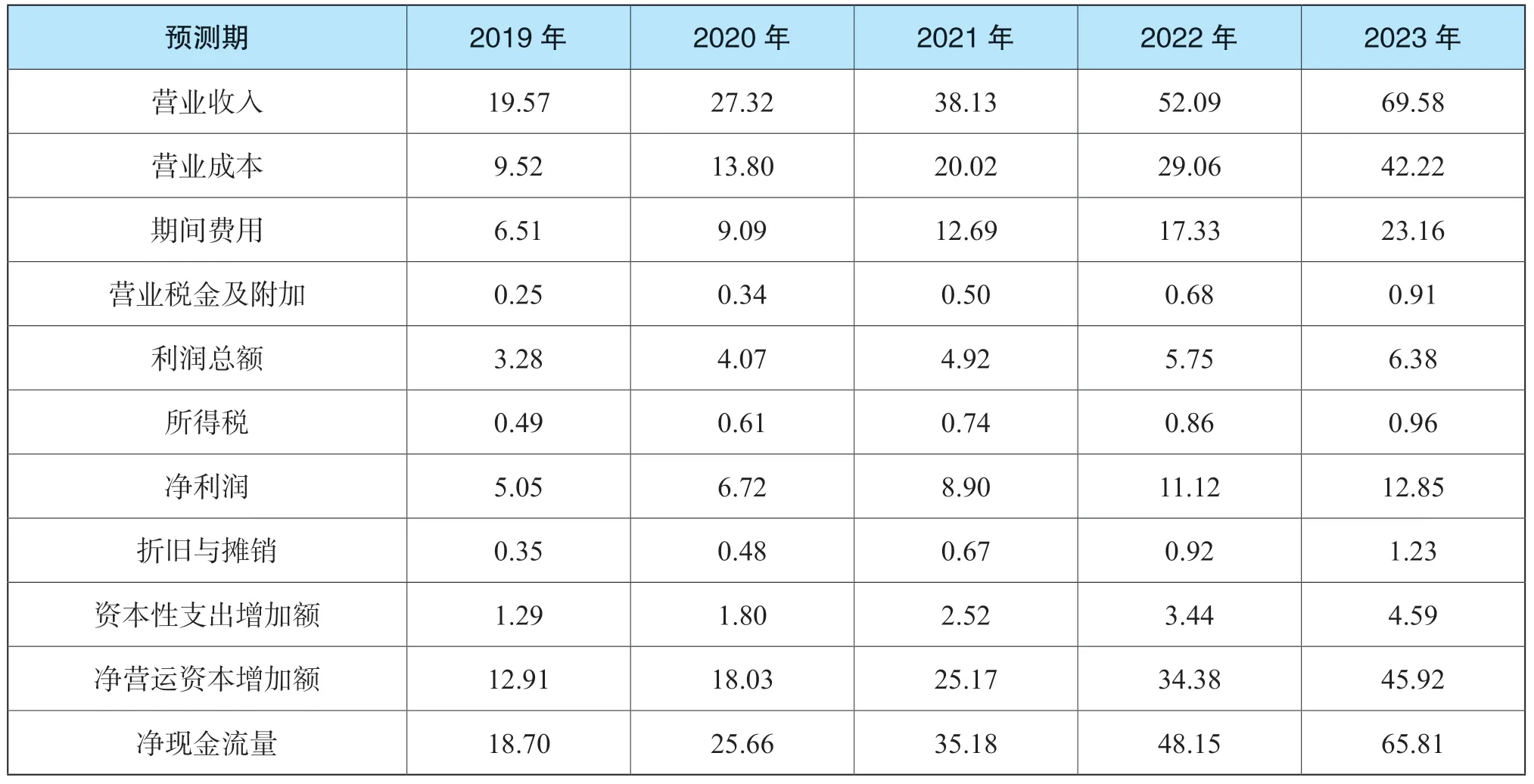

综上,预测出的卫宁健康2019--2024年现金流量具体情况见表10。

表9 卫宁健康 2019-2024年营运资本预测 单位:亿元

表10 卫宁健康2019-2024 现金流量预测表 单位:亿元

2.折现率的确定

在确定折现率时,本文将公司加权平均资本成本作为预测期的折现率。行业发展数据库中查询到医疗信息化行业的平均收益率为6.63%,国债利率为4.27%作为无风险报酬率,卫宁健康β 系数为1.24,采用CAMP 模型计算出权益资本成本为7.20%。截至2018年年末,卫宁健康公司权益比为0.77,债务比为0.23,采用WACC 模型计算出卫宁健康预测期的折现率为6.36%。

3.估值结果分析

卫宁健康在 2019-2024年处于增长时期, 2024年及以后将进入永续发展阶段,最终算得评估值为171.34 亿元。

四、评估医疗信息化企业价值应注意的问题

(一)收益法的适用性

在运用收益法对医疗信息化企业进行评估时,对于行业内众多规模较小的新兴企业,其前期研发成本投入较大、经营初期收益为负值,盈利数据的缺少导致这些企业难以采用收益法,应考虑运用其他方法对其进行评估。

(二)折现率和收益额的确定

医疗信息化目前仍属于新兴的计算机产业,行业内相关研究数据相对较少,在企业价值评估实务中,应灵活运用折现率的测算方法。同时,由于医疗信息化行业风险较高、收益具有不确定性等特点,实务中确定企业未来现金流时,应多方考量相关因素,如政策导向、行业需求、研发水平等条件。

(三)关注企业的智慧产品

对于致力于智慧产品研发的医疗信息化企业,其拥有的软件专利、团队研发能力作为公司未来发展的核心竞争力,在进行企业估值中不容忽视。评估时应结合公司现有智力产品的收益情况以及其未来发展的动态趋势,建立相关指标体系评估专利技术、人力资本等无形资产,以期为医疗信息化企业提供更加全面的估值。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

黄河之声(2022年10期)2022-09-27 13:59:46

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

中学生数理化·八年级物理人教版(2017年11期)2017-04-18 11:22:51

中国卫生(2016年1期)2016-11-12 13:21:00

中国卫生(2016年1期)2016-11-12 13:20:58

中国卫生(2016年1期)2016-01-24 07:00:03

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16