2019年上半年专用汽车市场分析

2019-08-26 03:20中国汽车技术研究中心有限公司数据资源中心李捷沈润杰

专用汽车 2019年8期

中国汽车技术研究中心有限公司·数据资源中心 李捷 沈润杰

据初步核算,2019年上半年国内生产总值(GDP)累计450933 亿元,实际同比增长6.3%,增速较上年同期和上年全年分别下滑0.5和0.3个百分点。总体上看,今年上半年经济下行压力有所体现,但实际GDP增速仍处于年初设定的6.0%~6.5%的增长目标区间之内。

从三驾马车来看,消费方面,上半年消费拉动经济增长 3.8 个百分点,贡献率达到60.1%,较上年同期分别下降1.5和 18.4个百分点,仍是推动经济增长的主导力量。上半年消费拉动力有所减弱,主要受同期在消费中占比较高的汽车销量大幅下滑拖累,而减税等积极财政政策带动居民可支配收入增速小幅上扬,对上半年居民消费增长形成一定支撑。

投资方面,上半年投资拉动经济增长 1.2个百分点,较上年同期和上年全年均下滑0.9个百分点,贡献率为19.2%,较上年同期下滑12.2个百分点,主要受同期基建投资增速仍处筑底过程,制造业固定资产投资减速明显影响。外贸方面,在贸易摩擦等因素影响下,上半年我国进口额出现同比负增长,而出口保持微增局面,净出口对经济增长的拉动由负转正。上半年净出口拉动GDP增长1.3 个百分点,贡献率也由上年同期的-9.9%升至20.7%。

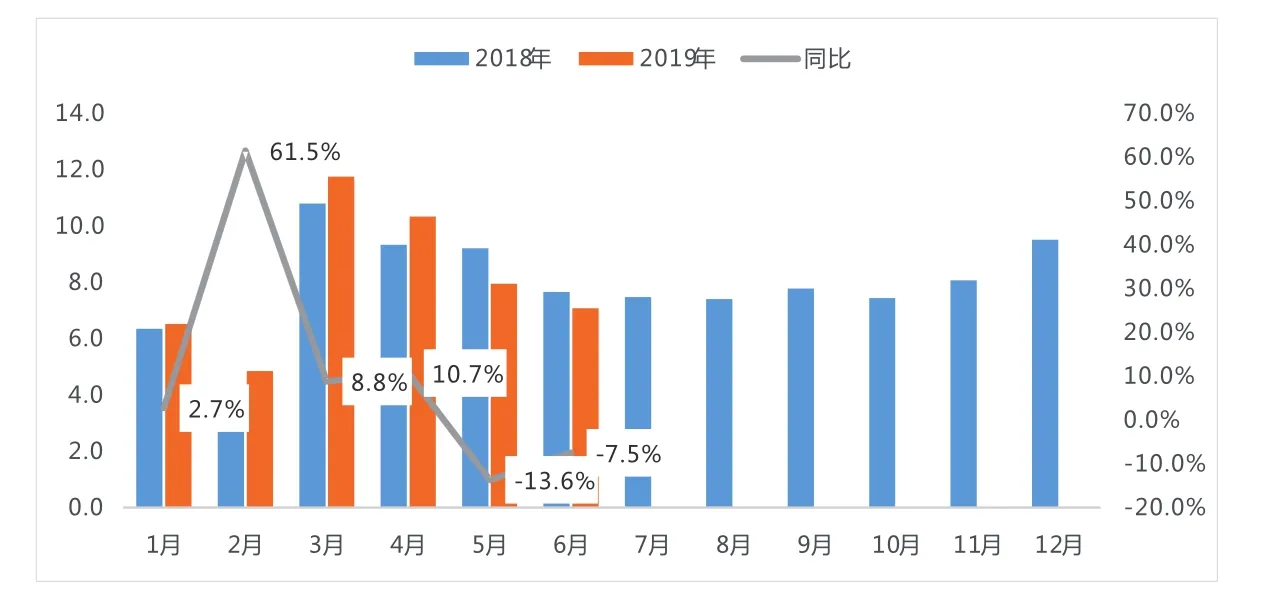

图1 2014~2019年1-6月专用车市场销量

消费端的增长带动物流业保持快速发展,加之年初基建项目集中开工、国家和地方环保政策持续深化等因素影响,商用车市场保持高位运行,上半年累计销售205.3万辆,同比增长11.6%,其中货车销售187.7万辆,同比增长13.2%,客车销售17.7万辆,同比下滑3.0%。。

专用汽车市场概述

2019年1~6月,我国专用汽车市场销量70.1万辆,同比提升7.9%(见图1)。其中物流类专汽用车销量48.5万辆,同比提升4.6%,市场份额为69.2%,较2018年同期下滑了2.1个百分点;工程类专用汽车销量8.1万辆,同比提升25.5%,市场份额为11.5%,较2018年同期提升了1.6个百分点;作业类专用汽车销量13.5万辆,同比提升10.9%,市场份额为19.3%,较2018年同期提升0.5个百分点。

专用汽车市场月度表现

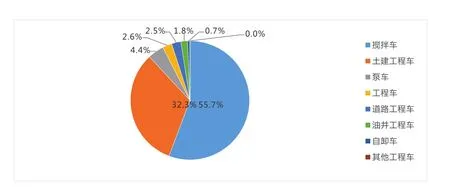

图3 2019年1~6月工程车市场结构

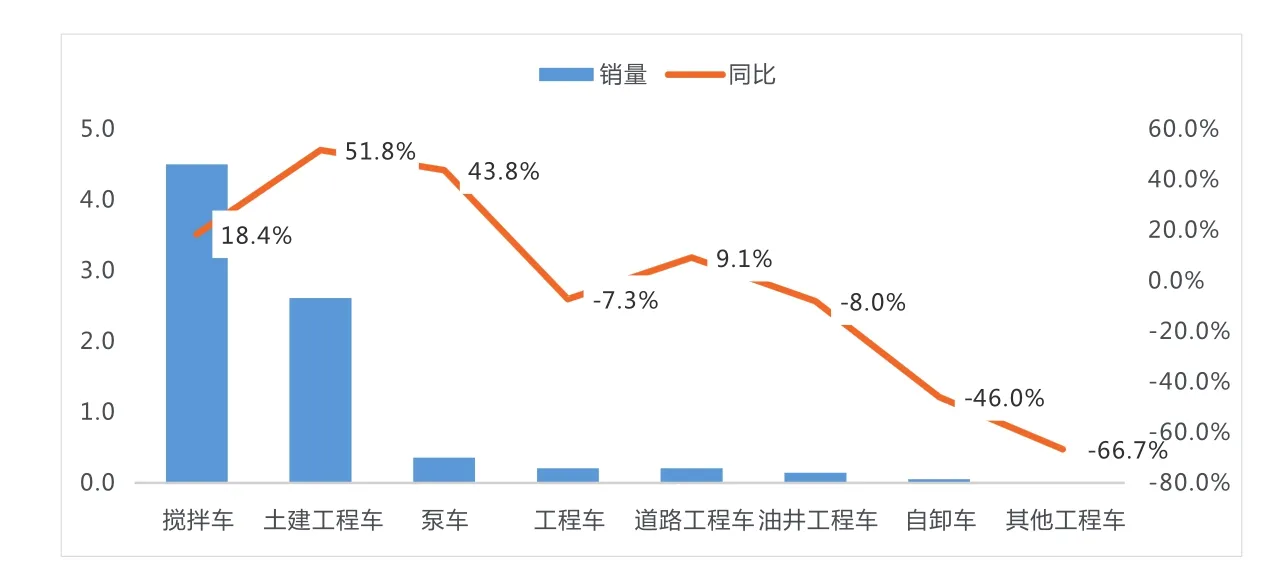

图4 2019年1~6月工程车各细分市场表现

图5 2019年1~6月工程车市场月度表现

表1 2019年1-6月工程车企业销量及份额

从月度销量趋势来看(见图2),受大量基建项目开工、国家和地方环保政策持续深化、物流业保持快速增长等因素影响,2019年1~4月专用汽车市场销量保持较大幅度的增长,主要是工程车、物流车拉动;5、6月,受基建投资增速放缓以及行业“大吨小标”治理影响,专用汽车销量同比出现下滑。

工程车市场表现

工程类专用汽车市场主要以搅拌车、土建工程车为主,2019年1~6月两者份额达到88.0%(见图3)。工程车销量增速与国内固定资产投资增速呈正相关关系, 2019年上半年受大量基建项目集中开工影响,工程车销量同比大幅增长,尤其是搅拌车、泵车以及土建工程车,2019年1~6月销量同比分别增长18.4%、43.8%、51.8%(见图4)。

从月度销量走势来看(见图5),2019年1~4月,工程类专用汽车市场销量保持较大幅度的增长,5月、6月随着基建投资增速放缓以及行业“大吨小标”治理,终端客户大多处于观望状态,销量同比出现下滑。

从工程类专用汽车市场企业竞争情况来看,工程车销量TOP10企业市场集中度75.6%,较2018年提升了3.4个百分点。2019年1~6月共有205家企业实现销售,平均每家企业销量394辆,有13家企业销量超过1000台。销量TOP10企业中,三一汽车、中联重科、徐工集团、安徽华菱、陕汽集团、中集凌宇、中国重汽销量同比均增长,其中三一汽车、中联重科增长幅度较大,同比分别增长79.4%、79.8%。北汽福田、唐鸿重工专用汽车以及芜湖中集瑞江销量同比下滑,北汽福田下滑幅度最大,同比下滑13.1%(见表1)。

物流车市场表现

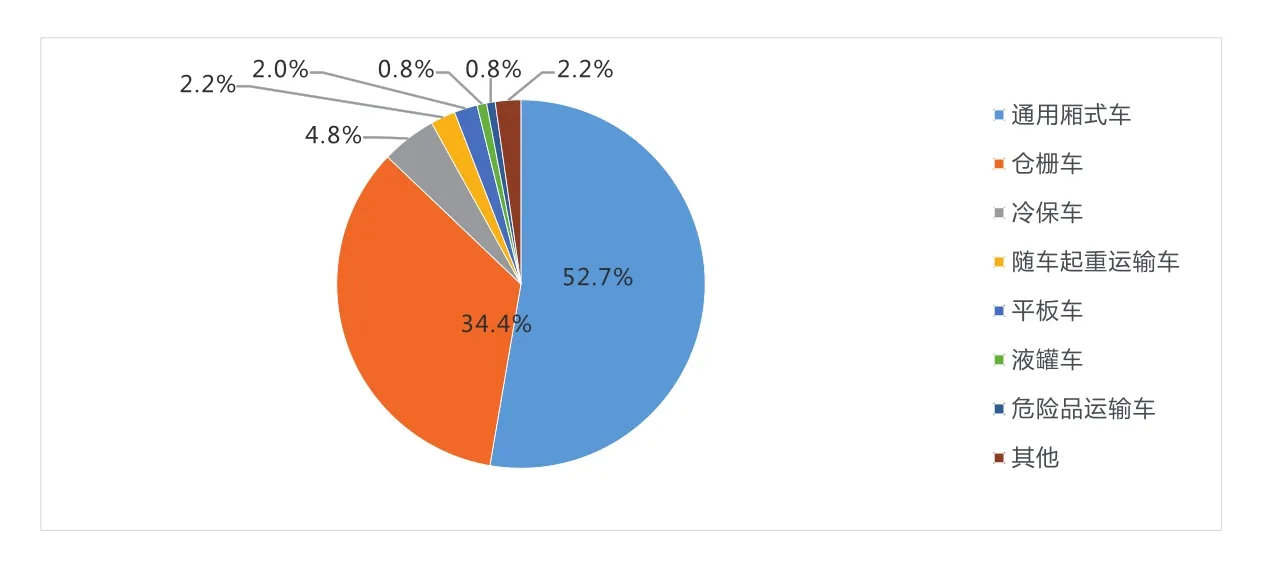

物流类专用汽车市场主要以通用厢式车、仓栅车为主,2019年1~6月两者份额达到87.1%(见图6)。2019年上半年我国物流行业保持平稳增长,1~6月各月公路货物运输量相比2018年均有所增长,电商物流指数与2018年同期基本持平。

图6 2019年1~6月物流车市场结构

图7 2019年1~6月物流车各细分市场表现

从车辆用途来看,通用厢式车与仓栅车依然是物流车市场的绝对主力,是同比增长30.5%(见图7)。各生产企业的必争之地。此外,随着国内居民生活水平的提高,居民对鲜果、蔬菜、肉类与海鲜的巨大需求以及政府对食品/药品安全的监管力度逐渐加强,刺激了冷链运输市场的发展,从而促使冷保车市场需求大增,2019年1~6月销量

从月度销量走势来看,2019年上半年,物流类专用汽车市场除了5、6月份受行业“大吨小标”治理影响,销量出现下滑外,其他月份均保持了增长态势(见图8)。

图8 2019年1~6月物流车市场月度表现

从物流类专用汽车市场企业竞争情况来看,物流车销量TOP10企业市场集中度78.3%,较2018年提升了3.0个百分点(见表2)。2019年1~6月共有290家企业实现销售,平均每家企业销量1672辆,有10家企业销量超过10000台。销量TOP10企业中,北汽福田、一汽集团、长安汽车、中国重汽、柳州五菱、青岛五菱、华晨雷诺金杯销量同比均增长,其中柳州五菱、华晨雷诺金杯增长幅度较大,同比分别增长42.6%、36.4%。江淮汽车、东风汽车、江铃汽车销量同比下滑,江淮汽车下滑幅度最大,同比下滑19.5%。

表2 2019年1~6月物流车企业销量及份额

作业车市场表现

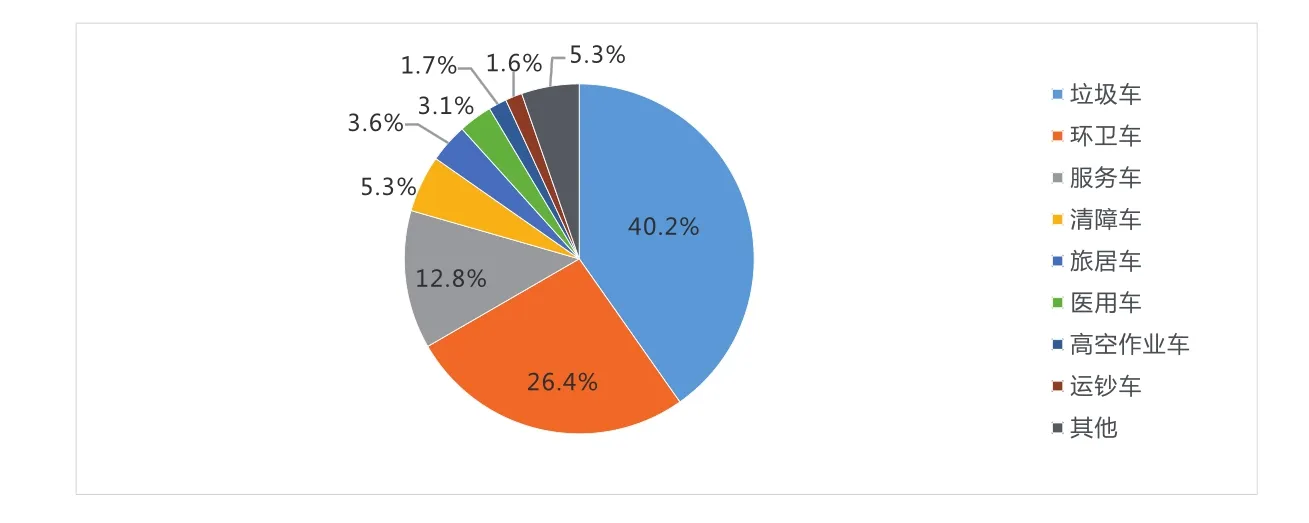

作业类专用汽车市场主要以垃圾车、环卫车、服务车为主,2019年1~6月三者份额达到79.4%(见图9)。市场结构相对稳定,市政环卫车是作业类专用汽车的主要组成部分。根据国务院规划,至2020年,我国常住人口城镇化率达到60%,逐步形成20个城市群。随着城市边界的不断外延以及城市群落的形成,对于市政环卫类专用汽车的需求将大幅提升,该市场仍有较为广阔的发展前景。另外,随着人们收入水平的提高,对于生活品质要求提升,出行旅游的时间增多,同时出行旅游方式也更加多样化,越来越多的人喜欢自驾旅居车出行,从而带来旅居车市场需求的提升(见图10)。

从月度销量走势来看(见图11),2019年上半年,作业类专用汽车市场除了5月份受行业“大吨小标”治理影响,垃圾车销量出现下滑外,其他月份均保持了增长态势。

从作业类专用汽车市场企业竞争情况来看,作业车销量TOP10企业市场集中度47.9%,较2018年提升了2.3个百分点(见表3)。2019年1~6月共有495家企业实现销售,平均每家企业销量273辆,有10家企业销量超过3000台。销量TOP10企业中,湖北程力、中联重科、上汽红岩、中国重汽、东风汽车、一汽集团、福建龙马、江铃汽车销量同比均增长,其中湖北程力、一汽集团增长幅度较大,同比分别增长54.3%、25.5%。北汽福田、陕汽集团销量同比下滑,陕汽集团下滑幅度最大,同比下滑14.7%。

图9 2019年1~6月作业车市场结构

图10 2019年1~6月作业车各细分市场表现

图11 2019年1~6月作业车市场月度表现

表3 2019年1-6月作业车企业销量及份额

猜你喜欢

汽车实用技术(2022年16期)2022-08-31

全国新书目(2022年4期)2022-05-22

商用汽车(2021年4期)2021-10-13

专用汽车(2021年3期)2021-03-22

专用汽车(2021年3期)2021-03-22

专用汽车(2021年1期)2021-01-29

山东工业技术(2019年2期)2019-02-09

中国住宅设施(2017年9期)2018-04-25

创新作文(1-2年级)(2017年11期)2018-04-17

城市地理(2017年2期)2017-11-03