研发投资与企业价值

2019-08-21 02:27余佳洪

财讯 2019年21期

摘 要:创新性企业的企业价值很大程度上由自主创新能力决定的,创新关系到企业长远发展的重要能力。而研发投资的增加可以促进企业创新能力。研发投资因受到企业市场价值、经营业绩等多因素影响,其在OLS回归分析中表现内生性问题。本文以深圳证券交易市场创业板上市公司在2014-2018年数据作为样本数据,通过构建计量经济模型,以债务期限结构为工具变量对研发投资与企业价值的关系,以及其内生性问题采用两阶最小二乘法进行实证检验。研究结果表明:一是研发投资与企业价值正相关;二是研发投资对企业创新能力的贡献率约为34.04%;三是长期债务与研发投资正相关;四是长期债务比重与研发投资正相关。

关键词:研发投资;企业价值;债务期限结构;自主创新

一、引言

在知识经济环境中,产品研发与技术革新是技术导向知识密集型企业保持竞争优势与提升公司价值的重要措施。企业竞争力是国家经竞争力的体现,但作为世界第二大经济体,我国创新能力虽迅速提高,但因国内企业的研发投入普遍不足,我国尚未进行入创新型国家行列。目前,提高企业创新能力、整体价值,进而提高国家竞争力、推动中国经济转型升级、提高国际竞争力,已得到全社会广泛关注并已成为全社会的共识。

企业自主创新能力的提高,需要持续充足的资金支持。因多源于企业价值,研发投资在计量经济模型中产生内生性问题。企业价值依赖研发投资的程度尚不明确,为准确估计研发投资对企业价值的影响,本文采用“债务期限结构”作为研发投资的工具变量对研发投资对企业价值的影响进行研究。债务期限结构与研发投资间存在正向影响关系,而因工具变量外生性要求,债务期限结构仅能通过研发投资间接影响企业价值。

为有效检验研发投资“利大于弊”结论的稳健性,考察研发投资对企业价值的影响,并帮助企业采取有效的投资决策,本文以债务期限结构为“工具变量”建立面板数据计量模型进行实证研究,并以2014-2018年创业板上市公司为样本,检验公司研发投资与公司价值间的关系。

二、文献回顾与研究假设

(1)债务期限结构与研发投资

关于负债与投资的关系的研究,最早可追溯至1958年提出的无税MM理论,该理论认为公司的总投资价值取决于潜在的获利能力和风险水平,而与资本结构无关。之后出现的有税MM定理、权衡理论与代理理论认为负债能影响企业投资。有税MM定理认为企业价值随企业负债比例的增高而增高。代理理论认为经营者自利倾向所导致的过度投资以及股东与债权人之间的利益冲突,所导致的股东对有益于债权人的项目投资的积极性缺乏,可导致企业投资不足。Hall和Lerner(2010)的研究表明,企业投资的不足主要由于研发总投资额50%以上比例由研发人员的工资组成与研发结果难以保护所导致[5]。投资额随着长期债务和短期债务的平均到期时间的缩短而下降。部分报道认为,负债水平和研发投资之间的呈现负相关关系,公司在产品市场中进行价格竞争的情况下,负债的增加能导致公司采取更高的销售价格,并进而导致公司投资的降低与产品竞争能力的下降。而 Balakrishnan和Fox(1993)的报道认为,公司的负债水平与研发投资之间是正相关关系。由于对无形资产的投资能使公司在未来竞争中具有优势,进而提高债权人对公司经营的信心,因此,研发投资能提高公司的负债能力。长期债务在公司不同生产阶段具有不同的战略性作用,各公司根据债务期限的变化进行产量之间的共谋,期限越长,共謀的可能性越大,期限越短,公司在产品市场上的表现越是积极,进而会减少对研发的投资。此外,Rashmi等人(2013)实证分析表明短期负债可使公司在市场竞争中偏于保守而长期负债则能增加公司投资规模,而且公司长期负债比重与公司盈利能力程正相关关系。虞慧晖等人(2005)利用基于我国上市公司数据的实证研究表明公司债务水平能影响其对产品市场的决策,债务水平的提高能提高公司在产品市场竞争中的竞争力,而且短期负债的增长会导致公司战略保守并减少投资规模。而杨风等人(2016)通过实证分析发现公司创新融资主要来源与长期债务,并且公司类型能影响债务期限结构对研发投资的作用程度。与非制造业上市公司相比,具有制造业背景的上市公司的债务期限结构与研发投资之间存在显著的正相关关系。综合上述理论回顾,本文提出假设1:

H1:长期债务与研发投资正相关

(2)研发投资与企业价值

研发投资与专利等无形知识资产有利于提高公司的市场价值。李平(2007)研究表明在知识经济环境中,技术导向的创业板上市公司若想要追求利益极大化,只有不断的研发新产品或是研究新技术,才能在激烈的商业竞争中保持竞争优势。在市场中拥有竞争优势的企业,在营运绩效方面能有良好表现从而能够提升公司价值,而投资人对公司的信心与支持力度也会随之提高。因此研发支出对于企业价值有正向影响。企业研发投资包括技术性资本投资和人力资本投资,王鹏(2012)等人研究表明员工的创造力、知识和技能水平越高,则研发出新技术和新产品的机率越高,企业价值也会得到明显提升。此外,知识的发展与传播情况、资本吸收能力、企业的研发能力等因素对企业研发投资也具有一定程度的影响。基于上述文献报道,本文提出假设2与3:

H2:研发投资能显著影响企业价值。

H3:研发投资变量会在计量经济模型中出现内生性问题

三、数据、变量与研究模型

(1)样本选择

本文数据主要来自CSMAR数据库。根据中国证券监督管理委员会对上市公司的行业分类标准,本文采用深圳证券交易市场创业板上市公司在2014-2018年数据作为样本数据进行研究。首先,对样本数据进行筛选,剔除ST类特殊处理企业与金融保险企业,以及相关财务数据缺失的样本数据。其次,为了降低极端值对统计结果的不利影响,对相关连续型变量采用在1%和99%分位数上的极端值winsorize调整。

(2)研究变量

本文以债务期限结构(debt maturity structure,Debtstr)为关键自变量,其为长期债务在总债务中所占比重。相关控制变量包括公司规模(Company size,Comsize)、资产收益率(Return of asset,Roa)、持有现金(Cash)、资本支出(Capital expenditures,Capex)、与现金流量(Cash flow,Cf)。其中,公司规模为总资产的自然对数,资产收益率为净利润与总资产的比值,持有现金为期末现金与现金等价物总和与总资产的比值,资本支出为固定资产、无形资产、与其他资产总和与总资产的比值,现金流为经营活动净现金流(单位为100万)。此外,本文以公司创新(Innovation,Inn)与研发投资(R&D investment,RDI)为因变量。公司创新以公司无形资产与总资产比值度量,研发投资以研发支出与营业收入比值度量。

(3)模型构建

本文采用两阶最小二乘法(2SLS)对研发投资对公司创新能力的影响进行估算。所构建计量经济模型如公式1与2所示:

四、实证检验

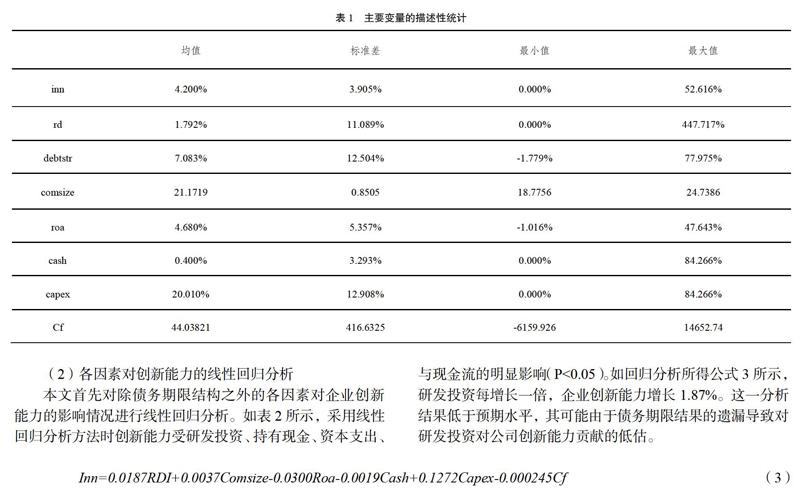

(1)描述性统计

本文共计筛选7289家创业板上市公司数据。如表1所示,各公司创新能力平均值为4.200%,极差为3.905%;各公司研发投资平均值为1.792%,极差为11.089%。可见,各企业创新能力与研发投资相对较低,且各公司创新能力与研发投资情况差异较大。而各公司长期债务比重均值为7.083%,极差为12.504%,因此,总体上各公司均已短期负债为主,且债务期限结构分布分散。在控制变量方面,公司的年末总资产对数均值为21.1719,净资产收益率的均值为4.680%,现金持有水平的均值为0.400%,资本支出的均值为20.010%。因此,本文所研究技术导向型创业板上市公司总体上具有规模小、盈利能力弱、现金持有水平低、与投资水平高的特点。此外,创新能力与研发投资之间无明显相关性(R=0.0502,P<0.05)。

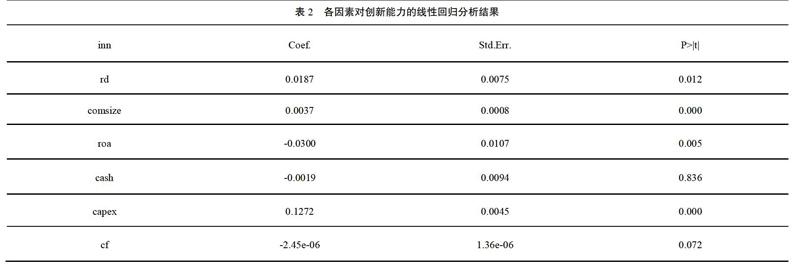

(2)各因素对创新能力的线性回归分析

本文首先对除债务期限结构之外的各因素对企业创新能力的影响情况进行线性回归分析。如表2所示,采用线性回归分析方法时创新能力受研发投资、持有现金、资本支出、与现金流的明显影响(P<0.05)。如回归分析所得公式3所示,研发投资每增长一倍,企业创新能力增长1.87%。这一分析结果低于预期水平,其可能由于债务期限结果的遗漏导致对研发投资对公司创新能力贡献的低估。

(3)研发投资对创新能力影响的计量经济模型分析结果

计量经济模型第一阶段分析结果如表3所示。公司规模、经营现金流、与债务期限结构均对研发投资具有显著影响(P<0.05)。

如表4所示,计量经济模型对研发投资对创新能力的影响分析结果表明持有现金、资本支出对企业创新能力具有显著影响(P<0.05)。创新能力受各因素的影响情况如公式4所示,研发投资每增长一倍,企业创新能力增长51.79%。与线性回归模型分析结果相比,本文构建计量经济模型所反映研发投资比企业创新能力影响明显提高,其所反映研发投资对企业创新能力贡献率更为合理。

(4)计量经济模型分析结果稳健性检验

从计量经济模型第一阶段回归分析结果可见,工具变量债务期限结果对内生變量研发投资具有一定的解释能力(R=0.1990,P<0.05)。为进一步验证计量经济模型分析结果的稳健性,进行第一阶段回归统计检验如表5所示,R-sq.partial小于0.04,F大于10,P<0.05。同时,为避免“弱工具变量问题”,有限信息最大似然估计值进行分析,其分析结果与2SLS估计值无明显差异。因此,本文所构建计量经济模型无“弱工具变量问题”。

此外,对2SLS计量经济模型进行5%显著水平的沃尔德检验,检验其是否存在“显著性水平扭曲”。沃尔德检验结果表明最小特征值统计量为10.90,其大于临界值8.96。因此,本文所选取工具变量债务期限结构符合研究需要。最后,本文使用最优GMM对研发投资对企业创新能力进行计算,以去除异方差对研究结果的干扰。如表6所示,最优GMM计算结果与2SLS计量经济模型类似,均为34.04%。结果表明,债务期限结构能作为企业研发投资对企业价值影响的工具变量。

五、结论

本文研究结果表明,我国技术导向型创业板上市公司的研发投资与企业价值之间具有正相关关系,且研发投资对创新能力的贡献率约为34.04%。本文研究主要贡献在于扩展了对企业研发投资与企业价值正相关关系研究,研究了债务期限结构对企业研发投资与企业价值的影响。我们发现对技术导向型创业板上市企业而言,长期债务比重与研发投资正相关,研发投资与企业价值正相关,且研发投资变量会在计量经济模型中具有内生性问题。本研究在管理与政策方面的含义主要有以下几个方面:一是在我国建设创新型国家的现阶段,企业提高研发投资规模能有效提高企业创新能力以提高企业价值;二是政府应加大力度、出台相关政策,支持企业进行研发投资以提高企业价值与竞争力;三是企业应增大长期负债比重,以提高企业研发投资力度。

参考文献

[1]Gallié,E.-P.Firms human capital,R&D and innovation: a study on French firms[J].Empirical Economics,2012.43(2): 581-596

[2]黄晓芳.我国上市公司股权融资偏好研究[J].大众理财顾问,2016(12):96-97

[3]陈红,张华玉,刘丁荧,黎锐.表外负债与企业投资效应的关系研究[J].商业会计,2016(13):12-16

[4]刘颖,袁健.资本结构研究文献综述[J].企业改革与管理,2016(01):37-38

[5]Hall,B.H.; Lerner,J.The Financing of R&D and Innovation[J].Handbook of the Economics of Innovation,2010.1:609-639

[6]王宗军,蒲文燕.产权效率、债务期限结构与R&D投资[J].财政监督,2013(25):31-35

[7]Barnea,A.;Haugen,R.A.; Senbet,L.W.A Rationale for Debt Maturity Structure and Call Provisions in the Agency Theoretic Framework[J].Journal of Finance,2012.35(05):1223-1234

[8]Clayton,M.J.Debt,Investment,and Product Market Competition[J].Social Science Electronic Publishing,1999.33(4):694–700

[9]Bhagat,S.; Welch,I.Corporate research & development investments international comparisons[J].Journal of Accounting & Economics,1995.19(2):443-470

[10]Balakrishnan,S.Fox,I.Asset Specificity,Firm Heterogeneity and Capital Structure[J].Strategic Management Journal,2010.14(1):3-16

[11]Ballester,M.; Garciaayuso,M.; Livnat,J.The economic value of the R&D intangible asset[J].European Accounting Review,2003.12(4):605-633

[12]Glazer,J.The Strategic Effects of Long-Term Debt in Imperfect Competition[J].Journal of Economic Theory,1994.62(2):428-443

[13]刘胜强,刘星.上市公司负债水平对企业R&D投资的影响[J].科技进步与对策,2011.28(11):87-90

[14]Banga,R.; Sinha,U.B.Does the sturcture of debt affect the output and investment strategies of the firm?[J].Journal of Restructuring Finance,2012.02(2)

[15]虞慧暉,贾婕.企业债务与产品市场战略:基于中国上市公司的实证研究[J].数量经济技术经济研究,2005.22(03):46-54

[16]杨风,李卿云.债务期限结构与研发投资—基于创业板上市公司的经验证据[J].金融理论与实践,2016(09):80-84

[17]李平,崔喜君,刘建.中国自主创新中研发资本投入产出绩效分析—兼论人力资本和知识产权保护的影响[J].中国社会科学,2007(02):32-42

[18]王鹏,张俊瑞,周龙.企业价值概念、影响因素及其计量:综述与展望[J].财会月刊,2012.30:87-90

作者简介:余佳洪(1994—),女,汉,重庆长寿,硕士,重庆大学,重庆市 400044 研究方向:财务会计。

猜你喜欢

中国经贸(2016年19期)2016-12-12

新教育时代·教师版(2016年23期)2016-12-06

经济师(2016年10期)2016-12-03

艺术科技(2016年9期)2016-11-18

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18