政府绩效审计研究的知识图谱

2019-08-21 03:15王艳玲

商情 2019年37期

【摘要】国家审计作为治理国家的一项制度安排是国家治理的基石和重要保障。国家审计工作重心已由财政财务收支审计转到政府绩效审计方面,那么政府绩效审计理论对实践的指导作用如何?本文基于2008-2018年的CNKI数据库中核心期刊为样本,综合可视化方法和文献计量方法,从多元和动态的视角对我国政府绩效审计领域的研究成果进行梳理,分析政府绩效审计研究主题、前沿和主要机构及人员,明确其演化路径。

【关键词】政府绩效审计 知识图谱 可视化 文献计量

一、引言

20世纪90年代以来,在审计署的大力推动下,我国绩效审计工作不断推进,地方审计机关投入绩效审计的力量也在逐步增大。2002年深圳开始尝试制定法规并实施绩效审计,2008年7月公布《审计署2008至2012年审计工作发展规划》,到2012年绩效审计全面铺开,这十年间我国的政府绩效审计工作取得了长足的发展。

基于此,本文基于2002—2016年的CNKI数据库中的核心期刊和CSSCI的文献,选择知识图谱方法中较常用的信息可视化分析软件Citespace,综合可视化方法和文献计量方法,从多维、动态的视角对我国政府绩效审计领域的研究成果进行梳理,分析政府绩效审计研究主力、研究主题和前沿,明确其演化路径。

二、样本来源与研究工具

(一)样本来源

首先,在中国学术期刊网络出版总库(CNKI总库)中,检索条件设定为篇名中包含“政府绩效审计”的专业文献,文献来源选择核心期刊和CSSCI,對2008—2018年所发表的文献进行检索,共获得样本总量为1551篇。为了保证研究质量,我们对文献手工整理时做了两方面的调整:剔除了因为版权原因不能获得全文信息的文章和回顾、评述类文章,以保证研究结果的可信度。

(二)研究方法与研究工具

本文采用知识图谱技术为主的文献计量方法来展示我国政府绩效审计的研究成果分析。目前,广泛流行的知识图谱的应用工具有:Bibexcel、Citespace、Science of Science Tool等,本文选用Citespace进行可视化分析。

三、整体研究状况的知识图谱分析

(一)高产作者

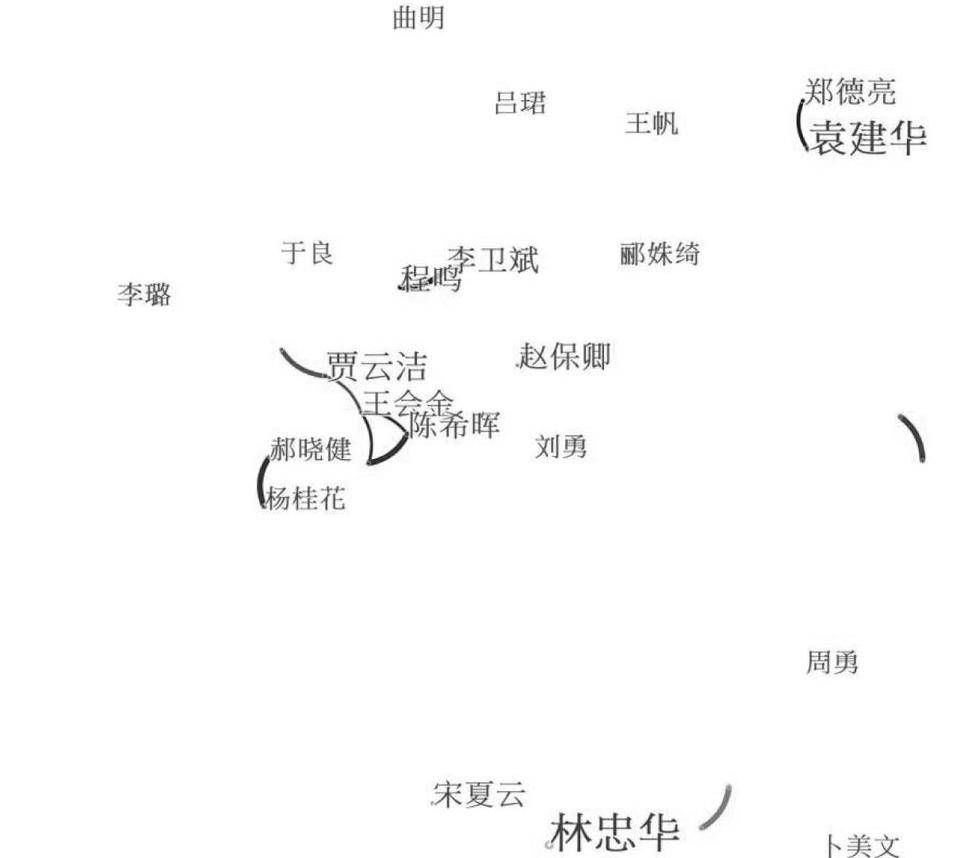

首先通过利用CiteSpace软件进行作者的合作网络分析,得到2008—2018年政府绩效审计研究高产作者的知识图谱,如图1所示。知识图谱中圆点较大,学者名字字号较大表明其研究成果较为丰富,圆点之间的连接线表明发文作者之间的合作关系。

从图1可以看出,国内政府绩效审计方面高产作者(发文4篇以上)依次为:林中华、袁建华、贾云洁、陈希晖、郑德亮、宋夏云、赵宝卿、程鸣、王会金和李卫兵。从图看出,政府绩效审计的研究学者之间的尚未建立长久的合作关系,研究基本处于单打独斗的境地,缺乏知识结构合理和具有一定年龄和职称梯度的合作团队,这会极大地影响研究成果的质量以及研究的持续性。

(二)主要研究机构

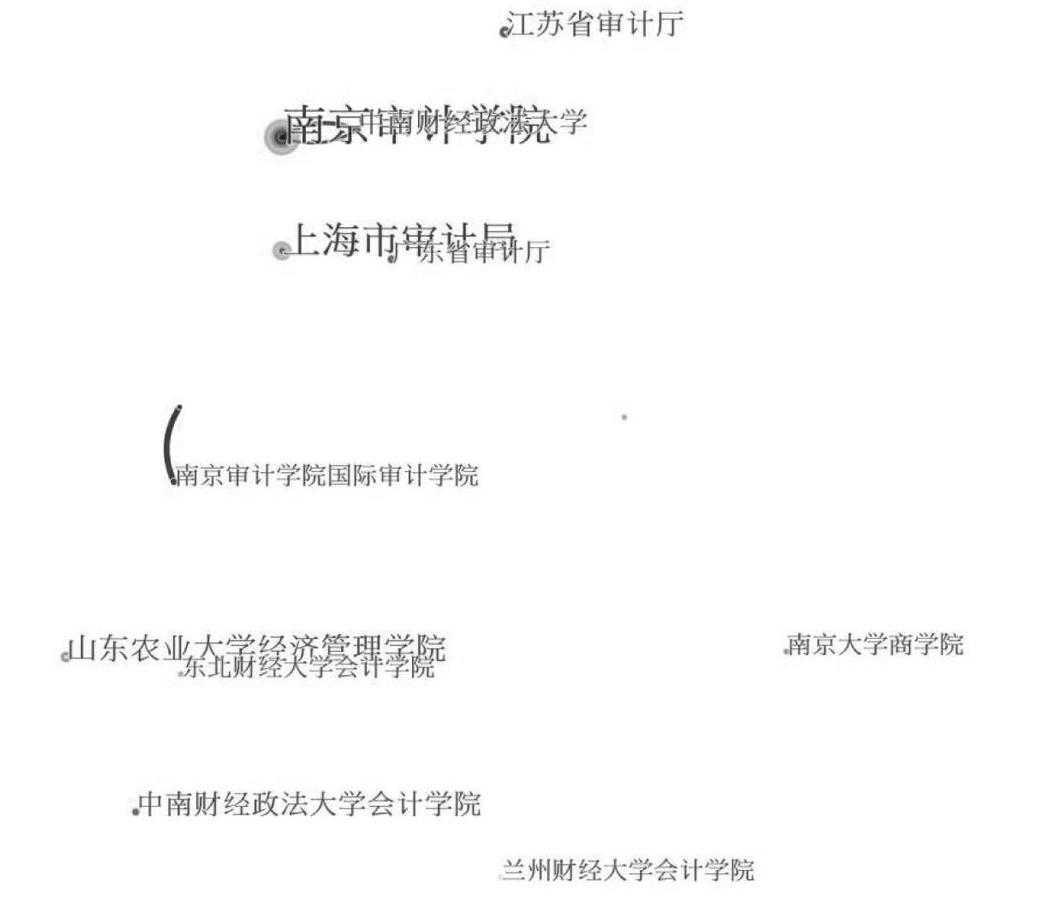

同样利用CiteSpace软件,将网络节点设置为机构(Institute),得到2008—2018年政府绩效审计主要研究机构的知识图谱,如图2所示。知识图谱中圆点越大表示研究机构越高产。

其中南京审计大学是唯一以“审计”命名的全日制普通本科院校,作为我国审计高等教育发源地之一,在政府绩效审计领域的研究尤为突出,其他高校的研究成果也颇为丰硕,其中上东农业大学经济管理学院、中南财经政法大学会计学院、兰州财经大学会计学院、南京大学商学院和东北财经大学研究成果颇丰。

除了理论界的研究之外,上海市审计局、江苏省审计厅、广东省审计厅、镇江市审计局和南京市审计局也对此问题颇有研究。由此看出,目前对政府绩效审计的研究更多的集中于理论层面,并且理论和实务界并没有深入的合作。

(三)研究的热点主题

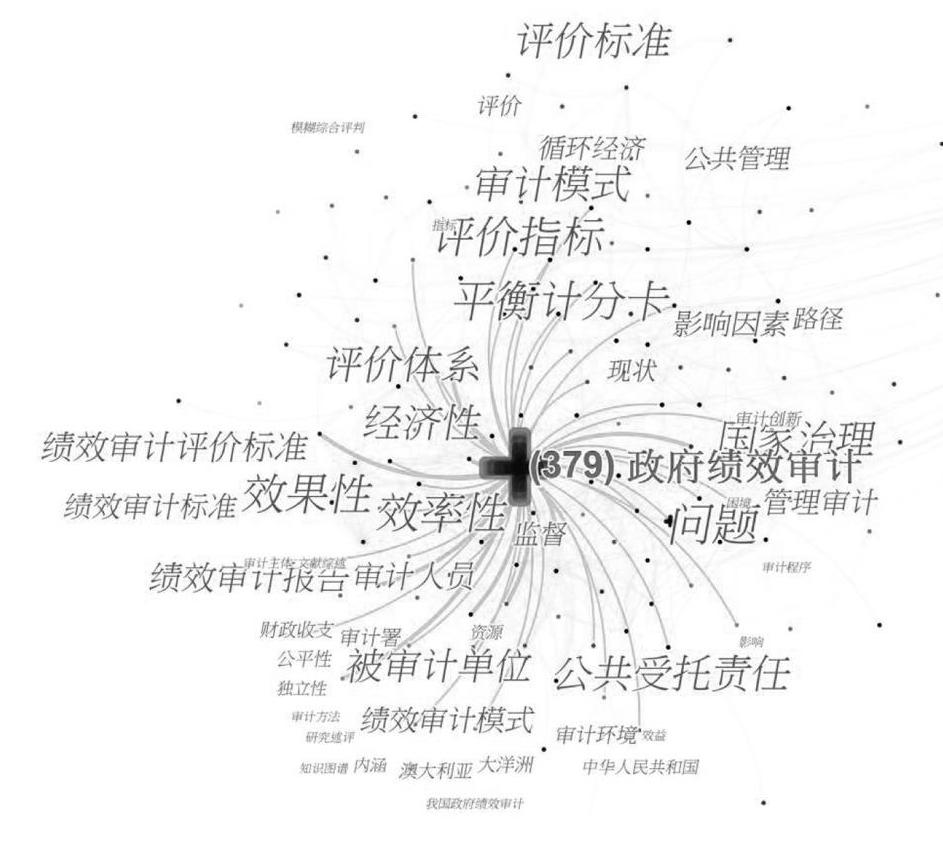

利用CiteSpace软件,将网络节点设置为关键词(Keyword),通过分析,我得到2008—2018年政府绩效审计研究关键词的知识图谱,如下图。

知识图谱中的红色的政府绩效审计是所研究的关键对象,与之相连线的是高频关键词,其中的关键词字数的大小代表关键词出现的频次。该关键词出现的频次越高,字数越大。节点与节点的连接线表示某两个关键词之间的联系紧密程度。根据以上关键词分布表和分析图以及关联性分析,可以得出与政府绩效审计有关的高频关键词有:“平衡积分卡”、“问题”、“评价指标”、“国家治理”、“对策”、“审计人员”“公共受托责任”“审计模式”、“被审计单位”、“经济性”、“效率性”、“效果性”“评价体系”等。

四、结论与建议

本文运用客观的谱聚类算法对政府绩效审计研究文献的互引引文进行知识聚类划分,通过聚类标签词和聚类研究议题分析总结了政府绩效审计研究的主要研究领域及其内容。

(一)研究成果的质量有待提高

从数据比对可以看出,我国高质量政府绩效审计研究成果占比不足。究其原因,一方面已有的研究成果中,普遍存在着大而全的问题,力求一篇文章构建起政府绩效审计的理论框架,每个要素都探讨的面面俱到,深度不够,自然文章的质量不佳;另一方面是政府绩效审计研究方法主流仍然是规范研究,实证研究受重视程度明显不足,未能迎合高质量期刊的主流。

(二)政府绩效审计研究中理论和实务的紧密结合有待加强

由于学科研究成果的数量随其生命周期呈现出规律的变化,研究初期和理论成果完备之后,论文数量较少,而在研究进行中以及日趋成熟的过程中论文数量先持续增长后保持稳定,说明对政府绩效审计的研究已经日趋成熟。

但从上述分析看,政府绩效审计理论与实务结合不够紧密,主要表现在以下几个方面。第一,从研究主体和研究内容来看,已有文献的贡献者中,高校教师占了绝大多数,政府审计实务界的产出能力不强。第二,从研究热点来看,对政府绩效审计的评价标准的探讨始终是研究热点。尽管理论界对此问题进行了积极的响应,基于不同的视角,采用不同的方法对此问题进行了研究,但是至今尚未有一套规范的通行审计评价标准。

(三)政府绩效审计未来研究方向展望

目前我国关于政府绩效审计评价体系的理论总体上仍处于发展初期,虽然分析的结果“评价指标”是研究的高频词,但是现有的政府绩效审计评估指标较为基本和宽泛。绩效审计指标体系的研究首先要形成统一的绩效评估基本指标,构建出一个政府绩效审计评价的主导性评价结构;其次再针对政府部门性质、具体投资项目以及相关人员等审计对象的特点进行研究,对基本指标进行补充和调整,进而设定出共性指标之下的特定、具体的评价指标。

此外,我国现有的绩效审计理论文献中绝大部分是对审计内容、审计方法的研究和归纳,研究出的成果较为泛泛,缺少实务工作经验的补充。同时,理论界也未能将实务工作中的经验转化为理论性成果。所以理论界在未来的绩效审计研究中,一方面要将重点转移到对审计实务工作的定量分析上,以实践数据和经验来发展理论研究;另一方面是要增强对实践经验的归纳总结能力,以将先进审计经验和方法深入研究并使其上升至理论的高度,来指导我国未来在更宽领域内的政府绩效审计工作。

参考文献:

[1]曲明.政府绩效审计:沿革、框架与展望[D].东北财经大学,2013.

[2]娄祝坤,张川.政府绩效审计理论基础及评价体系构建[J].财会月刊,2013(03).

[3]孙梅.国家治理视角下的审计项目计划管理[J].审计月刊2012(06).

[4]李杰,陈美超.CiteSpace:科学文本挖掘及可视化[M].首都经济贸易大学出版社,2016.

作者简介:王艳玲(1991年-),女,汉,甘肃庆阳,会计初级,在读硕士研究生,兰州财经大学,研究方向:政府审计。

猜你喜欢

工业设计(2022年4期)2022-05-17

师道·教研(2022年1期)2022-03-12

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

河南图书馆学刊(2016年12期)2017-01-09

现代情报(2016年11期)2016-12-21

现代情报(2016年10期)2016-12-15

智富时代(2016年12期)2016-12-01