农业上市公司市场势力与企业绩效的关系

2019-08-20 13:46周应恒张荻

江苏农业科学 2019年9期

周应恒 张荻

摘要:利用2010—2017年国泰安数据库中的上市公司微观数据,研究我国农业上市公司市场势力与企业绩效的关系,综合运用静态面板回归方法、动态系统GMM(广义矩估计)方法、替换核心变量法进行实证分析与检验。结果表明,我国农业上市公司市场势力与企业绩效之间存在显著的倒“U”形关系,市场势力拐点值为0.825。目前我国农业上市公司中已有少数企业位于倒“U”形曲线右侧,大多数企业仍位于曲线左侧,市场势力处于总体偏低水平,需要增强自身市场势力,提高企业绩效水平。

关键词:市场势力;企业绩效;农业上市公司;供给侧改革

中图分类号: F324.9文献标志码: A

文章编号:1002-1302(2019)09-0315-04

在我国,农业是国民经济的基础性产业,也是关乎民生国计的战略性产业,农业的发展好坏直接关系到我国的社会稳定和国家经济的健康发展。中国共产党第十九次全国代表大会报告明确提出,我国要加快农业产业转型升级,深入推进农业供给侧结构性改革,提升农业整体综合实力。当前我国农业竞争力与世界农业强国相比仍然有很大差距,存在“大而不强”的问题,因此,加快推进我国农业现代化建设,提升我国农业市场竞争力,是当前我国农业发展的一大重点,也是我国农业供给侧结构性改革的核心目标。目前经济全球化发展快速,市场竞争格局多变,只有企业自身实力变得强大,在市场竞争中占据强有力的地位,产业的竞争力才会变得强大,国家的竞争实力才会得到保障。中美近期在农业方面发生的贸易摩擦也给我国农业企业敲响了一记警钟,同时也进一步证实了以上说法。由此可见,企业自身的市场竞争力,即企业的市场势力值得高度关注。农业上市公司作为农业产业的代表,是我国现阶段先进农业生产力的重要体现,它的良好发展有利于农业产业的稳定发展和农业现代化的实现。企业发展的好坏最重要且直接的衡量标准即企业绩效的高低,然而,纵观农业上市公司的发展历史,其绩效水平却呈现出不断下降的趋势,这也使得农业企业的绩效问题日益成为学界和社会关注的焦点。不可否认的是,企业市场势力对企业的绩效有着不容忽视的作用,因此,本研究通过实证探究我国农业上市公司市场势力与企业绩效的关系,有利于企业以明确自身市场竞争力状况,制定针对性的经营发展战略提高企业绩效,也对提升我国农业市场竞争实力、推进其转型升级具有重要意义。

1 文献综述

1.1 相关概念的界定

1.1.1 市场势力

多年来,学术界关于市场势力内涵的定义各不相同。Lerner提出用产品价格超出产品边际成本的程度来反映企业的市场势力程度[1]。吴红梅等提到,Landes等和Bannock等更多偏向于认为市场势力是企业对产品价格竞争的控制或影响程度[2]。参考学者们的定义,本研究将市场势力定义为企业在产品市场中的竞争地位,即企业对产品市场的影响力、控制力和议价能力。

1.1.2 企业绩效

企业绩效一般被定义为在一定的经营期间企业的经营效益和经营者业绩。目前已有关于现代企业绩效的研究,多从非财务绩效和财务绩效2方面着手。非财务绩效一般用企业的非经济性指标来代替,例如声誉、地位、社会价值、员工培训等;财务绩效一般用企业经济性指标代替,通过对重要财务指标进行量化来代表企业的经营效益水平,多从企业的盈利能力、偿债能力、发展能力、经营能力等方面考虑。本研究着眼于企业是追求经营效益最大化的法人个体,主要从经济效益角度研究企业的绩效问题,故选取能够反映企业盈利能力的财务指标进行研究。

1.2 市场势力与企业绩效关系的相关研究

国外学者较早地对市场势力与企业绩效的关系进行了研究。Smirlock基于2 700家美国银行业的数据,研究得出市场份额与银行利润呈现显著正相关的结论,但是并不支持银行业产业集中导致产生垄断利润问题的说法[3]。Berger等也对银行业进行了研究,研究结果[4]基本与Smirlock的一致,认为银行业的市场结构对经营绩效有正向影响,市场势力高的企业相较于市场势力低的企业更易于获得巨额利润,但也可能导致高市场势力的企业在缺乏竞争的市场环境中经营固化,缺乏降低成本的动力,运作效率低下。与此相反,Motta认为,企业拥有市场势力会促进其进行创新和投资[5]。但也有部分学者并不支持市场势力与企业盈利水平存在正向关系的假说,他们认为拥有市场势力的企业可能会更注重现有竞争者和潜在竞争者的威胁,缺乏进行创新投入、降低生产成本和提高管理效率的动力,从而导致市场体制僵化,不利于企业绩效。

国内的相关研究起步较晚,并且大多关注的是行业层面的市场势力和市场绩效,研究结论也是丰富多样,没有形成统一结论。刘小玄利用1995年全国工业企业普查数据,实证分析了我国转轨经济中市场结构对于产业绩效的影响,研究发现市场势力与产业绩效呈显著正相关[6];陈小毅等研究了我国煤炭行业市场集中度对行业绩效的影响,发现两者表现出明显的正相关关系[7]。但汪贵浦等利用修正的勒纳指数衡量了我国邮电通信业的市场势力,实证研究了技术进步、市场势力对行业发展的影响,结果表明,技术进步对行业增长具有正向效应,而市场势力对行业增长具有负向效应[8]。近年来,由于企业层面数据的可获得性大大提高,国内学者逐渐开始关注微观企业层面市场势力的研究。连小琴利用上市公司财务数据测度企业市场势力,研究市场势力、广告投放与企业绩效的关系,重点考察了市场势力在其中的调节作用[9];胡春阳实证分析了市场势力与僵尸企业绩效的关系,结果表明两者显著相关[10];程心浩利用企业微观数据研究连锁零售企业的市场势力与企业绩效的关系,发现两者之间存在显著的正相关关系[11]。

综上可以发现:现有研究文献对市场势力与企业绩效之间存在的关系没有一个统一的定论,不同的研究对象、不同的研究角度都会使得研究结论存在差异,但学者们都一致认为市场势力与企业绩效之间确实存在一定的作用关系,故此问题具有深入研究的價值;国外学者对市场势力与企业绩效的研究已经较为系统,而国内关于此方面的研究多集中在行业层面,从企业层面考虑企业自身具备的市场势力对企业绩效影响的实证研究成果较为匮乏。因此,本研究从微观企业角度出发,实证研究企业市场势力与企业绩效之间的关系,能够丰富相关研究,对企业有效提高绩效水平具有重要意义。

2 理论分析与研究假设

关于市场势力对企业绩效的影响,市场势力理论认为具有较高市场势力的企业能够对市场价格有更高的控制力和影响力,在竞争中能够赢得更多的主动权、更多谈判的筹码,从而在市场竞争中占据优势地位,运用其拥有的市场势力获得更多利润,提高企业绩效。每个企业在市场中都拥有自己的市场势力,在我国农业上市公司中,企业的市场势力也各不相同,市场势力作为一种企业竞争力,企业可以通过它来增强自己的竞争优势,为提高企业绩效、进一步做大做强提供了可能。但也有学者不支持以上观点,他们认为通过正常的市场竞争产生的市场势力通常是无害的,但通过政府支持、垄断资源等方式产生的过高的市场势力对于企业发展反而可能是有害的,它会破坏正常的市场秩序,不利于市场的自由竞争,使得企业经营管理僵化,缺乏降低成本和创新投资的动力,损害资源配置效率和企业转型升级,从而不利于企业绩效的提升。结合上述理论和观点,本研究认为在企业市场势力很小时,企业通过正常的市场竞争和发展而逐渐增强的市场势力有利于企业绩效的提高,但是若企业拥有过高的市场势力,反而会不利于企业积极投资创新和提高资源配置效率,可能会对企业绩效造成总体为负的影响。

因此,本研究提出以下研究假说:我国农业上市公司市场势力与企业绩效之间存在倒“U”形关系,即存在1个拐点,在拐点之前,企业绩效随市场势力的增强而提高,在拐点之后,市场势力会对企业绩效造成不利影响。

3 研究设计

3.1 样本的选择与数据来源

使用2010—2017年国泰安数据库中的农业上市企业公开财务数据,对我国农业上市公司市场势力与企业绩效关系进行研究,本研究所指农业上市公司是指根据证监会的分类,被分类在农、林、牧、渔业下的上市企业。在剔除ST(特别处理)和*ST(退市风险预警)企业以及数据缺失的观测值后,共获得41家农业上市企业的300个数据。运用Excel 2010、Stata 12.1软件对数据进行处理和实证分析。

3.2 变量的选取

本研究的被解释变量为企业绩效(ROA)。主要从经济效益角度研究企业绩效问题,认为企业的目标是追求经营效益的最大化,故从反映企业盈利能力的财务指标中,选择总资产净利润率(ROA)来衡量企业绩效。总资产净利润率同时也是目前企业绩效相关研究中应用较广、测量效果较好的指标,计算公式如下:总资产收益率=净利润/平均总资产。

本研究的解释变量为市场势力(Mpow)。对于企业市场势力,参照以往产业组织理论的文献,采用勒纳指数(Lener index,又称Price-Cost Margins,简称PCM)来衡量,即L=PCM=(价格-成本盈余)/价格,通过此计算公式可以看出,勒纳指数实际上指的是企业在产品市场上的定价能力。但是因为现实中很多企业并不核算边际成本,计算公式难以直接应用,因此,目前许多学者的研究中通常使用平均成本来替代边际成本。参照连小琴等的相关研究[9,12-16],采用上市公司的主营业务数据计算勒纳指数,其中价格用主营业务收入代替,成本盈余用主营业务成本代替。

除了上述关键变量外,根据以往文献对企业绩效问题的研究,主要选取了以下控制变量:(1)企业规模(Size),以期末总资产的自然对数来表示;(2)股权集中度(Soo),以第一大股东持股比率来表示;(3)市场营销(Mar),表示企业对外的广告营销投入强度,等于销售费用与营业收入的比值;(4)资产负债率(Lev),等于总负债额与总资产的比值。

3.3 模型构建

在上述理论分析与变量选择的基础上,构建实证模型如下:

ROAit=β0+β1Mpowitβ2M2powit+β3Sizeit+β4Sooit+β5Marit+β6Levit+εit。

式中:i、t分別表示企业和年份;εit为误差项。

4 实证分析

4.1 描述性统计

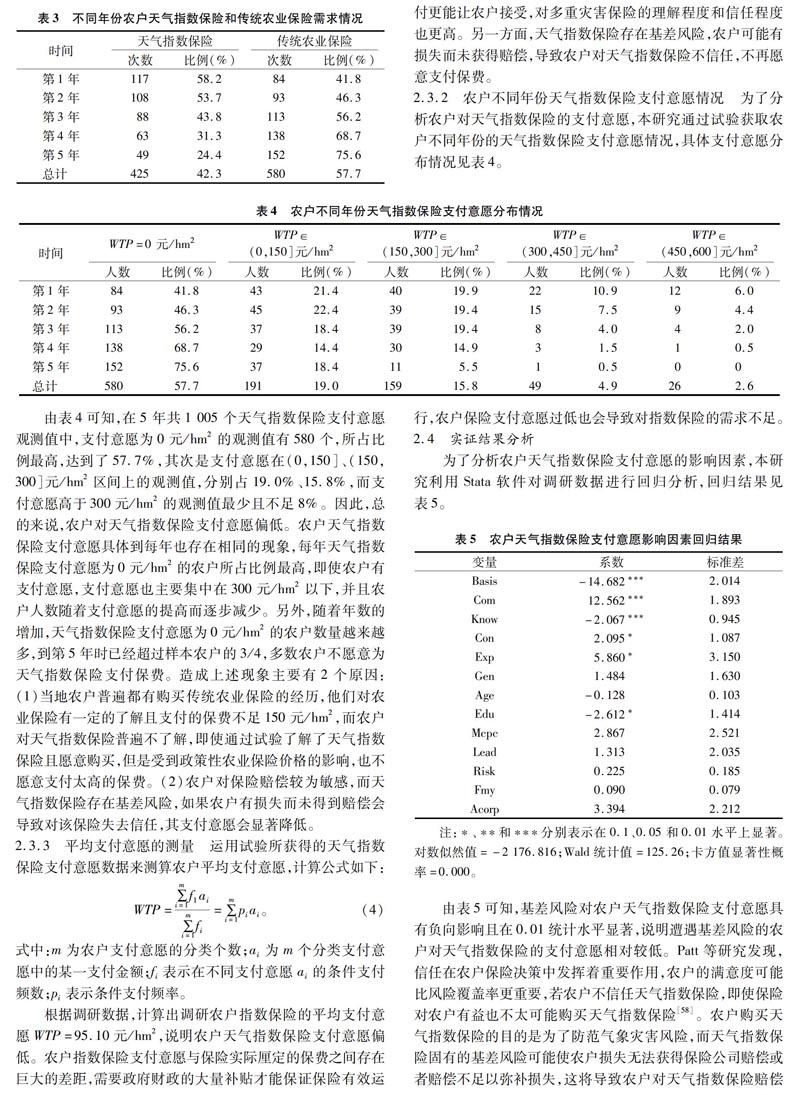

由表1可知,我国农业上市公司的总资产净利润率(ROA)最小值为-0.431,最大值为0.330,说明各公司的企业绩效存在较大差距;均值为0.025,表明我国农业企业绩效水平总体较低,急需有效提高企业绩效。我国农业上市企业的平均市场势力仅为0.209,整体企业市场势力水平较低;市场势力最小值为-0.376,最大值达到了0.859,不同企业的市场势力差异较大,企业之间发展不太均衡,企业在市场势力的拓展方面存在着较大的差距。企业规模最小值为19.478,最大值为24.616,均值为21.581,说明我国农业上市企业的发展已具有相当的规模。综合来看,以上变量能在一定程度上反映出目前我国农业发展“大而不强”的问题。我国农业上市企业的股权集中度最小值为0.042,最大值为0.730,不同企业间股权结构差异较大。在市场营销方面,我国农业上市企业的投入普遍较少,均值为0.054。不同企业间的资产负债率也相差较大,其最小值为0.035,最大值达到了1.249。

4.2 基本回归结果

面板数据回归模型的选择一般有固定效应模型、随机效应模型和混合估计模型3种。在回归模型的选择上,利用F检验和Hausman检验来判断,2个检验的结果都是P<0.05,说明固定效应模型优于混合回归模型和随机效应模型,故本研究选用固定效应模型进行回归分析。

从表2可以看出,市场势力一次项回归系数在0.01水平上显著为正,为 0.490;市场势力二次项回归系数在0.01水平上显著为负,为-0.297,表明我国农业上市企业市场势力与企业绩效显著相关,且两者之间呈现显著的倒“U”形关系,由回归系数值可以计算出市场势力的拐点值为0.825,本研究提出的假说得到验证。在控制变量方面,在农业上市公司中,企业规模与企业绩效存在负相关关系但并不显著;股权集中度与企业绩效存在正相关关系,但是相关性也不显著;企业市场营销与企业绩效呈现出显著的负相关关系,该变量代表企业在产品营销、广告上的投入强度,若在此方面投入过大,可能会占用过多资金资源,使得企业资源分配不合理,进而损害企业绩效;企业资产负债率的回归系数在0.01水平上显著为负,表明企业的资产负债率过高会对企业绩效造成负面影响,不利于企业的稳健经营。

4.3 内生性检验

因为市场势力与企业绩效之间可能会存在内生性问题,从而导致基本回归结果存在偏误,所以运用系统GMM模型进行内生性检验,选用被解释变量滞后一期作为工具变量进行sys-GMM(系统广义矩估计)回归,得到sys-GMM内生性检验结果(表3)。在进行回归时,对工具变量的有效性和随机扰动项是否存在序列自相关也进行了检验,利用Sargan检验验证工具变量的有效性。如果检验结果接受原假设,表明设定的工具变量有效;利用Arellano-Bond检验验证随机扰动项是否存在序列自相关,AR(2)检验的P值大于0.05,从而接受扰动项无自相关的原假设,认为不存在序列自相关。

从表3中可以看出,在控制了市场势力和企业绩效之间可能存在的内生性问题之后,实证结果仍然显示市场势力与企业绩效之间存在显著的倒“U”形关系,说明本研究所采用的固定效应模型的拟合是准确的,本研究提出的假说仍然成立,基本回归模型的实证结果通过内生性检验。

4.4 稳健性检验

为确保结论的稳健性和可靠性,采用替换核心变量法来实施稳健性检验,通过替换核心被解释变量,以检验实证结果是否仍然可靠。从能够表示企业盈利能力的财务指标中,选取净资产收益率(ROE)替换总资产净利润率(ROA),之后仍然按照基本回歸的方法去探究企业市场势力与企业绩效的关系。

从表4可以看出,判断模型选择的F检验和Hausman检验的P值都小于0.05,说明相较于混合估计回归、随机效应回归,固定效应回归对模型的拟合效果更好,据此可得出结论:在将核心被解释变量由总资产净利润率换成净资产收益率之后,固定效应模型仍然是合适的,模型拟合效果仍然最优,为估计结果的稳健性提供了保证。从稳健性检验结果来看,市场势力的一次项系数显著为正,二次项系数显著为负,基本回归结果通过稳健性检验。并且表4中控制变量的回归系数符号和显著性同基本回归结果也是一致的,证明本研究的实证结果稳健可靠。

5 结论与建议

利用2010—2017年国泰安数据库中的农业上市企业公开数据,从微观企业层面研究我国农业上市公司市场势力与企业绩效的关系,在静态面板回归方法下对模型进行了拟合,并将被解释变量滞后一期作为工具变量在系统GMM方法下消除了内生性问题对回归结果准确性的影响,最后通过替换核心变量法进行了稳健性检验。研究结果表明,我国农业上市公司市场势力与企业绩效之间存在显著的倒“U”形关系,研究结果通过了内生性检验和稳健性检验。并且通过市场势力与企业绩效的倒“U”形关系和实证回归系数可以得出,在我国农业上市公司中,企业市场势力存在1个拐点值为0.825,目前已有少数企业达到并超过了此值,位于倒“U”形曲线的右侧,大多数农业企业仍然位于倒“U”形曲线的左侧,需要增强自身市场势力,提高企业绩效。根据农业企业目前拥有市场势力的不同和所处曲线位置的不同,本研究针对性地提出以下政策建议:

(1)位于倒“U”形曲线左侧的农业企业要加强对自身核心竞争力的构建,提高自身市场势力。目前我国农业企业市场势力仍然处于总体偏低水平,与世界农业强国相比,仍存在“大而不强”的问题,为此企业要积极调整经营发展战略,更加合理地分配资源,控制资产负债率,加强创新投入,增强企业核心竞争力,提高自身市场势力,争取在市场竞争中占据优势,提高企业绩效。

(2)位于倒“U”形曲线右侧的农业企业要增强企业创新发展活力,优化企业经营管理机制。优势农业企业在凭借现有的较强的市场竞争力扩大经营规模,提高市场份额的同时,也要不断提高资源配置效率,优化生产经营成本,使得优势农业企业能够真正地独当一面,巩固好市场地位,稳定好企业绩效水平[17]。

(3)政府部门要加强支持,合理引导,积极推动农业现代化产业化发展。政府部门要进一步做好惠企政策,加强对企业研发投入的支持力度[18],营造健康积极有活力的市场氛围,通过供给侧改革、股份制改革、健全管理机制等多种举措,加快我国农业发展形成新制度、新机制、新模式,全方位多角度提高企业的市场竞争力,逐步把企业建设成为股权合理化、经营现代化、管理科学化的高绩效优势企业。

参考文献:

[1]Lerner A. The concept of monopoly and the measurement of monopoly power[J]. Review of Economic Studies,1934,1(3):157-175.

[2]吴红梅. 高管声誉、市场势力与企业成长性的关系研究[D]. 宜昌:三峡大学,2015.

[3]Smirlock M. Evidence on the(Non)relationship between concentration and profitability in banking[J]. Journal of Money,Credit,and Banking,1985,17(1):69-83.

[4]Berger A N,Hannan T H. The price-concentration relationship in banking[J]. Review of Economics and Statistics,1989,71(2):291-299.

[5]Motta M. Market power and welfare[M]//Motta M. Competition Policy:Theory and Practice. Cambridge:Cambridge University Press,2004.

[6]刘小玄. 中国转轨经济中的产权结构和市场结构——产业绩效水平的决定因素[J]. 经济研究,2003(1):21-29,92.

[7]陈小毅,周德群. 中国煤炭行业市场结构与经济绩效實证研究[J]. 统计与信息论坛,2009,24(4):36-41.

[8]汪贵浦,陈明亮. 邮电通信业市场势力测度及对行业发展影响的实证分析[J]. 中国工业经济,2007(1):21-28.

[9]连小琴. 广告投放、市场势力对财务绩效的影响研究[D]. 厦门:华侨大学,2015.

[10]胡春阳. 市场势力与僵尸企业绩效:基于修正Lerner指数的实证检验[J]. 山西财经大学学报,2018,40(3):52-64.

[11]程心浩. 对外开放与连锁零售企业的市场势力及发展绩效[D]. 杭州:浙江大学,2018.

[12]Aghion P,Bloom N R,Blundell R,et al. Competition and innovation:an Inverted-U relationship[J]. Quarterly Journal of Economics,2005,120(2):701-728.

[13]Gaspar J M,Massa M. Idiosyncratic volatility and product market competition[J]. The Journal of Business,2006,79(6):3125-3152.

[14]Peress J. Product market competition,insider trading,and stock market efficiency[J]. The Journal of Finance,2010,65(1):1-43.

[15]张益明. 产品市场势力、公司治理与股票价格信息含量[J]. 南方经济,2011,29(12):26-40.

[16]曹 越,宋瑞霞,吴昊旻. 产品市场势力、企业避税与股价信息含量[J]. 江西财经大学学报,2017(1):28-47.

[17]赵 蕾,孙慧武,侯卫东. 渔业龙头企业与养殖户的利益联结机制——以罗非鱼加工企业为例[J]. 江苏农业科学,2017,45(1):286-289

[18]邵兴娟,展进涛. 政府补贴对涉农企业技术创新投资行为的激励效应及对策建议[J]. 江苏农业科学,2017,45(14):272-276.

猜你喜欢

商业经济(2016年3期)2016-12-23

商场现代化(2016年26期)2016-11-21

大学教育(2016年9期)2016-10-09

环球时报(2016-07-26)2016-07-26

环球时报(2016-03-09)2016-03-09