商业银行参与影子银行业务与金融风险传染

2019-08-19 01:39马德功赵新韩喜昆

重庆大学学报(社会科学版) 2019年3期

关键词:商业银行

马德功 赵新 韩喜昆

摘要:商业银行通过通道、同业等方式参与影子银行业务,以此达到规避监管、扩张信用的目的,最终造成了中国式影子银行的快速发展。在此背景下,探究商业银行参与影子银行业务与金融风险传染之间的关系,对于明确风险传染生成机制、防范系统性金融风险具有重要意义。文章使用2007—2017年间上市金融机构的微观数据,对商业银行条件在险价值CoVaR进行了测算,并基于面板VAR模型,从影子银行体系资金供给方的视角出发,实证分析了中国商业银行参与影子银行业务对金融风险传染的影响。结果表明:影子银行对商业银行有明显的风险传染效应,而商业银行参与影子银行业务是其受到影子银行风险传染的重要原因。商业银行作为影子银行体系最主要的资金供给方,通过应收款项类投资和买入返售金融资产等非信贷科目持有的影子银行资产越多,则与影子银行具有越高的资产负债关联,将受到更高的风险传染。据此建议:应充分关注商业银行通过非信贷科目向影子银行部门提供资金的行为,同时还应加强监管协调、防范监管套利等。

关键词:商业银行;影子银行业务;风险传染;条件在险价值模型;面板向量自回归模型

中图分类号:F832.33 文献标志码:A 文章编号:1008-5831(2019)03-0072-12

一、研究背景与问题

2007年美国次贷危机的爆发使影子银行成为各界关注的热点问题,影子银行带来的金融过度创新和监管缺失被归咎为金融危机产生的主要原因。不同于欧美影子银行模式,中国影子银行主要从事信贷融资活动,在金融创新与监管跟进的往复过程中,先后经历了银信合作、银证合作等通道类业务模式,并逐步向买入返售金融资产等同业业务模式扩展[1]。无论商业银行参与影子银行业务的具体形式如何变化,其实质依然是商业银行通过与不同的过桥方进行合作,对接理财产品、资管计划等影子银行业务,绕开信贷监管和利率限制等外部约束,达到变相发放贷款的目的。

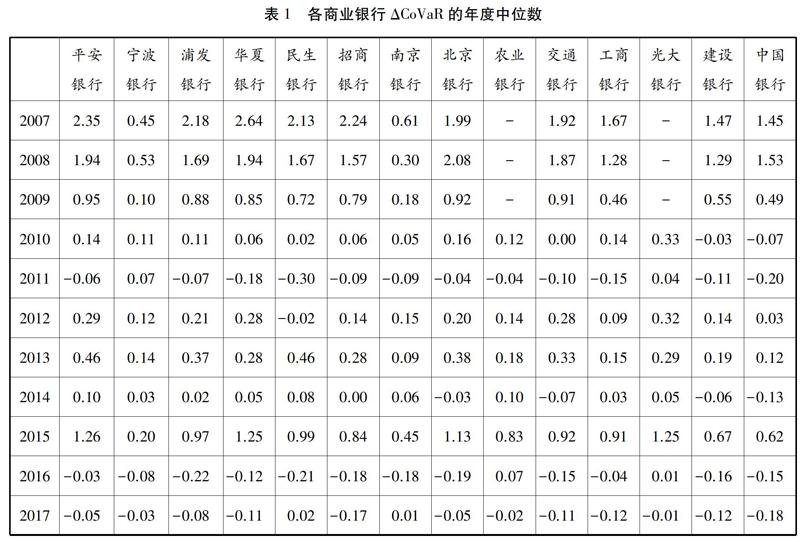

大量针对次贷危机的研究表明:单个金融机构的风险控制并不能有效防范系统性风险的生成和积累,系统性风险在空间上就表现为风险在机构之间进行传染,而非银行金融机构则更容易产生风险传染效应[2]。美国以资产证券化为基础的影子银行加强了商业银行等金融机构之间的关联性,危机期间影子银行机构抛售资产证券化产品等行为使风险在金融机构之间蔓延,最终导致商业银行遭受巨大的系统性风险和资产损失。从资金供给的视角看,在中国影子银行体系的运行中,商业银行不仅承担了代销影子银行产品、管理资金等职能,更是通过应收款项类投资等非信贷科目持有大量影子银行资产,向影子银行部门提供资金,成为整个影子银行体系最主要的资金供给者之一。目前有大量研究计量分析了中国影子银行发展对商业银行盈利能力和个体经营风险产生的影响,也有部分研究刻画了影子银行对商业银行的风险传染效应,但尚未有研究将中国商业银行参与影子银行业务的行为与金融风险传染效应的产生相联系。因此,本文基于2007—2017年上市金融机构数据,在对商业银行条件在险价值CoVaR进行计算之后,实证分析了商业银行参与影子银行业务与金融风险传染效应之间的关系。

相比于現有研究,本文的工作体现在以下两个方面:一是当前研究很少讨论影子银行向商业银行进行风险传染的原因,而本文重点关注商业银行参与影子银行业务对其受到风险传染造成的影响,为更好地理解中国系统性金融风险如何产生提供了新的经验证据;二是有别于现有微观研究使用的理财产品等数据,本文沿用祝继高等的研究思路[3],从影子银行体系资金供给方的角度出发,使用商业银行应收款项类投资等资产负债表数据进行实证研究,对正确理解商业银行在影子银行体系中扮演的角色进行了有益探索。

二、文献回顾

(一)影子银行运作模式

欧美影子银行具有高度的技术复杂性。Pozsar等认为影子银行的职能包括将高风险、长期限的金融资产进行打包,提供期限转换和信用转换功能,组合成为信用风险较低、期限较短的金融产品,并出售给消费者[4]。Gorton等认为欧美影子银行系统的三大主要业务包括将银行资产从资产负债表进行剥离的ABS业务、货币市场共同基金和为证券化提供支撑服务的回购业务[5]。

中国影子银行技术复杂程度相对较低,主要从事信贷类业务。王喆等详细梳理了影子银行发展历程,认为商业银行参与影子银行业务的实质在于隐藏信贷行为、变相发放信贷资金,通过寻求不同的过桥方和延长业务链条来规避监管,而其业务模式目前正从通道类业务向同业业务扩展[1]。Chen Kaiji等认为商业银行在金融监管和货币政策的双重约束下,为提高经营利润,将原本计入信贷科目的资产移入非信贷科目,最终扩大了实际放贷规模,成为影子银行体系的主要资金来源之一[6]。

(二)影子银行发展与商业银行风险

鉴于次贷危机的经验教训,关于影子银行的研究从一开始就聚焦于对金融体系产生的风险冲击。Acharya等认为以ABCP业务为代表的影子银行是次贷危机较早阶段的风险核心部门,商业银行以资产支持的商业票据为管道,将数以万亿计的资产进行证券化,并为其提供了明确的担保来降低监管的资本要求,但并未使风险向外部转移,资产损失仍由商业银行进行承担,并为外部投资者提供了追索权,导致持有这些影子银行产品的商业银行资产回报率降低[7]。Nesvetailova通过案例分析,认为CDO等影子银行业务在次贷危机期间导致的流动性短缺造成了投资者恐慌和信任危机,使商业银行遭受重大资产损失[8]。

国内研究主要从宏观上分析影子银行发展对商业银行风险的影响。毛泽盛和万亚兰计算了商业银行稳定性指标,并建立非线性方程,对影子银行影响商业银行体系稳定性进行计量分析,提出影子银行发展对商业银行稳定性具有倒U型的阈值效应[9]。王擎和白雪使用省级面板数据,实证检验了区域影子银行发展对商业银行不良贷款率的影响,主要结论认为影子银行发展最终会提高商业银行不良贷款率[10]。极少数研究使用微观数据讨论了商业银行参与影子银行业务时所承受的个体经营风险,如祝继高等使用商业银行买入返售金融资产规模作为商业银行从事影子银行业务的指标,研究发现商业银行通过同业业务进行资金融出的行为能够显著增加个体经营风险,而对利润的追逐是其从事影子银行业务的根本动机[3]。高蓓等以理财产品活跃程度为指标,实证分析了商业银行发行理财产品、参与影子银行业务对自身经营稳定性的影响,发现理财产品的发行能够降低商业银行盈利能力,最终为商业银行带来更高的经营风险,且各种理财产品都会带来这种效应[11]。上述研究讨论了影子银行与商业银行风险之间的关系,但均以不良贷款率、经营稳健性等传统风险作为考察对象,未涉及风险传染效应等系统性风险相关问题。

猜你喜欢

中国外汇(2019年10期)2019-08-27

中国外汇(2019年8期)2019-07-13

经济技术协作信息(2018年20期)2019-01-19

消费导刊(2017年20期)2018-01-03

项目管理技术(2016年12期)2016-06-15

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

河北金融年鉴(2014年0期)2014-02-27