基于Taylor效应的中美汇率传递效应实证分析

2019-08-17 08:56:20郭树华

云南社会科学 2019年4期

郭树华 赵 晨 杨 铖

一、研究综述

“Taylor效应”是指汇率变动对国内价格的不完全传递效应。一价定律与购买力平价理论首次描述了汇率与价格的传递效应,然而随着世界贸易及金融环境的变化,浮动汇率制度逐渐被很多国家所采用,继而带来了汇率的大幅波动,但价格却没有随着汇率的变动而大幅波动,这与传统理论产生了矛盾,这种现象被越来越多的学者意识到,并由此展开了持续的研究。

早期的研究主要集中于微观层面,Krugman提出了PTM(依市定价)理论,即当面对垄断市场时,厂商会根据每个市场的具体情况制定相应的定价政策,来稳定已经占有的可分割市场的份额,从而削弱汇率对价格的传递作用。从厂商的机会成本来看,所有厂商对于进入国外市场都需要投入相应的成本,而退出外国市场也意味着前期投入不一定能收回,所以绝大部分厂商都不会让汇率的剧烈波动完全表现在商品市场上,或者延迟这种传导,以便维持国外商品市场相对稳定。①Krugman,“Pricing To Market When The Exchange Rate Changes”,Nber Working Papers,1986.Krugman和Dixit都从各个方面研究了这种现象。②Krugman,Paul R,“Strategic Trade Policy And The New International Economics Review”,The Canadian Journal of Economics,vol.21,(No.2),1988,p.434.③Avinash Dixit,“Hysteresis,Import Penetration,and Exchange Rate Pass-Through”,The Quarterly Journal of Economics,vol.104,(No.2),1989,pp.205-228.以上研究都是着眼于贸易品的价格传导,事实上很多学者注意到非贸易品的价格也会随着汇率变动而变动,于是将研究范围从贸易品扩展到所有消费品。这一阶段的研究认为,进口商品不仅包括最终消费品,还包括中间商品,两种商品进入最终销售阶段还要经过分销、加工、再分销等环节,而每一个中间环节都会削弱汇率的价格传递作用,从而造成汇率的不完全传递,Mccallum和Nelson认为,运输、分销、再加工等因素同样对商品的最终价格产生影响,而且这些因素是在国内产生的,汇率的变动基本上不会对这些因素造成实质性的影响,因而汇率的变动对于商品最终价格的影响肯定存在不完全的现象。①Mccallum B.T.,Nelson E,“Monetary Policy for an Open Economy: An Alternative Framework with Optimizing Agents and Sticky Prices”,Oxford Review of Economic Policy,2000,(16): 74-91.

在后续的研究中,越来越多的学者认识到微观层面的局限性,从而逐渐将研究方向转向宏观层面。Obstfeld和Rogoff等认为,出口厂商的定价货币及定价模式对汇率的传导有直接影响,而且是不完全的。②M Obstfeld,K Rogoff,“The Intertemporal Approach to the Current Account”, Working Paper,1995,pp.1731-1799.也有一部分学者认为,市场机制会随着全球经济一体化的进程不断完善,价格传递的扭曲现象将得到改善。另外一部分学者则认为,国际间经济开放度越高,意味着国与国之间的联系更加紧密,那么一国的物价变化很容易就传导至另外一个国家,从而使汇率变动对物价的传导越来越大。也有很多学者从贸易壁垒的角度,对汇率的传递机制做了很多研究,也同样得出了不完全传递的结论。

Taylor结合微观与宏观的传递理论,从厂商的交错定价行为入手,研究了美国20世纪90年代的汇率不完全传递现象,结果表明,汇率的不完全传递程度与通货膨胀正相关,即通货膨胀越明显,汇率的传递越完全;通货紧缩时传递越不明显,而造成这个问题的关键在于交错定价影响传递持续性。另一方面,传递效应的强弱直接影响了货币效应的独立性,在传递效应较强时,货币政策必须考虑物价稳定因素,传递效应弱时,货币政策可以专门为政策决策服务。③Taylor J,“Low Inflation,Pass-through and Pricing Power of Firms”,European Economic Review,2000,pp.1389-1408.

综上所述,尽管前期研究都从不同层面对汇率传递效应进行了系统分析,但是针对汇率和价格在不同通货膨胀条件下的传递效应,还需要进一步进行拓展研究。

二、模型说明

(一)理论模型

首先是消费者层面的效用函数在约束条件下求极值的过程。参照Redux模型④Obstfeld M.,Rogoff K,“Exchange Rate Dynamics Redux”,Journal of Political Economy,1995,pp.624-660.,并假设国内外资产市场是完全的,货币政策独立。每一个经济参与者的效用与消费、实际货币余额及劳动供给相关联,且行为目的达到效用最大化。其次是在确定的生产函数及Taylor交错定价模型下求极值的过程。从厂商方面出发,每一个厂商的生产方程为柯布道格拉斯形式,并以利润最大化为目的。最后,由于厂商的成本包括进口中间商品可推导汇率与国内价格的关系。货币供应量及汇率的变化都会影响经济环境,假设货币当局运用汇率工具对宏观经济进行反馈调节式的调控,即通过物价调节反馈至汇率,则汇率传导至价格指数的方程:

系数关系为 ρ1=δ1+σδ2,ρ2=δ2,汇率与价格指数的传递强弱取决于ρi的大小,短期传递的强弱由ρ2决定,长期传递的强弱由ρ1决定。其中ρ2=δ2,ρ2表示的是货币冲击对本期价格的影响,而该强度的大小由边际成本对货币冲击和汇率变化的反应强度来决定。同时从反馈机制可以看出,如果政府调节系数σ很大,那么εt(货币冲击)就会很小,对组成成本的中间商品价格影响较少,那么由成本决定的终端商品的价格影响很少,即对本期价格的影响程度较弱,σ与ρ2=δ2成反比。如果价格是连续的,而政府调控系数的大小直接决定了价格的关联程度,调控系数越大,关联程度越低,即σ与δ1成反比,总之,σ与ρ1及ρ2成反比。根据Taylor的理论,σ的大小与通货膨胀成反比,即政府的宏观调控强度越大,宏观经济的波动越弱,通货膨胀将会处于较低且平稳的状态,同理可得相反的结果。综上所述,汇率传递强度取决于通货膨胀的环境,不同的通货膨胀环境对应不同的传递强度,两者之间的传递关系由式(1)给出。

(二)实证模型

通过消费者、厂商及政府的行为方式可得到不同通货膨胀环境下汇率与价格指数的传递路径及强度,但是在实证部分本文放宽了理论中的相关假设,例如:滞后期、国外价格始终处于稳态、货币当局只采用反馈模式操作等,建立以下实证模型:

其中πi(L)为滞后阶系数,它不仅取决于自身变量的滞后阶数,而且与及随机误差项有关。Gt为国内因素,为国外因素,Et为汇率因素。

三、实证分析

从Taylor理论可以看出,在不同通货膨胀条件下汇率的传递效应是不同的,因此首先应当将数据区间按照通货膨胀的程度进行分类,然后根据(2)式,按照自回归滞后分布误差修正模型进行评估,最后在对汇率的传导渠道运用Granger因果关系检验每个传递渠道的通畅性。

(一)数据的选取及描述性分析

2008年下半年随着自然灾害和美国次贷危机爆发,中国面对的内外部环境都对经济发展不利,政策导向变为适度宽松。2011年至今,虽然中国经济并没有随着全球经济的衰退而快速下滑,反而成为世界经济重整的强大引擎,但是前期的政策却影响了中国经济结构性改革的进程,致使中国结构性问题较为突出,这一阶段中国的政策导向是在稳定经济增速的同时重点加强对经济结构的调整。考虑到数据的可参考性,本文选取2008年1月至2017年6月间的数据作为样本。价格因素为中国月度CPI,记为P。国内因素为中国月度GDP,但是国家统计局未公布以月份为频率的GDP数据,本文以季度GDP为基础,将规模以上工业增加值的月度环比及同比数据看做月度GDP的环比及同比数据,来近似计算月度GDP。考虑到美元的国际货币地位及中美贸易比重的大小,中美双边汇率(E)对中国名义有效汇率(NEER)起主导作用,所以将中美双边汇率对中国名义有效汇率的冲击FS(FS=NEER-E)的月度数据作为汇率因素引入方程。汇率均采用直接标价法,汇率上升人民币升值。国外因素为月度国际价格指数,为实际有效汇率)。

以上所有数据均以2008年1月份的数据作为基期,并做X12季节调整,数据来源为国际清算银行、国家统计局、wind数据库。下面对数据做描述性分析:

自2008年以来,人民币名义有效汇率总体上经历了一个先升后降的过程,首先是在2008年1月至2009年3月经历了一个急速的升值过程,最大值为119,随后进入了一个波动上升的过程,并在2015年7月达到了峰值141,随后就开始快速下降至127。CPI在一开始经历了一个缓慢下降的过程,而后就开始逐步攀升,但不同阶段攀升的速度有所不同,从两者的关系来看,2008年至2009年初,两者呈反向变动,之后很长一段时间内大体呈正向变动,最后一小段为反向变动。这说明中国可能存在汇率的不完全传递效应。

(二)数据的分区

根据Taylor理论,本文从时间序列持续性的角度出发,以ARMA模型为基础对数据变化点做邹氏稳定性检验,首先对通货膨胀率CPI_M(月度环比)时间序列做平稳性检验(ADF),检验方程没有时间趋势项但有常数项。T统计量为-10.67329,表明通货膨胀率为平稳序列。接着建立ARMA(p,q)模型,自相关及偏自相关系数在2处存在峰柱现象,可检验模型为ARMA(p,q),其中,通过综合对比AIC、SC、HQ信息,模型识别为ARMA(1,2),建立ARMA(1,2)模型。

对于该模型来说,各个系数显著,模型所有复根的值都小于1,因此,可以认为所估计的ARMA(1,2)模型是平稳的且可逆的,模型形式如下:

2008年中国国内生产总值(GDP)为30.1万亿元,同比增长9%;居民消费价格指数CPI同比上涨5.9%,面临较强的通货膨胀压力,货币当局执行了紧缩货币政策,以减轻通货膨胀进一步加剧的压力。2009年全国GDP总量为33.5万亿,同比增长8.7%;居民消费价格指数CPI下降0.7%,货币政策为适度宽松型的。2010年全国GDP总量为39.8万亿元,同比增长10.3%;CPI上涨3.3%,货币政策为宽松型的。2011年全国GDP总量47.1万亿元,同比9.2%;CPI同比上涨5.4%,人民银行执行稳健的货币政策。2012年至2014年,全国GDP平均增速为7.63%;CPI平均增幅为2.4%,人民银行均执行稳健的货币政策。2015年至2017年上半年,人民银行继续执行稳健的货币政策,但是在针对性和有效性方面更加重视局部调整,以此来预防经济结构调整带来的经济下行预期,CPI同比平均上涨1.6%。

以上结合中国货币政策的实施背景及通货膨胀情况,确定通货膨胀的变化转折点,并以(3)式为基础,将数据做邹式稳定性检验,F统计量在1%的显著性水平拒绝原假设,认为数据发生结构性变化。高通货膨胀区间为:2008.01-2011.10,低通货膨胀区为:2011.11-2017.06。

表1 模型估计

(三)实证模型

通过区间划分,本文将在模型(2)中加入虚拟变量,当处于低通货膨胀期时,当经济环境处于高通货膨胀期时,将虚拟变量与汇率的交叉项引入,那么模型将变为:

其中,Et为汇率因素,接下来将通过实证分析来决定汇率因素的变量选取。

由于自回归分布滞后模型一方面可以同时得到长期和短期的传递系数,另一方面无论模型中的变量序列是平稳序列还是一阶单整,都可以运用该模型进行估计,且得到的回归系数是一致且有效的。

首先,对所有变量做单位根检验:

表2 平稳性检验

由(4)式可以建立如下ARDL模型:

选用人民币有效名义汇率作为汇率因素变量,得到(5)式模型:

由于美元是国际货币,而中美贸易在中国的对外贸易中占比很大,所以有理由相信中美双边汇率对中国名义有效汇率及汇率传递效应会产生影响,所以将中美双边汇率对中国名义有效汇率的冲击加入方程,得到(6)式模型:

那么运用eviews10.0对不同变量的ARDL模型做回归,结果可知,(5)式模型中REER在10%的显著性下通过检验,即REER可以解释P,拟合优度为0.999904,拟合程度较好,但在(6)式模型中REER的显著性下降,不能通过假设检验,即REER的系数不显著,而FS(FS=REER-E)可通过1%的假设检验,较为显著,且加入FS后模型的拟合优度变为0.999911,比之前的模型要好,这说明FS能够替代REER作为汇率因素的代理变量。

由上文可知所有变量均为I(1),F检验可以用于检验水平变量是否存在长期均衡关系,原假设为不存在长期均衡关系,即:λP=λFS=λGDP=λP*=λDFS=0,检验结果表明F=5.319009,大于I(1)的临界值4.44,即拒绝原假设,变量之间存在长期均衡关系,运用长期ARDL模型:

由于较长的滞后期会产生序列相关性,本文选择的最大滞后阶数为6,eviews 10可根据SC准则,自动选择最佳滞后阶数,估计结果见表3:

表3

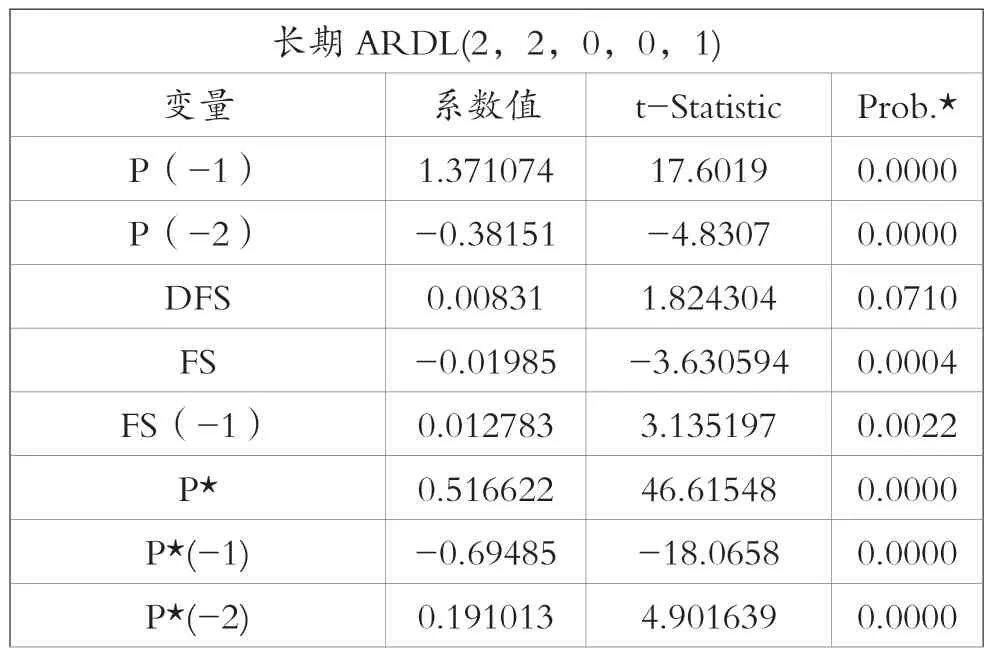

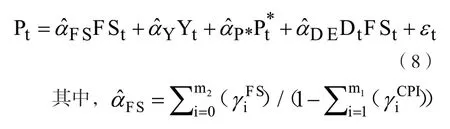

结果表明拟合优度较好,比(5)式模型及(6)式模型都要好,各个系数显著,且不存在序列相关性。由上述ARDL模型可转化为长期均衡关系:

估计结果见表4:

续表4

对于长期模型而言,(1)用人民币名义有效汇率作为代理变量时,虽然系数显著且拟合优度等都很好,但是当中美双边汇率对人民币有效汇率造成冲击的变量加入方程时,REER的系数变得不显著,拟合优度进一步提高,说明中美双边汇率在汇率传递过程中有重要作用。(2)汇率的长期传递系数为-0.67698,即中美双边汇率对人民币有效汇率的冲击变动1%,国内物价降低0.67698%,呈反向关系且传递不完全。(3)通货膨胀的大小对于汇率的传递存在很大影响,当在低通货膨胀时传递系数由-0.67698变为0.119299,不仅传递系数的绝对值变小,而且方向也从反向变为正向。(4)各项系数均显著,且拟合优度较好,说明变量对CPI有影响且解释较好。

对于短期模型来说,(1)汇率短期传递系数为-0.01433,即短期来说传递也是呈反向的,但是对于长期系数来说虽然系数依旧显著,但是影响较小。(2)短期传递系数存在明显的滞后效应。(3)短期D(DFS)的系数不显著,说明在短期内汇率的传递效应不受通货膨胀大小的影响。(4)拟合优度0.997292,拟合情况较好。

然后进行传导渠道效应检验:汇率的传递渠道分为价格渠道和货币渠道,价格渠道的传导路径为汇率因素FS→进口商品价格Pim→国内替代商品的价格→国内物价指数CPI。由于汇率的变动会影响人民币升值或贬值的预期,预期的变动会直接导致国外资本的进入和退出,从而影响中国的货币供应量,货币供应量的大小影响国内物价水平,所以有些时候会出现经常项目的逆差,但是国际收支不一定使逆差的情况出现,该条传导路径记为汇率因素FS→国际收支→国内货币供应量M2→国内物价指数CPI。

由于所有变量的一阶差分都是平稳的时间序列,从而分区间以数据的一阶差分对两种传递渠道进行Granger因果检验,从而检验不同区间的传递渠道的通畅性。不同通货膨胀区间的Granger因果检验见表5:

表5 Granger因果检验

由上表可以看出,在高通货膨胀区间,虽然“d(M2)不能Granger引起d(P)的变化”能够在10%的显著性下被拒绝,但是由于“d(FS)不能Granger引起d(M2)的变化”无法拒绝,导致货币渠道不通畅;另一方面,价格渠道中FS→进口商品价格Pim→国内物价指数CPI的每一个传导步骤都是通畅的。在低通货膨胀区间,无论是价格渠道还是货币渠道都是不通畅的,进一步证明了Taylor效应。高通货膨胀时期,汇率传导明显;低通货膨胀时期,汇率传导不明显。

四、结论及建议

本文通过ARDL模型对“Taylor效应”进行检验,发现无论是长期还是短期传递效应都具有不完全传递的性质。长期内,高通货膨胀下传递效应为反方向传递且系数较高,传递效应较明显;低通货膨胀下传递效应为正向,但传递系数较小,传递效应较低。短期内,通货膨胀因素对于传递效应影响较小,且传递系数较小,传递效应不明显。不同通胀环境条件下的传递渠道也同样证实这个结论,在高通货膨胀环境下,货币渠道虽然不通畅,但是价格渠道通畅;在低通货膨胀环境下,两个渠道都是不通畅的。通过以上实证结论,可以得出以下建议:

第一,首先应该明确传递效应是不完全的,不过在通货膨胀相对较高的时期,这种传递效应对中国的宏观经济有很大的影响,中国在推进汇率制度改革的同时应该健全国内市场机制,有效控制通货膨胀,减少外部经济波动对中国的冲击。这要求中国加强汇率政策和货币政策的协调,将通货膨胀维持在一个较低的水平,防范金融风险的输入。

第二,在维持较低通货膨胀的前提下,中国汇率可以适当拓宽浮动范围,增加汇率的缓冲垫作用,增强中国货币政策的独立性,强化宏观经济调控机制。

第三,传导渠道的检验发现价格渠道较为通畅,从侧面说明了中国目前对于进口需求较为旺盛,也从另一个侧面说明了中国产业转型升级和推进经济高质量发展的重要性。

猜你喜欢

华人时刊(2022年9期)2022-09-06 01:02:32

出版人(2021年11期)2021-11-25 07:34:04

中国外汇(2019年17期)2019-11-16 09:31:04

小学科学(学生版)(2019年10期)2019-11-16 08:55:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

中国环境监察(2017年5期)2017-10-23 05:26:48

电测与仪表(2016年14期)2016-04-11 12:34:22

营销界(2015年29期)2015-02-27 02:38:32