聂夫之道

2019-08-16 10:50

证券市场周刊 2019年24期

约翰·聂夫1964年成为温莎基金经理,并一直担任至1995年退休。在此期间,他将摇摇欲坠、濒临解散的温莎基金经营成当时最大的共同基金。

在聂夫执掌的31年间,温莎基金的总投资回报率为55.46倍,累计平均年复合回报率达13.7%,这个纪录在基金史上尚无人能与其媲美。

在退休前,聂夫还一直兼任威灵顿管理公司的副总裁和经营合伙人。聂夫的成功之道,并不在于使用了高深的投资技巧及数学模型,而是广为人知的低市盈率投资法。

对于A股市场的投资者,聂夫的投资之道完全可以复制,因为低市盈率投资法很容易做到量化选股,而且回溯检验的结果相当不错。

我们运用修正过的聂夫选股方法对2005年5月初至2012年12月底的A股市场进行了回溯检验,结果表明聂夫之道在A股市场可以取得44.12%的年化复合收益率,而同期沪深300指数的年化复合收益率只有13.86%,聂夫之道投资法的年化超额收益达到30.26个百分点。

在24个分季度检验区间中,“聂夫之道”跑赢沪深300指数的次数达到16个,占比为66.67%,单季最高超额收益达到56.77个百分点;在8个超额收益为负的检验区间中,单季最高超额负收益只有10.69个百分点。

此外,我们还将“聂夫之道”与公募基金进行了对比。在全部公募基金中,排名第一的是华夏大盘精选,有“公募一哥”之称的王亚伟从2005年5月开始执掌该基金,直至其于2012年5月离开华夏基金。该基金在2005年5月初至2012年12月底的期间收益率达到1149.07%,即2005年5月初买入价值1元的大盘精选基金,在2012年12月底基金净值将达到12.49元。

作为比较,“聂夫之道” 在2005年5月初至2012年12月底的期间收益率达到1549%,即2005年5月初买入价值1元的大盘精选基金,在2012年12月底基金净值将达到16.49元。

也就是说,如果“聂夫之道”是一只基金,那么其收益率战胜了以王亚伟所领衔“华夏大盘精选”为代表的全部公募基金;此外,与包括开放式和封闭式在内的全部公募基金相比,“聂夫之道”还有一个非常明显的优点,即投资者可以根据自己的决定在任何期间买入和卖出。

07月03日-07月09日的五个交易日中,根据Wind统计,在其所覆盖的券商研究报告中,对沪深300指数的300家成份股公司,业绩调升31家,调降54家。

过去一个月,沪深300指数成份股业绩调升55家,调降73家。

截至07月09日收盘,沪深300指数成份股按总市值除以预测总利润计算的2018年PE平均值为10.68,按照总市值从大到小分为5个区间,同样按照上述方法计算的市盈率平均值分别为9.5、13.41、16.69、16.77、17.98。

相比一周前(07月02日),沪深300指数成份股预测总利润增加0.01%,由31442亿元变为31444亿元;市盈率平均值减少3.53%,由11.07变为10.68。

相比一个月前(06月09日),沪深300指数成份股预测总利润增加0.53%,由31277亿元变为31444亿元;市盈率平均值增加3.98%,由10.27变为10.68。

截至07月09日,过去一周(2019年报告期)每股收益预测上升和下降前10名、过去一周(2019年报告期)评级上升和下降前10名分别如左侧表格所示。

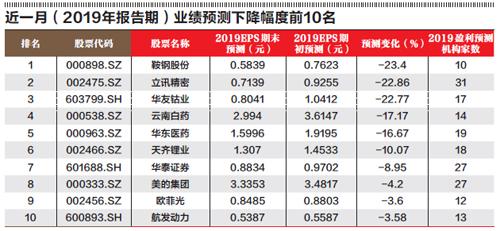

截至07月09日,过去一个月(2019年報告期)每股收益预测上升和下降前10名、过去一个月(2019年报告期)评级上升和下降前10名分别如右侧表格所示。 Wind评级的1分至5分,分别对应“买入”、“增持”、“持有”、“中性”、“卖出”。

创一年新高(新低)股票概况

7.3-7.9日期间,共计59只股票创一年新高。

创新高个股数量居前的行业(申万一级行业分类)为:医药生物(8只)、食品饮料(8只)、公用事业(6只)。

创新高股票在时间上的分布是:7月3日23只;7月4日11只;7月5日7只;7月8日8只;7月9日10只。

上述股票2019年7月9日总市值之和为17781.34亿元。

2018年年报净利润之和675.36亿元,以此计算的静态加权平均市盈率为26.33倍。

2018年年报股东权益之和为4720.42亿元(其中少数股东权益为240.27亿元),以此计算的加权平均市净率为3.97倍。

创新高个股最高价平均值为24.95元。

7.3-7.9日期间,共计121只股票创一年新低。

创新低个股数量居前的行业(申万一级行业分类)为:化工(18只)、机械设备(15只)和建筑装饰(9只)。

创新低股票在时间上的分布是:7月3日1只;7月8日33只;7月9日87只。

上述股票2019年7月9日总市值之和为22983.99亿元。

2018年年报净利润之和1415.16亿元,以此计算的静态加权平均市盈率为16.24倍。

2018年年报股东权益之和为21480.11亿元(其中少数股东权益为2641.13亿元),以此计算的加权平均市净率为1.22倍。

创新低个股最低价平均值为11.95元。

创新高个股总市值与创新低个股总市值的比为0.77:1。

胜券投资分析第310期回顾

胜券投资工具,根据中国股市的具体特点,将CANSILM交易系统进行了优化和调整,使其更符合中国股市的特点,并能满足中国投资者的需要。

牛股通常具有相似的特征,也就是我们这里说的“牛股基因”。胜券投资分析揭秘的牛股基因通常体现在以下四个方面:

首先,牛股表现出良好的成长性。胜券投资分析通过个股的净利润评分、价格相对强弱评分以及两者相结合的综合评分,为广大投资者提供了一种快餐化的基本面选股方式,经过历史回顾检验,牛股往往是综合评分超过80分的股票。

其次,发展前景良好的行业是孕育牛股的温床。

第三,牛股往往在跌跌不止的行情中具有抗跌性。胜券一度强力解读的牛股恩华药业(002262.SZ)和上海家化(600315.SH)等在2014年大盘的颓势中股价逆市上扬并不断创出52周新高;在年底大盘回暖后再创佳绩。

第四,在回暖的行情中不断创出52周新高,并伴随明显的放量往往是牛股启动的标志。

欲了解胜券投资分析选出的A股上市公司及更多详尽信息,请关注新浪微博“胜券投资分析”,通过微博下载本刊电子产品《胜券投资分析》,或登录胜券投资分析网站http://winner.capitalweek.com.cn/查询更多信息。

A股神奇公式

神奇公式是由美国投资大师、戈坦资本的创始人兼首席投资官乔尔·格林布拉特所独创,通过这一公式,他在20年的投资生涯中获得了年均40%的复合收益率。

神奇公式的核心是“低价买入优质股票”,所选用的两个指标是投资回报率(ROTC)和收益率(EBIT/EV),其中投资回报率筛选出来的是“好公司”,收益率筛选出来的是“好价格”。

“好公司”主要是对上市公司的相关财务指标进行衡量,即以基本面为导向的分析,所选出的都是一些“质优”的公司,这个指标相对容易确定。

“好价格”的目标是“低价”股,以价值为导向的投资理论认为,低价是相对于企业的内在价值而言,但内在价值的确定又非常繁杂,神奇公式采用的是一种最便捷的方式,即观察股票的价格走势,通过股票的价格涨跌及市值变化筛选出符合条件的“质优低价”股。

需要指出的是,神奇公式的目标并不是单纯的寻找“好公司”或者“好价格”,而是寻找能够将上述两个因素进行最佳组合的公司,也就是“综合得分”占优的股票。

基于價值投资的理念,神奇公式采用定量与定性相结合的分析方法,理性去筛选和评估某一上市公司的长期投资价值,并建立了详尽、准确的数据库。

与上期(7月2日)“质优价廉”的前20只股票相比,本期(7月9日)的新进股票为江铃汽车(000550.SZ)和南京高科(600064.SH),退出的为上汽集团(600104.SH)和华域汽车(600741.SH)。

猜你喜欢

科学导报·学术(2020年19期)2020-07-09

证券市场周刊(2019年38期)2019-11-02

证券市场周刊(2019年32期)2019-09-07

证券市场周刊(2018年44期)2018-12-21

证券市场周刊(2016年42期)2016-11-08

证券市场周刊(2016年38期)2016-10-21

董事会(2015年8期)2015-08-20

投资与理财(2009年12期)2009-08-14