债市“牛熊转换”的驱动因素及未来走势判断

2019-08-09 09:37:21蒋书彬魏菲菲

债券 2019年6期

蒋书彬 魏菲菲

债市走势与投资者对经济基本面的预期一般呈负相关关系。

经济基本面仍然是判断债市行情转换的关键指标,金融市场利率指标可作为校验指标,物价指标和房地产指标可作为核心指标。

今年尤其要关注猪周期对物价走势的影响,预计CPI的上涨压力可能要大于PPI。

2018年,在经济下行压力增大、债市违约增多、民营企业融资难度增加的情况下,央行共实施四次降准操作,为市场提供中长期资金,推动了我国经济的平稳运行。

在此背景下,债市结束了一年多的熊市行情,收益率不断走低。今年年初,10年期国债收益率降到3.07%,同比下降近100BP。由此,债市行情“牛熊转换”的规律开始影响投资者的心理预期。进入4月以后,10年期国债收益率重新走高,有关牛市行情结束的预期再次出现。那么,影响债市走向的因素是什么?未来债市是会持续牛市行情,还是在盘整后进入熊市?

债市行情转换的驱动因素分析

(一)理论框架

经济基本面因素。从投资的角度看,债市是“避险市场”。当投资者预期经济存在下行压力时,会更倾向于将资金投向债市,以期获取更稳定的投资回报,规避投资风险;反之,当经济增长较快、实体经济繁荣时,投资者的风险偏好会随之提高,会增加高风险资产的投资。因此,债市走势与投资者对经济基本面的预期一般呈负相关关系。

货币因素。货币政策对债市的影响更为直接。从理论上讲,当货币政策宽松、市场资金充裕时,投资者的投资意愿较强,债券、房地产等资产价格上涨的概率较大。

政策因素。在政策因素中,金融监管政策对债市的影响较大,主要是对投资者的行为产生影响。

国际政治经济环境因素。和平稳定的国际政治环境有利于经济增长,动荡与冲突的环境会加剧投资者对市场的担忧。全球经济增长形势通常会影响投资者的投资意愿。当经济增长形势较好时,投资者的投资意愿会更强。

(二)近年来债市走势分析

债市走势总体上受到上述几方面因素的影响。但在实践中,上述因素之间会存在交叉影响,各因素对债市的影响程度也会不同。

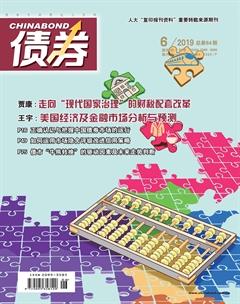

基于数据的可得性,笔者将近年来债市“牛熊转换”的过程划分为五轮行情(见图1)。平均每轮牛市及熊市行情各持续17个月左右,总体上呈现对称特征。本轮牛市自2018年3月开始,截至今年4月,已持续14个月。从均值的角度看,已经走到牛市尾部。但如果与2016年的牛市行情(持续32个月)进行对比分析,则本轮牛市行情仅走了将近一半。

债市行情转换的特征

(一)确定性特征

1.经济基本面企稳

从上述五轮“牛熊转换”行情来看,在每次转换的时点附近都出现经济增长向好的特征,但同时物价上涨压力有所增加。以始于2011年7月、结束于2012年8月的这轮牛市为例。这轮牛市行情历时13个月。从经济数据来看,2012年三季度,我国国内生产总值(GDP)同比增速下行幅度收窄。由于2012年上半年系列稳增长措施发挥作用,2012年四季度,我国GDP增速结束连续7个季度下跌的走势,消费价格指数(CPI)和工业生产者出厂价格指数(PPI)也结束了连续下跌的过程。此外,在上述几轮债市行情转换时点,采购经理指数(PMI)出现上升,房地产指标和基建指标两者中至少有一个出现增长。

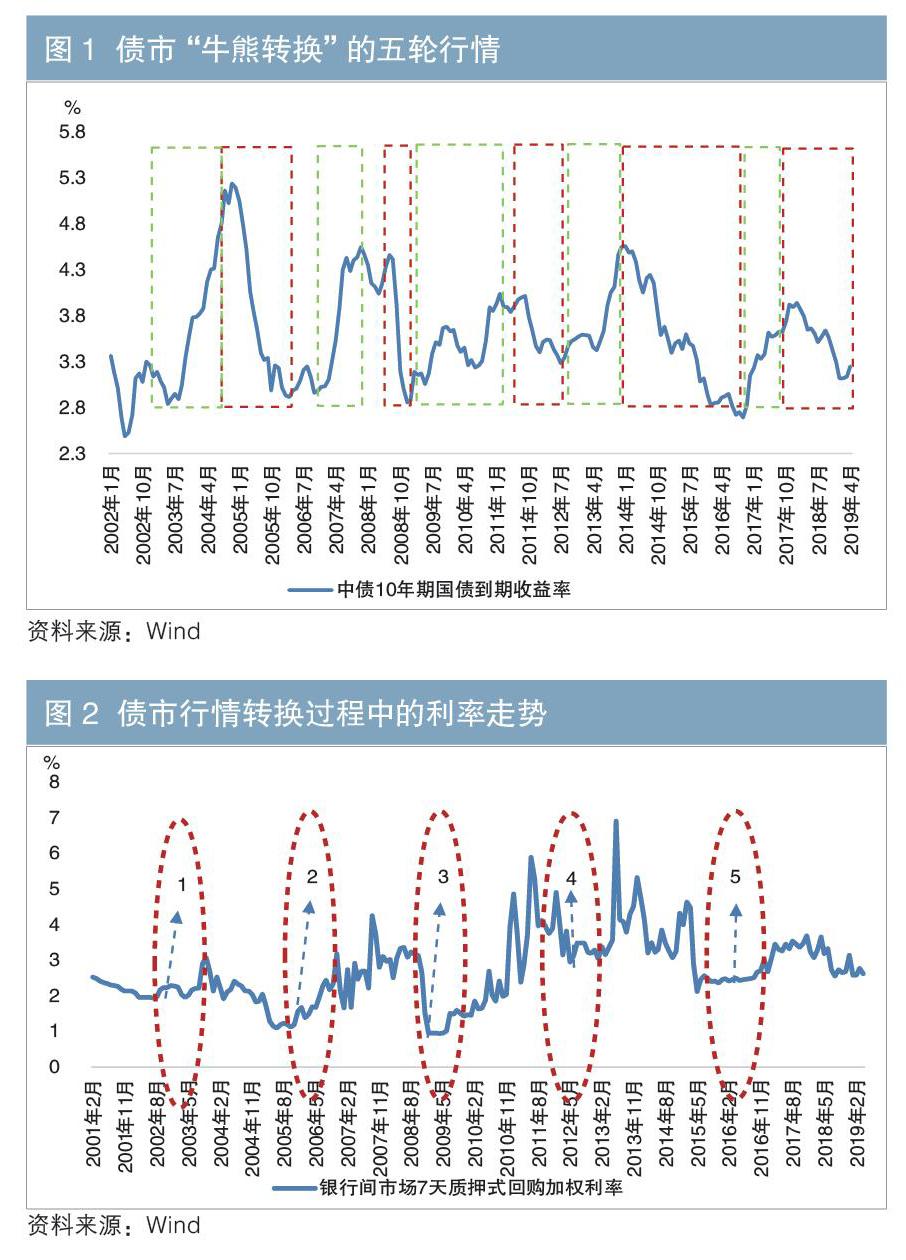

2.金融市场利率有所抬升

在上述几轮债市行情转换过程中,基本上都出现银行间市场7天质押式回购加权利率边际抬升的现象(见图2)。更具体地说,每次熊市开启的时点都位于上一个利率走低周期的尾部。随着利率的不断上升,熊市也进入到不同阶段。因此,当市场流动性宽松到一定阶段后,利率的每一次微小的抬升都应引起投资者的足够重视。

3.房地产行业与基建投资对经济形成交替支撑

从以往债市走势看,每当债市进入或者即将进入熊市时,房地产行业及基建投资数据会同时或者有一方表现强劲,形成对经济基本面的有力支撑。因此,在进行债市投资时,要重视房地产企稳与基建投资发力对债市行情转换的影响。

(二)不确定特征

1.M2的指标效果有所弱化

在引入社会融资规模指标之前,M2一直被作为债市行情转换的先行指标。从以往走势来看,M2同比增速一般会在债市牛市结束前维持在较高水平,预示着经济基本面逐步转好。但近年来随着表外业务的增长和金融市场活跃度的提升,M2的指标作用有所弱化,社会融资规模指标在反映实体经济活跃度以及预示经济基本面方面的效果更为明显。

2.货币政策工具

法定存款准备金率和基准利率指标在判断牛市初期和熊市尾部时效果较好。例如,2018年的这轮牛市行情几乎与央行降准同步开启。但这两个指标在市场由牛转熊时的指示作用有限。2016年11月,债市熊市行情启动,此时距离3月的降准相差8个月的时间。因此,若以法定存款准备金率作为熊市启动的判断依据,其作用有限。

3.监管因素

监管政策具有逆周期特征。当经济过热或者市场过度繁荣时,监管部门会陆续出台相关政策,引導市场行为,规避金融风险。因此,当监管政策趋严时,债市走向熊市的可能性会增加。在进行债市行情转换判断时,可将监管政策作为辅助分析指标。

4.其他指标

其他指标包括国际市场指标、股市指标和债市供给指标。在国际市场指标方面,中美两国国债收益率的利差一直被作为判断中国国债收益率走势的重要参考指标。随着中国汇率市场化改革和利率市场化改革的推进,自2000年以来,中美两国国债收益率的利差波动较大。在2010年以后,利差基本上维持在100BP左右。当利差偏离这一均值时,通常会向均值回归。但该指标只能作为一个辅助判断指标,这是因为利差的变动要经历一个过程,而一般牛市和熊市也仅仅持续1年左右的时间,如果依据该指标进行判断,会存在误判的可能。在股市指标方面,中国的股市与债市并未表现出较强的负相关性,这可能与中国股市的弱周期性有关。在债市供给指标方面,从理论上讲,供给增加可能会对债市形成冲击。但从以往市场来看,在利率债供给大幅增加时,也曾出现信用扩张或者流动性宽松的情况。因此,从长期来看,很难判断债市供给增加对利率走势的必然影响。

影响本轮债市未来走势的关键指标

基于上述分析,笔者得到以下结论:经济基本面仍然是判断债市行情转换的关键指标,金融市场利率指标可作为校验指标,物价指标和房地产指标可作为核心指标。理由如下:

第一,物价指标对债券市场有显著影响。在上述几轮熊市初期,都出现物价有所抬升的趋势。因此,需要关注CPI、PPI等指标。今年尤其要关注猪周期对物价走势的影响,预计CPI上涨的压力可能要大于PPI。

第二,综合考虑房地产和基建因素的影响。今年我国新增地方政府债务限额增加,预计基建投资将对经济形成一定支撑作用。近年来,我国对房地产市场实行了严格的调控政策。在经济下行压力增大的背景下,未来房地产调控政策的走向还有待观察,预计债市仍存在走向牛市的空间。

总之,如果后续物价指标及房地产指标出现抬升,则本轮牛市行情很可能会结束。如果猪肉价格上涨未造成较大的通胀压力,或者房地产调控政策依然严格,则难以通过其他指标形成明确的判断,牛市行情可能会继续,也可能呈现低利率震荡的格局。

作者单位:龙江银行金融市场部

责任编辑:鹿宁宁 印颖

猜你喜欢

当代水产(2019年8期)2019-10-12 08:56:58

中国外汇(2019年21期)2019-05-21 03:04:26

今日农业(2019年13期)2019-01-03 15:05:47

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:28

证券市场红周刊(2018年41期)2018-05-14 18:45:56

西部金融(2017年11期)2018-04-22 06:33:24

中国集体经济(2017年35期)2017-12-11 12:08:24

销售与市场(营销版)(2016年8期)2016-09-13 06:43:18

中国证券期货(2015年6期)2015-06-16 10:24:26

卓越管理(2008年7期)2008-08-19 10:28:28