货币政策对居民购房行为的影响

2019-08-06 02:42周文琪徐军吴昊周啸

合作经济与科技 2019年15期

周文琪 徐军 吴昊 周啸

[提要] 本文基于货币政策及货币工具理论基础,结合已有对居民购房行为因素的分析,从各方面阐明并解释房地产市场现状,多角度解释中国货币政策对居民购买行为的内在影响。研究发现:在排除房价自相关因素前提下,货币政策的调整对居民购房行为具有显著性影响,政府出台的调控政策大多数对房价造成负影响以达到调控目的。由此可见,我国宏观房地产政策能够确切有效地调控房地产市场,能够有效地抑制房产价格出现大幅度变化。从南京的实际情况来看,供给与需求相对持平,需求量为完全释放、相对稳健,因此货币政策对居民购房行为的影响也处于稳定态势。

关键词:房地产交易;房地产价格;货币政策;宏观调控;居民购房

中图分类号:F83 文献标识码:A

收录日期:2019年4月25日

“促进社会主义市场经济体制下房地产市场的平稳健康发展,要采用松紧适度,稳健的货币政策,必须深化利率市场化改革,既要降低实际利率,同时也要完善利率形成机制。”李克强于2019年全国两会政府工作报告会议上的这段话深刻指出,通过货币政策的调整传导机制影响房地产市场的供需,已然成为我国调控房地产市场平稳健康运行的重要手段之一。然而,房价却在国家宏观调控手段下不断上涨,其中原因引人深思。

一、文献综述

(一)居民购房行为影响因素研究综述

1、宏观政策因素。在宏观经济政策方面,经济学家认为,首付比例、房产税和贷款利率这三个因素是影响居民购房行为的主要因素。Jaffee and Rosen(1979)认为,当国家出台限制性的房地产政策之后,居民意识到房地产市场预期不景气,购房的意愿将会降低,房地产市场将变得萧条,反之房地产市场交易量和交易总额将会增加,房地产市场将变得繁荣;经济学家Capone从个人所得税的角度另辟蹊径,他认为国家试图通过降低个人所得税来影响居民购房意愿是没有任何作用的。

2、消费者个体因素。Markus(1995)的观点是,在居民购房的决策过程中,居民作为消费者自身的财富、教育和家庭类型因素决定了房产位置的选择;PamiDua(2009)通过实证研究了居民购房态度的决定因素,他认为消费者考虑购买公寓的因素包括预期财务状况、预期利率、预期房价、预期财富和可支配收入;Hall(1978)认为,家庭消费最重要的决定因素是财富水平;Skinner(1989)使用居民收入的动态跟踪数据证实,财富对消费有显著影响。

3、住宅特征因素。Hoyt(1939)对美国36个城市的住房租金数据进行了一项研究,认为城市住房租金并非是同心圆分布。相反,市中心沿主干道向外扩展,并以扇形分布,导致高租金和低租金房屋的地理差异,高租金住宅通常分布在交通线附近,廉租房则位于其偏僻的两侧区域。这也说明了,交通地理位置的优劣也是决定居民购房抉择过程的一个重要因素;Jennifer(2000)认为,父母对教育质量的信念影响了购房的选择,而接近“享有盛名”的学校的住所在人们购房选择方面产生了“吸引力”。

(二)货币政策对居民购房行为影响研究综述。卫华(2011)研究了房产税对自住、投资、住房供应和房价的影响,并认为当住房供应量较小时,买家将承担更多的房产税,当供应达到最大值时,消费者将承担较少的负担;谢鹤(2013)在谈到上海和重庆房地产秘密试点的实施后,认为房产税将在短期内对投资型买家产生抑制作用,但从长远来看,对投资收益的影响有限;在对银川市居民进行问卷调查的基础上,马茜(2013)分析了中国房地产税改革对居民购房意愿的影响,并认为最初将征收房产税将显著削弱居民购房的意愿,但进入正常状态后,影响将逐渐减少;陆新海(2013)分析了“新五条”政策的影响,认为二手房购买20%的个人所得税会增加二手房的价格,同时房屋周转率的下降将对有着刚性需求的居民产生一定的负面影响,但也将有助于振兴租赁市场并打击房地产市场的投机行为。

二、理论分析及现状研究

(一)货币政策对居民购房行为影响理论分析

1、消费者住房消费决策模型。居民的购房消费行为,基于马斯洛需求理论,大多居民的目的是满足基本居住的刚性需求。但也有其他居民因个人偏好对房产类型的要求存在差异。消费者不同的需求层次必然导致购房心理的表现形式各不相同。本文将房产自身能影响居民购房心理的因素统称为“内在因素”。

除了上述“内在因素”之外,还有一些“外部因素”影响居民购买房屋的心理。如居民受到经济条件的限制,只能购买经济适用房或普通商品房。根据当前房地产市场的消费情况,影响购房心理的外部因素主要包括经济条件、现代生活方式追求、投资心理、从众心理等。由于这些因素都是非房地产部分,因此本文将其称为“外部因素”。

(1)地理位置。对于地理位置,居民购房时考虑的因素反映在三个方面:首先,从交通通达性上来说,通达性意味着交通无障碍性的高低。方便快捷的房地产不仅可以轻松到达重要的地方,如市中心、地铁站等,而且可以大幅度地减少可免的交通成本。其次,考虑到房产周围的环境和景观条件。随着生活水平的稳步提高,人们的需求层次也随之拔高。一开始居民购房最简单的需求是“有房住,吃的饱”,到现在将需求集中在房屋景观、周围环境、气候等人文因素上。最后,配套设施也是影响居民选择房产地理位置的重要影响因素。当一个居民家庭进行购房抉择时,配套设施的齐全与否决定了小孩的教育是否能够就地解决,老人的娱乐保健是否能够得到保证。

(2)开发商品牌。在购房者心目中,房产质量过关、开发商信誉可靠、物业管理服务优越是品牌房地产公司开发项目的标签。社会经济的发展使得人们不再满足于物质文明的需求,房產开发商品牌价值对购房者的影响日益明显。对品牌房地产公司项目的追求反映了购买者寻求其优越地位的消费心理,这是经济学中的品牌效应心理。

(3)人文环境。“文化是环境的人文部分”。消费者在宗教、文化、传统和地区特征等社会和人文方面存在差异。不同地区的消费者在购买房屋时,会根据自己的“生活文化”选择自己最心仪的住房产品。社会形成的消费氛围、时尚潮流和社区文化也将使居民顺应大众潮流购买房屋。而房地产开发商也抓住了这一痛点,将项目定位为“高档社区”、“书香门第”等,以期消费者对号入座。

(4)物业管理。物业管理代表着房地产开发商对消费者购房的售后质量保证。物业管理可以成为房地产市场的销售环节,这实际上是房地产销售机制的进一步完善。人们生活水平的提高和精神文明的追求使居民更愿意为环境付费,购买舒适,购买便利,住房消费观念的概念正在逐步形成。因此,物业管理公司的服务质量也在居民购房决策的考虑之中。

(5)政策法规因素。房地产市场是一个高度政策导向的市场。政府通过政治、经济、法律等方面对房地产市场进行监管,以加强或抑制消费者购买行为。与此同时,政府出台的一系列的购房政策也会成为购房者在购房前的参考因素。例如,政府通过加快廉租房和经济适用房的建设,解决了中低收入者住房困难的问题,从而减少了对普通商品房的需求。政府出台的一系列的政策法规都是购房者在购房时不得不考虑的问题。

2、货币政策对消费者住房消费行为的影响机理

(1)货币政策通过影响住房价格而影响购买行为。消费者对购房的需求受到房地产价格的影响。消费者收入水平导致不同程度的房地产产品支付能力。虽然刚性需求存在一定的市场,但居民的消费心理总是希望花最少的钱来换取最大的收益。消费者在购买房屋时会更喜欢“降价”、“优惠”等促销手段。同时,居民选择支付房屋的方式也反映了消费者购房时的价格选择心理,如分期付款或首付(即首付20%或30%)。它也是为了满足消费者买房的需求而实行的一种价格手段。

(2)货币政策通过影响还贷压力大小影响购买行为。消费者在购买房屋时考虑的最重要因素是他们的收入水平。消费者需要长期储蓄以及银行贷款来满足购房的经济条件。价格因素自然受到更多关注,由于沉重的还款压力,他们自然会放弃更高层次的住房分配。经济适用房已成为这类消费者的集中选择,大多数人会放弃普通商品房,因为他们更愿意购买总价较低的小户型住房。

(3)货币政策通过影响未来价值而影响购房行为。持有这种购买心理的消费者通常具有一定的经济实力并拥有自己的财产。由于房地产的未来价格预计会增加一定幅度,因此有必要在特定时间在合适的地点购买房产,为了将来租赁物业,获得租金收入,或在未来几年内转售,从而获取转售收益。因此,开发商抓住了投资者的这一投资心理,开发出了各种十分适合投资的住宅用房。在投资者看来,这类住房的首付低,还款压力小,预期在未来又可以获得稳定的现金租金流入,何乐而不为呢?

(二)南京市房地产业现状和特点

1、南京市房地产业的特点。目前,南京市房地产市场能够平稳健康的发展,房地产业和宏观调控的良好配合起到了重要的作用。其主要特点是:

(1)投资稳步增长,投资实体多元化。由于政府宏观政策调控的影响,南京市基础设施完善程度不断提升,房地产业的投资数量不断增加,标志着广大投资者对房地产业仍旧充满信心;外资的进入也导致了南京房地产业的多元化趋势。

(2)商品房价格走势趋于稳定,消费逐步合理。根据相关调查及数据显示,南京市的房价涨幅有所减小,并且逐步趋于平稳。

(3)房地产进入品牌合作阶段。南京市的房地产业正变得更加理性,吸引了众多的房地产开发商。投资者改变了他们的思路,创造了一种与传统销售品牌销售不同的模式,通过和恒大、碧桂园等消费者熟知的房地产开发企业进行合作,采用品牌销售的手段,以提供高质量的房产服务和优质的售后保障,为消费者提供最好的服务。

2、南京市房地产业现状。根据历年公示数据统计,2011年,南京房地产业投资总额896.73亿元,占全年GDP的14.59%。2016年,房地产投资总额1,844.6亿元,占全年GDP的17.57%。中国国民生产总值增长70.91%,房地产投资增长105.81%。与此同时,商品房的年销售额也从2011年的714.72亿元增加到2016年的2,674.35元,增长了287.05%。随着行业的发展,房地产业的税收成为南京市財政收入的重要来源之一。

与此同时,南京城市环境变好和城市综合竞争力的提升也离不开房地产业的发展做出的贡献。许多注重营造绿色生活环境和彰显人文气息的住宅区开始出现,优化了城市的形象。南京的人均住宅面积也以年均1平方米的速度在稳定增加。不少南京市以外的投资者,也因为南京居民的居住水平的大大提升,而被吸引到南京投资、生活,为南京城市经济驱动提供了活力,促进了南京的经济发展。

3、南京市房地产业发展趋势。如今,我国政府开始逐渐抑制房地产市场的高速发展,同时我国的房地产业也着手调整自己的内部结构以解决现存的内部问题。从南京的整体状况来看,南京房地产的平稳发展离不开地区经济的稳步发展、居民收入的逐步增加以及社会的稳定状态。

从市场需求来看,目前南京的住房需求仍然比较强劲,居民整体水平有所提高。南京经济的蓬勃发展,外国投资者的进入,居民对改善住房的需求以及政府的宏观调控使南京的房地产业仍然处于稳定发展阶段。

数据显示,普通购房者更多需求的是经济适用性住房,所以房地产市场应该更换思考角度,投资开发更多满足购房者需求的户型,同时南京市政府应该从南京市居民的角度出发,制定符合居民期望的宏观调节政策。在政府调控方面,加强政府宏观调控,完善房地产市场预警机制,努力给南京市房地产市场营造出一种合理、健康、平稳的发展环境。

三、实证分析

(一)模型的构建

1、调研地点与调研对象。在确定调研课题后,7~8月调研组成员在查阅有关文献资料、初步了解央行的基础货币政策以及南京市房地产市场的现有状况及相关政策,为之后的调查研究打了基础。之后对国内外相关研究报告进行比较分析,并拟定调查(实施)方案,达到了预期效果。之后制定初步第一次调研问卷,考虑到对调研因素不甚了解以及人流量的原因,选择南京仙林万达茂为初次调研地点进行第一次尝试,完成初次调研,收回有效问卷50份。9月通过对调研问卷数据的收集与分析,团队成员分析反思前期调研成果,在老师的帮助下继续改进调研问卷,基于南京市各售楼中心的分布情况,更换调研地点,对各板块售楼处进行走访调查,实现二次调研,并收回有效问卷160份。11月团队成员考虑到房产交易中心可以同时满足问卷有效性高、人群质量高的要求,因此选取鼓楼房地产交易中心为第三次调研地点,并收回有效问卷226份。

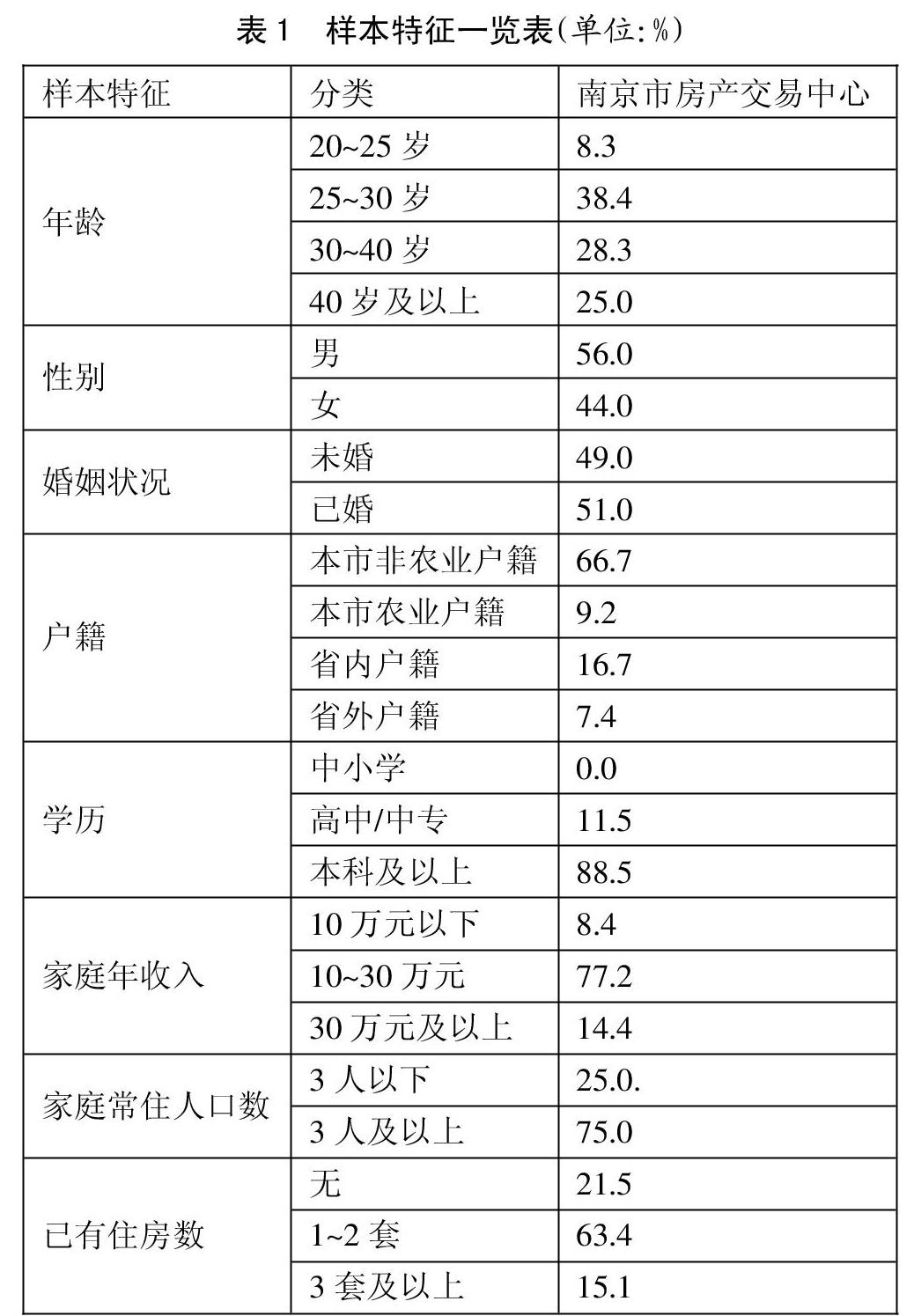

2、调研对象特征。调研成员在三次调研中,收回有效问卷共436份,去除相关无效信息后,受调研居民的样本特征如表1所示。(表1

如表所示,调研对象年龄呈集聚化分布,主要集中在25~40岁;性别呈分散分布,但其中男性居多。户籍方面,本市非农业户籍占大多数。学历与家庭年收入方面,本科及以上高学历者占绝大多数,年收入10~30万元的家庭亦是如此。此外,调研对象家庭人口总数大多数多于等于3。已有住房数集中于1、2套,但其中无住房和拥有3套及以上住房的居民数据也具有一定的参考性。

3、调研数据分析。在调研初期,团队成员对南京市的房地产政策、银行商贷政策、公积金贷款政策进行收集了解,并在问卷的问题中加以体现,最终得到反馈。具体政策对居民购房行为的影响分析如表2所示。(表2)

通过调研数据的反馈,我们有理由相信,相比于公积金政策与首付成数的现行政策,商贷利率对居民购房行为的影响程度更大,因此我们在下一部分讨论货币政策(主要包括商贷利率)如何调整会导致购房者改变其购房行为,如表3所示。(表3)

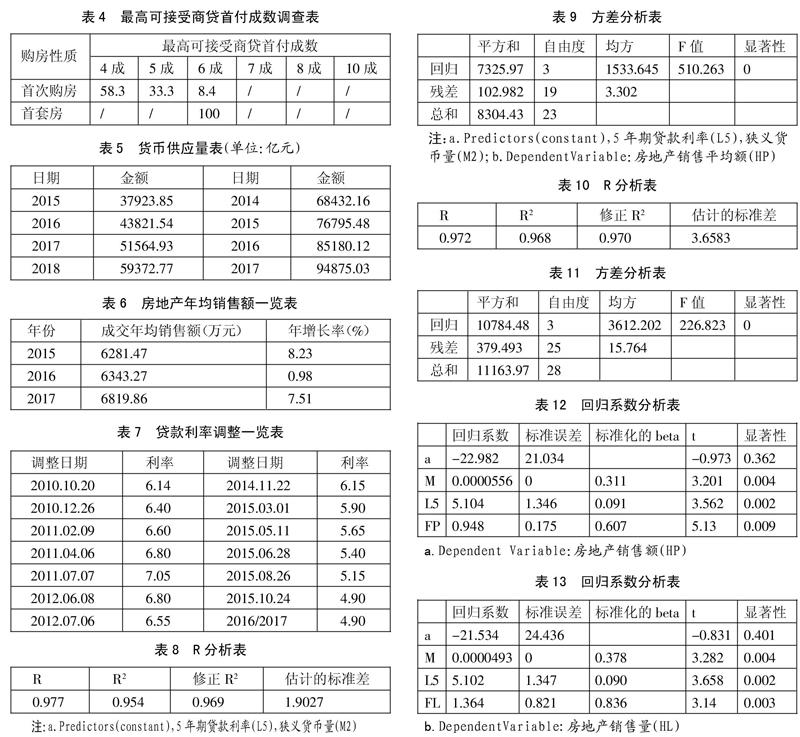

此外,我们对首次购房与购首套房的居民最高可接受商贷首付成数进行调研统计,如表4所示。(表4)

综合调研数据分析与统计,我们认为在居民购房行为影响因素中,货币政策相较于房地产政策与公积金商贷政策对居民购房行为的影响程度更大,通过调整货币政策,在一定程度上可以影响居民的购房选择,甚至放弃购房。因此,本章节运用模型分析法,对2015~2018年期间南京市数据进行分析,数据获得途径为安居客,货币政策为国家统一的政策:选择变量为货币供应量、贷款利率。本章节所采用的线性回归模型:

HP=a0+a1M2+a2L5+ut

HL=b0+b1M2+b2L5+ut

其中,HP代表房地产交易额,M2代表狭义概念中的货币供应量,L5代表金融单位五年期贷款利率,HL代表房地产交易量,ut代表具有一定误差和扰动的项目。本章节基于线性回归模型,通过多个指标研究,探索宏观经济政策对购买行为的影响,验证宏观政策对房价变化的解释力,进而得出宏观政策所带来的效应影响强弱。

(二)指标选取与数据处理。为了制作模型方便,本文在这里设以下变量:货币供应量(M2)、房地产销售额(HP)、贷款利率(L5)、房地产交易量(FL)。本章所采用的代理变量及其处理如下:

1、货币供应量。本文将广义货币供应量M2作为货币供应量的变量。样本数据选择时间区间为2015年12月至2018年12月。由于缺乏广义货币供应量M2的数据,本文将使用该省金融机构年末各项存款余额来代替,如表5所示。(表5)

2、房地产年均销售额(HP)。本章节运用城市住房均价作为年均销售额的代理变量指标,该指标指数以南京市为标准,对其2015~2018年期间房价进行收集和梳理,以指数加权平均的方式得到结果,如表6所示。(表6)

3、贷款利率(L5)。本课题对2015~2018年期间银行的五年期贷款利率进行统計,基准利率均为国家法定,因此整体而言具有一致性特征。对于利率数据的处理是按照当年的平均利率计算的,如表7所示。(表7)

(三)模型检验。回归方程显著性检验模型能够有效验证所有系数能否同时与零具有显著差异,若验证出系数并不能同时为零,仍无法确保方程中存有与零无显著差异的系数,即无法确保回归系数能够同时为零。该方式可以验证是否有所自变量能够对因变量造成影响,且影响显著。本课题通过方差齐性的检验方式,对自变量xi相关的线性组合对因变量y的影响进行判定,探讨影响方差是否相同,及要求残差的方差齐性。所形成的残差序列图能够较好验证自变量的方差齐性,残差方差应在指定范围内保持恒定状态,若无法保持,则表明研究模型的可靠性可能存在缺陷。

本课题通过假定,获得货币政策与城市住宅购买行为具有较高相关性的自变量因素,包括广义概念下的货币供应量(M2)、商业银行五年期贷款利率(L5)。通过自变量假定和研究,得出相应的影响显著性结果,最终将广义概念下的货币供应量(M2)、商业银行五年期贷款利率(L5)作为模型自变量,对房地产购买行为进行解释,引入SPSS18.0对模型开展计算,得出下述结果,见表8。(表8、表9)

将五年期贷款利率(L5),广义概念下的货币供应量(M2),交易额(FP)做入一个模型对交易情况进行解释。采用SPSS18.0软件对模型进行计算,得到结果如表10、表11所示。(表10、表11)

从表中我们可以看到,模型对因变量的解释程度,调整后R2达到了0.954和0.968,方程通过了整体显著性检验,各回归系数大都通过了t检验。说明模型具有较高的可靠性。

(四)回归结果。本章节基于线性回归模型,通过多个指标研究,探索货币政策对购买行为的影响,验证宏观政策对房价变化的解释力,由此可见,贷款利率对交易情况影响是正向的。结果如表12、表13所示。(表12、表13)

(五)结果分析。在中国的房地产市场,广义概念货币供应量和商业银行贷款利率都与房价的购买行为正相关。这和现阶段大部分经济理论结论,同时也反映出课题所运用的模型具有科学性,所得到货币供应量、商业银行贷款利率影响系数分别为0.607和0.836。

可以看出,贷款利率的变化和货币供应对购买行为的影响很小。这表明购买行为的影响因素是多方面的,具有复杂性和时代性特征,利率相关政策的出台有可能会导致房价上升,也有可能导致房价下降。从理论上讲,市场利率的变化将影响住房市场价格,这将影响购房行为,但不确定房价是否会上涨。究竟是上升还是下降趋势,关键是要判断目前的住房市场是属于买方市场还是卖方市场。

四、结论及建议

(一)研究结论。研究结果表明,在排除房价自相关的因素前提下,货币政策能够对购房具有明显影响,我国所出台的调控政策大多数通过这些方面对房价造成影响和控制,以达成调控目的。由此可见,我国房地产调控政策具有较好效果,能够有效使房地产价格出现变化。从南京实际情况来看,供给与需求相对持平,需求量为完全释放,相对较为稳健,因此货币政策对南京市购买行为的影响也处于稳定的状况,也就是说采取适当的货币政策能够对当地房产交易量有相对较为明显的影响。

(二)政策建议。首先,应切实加强对住房调控体系的建设。我国房地产市场监管机制起步较晚,所形成的成熟经验并不多,这就需要政府部门在进行宏观调控的过程中,采取多项积极措施,有效扩大调控广度和深度,确保执行机制和调控政策之间存在一致性关系。政府部门应有序提升房地产市场应急调控能力,从长期战略角度出发,形成可持续发展调控效益。现阶段,我国房地产市场货币层面尚未形成标准化制度,且出台的宏观政策较为频繁,因此中央政府应全面发挥主导作用,健全政策制度化。政府部门应提升对房地产行业信贷风险控制力度,通过合理对策,提升对房地产行业信贷资金的调控策略,提升信贷门槛,使得房地产市场信贷资金监管效果得以提升,并逐步拓宽房地产企业融资途径;健全房地产税收制度,科学改革房地产税的缴纳和征收,运用税收政策对房地产市场进行调控,以房产税等税种调节供需关系,控制购买行为;以保障民众住房权益为原则,逐步健全保障房制度,在全国范围内推出保障房。除此之外,各级政府在政策执行过程中应加强交流,避免出现政策混淆,降低监管力度。其次,有序引导民众对房价的心理预期。大部分购房者以及潜在购房者在购房交易中属于被动一方,这是由于信息不对称等现象存在,导致民众对开发商的成本支出、产品质量并不了解,也容易被社会舆论和广告宣传所误导,导致自身购买决策被干扰,这些冲动消费的行为并不利于政府部门宏观调控方针的执行。政府部门应从长效责任出发,结合线上和线下媒体,公开楼盘相关信息,职能机构从专业角度出发,要求房地产企业向购房者提供楼盘分析报告,或成立具有独立性的咨询服务小组,引导民众的房价预期,同时应严厉打击炒房行为,遏制市场投机活动,营造健康稳健的房地产市场运营环境。

主要参考文献:

[1]Jona than McCarthy,RichardW.Peach.MonetaryPolicyTransmission to ResidentialInvestment[J].FRBNYE conomic Policy Review,2002.1.

[2]Iacoviello.M.HousePrices,Borrowing Constraints and Monetary Policyinthe Bussiness Cycle[J].The American Economic Review,2005.95(3).

[3]CampbellSD,DavisMA,GallinJ,etal.What move shousingmarkets:Avarianced ecomposition of therent-priceratio[J].Journal of Urban Economics,2009.66(2).

[4]William D.LastraPes,The Real Price of Housing and Money Supply:Time Series Evidence and Theoretical Simulations[J].Journal of Housing Economics,2002.

[5]SzpiroD.Excess Monetary Liquidity and Asset Prices[D].Availableat SSRN907457,2005.

[6]GoodmanAC,ThibodeauTG.Where are the specul ativebubbles in UShousingmarkets[J].JournalofHousingEconomics,2008(2).

[7]MoultonS.Did afford able housing mandates cause the subprime mortgage crisis[J].Journal of Housing Economics,2014(1).

[8]WUJ,GVYOURKOJ,DENGY.Evaluating Conditions in Major Chinese Housing Markets[J].Regional Science and Urban Economics,2012(3).

[9]WENH,GOODMANAC.Relationship Between Urban Land Price and Housing Price:Evidence From 21 Provincial Capitals in China[J].Habitat International,2013(7).

[10]馬亚明,刘翠.房地产价格波动与我国货币政策规则的选择——基于DSGE模型的模拟分析[J].国际金融研究,2014(8).

[11]陈辞,马永坤.国家宏观政策对房地产价格影响的协整分析——基于1999-2008年中国省级面板数据[J].云南财经大学学报,2011(5).

[12]张继彤,蓝昊.房地产价格影响因素的实证分析[J].房地产市场,2007(11).

[13]丁凤.房地产价格影响因素及预测研究[D].安徽财经大学,2014.

[14]郭贯成,熊强,等.土地供应政策对房价影响的GWR模型分析[J].南京农业大学学报(社会科学版),2014.9(5).

[15]宫玉泉.土地政策与房地产市场[J].宏观经济研究,2005(7).

[16]李立新,吕福鹏.土地供应及其对房地产价格的影响[J].沈阳建筑大学学报(社会科学版),2015.2(1).

[17]肖强,司颖华.货币政策对房地产价格影响的非对称性分析——基于LSTVAR模型[J].数学的实践与认识,2014(5).

[18]王敏,时鹏,等.货币政策对房地产价格影响的动态研究[J].华中农业大学学报(社会科学版),2014(2).

[19]周祥,孔刘柳.我国货币政策对房地产价格的冲击影响研究——基于Markov区制转换VAR模型的实证研究[J].分析预测,2013(7).

[20]邓富民,王刚.货币政策对房地产价格与投资影响的实证分析[J].管理世界,2012(6).

[21]张果.促进房地产行业良性发展的税收政策研究[D].东北财经大学,2010.

[22]邓菊秋,赵婷.香港房地产税收对房价影响的实证分析[J].财经科学,2014(1).

[23]曾坤.我国货币政策房地产价格传导机制的实证研究[D].江西财经大学,2014(6).

[24]马风华,江帆.城市服务业结构变动与生产率增长关系的实证研究——基于上海的经验[J].广东工业大学,2014(5).

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国房地产·学术版(2016年12期)2017-01-17

商业经济(2016年6期)2017-01-03

中国房地产业(2016年9期)2016-03-01

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

中国工程咨询(2015年10期)2015-02-14

中国工程咨询(2012年7期)2012-02-13

中国工程咨询(2011年2期)2011-02-13