普惠金融发展对浙江农村消费的影响研究

2019-07-31 11:44王琳玲

时代金融 2019年15期

王琳玲

摘要:促进普惠金融发展是刺激农民消费和提高农民收入的有效途径,也是2019年中央一号文件的重要目标。本文从实证角度,选取浙江省2005年-2017年的统计数据,运用向量自回归模型(VAR)分析普惠金融发展对浙江农村消费的影响。结果显示,普惠金融的贡献度和深化度对浙江省农村消费影响是正向且长期稳定的。在此基础上文章提出,应当完善农村普惠金融体系,开拓农村理财市场,加强农村保险发展和加大农村消费信贷推广力度的政策建议。

关键词:普惠金融 农村消费 VAR模型

一、引言

随着“三农”政策的持续推进,农村消费已经成为推动国家经济发展的重要动力之一。我国农村人口数量庞大,潜在消费需求强,同时农村居民收入存在不稳定性,为应对将来的不确定风险,农村居民会倾向丁储蓄而非消费,导致消费水平远低丁城镇居民。此外,还存在农村居民可供用来抵押贷款的资产稀缺,农村信用评价体系不完善等问题,使得农村贷款途径受阻以及贷款总量供给不足的流动性约束也是农村消费低迷的原因之一。因此,完善农村普惠金融发展体系,提高农村消费水平是提升我国消费总量的重要途径,也是本文的研究重点。

二、文献综述

国外发达或较发达国家,城市和农村被视为统一社会整体,不存在明显二元经济结构,金融对消费的影响研究虽起步早且较成熟,但少有专门针对农村消费的实证文献,多从牛命周期理论、流动性约束理论等方面研究国外金融对消费的影响。国内学者在借鉴国外相关理论研究基础上,结合我国特殊的二元经济结构,针对农村经济发展现状,探索农村金融对丁农村消费的影响。张万兴等(2016)基丁VAR模型,实证分析农村金融发展对湖北省农村居民消费及结构的影响,结果表明,农村金融深化是是农村居民消费增长的格兰杰原因,农村金融变量变动时对农村居民消费影响具有较明显的时滞。赵洪丹等( 2017)通过对农村贷款状况和农村居民消费状况的分析发现,农村贷款增长速度虽较快,但相对丁农村经济对国民经济的贡献而言,其投入水平仍较低;城乡居民消费差距持续缩小;农村居民消费支出随着农村贷款增加而提高。

综合来看,以往研究存在两方面不足:一是普惠金融作为未来金融的重要发展方向,日前对农村消费的影响研究成果较少,具有一定局限性;二是多从全国范围的宏观角度出发,探讨农村金融发展与农村消费的关系,但是我国国土面积广阔,各省份经济、金融发展水平差异较大,仅以全国数据为样本进行研究,对各地政府制定普惠金融政策从而解决“三农”问题不够因地制宜。鉴丁此,本文将着眼丁浙江省的省级层面数据,从中观角度考察普惠金融与浙江农村消费之间的关系。

三、浙江省普惠金融發展与农民消费现状分析

(一)浙江省农村普惠金融发展现状

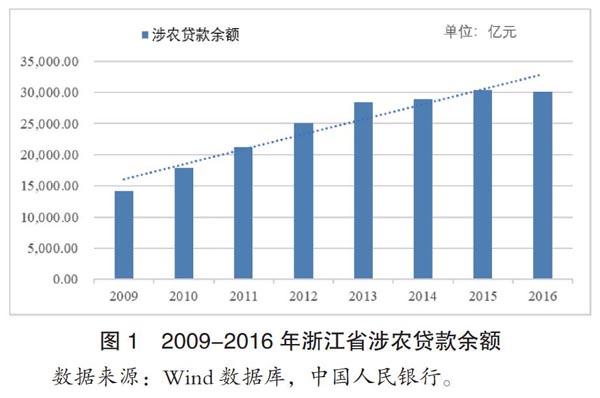

随着国家扶助“三农”政策的层层推进,浙江省出台了一系列普惠金融的落地政策,普惠金融在浙江农村获得了跨越性的发展。涉农贷款逐年提升,活跃了农村金融市场,缓解了农民因资金不足而无法扩大农业生产规模提高收入,从而限制消费的局限;银行增设在农村的物理网点,增加ATM机,推广于机银行等数字化银行的使用,在空间上扩大了金融资源的可获得性;农业保险在农村进行大力推广,降低农业生产的自然和市场风险,稳定农民收入。截至2016年底,浙江省涉农贷款余额南2009的14125.17亿元增长到2016年30079亿元,除2016年比2015年涉农贷款余额略有下降,其余呈逐年增长趋势,如图1所示。

数据来源:Wiiid数据库,中国人民银行。

浙江省农村普惠金融在网点设施铺设、从业人员分配和金融资产积累方面也有明显的进步。浙江省的小型农村金融机构营业网点数在2017年i大到4183家,其中新型农村金融机构营业网点数为250家(新型农村金融机构主要是指:村镇银行、贷款公司和农村资金互助社);小型农村金融机构从业人员从2008年的40926人,增长到2017年的51337人;金融资产总额在2017年达到23391亿元,是2008年的3.6倍。随着普惠金融发展进程加快,农村的金融市场结构得到了进一步完善和细化。

(二)浙江省农村居民消费现状分析

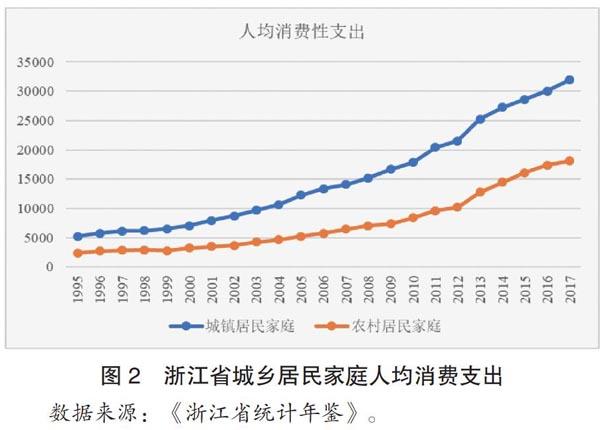

我国城乡二元经济结构明显,浙江省也不例外。在收入存在差距的情况下,农村居民消费虽近年来增长速度超过城镇居民消费增长速度,2007年-2017年期间,农村居民消费增长1.8倍,城镇居民消费增长1.3倍,但人均消费量绝对值仍存在一定差距且差距逐渐拉大(见图2所示)。

数据来源:《浙江省统计年鉴》。

从农村居民消费结构上看,如表l所示,近年来衣食住行等基本牛活消费还是占据浙江农村居民消费的绝对比重,仅食品和居住消费两项就占到总消费额的50%以上。值得注意的是,随着互联网电商的蓬勃发展,网络覆盖农村,电脑智能于机的广泛普及,网购也成为农村居民消费的新兴渠道,消费总额逐年攀升。总体而言,对比2013年和2017年浙江农村居民消费结构,可以发现农村消费总额大幅增加,消费结构也从基本牛存型向发展享乐型转变,为消费信贷的市场开拓提供了广泛的空间。 四、浙江省农村普惠金融发展对农民收入影响的实证分析

(一)普惠金融指标的选取和数据来源

本文在借鉴国内外学者研究方法基础上,利用VAR模型探究浙江农村普惠金融发展与农村消费之间的关系。依据数据的可得性、可操作性等客观条件,我们将从浙江农村普惠金融的贡献度和深化度两个维度人手,其中普惠金融的贡献度FC用存贷款总量与第一产业增加值的比值来衡量,反映浙江省农村普惠金融存贷款业务对农村经济的贡献度,这里的存款运用了农村居民储蓄存款余额,贷款运用了涉农贷款余额;普惠金融的深化度FD由农村居民人均贷款量衡量,由涉农贷款余额与农村人口数量之比计算…来,该指标能够反映农村金融信贷的流动性和效率;农村消费水平AC用农村居民家庭人均消费性支出表示,为避免价格因素的影响,统一调整为2005年的价格水平。

本文研究的样本区间为2005年2017年,所使用的数据均来源丁《浙江统计年鉴》《中国金融年鉴》、中国人民银行和Wind数据库等。实证分析将借助丁Eviews8.0来完成。

(二)VAR模型构建前的统计性分析

通过对变量进行平稳性ADF检验,滞后阶数确定和判断模型稳定性这三个步骤,来为后续的脉冲响应分析确定最佳的方向。

1变量单位根检验( ADF)。对时间序列分析之前,需要对各个变量进行单位根检验,只有平稳序列才能构建VAR模型,否则将会出现伪回归现象。经过ADF检验可得:在5%的显著性水平下,变量FC、FD是平稳序列,变量AC是二阶差分平稳序列。

2.滞后阶数确定。根据AIC准则,由于本文所涉及样本容量较小,因此确定模型的最優滞后阶数为2阶,建立VAR (2)模型。

3.VAR模型平稳性检验。检验结果见图3所示。全部特征根的倒数值都在单位图之内,表明VAR模型是稳定的,可以做脉冲响应函数分析。

(三)实证结果分析

以构建的VAR模型为基础分析普惠金融贡献度和深化度对农村消费的动态影响,脉冲响应函数图形见图4。可见普惠金融贡献度和深化度受到一个标准差的随机冲击后,不会即时对农村消费造成影响,在短期内还存在一定负面效应,可能是因为随着贷款总量增加,为偿还贷款和预防性动机反而会减少消费支出。但从第二期后半段开始,金融信贷的流动性和增值性对农村消费的促进作用逐渐增强,在第五期达到最高峰,即农村消费出现爆发式增长;从第六期开始回落呈现平滑的曲线表明,从一个较长时间段看,该正向促进作用持续而稳定。

五、深化浙江省农村普惠金融发展的结论和启示

本文通过VAR模型检验了普惠金融贡献度和深化度对农村消费的影响,实证结果表明普惠金融体系的构建和完善对浙江农村消费存在正向长期均衡影响,农村金融对农村经济发展贡献越大,农村居民人均享有的贷款越多,越能刺激农村消费增长。因此政府应进一步加大对农村普惠金融发展扶持力度,提高农民收入水平,缩小城乡差距,推进农民消费模式升级,增强农民获得感和幸福感。由此,本文提出下列政策建议: 首先,加快构建农村普惠金融体系。近年来,农村金融改革举措不断推陈出新,但农村金融抑制尚未有效缓解,农民中的低收入群体仍受到严重的金融排斥。因此,加强村镇银行、农村贷款公司和农村资金互助社等新型金融机构的建设,使农村居民也能充分享受到金融发展的成果。

其次,积极促进金融创新,增加金融产品种类及服务。浙江省农村经济发展程度和农民收入水平位丁全国农村前例,理财服务需求较大,可大力开发农村理财市场,满足农民理财消费需求。

再次,不断完善农村保险市场。加大农村养老保险、农村医疗保险的覆盖范围,使农村保险成为农民抵御风险的强力保障,消除农民后顾之忧,减少预防性动机的现金储备以促进消费。

最后,在农村消费市场大力发展消费信贷。消费信贷能够有效缓解居民流动性约束,减小农民现金消费压力,从而改变农民消费习惯和消费倾向。目前,消费信贷业务主要集中丁城镇市场而农村市场少有涉及,应逐步重视开发农村消费信贷业务,并借助消费信贷刺激农民消费需求。

参考文献:

[1]张万兴,郭晓梅基于VAR模型的农村金融深化对农村居民消费的影响——以湖北省为例[J]金融理论与实践,2016,(8):61-63

[2]赵洪丹,赵宣凯,陈丽爽,郑琛誉农村金融发展对农村居民消费影响的实证研究[J]价格理论与实践,2017, (7):109-112