潘庄煤矿煤层气项目经济评价及影响因素分析

2019-07-31 09:40:52牛雪

中国煤层气 2019年3期

牛 雪

(中海油能源发展股份有限公司工程技术分公司,天津 300457)

山西晋城潘庄区块是我国煤层气开发试验最早的地区之一,位于山西沁水盆地,是中国煤层气商业开发程度最高的区块之一,还是中国首个总体开发方案获得国家发改委核准批复并进入全面商业开发的中外合作煤层气区块。目前潘庄区块已开发生产并获得较好的经济效益。煤层气属于边际气田,有“高技术,高成本”的特点,因此煤层气的开发对技术和经济可行性都有严苛要求。煤层气的勘探开发项目大部分以盈利为目的,因此经济评价的重点在于经济可行性。目前我国煤层气项目经济评价的主要方法为折现现金流法。

1 折现现金流法

现金流量折现法是对企业生产建设或者项目开发规划等进行预算的一种常用方法,折现现金流法中的指标参数为净现值(NPV)和内部收益率(IRR),公式如下:

NPV=(CI-CO)t(1+ic)-t

(1)

(2)

式中:CI—第t年当年现金流入量;CO—第t年当年的现金流出量;t—评价期内第t年;ic—基准收益率;n—评价期年限。

折现现金流法是国内外常规油气勘探开发项目中经济评价的主要方法,也是煤层气勘探开发项目经济评价的主要方法。与常规油气经评相同,影响项目收益的主要参数有产气量、气价、投资及成本费用等,但由于煤层气作为一种非常规能源,具有高风险,高投资等特点,在经济评价过程中还需对折现现金流法进行改进。

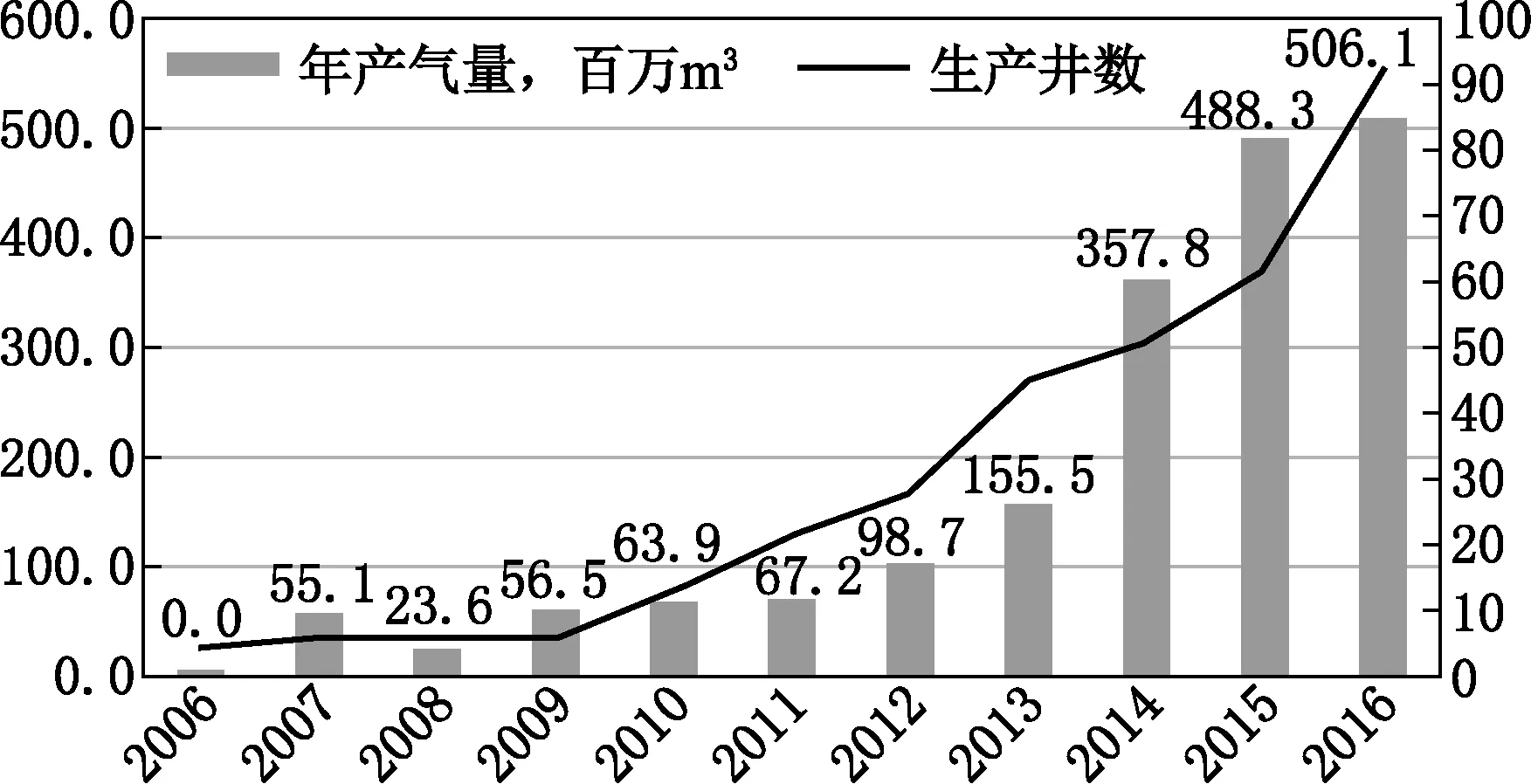

由于煤层气生产周期长,不同阶段的煤层气具有显著的不同,因此煤层气需要分阶段评价。以潘庄煤层气田为例,2011年之前属于开发试验阶段,2012~2016年进入开发阶段,2016年底进入商业性生产期(图1)。本文将详细描述潘庄煤层气田商业性生产期的经济评价分析。

图1 潘庄项目历年开发井数及年产气量

2 潘庄经济效益评价

2.1 煤层气开发项目概况

潘庄区块面积约150km2,主力煤层为山西组3号煤层和太原组15号煤,3号煤层厚度5~6m,15号煤层厚度2~3m,赋存比较稳定。储量评价表明,该区煤层气探明地质储量为150×108m3,技术可采储量为85×108m3。

两主力煤层的储层参数及原始压力系统相近,渗透性接近,实测临界解吸压力差异不大,但两煤层深度跨度较大。目前已实施的开发方案是将3号煤与15号煤作为两套层系独立开发,3号煤的开发井以多分支水平井为主,15号煤以单分支水平井为主,排采效果较好。有几口丛式井合采3+15号煤,产量较低。因此后续开发方案还是以分层开发为主。

潘庄区块商业性生产期的开发方案共部署生产井234口,其中多分支水平井28口,长单支水平井钻井159口,丛式井、直井钻井47口。地面工程包括井场76座,阀组10座,集输管线24km,采气管线29km,总站扩容40×104m3/d增压、脱水装置2套,10kV电力线路41.3km,0.4kV电力线路70km,35kV变电站1座,工程道路17km,及其他相应配套工程。

商业性生产期项目共投资16.5亿元(表1),其中包括建井工程投资约12.5亿元,地面工程投资约4亿元,弃置费7858万元。

表1 项目总投资构成表

2.2 项目收入及财务评价

项目的收入包括直接销售收入和政府财政补贴两部分。煤层气价沿用2018年销售气价1.3元/m3,按照98%的商品率计算,排采15年,累计销售收入为105亿。财政补贴根据相关文件,对煤层气开发企业按0.3元/m3进行补贴,补贴收入为23.7亿。综上,项目生产收入共计128.7亿。

表2 潘庄煤层气商业生产期经济评价结果表

根据项目的财务现金流表和损益表,对项目进行财务盈利能力分析。经计算,项目税后财务内部收益率为19.14%,高于内部基准收益率10%,税后财务净现值约为8.2亿元,因此项目具有较好的财务可行性和经济合理性(表2)。商业性生产期收益可观,本项目在财务上具有较高的投资价值。

3 影响因素分析

3.1 影响因素

煤层气项目经济性的影响因素有以下几点:

(1)价格风险

目前,国内天然气价格已基本与国际市场价格接轨,但国内气价上升空间很大,未来价格将逐渐走高,因此本项目的价格风险可以基本排除。

(2)产量风险

根据该地区产量的历史资料以及对比以上分析数据表明,本项目经济评价所用产量可靠,因此产量风险可以基本排除。

(3)投资风险

在煤层气田建设以及开发生产过程中,可能会受国家宏观调控的影响,如原材料价格上涨等因素,而导致投资增加,风险增加,但公司会采取积极的应对措施,加强管理,降低投资成本,减少投资风险。

(4)经营成本风险

由于本项目煤层气田的经营成本是根据实际成本进行测算的。可能会受国家宏观调控的影响,如原材料价格上涨等因素,而导致成本增加。公司会采取各种措施,控制成本支出,使风险降为最小,因此经营成本增加引起的风险是比较小的。

(5)政策风险

煤层气行业是国家现阶段大力扶持的新兴行业,出台了很多优惠政策。其中,0.3元/m3财政补贴这项政策对本行业的影响最大。由于煤层气产业的重要性,国家对煤层气行业的扶持政策将长期存在,政策风险比较小。

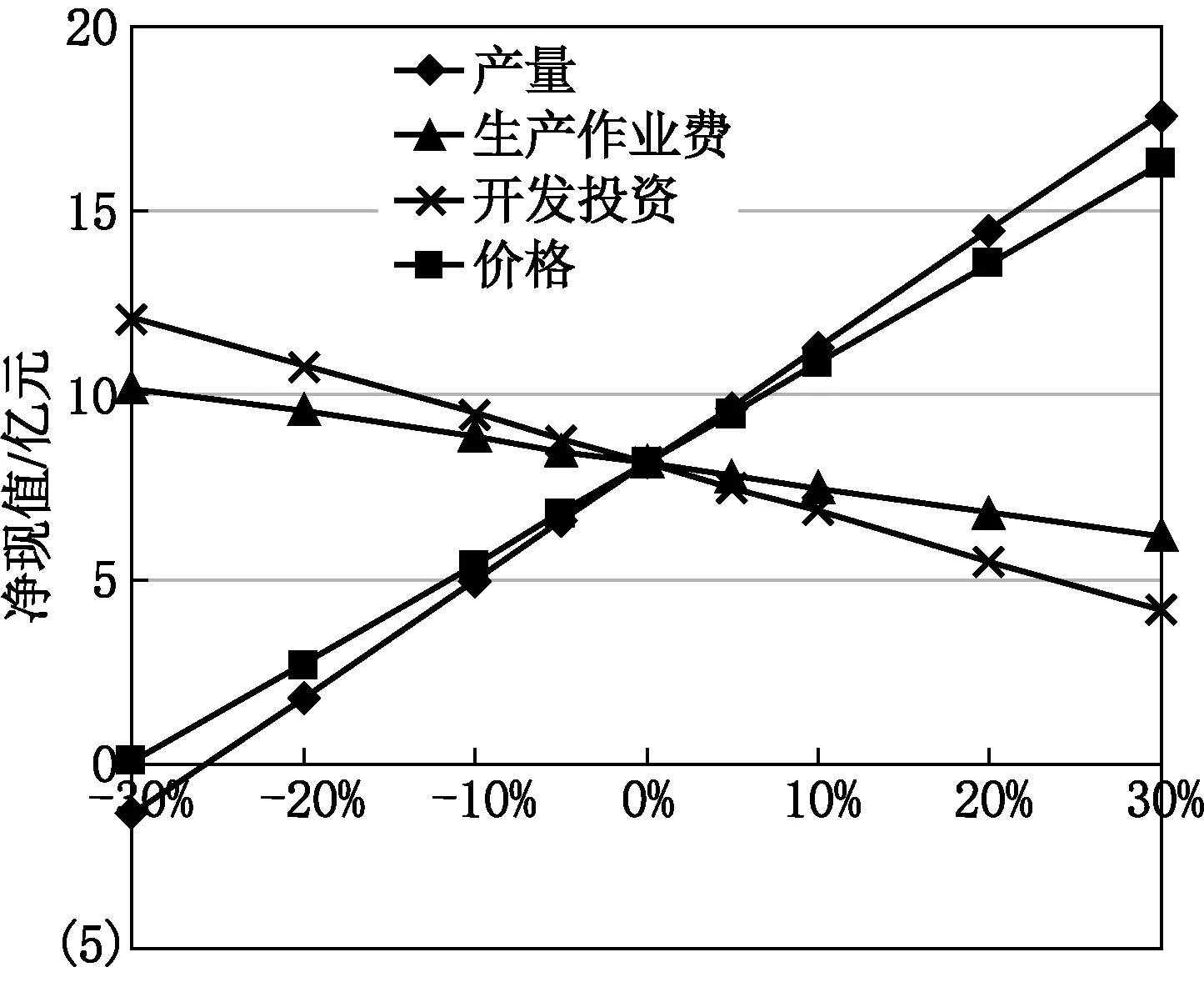

3.2 敏感性分析

本文针对影响煤层气开发项目经济性的主要因素进行敏感性分析,主要因素有投资、产量、气价及生产作业费(图2)。

图2 经济因素敏感性分析图

结果显示,对内部收益率影响最大的因素是产量,其次是气价,再次是建设投资,经营成本(生产作业费)对财务内部收益率的影响较小。在气价涨价预期强烈的情况下,本项目的主要风险为生产能力和投资风险,产气量和建设投资的稳定是项目可行的保证。经营成本相对建设投资和产量来说敏感性较弱。

3.3 情景分析

2016年之前根据相关文件,国家对煤层气开采企业进行补贴,补贴为0.2元/m3;2016年之后,根据财政部《关于“十三五”期间煤层气(瓦斯)开发利用补贴标准的通知》财建[2016]31号文件规定,对煤层气开采企业进行补贴的标准提高为0.3元/m3,有效期为3年。

表3 财政补贴情景分析经济评价结果表

假如2019年以后财政补贴由0.3元/m3降至0.2元/m3,则有项目的所得税后财务净现值为6.7亿元(表3),较之前的8.2亿元净现值有所下降,但项目整体财务盈利能力仍为较强。因此财政补贴政策即使发生变动,本项目仍具有较高投资价值。

猜你喜欢

——河北引黄30周年感吟

河北水利(2024年1期)2024-04-12 07:29:57

煤气与热力(2020年6期)2020-06-30 09:41:04

山东水利(2018年2期)2018-05-09 02:41:18

山东水利(2017年2期)2017-04-01 08:19:22

环境保护与循环经济(2017年10期)2017-03-16 03:16:19

水利技术监督(2016年6期)2017-01-15 14:01:44

中国化肥信息(2016年44期)2016-05-17 04:26:02

中国工程咨询(2016年7期)2016-02-13 02:59:48

财经界(学术版)(2015年19期)2015-12-23 09:20:04

天然气工业(2011年12期)2011-03-17 11:58:09