物流金融发展瓶颈及创新解决方案*

2019-07-31 10:01李笑笑

物流工程与管理 2019年7期

□ 孙 雪,李笑笑,陈 健

(南京林业大学 经济管理学院,江苏 南京 210037)

1 引言

我国是一个物流大国,物流业的快速发展不但带动了传统物流运输、大宗商品物流的发展,更带动了高新技术的发展。物流金融则是物流业在发展过程中与金融机构的有效联结,是一种以“物流+金融”方式展开的金融服务。物流金融的产生主要得益于物流企业和金融机构在面对中小企业融资问题方面的创新。这一创新,不但缓解了中小企业在资金发展方面的压力,扩充了物流企业的业务规模,同时物流企业自身的价值也有了很大的提升。而金融机构则依靠提供多样化的服务顺利脱颖而出,提高了自身的竞争力。近年来,物流金融则被更广泛的运用到供应链中,有效的促进供应链整体化并及时处理供应链中出现的融资问题,同时可以为企业创造更多价值,扩大销售渠道。

目前我国物流业正在向高质量目标发展,争取由“物流大国”迈向“物流强国”。物流金融能够进一步带动物流业本身以及金融机构和众多中小企业的共同进步。但是,目前物流金融在人才、信息管理、创新、法律等方面都存在问题。只有解决打破这些瓶颈,才可以成功向“物流强国”迈进!

2 物流金融基本运作模式

物流金融是指在面向物流业的运营过程中,经过利用和开发金融产品,对物流领域中各种存款、贷款、投资、信托、租赁、抵押、贴现、保险、有价证券发行与买卖等货币资金的运动,以及金融机构所管理的各类涉及物流业的中间业务等有效的组织和调剂。以下是物流金融目前的四种方式:

2.1 仓单质押

这一模式下,融资方依据物流企业对其货物保管下开出的仓单便可向银行请求贷款。质押物的价值被银行审查的同时对融资方进行信用评价,再依据详细状况决议能否贷款给融资方。

2.2 融通仓

这一模式下,物流企业可以以非间接方式取得银行的信用额度,并且能够直接将信用额度应用到融资方的贷款业务中而不需要经过银行同意。但是,这种方式下物流企业承担的风险特别大,要承担一切的贷款风险。

2.3 保税仓

保税仓是四种模式中较为复杂的一种模式。首先,物流企业、融资企业、供应商以及银行需要签订保税仓协议。其次,银行为融资企业开出承兑汇票之前融资方需要交纳保证金,同时供应商发出货物,交由物流公司储存。然后,供应商在收到融资企业带来的汇票后向银行发出指示;最后,银行得到指示后,会向融资企业再次收取保证金,银行告知物流企业后,融资企业方可提取货物。

2.4 应收账款融资模式

这一模式下,融资方可以用应收账款向由金融机构和物流企业一同组成的贷款平台请求贷款,从而获得发展所需的资金。

3 物流金融发展现状

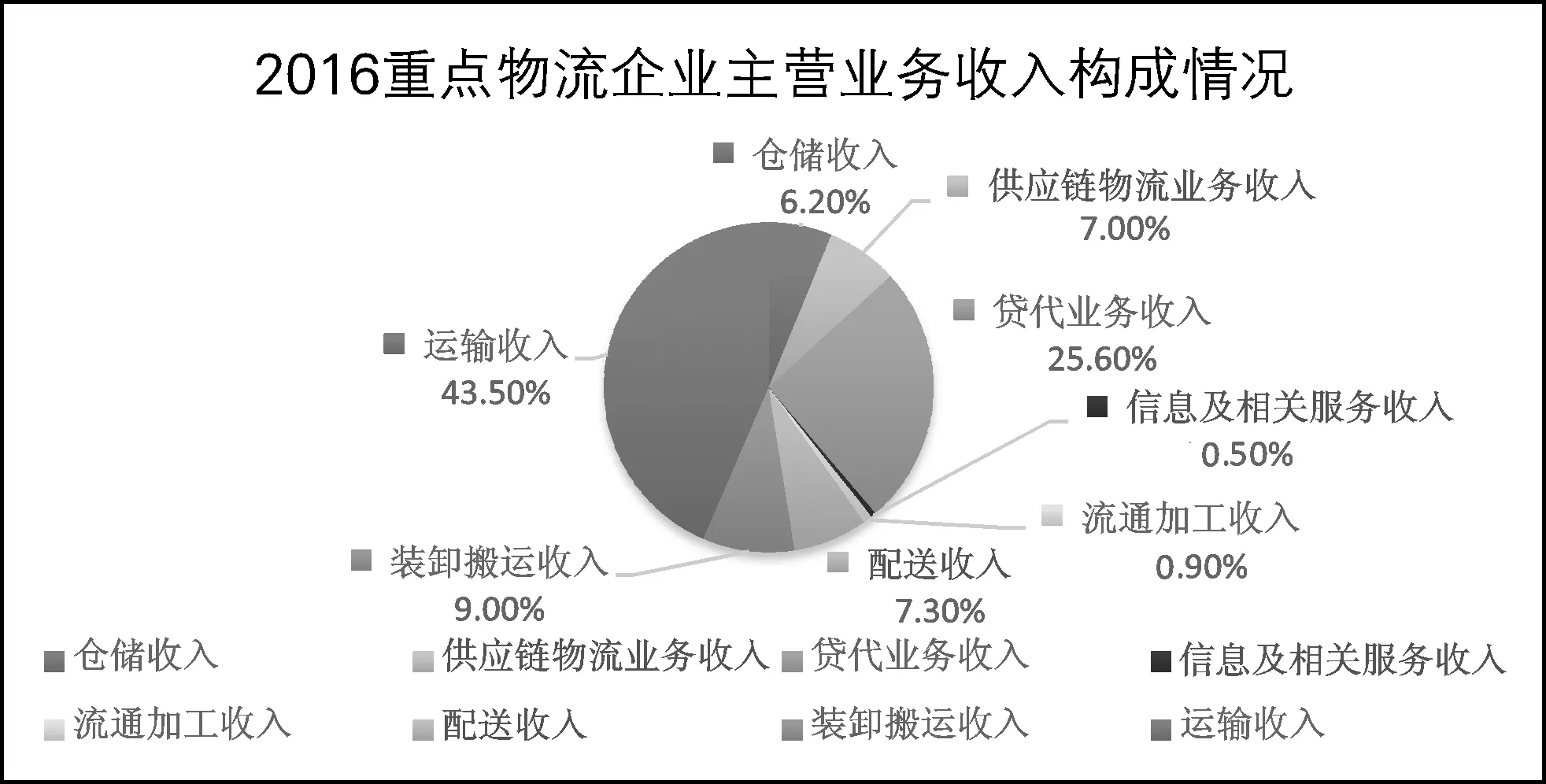

我国物流金融概念最早是在2004年《浙江金融》期刊中,一篇名为《物流金融浅析》的文章中出现。但是早在1999年仓单质押这一业务就在交通银行和中国储运集团合作下开展。2001年,中国建设银行也开始尝试以质押物融资业务并且在2005年成功与中国储运集团合作开展关于保税仓等物流金融的业务。2013年,中国民生银行发行了“大商城”物流金融IC卡以支持物流企业代收贷款,商户发货时所需的发货单也只需要知道会员卡卡号就可获得。[2]我国的物流金融业务最先是由大型国企和股份制商业银行带领起来,由于这些企业实力雄厚,风险应对能力较强。从2016年在我国重点物流企业主营业务收入构成情况的调查发现(图1)我国重点物流企业其收入来源依然主要依靠运输服务和贷代业务,供应链收入占比较少。但是供应链收入增长明显,比上年增长6.0%,增速提高了2.9个百分点。表明物流企业结构不断优化,朝向供应链管理一体化服务发展,升级态势明显。

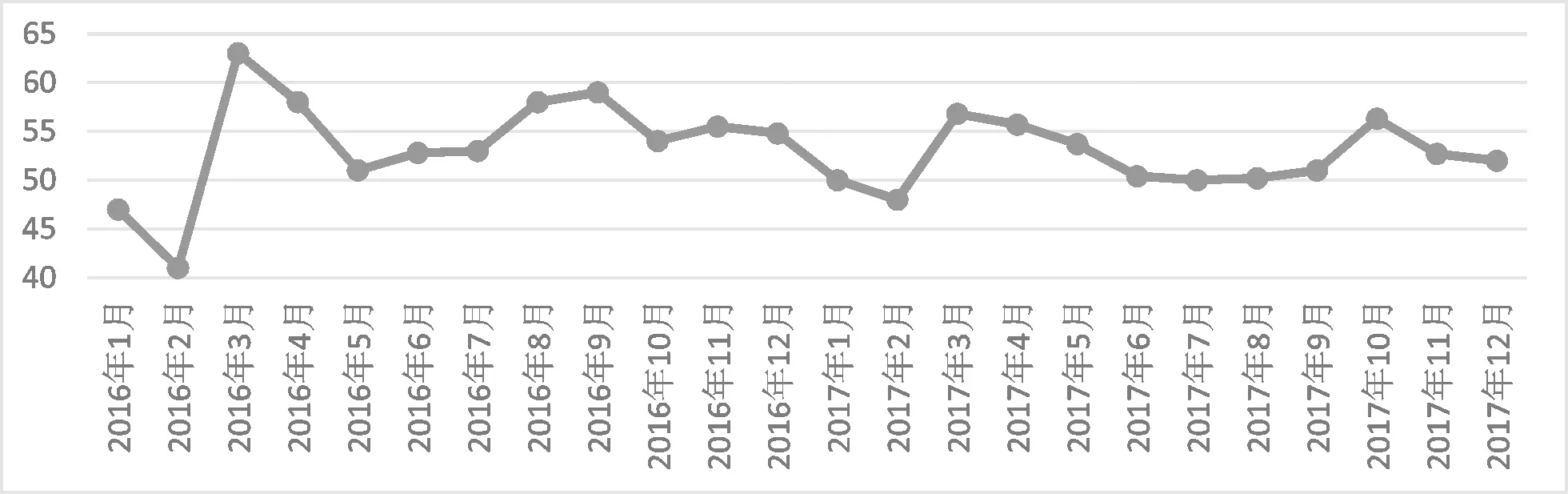

2017年,在供给侧结构性改革下物流金融得到有效运用。我国社会物流总费用为12.1万亿元,同比增长10.9%,增速比上年同期进步7.6个百分点,与GDP的比率为14.6%,比上年同期下降0.3个百分点。我国物流企业运营成本得到有效降低。物流金融的开展加速了库存周转效率,我国全年仓储指数中的平均库存周转次数指数全年均处在扩张区间,平均为52.1(图2),仓储物流企业周转效率保持较快增长[3]。

图1 2016年重点物流企业主营业务收入构成情况

图2 2016-2017年我国平均库存周转次数指数走势

4 物流金融发展瓶颈期的主要问题

4.1 物流金融发展不彻底,动产质押效率依旧低下

依据2018年世界银行统计数据来看,即使物流金融业务不断发展,我国目前动产质押程度依然很不理想。我国拥有大量动产资源,但是从统计数据来看,我国只有少数动产可以得到有效利用。主要由于我国目前对于动产质押后,质押物的所有权归属问题。这些动产,例如企业存货,价值不易测量,市场价格的波动也会对其价值产生较大的影响。即使满足重重条件后其质押手续也极其复杂,往往需要2个月左右,那么在这期间,动产价值可能产生波动,金融机构出于风险考虑,可能会再次拒绝贷款请求。

表1 我国动产质押水平

4.2 缺乏综合性的专业人才

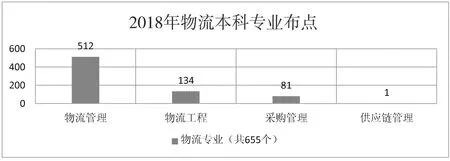

物流金融是一个综合性型服务,其既涉及到物流又涉及到金融领域。因而,这一服务的开展依赖于集物流、管理、金融、财务等知识于一身的复合型人才。据我国2018年物流专业学科布点来看,我国十分重视对物流管理专业人才的培养,但是对供应链管理以及“物流+金融”这一复合型学科的人才培养意识不强。供应链金融是物流金融发展的延伸,是联络物流企业、金融机构、经销商以及供应商多方经济主体的桥梁。当物流金融业务运用到供应链中,能够更好地整合资源,避免浪费,促成多方经济主体的发展。

图3 物流专业布点

4.3 信息管理不到位,缺乏对称性

在物流金融业务的展开下,需要联络多方经济主体。例如,在较为简单的仓单质押方式下,信息由融资方传向物流企业,而后再传向金融机构,银行再依据现实状况决议能否发放贷款。在传递过程中,会发生信息的遗漏或者错漏,从而造成信息不对称。并且,在不同的业务中,各个主体参与程度不同,那么有关于融资方的信息有可能较多的掌握在物流企业或者金融机构手中。当金融机构掌握信息较少就会引起对融资方的不信任,那么融资方将无法取得借款。另一种情况,物流企业被收买或者与融资企业拥有良好的关系就会帮助融资企业隐瞒真实信息,造成骗贷,重复质押,使银行遭到重大损失,物流企业的声誉也会毁于一旦。从我国近几年重点物流企业收入结构来看,我国物流企业在信息及相关服务等方面的收入占比不到十分之一,大多数物流企业并没有真正注重到信息治理的重要性。

4.4 物流企业发展不健全

我国众多物流企业中成功开展物流金融业务的非常少。一方面许多物流企业自身运作机制不完善,物流企业结构单一,大多数物流企业业务主要还是朝向运输和配送,缺乏创新意识,无法提高自身的竞争力;另一方面,物流金融业务需要物流企业具备雄厚的资产,规范的运营机制,标准仓库管理的仓储物流,但我国大多数物流企业规模小,实力较差,无法提高库存周转效率,造成资金积压,运行不畅。

4.5 我国法律机制不完善,缺乏统一标准

相比外国,美国二十世纪初就颁布了美国仓库贮存法案,此法案是针对物流金融中农产品质押问题,这一法案帮助美国农产品打开市场,促进农产品的销售。[4]而中国物流金融是在二十世纪末、二十一世纪初才逐渐发展起来,虽然经过十几年的发展,得到了许多中小企业和投资人的欢迎,但我国在物流金融方面的法律建设依旧跟不上物流业务的发展速度。例如,动产质押被广泛的运用在物流金融业务下,以仓单质押模式为例,当动产质押后,动产的所有权问题到底归谁所有,是融资方还是金融机构。这一问题在2007年3月颁布《物权法》以及《合同法》中都没有提及,现在法律中仍没有明确规范。这导致金融机构在向企业发放贷款后由于担心贷款风险而直接抽回资金,给许多企业带来毁灭性打击。

5 物流金融发展瓶颈的解决方案

5.1 建立公共信息平台以及引入第四方监管制度

动产质押水平较低主要源于金融机构对融资企业缺乏足够的了解与信任。当下是大数据以及云科技迅速发展的时代,可以运用大数据和云科技建立公共信息平台,以便于物流企业和金融机构都可以全面精确了解到融资企业的信息。同时第四方监管的发展,可以监管物流金融模式下,多方经济主体的具体操作流程,核实中小企业中的动产资源,监督物流企业仓储是否到位。

5.2 科技创新提高物流企业竞争力

我国拥有大量的农产品、海产品等,但是大多数食品如果冷链仓储水平不到位,极容易产生这些产品的变质。目前,京东物流在冷链仓储水平上,有了很大的进步,在2018年成功推出了“协同仓”,以解决螃蟹仓储问题。此外,京东成功研发无人机等一系列“无人”科技产品,这些高科技产品不仅节省人力物力,降低成本,也促进了农产品、海产品的销售,使2018年京东物流服务收入同比增长142%,成为物流界的一匹黑马。

京东物流的发展也更进一步提示众多物流企业,科技的发展,创新意识的增强对企业自身竞争力的提高起着重大作用,物流企业应重视科技创新,优化结构多样化发展。

5.3 大力培育专业性人才,进一步完善法律制度

国家应大力出资为物流业培养专业的物流金融人才以及供应链管理人才,同时,加大对科技创新奖励制度,引导物流企业加快创新步伐。此外,国家立法不能太过缓慢,需要及时跟进物流企业发展脚步。致力补足在动产质押制度、登记制度、信用制度等方面的缺失,各方经济主体的责任与义务更是要清晰制定,大力打击违法犯罪行为,加大对用虚假信息骗贷行为的惩罚力度,促进物流金融服务高质量开展。

6 结语

当下,物流金融发展迫在眉睫,在解决动产质押、人才缺失以及立法等问题上,国家应加快立法建设,为物流企业进一步发展打造蓝海。同时物流企业自身应提高科技创新能力,利用物流金融优化产业结构,朝向供应链一体化发展,努力从高速发展阶段转向高质量发展阶段迈进。

猜你喜欢

今日农业(2022年16期)2022-09-22

法制博览(2021年35期)2021-11-25

法制博览(2021年6期)2021-11-25

科学与生活(2021年4期)2021-11-10

科学与财富(2021年36期)2021-05-10

进出口经理人(2021年8期)2021-02-12

英语文摘(2020年9期)2020-11-26

中国外汇(2019年10期)2019-08-27

领导决策信息(2017年35期)2017-10-20

商周刊(2017年26期)2017-04-25