上市公司高管背景特征对动态资本结构调整的影响研究

2019-07-30 08:31高思悦王欣欣秦扬朱明强

中国集体经济 2019年19期

关键词:资本结构

高思悦 王欣欣 秦扬 朱明强

摘要:文章以2006~2016年中国A股上市公司为研究样本,根据资本结构局部调整模型,运用最小二乘法估算样本公司资本结构的动态调整速度,以此来研究企业高管背景特征如性别、年龄、教育程度、专业背景等,对资本结构调整速度的影响,并探讨其作用机理。

关键词:高管特征;资本结构;动态调整

一、引言

企业资本结构是其融资来源的客观反应,显示出公司的健康状况,而企业的高层管理人员作为企业战略经营的决策者,对资本结构的决策起到了决定性的作用。高管的背景特征诸如年龄、政府背景、教育程度,都影响着管理者的认知模式,进而关系到企业的决策。

目前的研究大多针对宏观经济情况和制度环境等因素对资本结构调整的影响,忽略了管理者自身特质对资本结构调整的影响。行为金融理论指出,决策者个性特征对企业决策具有关键性的影响,比如高管的个性特征会影响其风险偏好和决策模式,进而影响企业绩效(周业安,2012)。延伸到公司层面,认为,企业高管的背景特征将会影响到企业的融资决策和资本结构,不容忽略。

研究发现,在资本结构低于和高于目标时,企业调整资本结构的成本和收益不尽相同,且趋向目标调整的速度也并不对称(Byoun,2008)。为了更准确地发现其中规律,需要从动态视角上去研究资本结构调整的较长区间。基于以上分析,本文收集了中国2006~2016年的全部A股上市公司的相关数据作为样本,利用动态面板数据模型,研究高管特征对资本结构调整速度的影响。研究目的在于作为现有理论的补充,进一步挖掘我国企业结构决策的影响因素。

二、研究假设

公司的资本结构存在动态调整,且会随着企业内外环境而改变,所以大多数情况下企业的实际资本结构与其目标资本结构之间存在一定的差距。为了研究高管特征是如何影响企业动态资本结构调整的,我们需要对个性特征做出度量。Zahra和Pearce将管理者个性特征分为“标签背景”和“内部特征”,“标签背景”包括年龄、性别、教育背景等外部特征,“内部特征”主要包括性格、爱好等。考虑到管理者的内部特征观测较为困难,本文只研究高管“背景特征”与资本结构调整之间的关系,主要包括高管的性别、年龄、专业背景、教育背景、政府背景。具体指标有以下方面。

1. 高管性别。男性和女性对风险的态度不同。通常情况下,男性相对来说会偏好风险而女性厌恶风险,女性高管比例较大的公司做出的财务决策会相对保守。因此本文提出假设一:公司高管中女性比例大的资本结构调整速度较慢。

2. 高管年龄。年龄越大,经验越丰富,但随着年龄增长,高管的精力、学习能力可能会下降,且不倾向采用较高的负债水平。因此本文提出假设二:年龄较大的管理者对资本结构调整速度较慢。

3. 高管教育背景。教育程度更高的高管具有更强的信息处理能力,其所在公司资本结构调整速度更快。因此本文提出假设三:资本结构调整速度与高管学历正相关。

4. 高管专业背景。不同专业具有不同特点,已有研究表明,具有MBA背景的CEO比其他CEO对资本结构的调整速度要快。因此本文提出假设四:具有经济类专业背景的高管所在公司资本结构调整速度相对来说比较快。

5. 政府背景。目前已有大量研究发现高管的政府背景有利于公司的资本结构的调整。因此本文提出假设五:具有政府背景的高管对资本结构调整的速度更快。

三、研究设计

本文的实证研究过程主要分为两个部分:首先建立部分调整模型,估计高管背景特征对企业实际资本结构向目标资本结构调整速度的影响,然后检验其影响。

(一)样本选择

本文的研究样本为2006~2016年的沪、深证券市场的A股上市公司,本文对样本进行了筛选,最后得到可有效计算的观测样本量1493个。本文所使用的数据主要来自Wind和Csmar数据库。本文“公司高管”特指董事会成员及正副总经理。

(二)模型建立与估计方法

借鉴已有文献的做法,本文用标准的部分调整模型来估计资本结构的调整速度。标准的部分调整模型设定如下:

近年的研究发现,利用部分的资本结构调整模型(1)得到的资本结构调整实际上是包括了两个部分:机械调整部分和主动调整部分(Faulkender等,2012)。机械调整指公司年度经营利润的实现会改变所有者权益的大小。而主动调整是指公司利用资本市场渠道,主动对资本结构进行调整。本文主要研究的是企业高管特征是如何影响公司资本结构的主动调整。为了将资本结构调整分离为主动调整和机械调整,本文对模型(1)进行了修订,如下:

其中,θj是回归系数变量,Xi,j,t-1是i公司在t-1时期的第j个决定资本结构的公司特征变量。结合已有的研究,本文选取了如下影响资本结构的公司特征变量:盈利能力EBIT_TA、成长性MB、非负债税盾DEP_TA、企业规模SIZE(总资产的自然对数,以2006年不变价格计算)、抵押能力MA_TA。

在设定目标资本结构的估计模型这个问题上,本文采用了同时估计目标资本结构和资本结构调整速度的方法,即将公式(3)代入公式(1),可以得到:

利用修正的最小二乘虚拟变量法来估计模型(4),并将估计得到的系数向量代入模型(3),就得到了估计的目標资本结构Levi,t*。在得到目标资本结构后,我们将其代入模型(2)进行OLS回归(最小二乘线性回归)来估计资本结构的调整速度λ,以此作为本文估计资本结构的调整速度的基准模型。

为了检验高管背景特征对资本结构调整速度的影响,借鉴已有研究的做法,本文对基准模型(2)进行了如下扩展:

(三)变量设定

1. 因变量

Levi,t在动态资本结构模型中为因变量,表示i公司在t年末的有息负债率;λi,t为本文最终回归模型中的因变量,表示i公司在第t年的资本结构主动调整的速度。

2. 自变量

高管背景特征变量:

(1)性别(SEX):虚拟变量,男性设为1,女性设为0。

(2)年龄(AGE):根据数据库中高管的出生日期计算出实际年龄。

(3)教育背景(EDU):根据已有的研究,把教育背景按高管的学历划分为五类:“中专及中专以下(ZX)=1”、“大专(DZ)=2”、“本科(BK)=3”、“硕士研究生(SS)=4”、“博士研究生(BS)=5”、“其他(QT)=6”。

(4)专业背景(MJ):a. 若高管具有经济学、管理学学位,现在或之前曾从事与财务相关的工作,或具有经济类职称,则认为其具有经济类背景(EC)。b. 具有除经管类以外的专业学习经历,则视为其他情况(EL)。

政府背景(ZF):将其设为虚拟变量,若高管有政府工作经历,设为1,没有政府背景则设为0。

3. 控制变量

除了高管背景特征因素以外,对其他影响资本结构动态调整的变量加以控制。结合已有研究,本文选取如下影响资本结构调整的公司特征变量:盈利能力EBIT_TA、企业规模SIZE(总资产的自然对数,以2006年不变价格计算)、抵押能力MA_TA、非负债税盾DEP_TA、成长性MB。

四、實证结果分析

(一)主要结果

利用前文建立的调整模型(4)和(5),我们对2006~2016年间的A股上市公司的相关数据进行回归,得到各变量在不同市场中对资本结构调整的影响系数,并代入模型(3)和(2)中,回归得到调整速度,结果如表1所示。利用模型(4)回归得到的是未考虑高管背景特征的(前),利用模型(5)回归得到的是考虑高管背景特征的(后)。

研究发现,总样本及上证A股样本、深证A股样本的资本结构调整系数分别为0.187,0.181,0.227,比未考虑高管背景特征时分别上升了0.016、0.002和0.052。这一结果表明高管的背景特征因素在不同的市场可能会对资本结构调整产生不同的作用。本文估计出来的调整系数低于丁培嵘估算的0.449;但高于屈耀辉的0.05~0.14;接近童勇的0.2275。

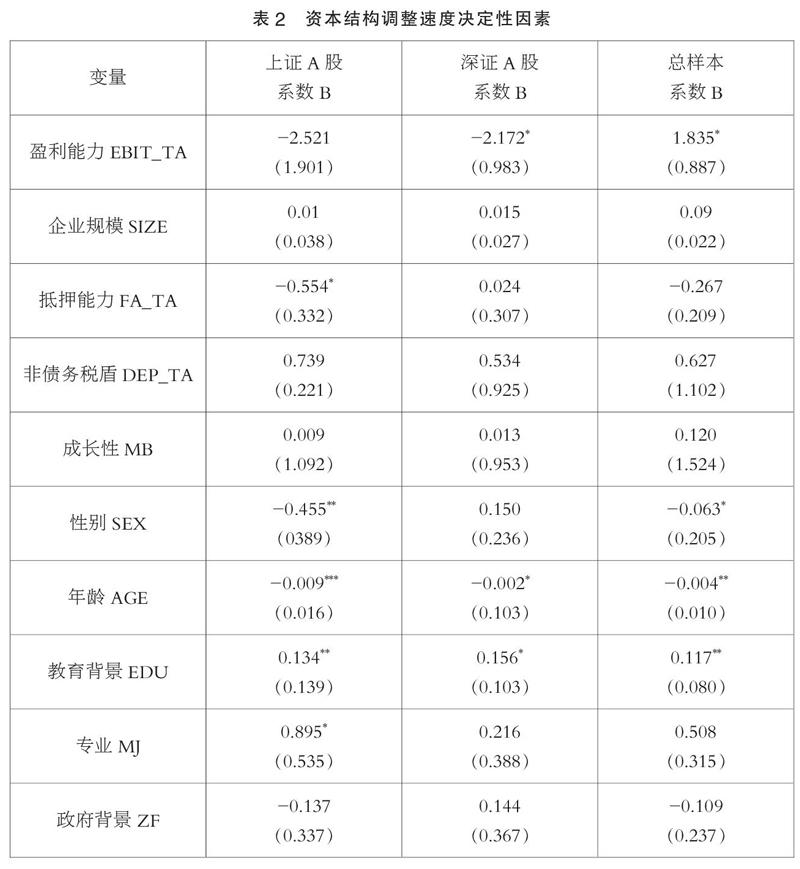

在算出资本结构调整速度之后,本文又用模型(6)对企业特征变量和高管特征变量与调整速度的关系进行了OLS回归,以探究影响资本结构调整的决定因素,回归系数如表2所示。

从不同市场间的高管背景特征来看,高管性别(SEX)、专业背景(MJ)、是否具有政府背景(ZF)等变量在各类市场中均不显著。但高管年龄在总样本、上证A股样本及深证A股中与资本结构调整速度显著负相关,这表明年龄大的高管资本结构调整速度反而越慢。此外,总样本和上证A股样本中的“教育背景(EDU)”变量与资本结构调整速度成正相关,表明教育程度越高的高管对公司资本结构调整速度越快。

五、结语

本文通过建立模型,运用OLS方法估算出我国A股上市公司在不同市场的资本结构调整速度。结果表明:1.考虑了高管背景特征之后,总样本、上证A股以及深证A股的调整速度测试结果为0.187,0.181,0.227。与其他国家相比较我国的调整速度较缓,原因可能在于我国市场存在政府干预和金融抑制,提高了资本结构调整的成本。2.考虑了高管背景因素之后,上市公司的资本结构的调整速度加快,其中对深市影响最大。3.在考察的各背景特征中,高管的年龄和教育背景对公司负债水平影响最为显著。年龄与资本结构调整速度呈负相关,教育水平与资本结构调整速度呈正相关。研究发现,高管的背景特征确实会对资本结构的调整产生影响。不同背景的高管会有不同的融资决策,并针对企业内外环境的变化做出异质性的反应。在日益激烈的资本市场中,形成有效的高管团队,有利于企业做出更合理的决策,在竞争中占取优势。

参考文献:

[1]周业安,程栩,郭杰.高管背景特征与资本结构动态调整——国际比较与中国经验[J].经济理论与经济管理,2012(11).

[2]Byoun,S.”How and When Do Firms Adjust Their Capital Structures toward Targets?”[J].Journal of Finance,2008(63).

[3]Faulkender,M.;Flannery,M.J.;Hankins,K.W. and Smith,J.M.”Cash Flows and Leverage Adjustments.”[J].Journal of Financial Economics,2012(103).

[4]Flannery,M. and Rangan,K. ”Partial Adjustment toward Target Capital Structures.”[J].Journal of Financial Economics,2006(79).

[5]丁培嵘,郭鹏飞.基于行业均值的公司资本结构动态调整[J].系统工程理论方法应用,2005(05).

(作者单位:吉林大学商学院)

猜你喜欢

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

经济师(2016年10期)2016-12-03

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业经济研究(2016年14期)2016-09-14