我国区域经济差异与金融差异的双重分解-

——基于空间与产业视角

2019-07-26 02:26:34俞颖康建华

西安电子科技大学学报(社会科学版) 2019年2期

俞颖,康建华

(西北大学经济管理学院,陕西西安710127)

一、问题的提出

十九大报告中指出“我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾”,可见发展不平衡已然成为阻碍我国实现全面小康社会的障碍,缓解区域经济与金融发展差异,实现充分协调发展已经成为社会关注的重点,也是学术界研究的热点问题。在学者威廉姆森提出的区域经济差异具有先趋异后趋同的倒“U”型演变路径的基础上[1],我国学者对区域经济差异演变进行了大量实证研究:刘夏明等学者过基尼系数对我国1980-2001年区域经济差异的分析[2]、陈秀山和徐瑛通过泰尔指数对1970-2002年经济差异的研究均验证了90年代以后区域经济差异走势出现了倒“U”型曲线前半部分——经济趋异阶段[3]118-119,但由于数据局限并未证实后半部分的经济趋同阶段。后续研究进一步对数据区间进行了拓展,明确了90年代以后区域经济差异的倒“U”型演变轨迹:学者干春晖和高帆通过泰尔指数的研究、学者朱承亮通过变异系数、基尼系数和泰尔指数的研究都认为我国区域经济差异以1990年和2003年为拐点,呈现出先缩小、后扩大、再缩小的演变趋势[4]26-27,[5-6];学者覃成林基于人口加权变异系数对2001-2009年经济差异的测度也说明了我国区域经济差异以2004年为拐点呈现出先持续较快上升后平稳缓慢下降的过程[7]40;冯长春等学者通过对2000-2012年样本的泰尔指数研究亦证实了以2004年为拐点的倒“U”型区域经济差异演变过程[8]。

学者们也从空间和产业等不同视角对区域经济差异进行了分解。空间视角分解的多数观点认为区域间差距是我国区域经济差异的主要体现:刘夏明等学者的研究说明地区之间的总体经济差距主要来自沿海和内地的差距[2];学者陈秀山和徐瑛的分析显示1993年以后组间差距取代组内差距而成为地区差距的决定因素[3]120-121,高帆的研究也表明1988年以后组间差对于区域总差异的贡献度超过组内差的贡献度[5];冯长春等学者的研究也说明经济区域之间差异大于经济区域内部的省际差异[8]。学者朱承亮的分析则认为区域间差距虽仍是我国经济差距的主要来源,但2004年以后区域内差距有不断上升趋势[6]。产业视角的分解结果普遍认为产业差距是我国区域经济差距的重要驱动力:学者范剑勇和朱国林认为改革以来地区经济差异持续扩大的原因是非农产业在空间上的不平衡分布[9];学者彭国华从产业视角的分析也说明地区差距的87%来自工业和其他第三产业[10];干春晖和郑若谷的研究显示第二、三产业的产业内差距构成地区经济差距的主要原因[4]28-31。以上两种分析视角说明区域经济差距的空间分解和产业分解都十分必要,因此学者覃成林采用了一种基于人口加权变异系数的空间和产业二重分解方法,在一个较为系统的框架内分析了区域经济差异的空间和产业原因及二者耦合作用,认为我国经济发展的不平衡主要是四大区域间的不平衡发展所致,更深层次的原因为各产业在四大地区之间的发展差异大于四大地区内部各产业的发展差异,其中工业对区域经济发展差异的影响最大[7]41-43。

在区域金融差异的研究方面,学术界在理论上提出了三种不同的演化路径:学者张杰在新古典均衡假说、缪尔达尔的“循环累积因果”假说和威廉姆森的区域差异演变假说的基础上提出了区域金融差异倒“U”型演进路径[11];学者李敬考虑到我国从政府主导向市场主导转轨的金融发展模式,在倒“U”型路径前半段加入了行政化配置的均齐收敛部分、后半段加入由区域经济效率差异所致的稳定收敛部分,提出了我国区域金融差异的“草帽”型演进路径[12];学者田霖在区域金融差异自组织的基础上提出我国区域金融差异演进的波浪式三次曲线型路径[13]。然而现有的多数实证研究则认为我国区域金融差异呈现以1991年为拐点的“正U”型变化特征,这一研究结论证实了20 世纪90年代后我国存在由金融集聚而产生的显著区域“金融趋异”效应。由于样本年份的局限性,以上路径表现出的形态可能是局部性的,长期来看不排除会出现“倒U”型路径。在此基础上,俞颖等学者在一个较长的时间跨度内对我国1978-2014年各省(市)面板数据的研究显示,我国和我国东部已经出现了金融扩散中的金融趋同现象,金融差异表现为倒“U”型演化路径[14]。

我国学者多是基于空间视角对区域金融差异进行分解,郑长德对1978-2005年样本的分析认为区域内金融差异对总金融差异的贡献度大于区域间差异[15];齐美东和张思佳对2002-2012年中国金融资源空间分布差异的实证研究也表明东、中、西部的区域内差异是造成我国金融资源整体分布差异的主要因素[16]。目前没有基于产业视角对区域金融差异进行分解的研究,但我国不同区域之间的城乡金融差异十分显著:王婷通过泰尔指数的分解显示城乡金融本身在地区之间仍然存在着很大的差异,2003-2008年城乡金融差异中省际差异的上升主要源自东、中、西部之间城乡差异的上升[17];鲁钊阳通过基尼系数、对数离差均值以及泰尔指数的计算说明东部城乡金融不均衡程度高于中西部区域,对于八大经济圈的分解也显示区域间城乡金融非均衡贡献度较高[18];可见区域之间显著的城乡金融差异也是我国区域金融差异的重要驱动因素。

以上文献对区域经济与金融差异进行了颇有成效的探讨,但仍有一些问题尚未厘清:第一,我国经济和金融发展中存在空间和产业相互嵌套的双重不平衡,有必要将二者置于统一的框架下进行研究。现有文献对区域经济的空间和产业差异进行了双重分解,而在区域金融差异的研究上则没有将产业与空间双重视角相结合的研究。第二,缺乏对区域经济差异与金融差异的对比分析。从演化路径来看,我国区域经济差异和金融差异都表现出了倒“U”型演进特征,说明二者具有共性,但也会存在一定差别,研究其内在关联与区别对于促进区域经济与金融的协调发展具有重要意义,而目前缺乏对这一问题的探讨。鉴于此本文将在现有研究基础上进行以下拓展:首先结合空间和产业的双重视角对区域经济和金融差异进行分解,先对区域经济(金融)差异进行空间分解,在空间分解的基础上再进行产业分解,从而分析区域差异的产业驱动力。第二,对双重分解的经济差异与金融差异进行对比,分析二者偏离的成因,在此基础上探讨如何促进区域经济与区域金融的和谐发展。

二、区域经济与金融差异的测度及分解方法

(一)区域经济与金融差异分解思路

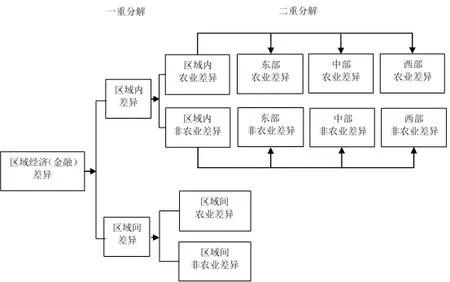

本文通过空间与产业的双重分解分析我国区域经济及金融差异,分解框架如图1 所示。第一重为空间分解,计算出区域经济(金融)总差异和区域间以及区域内差异。第二重为空间分解基础上的产业分解,划分农业与非农业两大部门对区域内以及区域间差异进行产业分解:区域间的产业分解将区域间经济(金融)差异分解为农业和非农业在三大地区之间的经济(金融)差异;区域内产业分解将区域内经济(金融)差异分解为三大地区内部各省(市)的农业差异与非农业差异。第二重分解可以考查农业和非农业在区域之间及区域内发展的不平衡对区域经济(金融)差异的影响。

图1:区域经济与金融差异的双重分解

(二)区域经济与金融差异的测度及双重分解

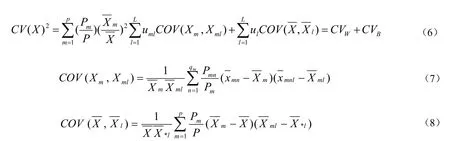

本文采用覃成林等学者用的人口加权变异系数法对我国经济与金融差异进行空间和产业视角的双重分解[7]38-39,具体步骤如下所示。

1.区域经济与金融差异的测度

人口加权变异系数的计算公式如下所示:

上述公式中,p 代表的是空间划分的区域个数,将全国分为东、中、西三个区域①,即p=3。 qm则代表各个区域内省份的个数,将东中西部分别用1、2、3 表示,则q1=11,q2=8,q3=12;Pmn代表的是m 区域内n 省的人口总数,这里采用就业人口总数。 P 代表全国就业人口总数。X 代表全国经济(金融)资源的总额,代表全国人均经济(金融)资源。Xmn为各省经济(金融)资源总额,则代表各省人均经济(金融)资源。

2.基于空间的第一重分解

从空间层面来看,引起区域差异的原因有两个方面,一是由区域间差异引起,二是由各区域内部各省份的差异引起。具体计算公式如下:

其中(2)式表明区域差异由区域间和区域内差异构成,(3)式代表第m 个区域内的差异,本文共有东、中、西三个区域,将计算得到的三个数值进行人口数量的加权加总即可得到区域内总差异,即式(4)的CVW,式(5)的CVB则代表区域间差异。式(2)至式(5)中 Xm表示区域m 的经济(金融)资源总量,Pm代表m 区域就业人口总数代表m 区域人均经济(金融)资源。

3.基于产业的第二重分解

在空间分解的基础之上,进一步从产业角度对区域内及区域间差异进行分解。假设各地区经济(金融)资源来自农业以及非农业两种产业,因此l=2。式(6)描述了空间与产业双重分解下区域经济(金融)差异的计算公式。

4.数据来源

本文采用1991-2016年的省级面板数据进行研究,由于我国仍是以间接融资为主要渠道,采用信贷资源代表金融资源。所需数据包括各省农业与非农业的贷款、GDP 与就业人口数据,其中农业为第一产业、非农业为第二产业与第三产业的加总。2009-2016年的农业贷款数据无法查得,用估算方法得到:根据第一产业贷款占总贷款的比重与第一产业产值占总产值比重的显著正相关性,以前者为被解释变量,后者为解释变量,利用各省1978-2008年的数据估计各省一产贷款占比与一产产值占比的拟合方程,再按该回归方程根据2009-2016年的第一产业产值占比估算第一产业贷款占比,乘以总贷款得到农业贷款,总贷款减农业贷款即为非农业贷款。1978-2008年的各类数据来自《新中国60年统计资料汇编》,除农业贷款外2009-2016年数据均来自《中国统计年鉴》各期。

三、我国区域经济差异的测度及分解

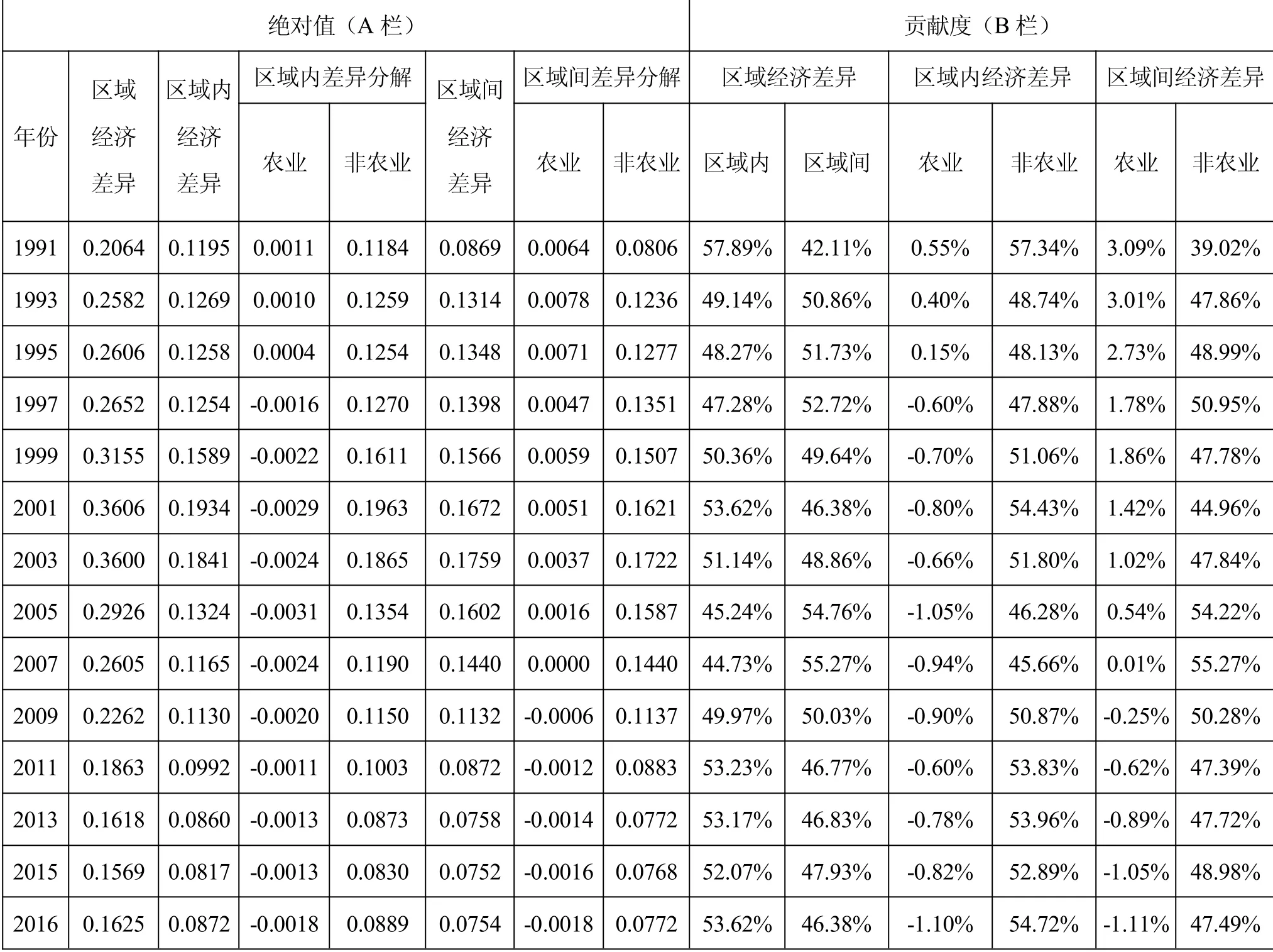

表1:我国区域经济差异的空间及产业分解

图2:我国区域经济差异及双重分解(1991-2016)

表1 中A 栏的区域总经济差异、区域内经济差异和区域间经济差异根据公式(2)至(5)计算,区域内经济差异和区域间经济差异基于产业层面的第二重分解(农业及非农业分解)根据公式(6)至(8)计算。将区域经济总差异、区域间差异以及区域内差异变化趋势绘成曲线,如图2(A)所示,可以看出这三种差异均呈现出倒U 型的变化趋势,总差异和区域内差异的拐点为2001年,区域间差异的拐点为2003年。我国区域经济差异倒“U”型变化的研究结论与诸多学者研究的一致。将非农业及农业的区域内、区域间差异绘成曲线如图2(B)所示,可以看出非农业的经济差异走势与图1(A)的区域经济总差异走势一致;并且图2(B)中的非农业区域间与区域内经济差异曲线较为接近,从而决定了图2(A)中区域经济组内差和组间差曲线也较为相似。

用公式(4)和(5)分别除以公式(2)可以计算区域内以及区域间经济差异对总差异的贡献度;将式(6)中的WCV 部分计算出的各省(市)农业(非农业)经济差异进行加总,得到区域内农业(非农业)的经济差异,除以总经济差异即可计算出区域内农业(非农业)经济差异对区域经济差异的贡献度;将式(6)中的BCV 部分计算出的区域间农业(非农业)经济差异除以总经济差异可得到区域间农业(非农业)经济差异对区域经济差异的贡献度;计算结果如表1 的B 栏所示。可见我国区域经济差异由区域内与区域间差异共同引起,二者对于经济发展差异的贡献度差别不大,前者在44.73%到57.89%之间,后者在42.11%到55.27%之间。非农业在区域内和区域间的发展差异是引起区域经济差异的主要因素,前者对区域总经济差异的贡献度在45.66%到57.34%之间,后者在39.02%到55.27%之间。可见非农业经济差异由非农业在三大地区之间的经济差异与各地区内部非农业的经济差异共同决定,使区域经济差异也受到组内差和组间差的共同驱动。

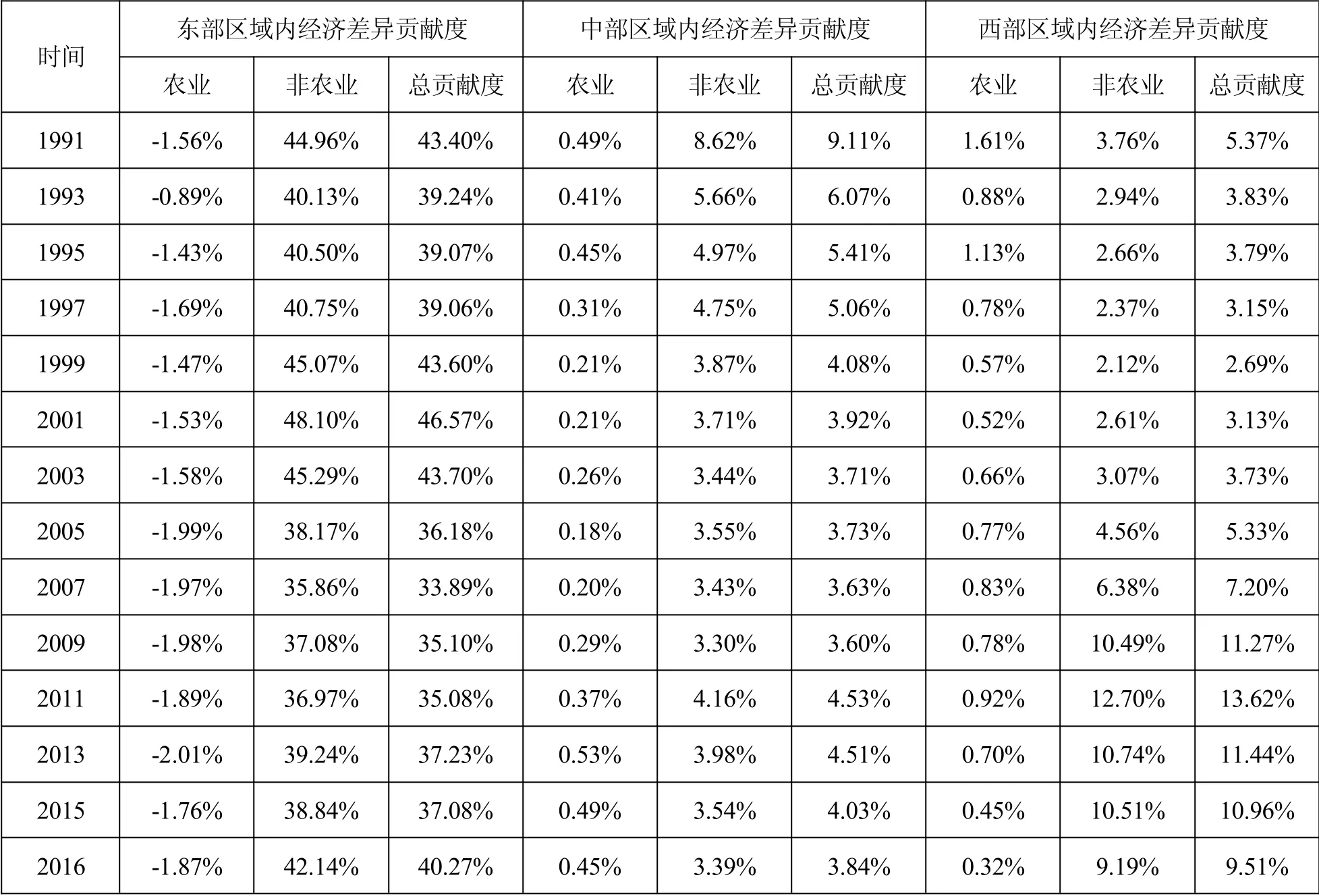

表2:我国区域内经济差异的产业分解

将(4)式计算出的东、中、西部内部经济差异再除以总经济差异可以得出三大地区内部经济差异对区域经济差异的贡献度;将公式(6)的WCV 部分计算出的各省(市)农业(非农业)经济差异按地区进行加总,可以得到三大地区内部农业(非农业)的经济差异,再除以总经济差异即可得到三大地区内部农业(非农业)经济差异对区域经济差异的贡献度;计算结果如表2 所示。三个地区农业贡献度之和为表1(B)栏中区域内经济差异中的农业贡献度;三个地区非农业贡献度之和为表1(B)栏中区域内经济差异中的非农业贡献度;三个地区非农业与农业贡献度之和即表1(B)栏中的区域内差异贡献度。可见东部区域内非农业经济发展差异对区域经济差异的影响较大,处于35.86%-48.10%之间;中西部地区非农业内部差异对总差异的贡献度总体较低,中部最高为8.62%,西部最高为12.7%。东部内部非农业经济差异对总经济差异较高的贡献度与非农业经济资源向北京、上海等极核地区集聚而造成的东部核心区域与周边经济差异加大有关。

四、我国区域金融差异的测度及分解

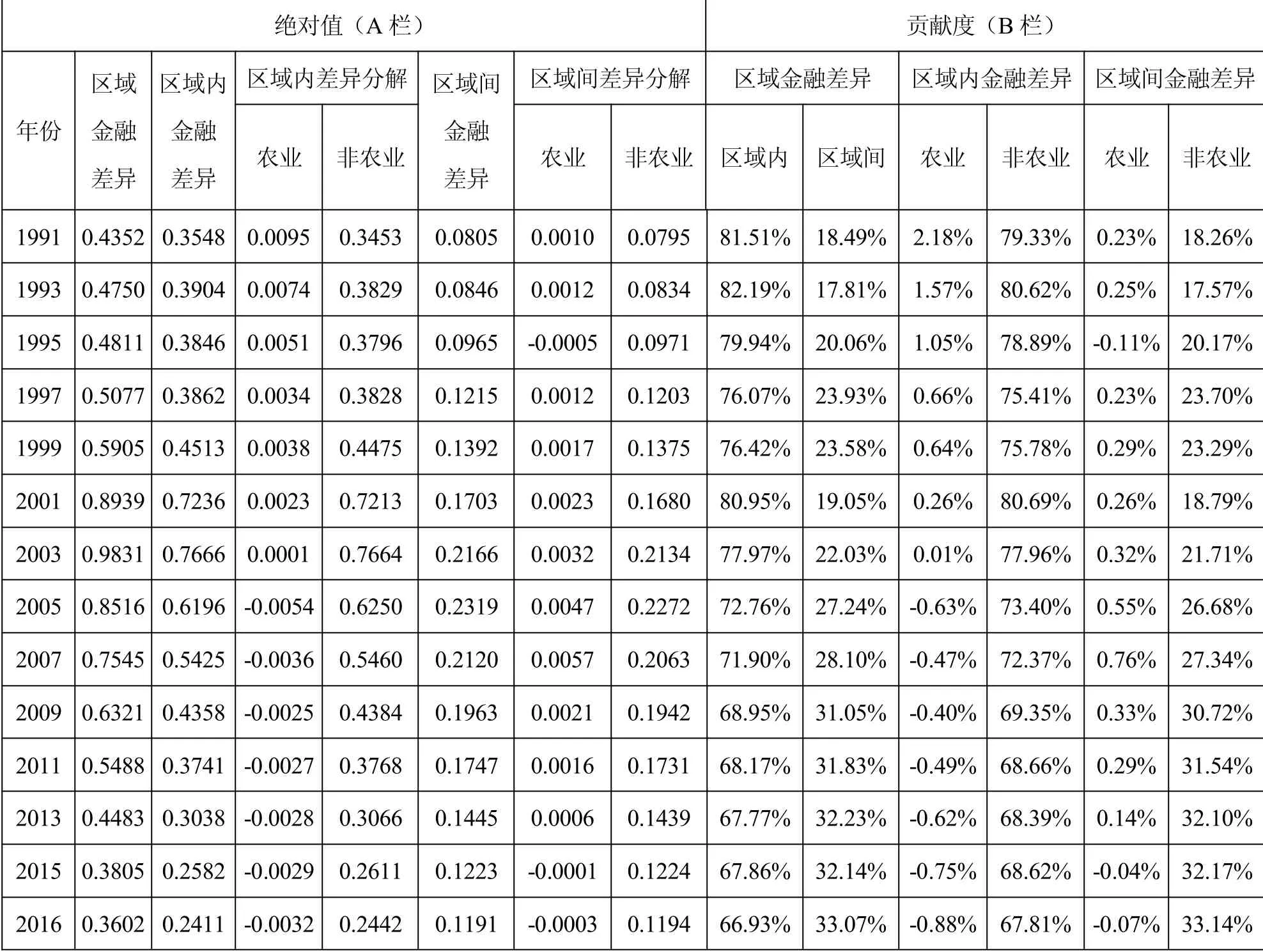

表3:我国区域金融差异的空间及产业分解

利用式(2)至(5)对区域金融总差异、区域间金融差异以及区域内金融差异进行测算及第一重分解,利用(6)至(8)式对区域内及区域间金融差异进行基于产业的第二重分解。第一重分解结果如表3 的A栏和图3(A)所示。可以看出,区域金融资源总差异以及区域内金融差异变化较为一致,均呈现出倒“U”型的变化趋势。1991年至2003年为上升阶段,这一时期总区域和区域内金融差异都有所增加,此后开始下降;而区域间差异的变化则相对平缓。利用二重分解结果绘制图3(B)可以看出,与经济差异的分解结果有所不同的是,区域内非农业金融差异较大,使图3(A)中区域金融总差异的走势与其走势较为一致。

图3:我国区域金融差异及双重分解(1991-2016)

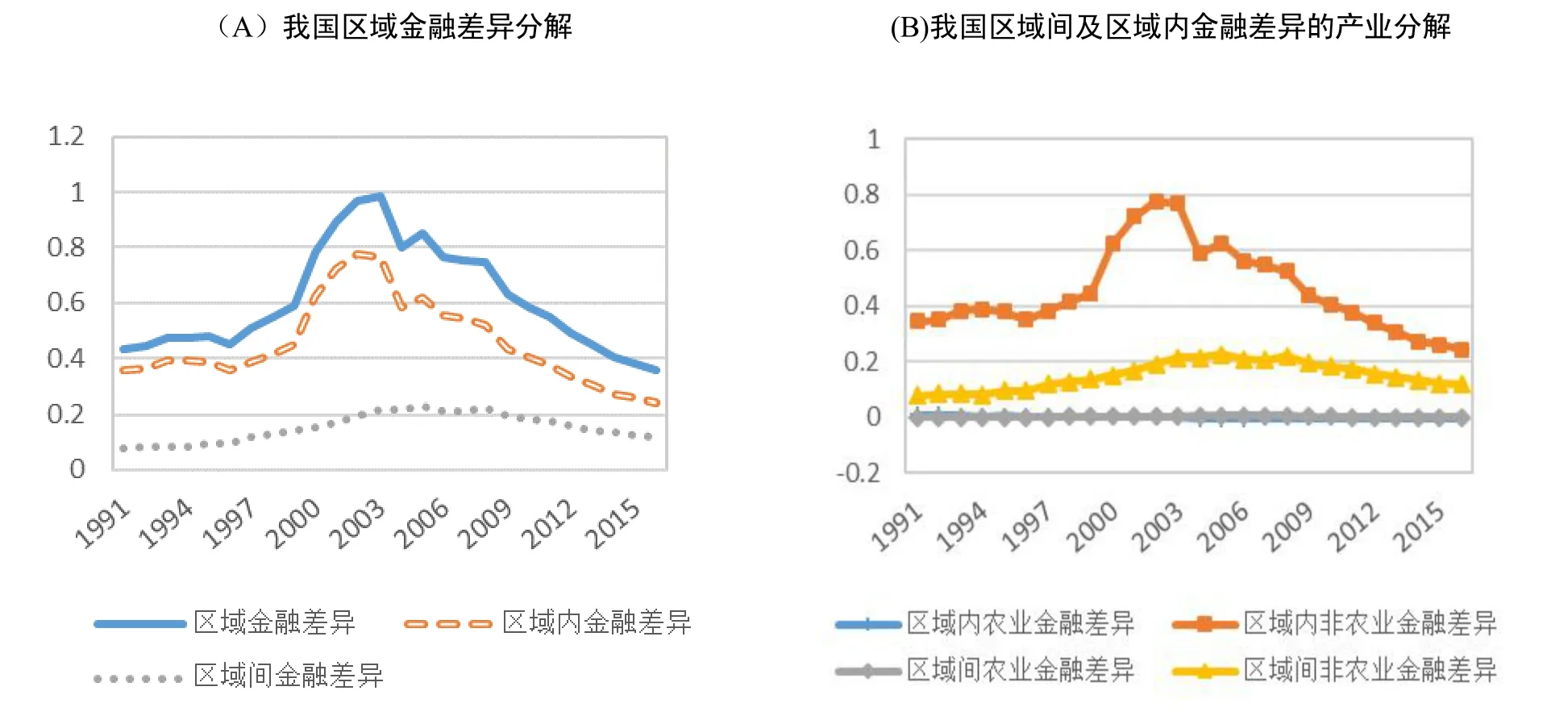

表4:区域内金融差异的产业分解

与经济差异贡献度计算方式相同,利用式(4)和(5)分别除以公式(2)得出的区域内以及区域间金融差异对总金融差异的贡献度;通过用(6)式中的WCV 和BCV 计算可以得到区域内及区域间农业(非农业)的金融差异,除以区域金融差异即可计算出区域内及区域间农业(非农业)金融差异对区域金融差异的贡献度;计算结果如表3 中的B 栏所示。可以看出区域金融差异主要是由区域内金融差异引起,其贡献度随着时间的推移在逐渐减弱,从1991年的81.5%下降到2016年的66.93%,而由区域间差异的贡献度在2016年已经上升到33.07%,较1991年的18.49%有明显提升。区域内非农业金融差异对总差异的贡献度最低为67.81%,是区域金融差异的主要驱动因素,而区域内以及区域间农业金融差异对于区域金融差异的贡献度多数年份都在1%以下。

将(4)式计算出的东、中、西部内部金融差异再除以总金融差异可以得出三大地区内部金融差异对区域金融差异的贡献度;将公式(6)的WCV 部分计算出的各省(市)农业(非农业)金融差异按地区进行加总,可以得到三大地区内部农业(非农业)的金融差异,再除以总金融差异即可得到三大地区内部农业(非农业)金融差异对区域金融差异的贡献度;计算结果如表4 所示。可以看出东部区域内非农业金融差异对区域金融差异的贡献度较高,在62.68%到75.17%之间;而中西部地区非农业金融差异的影响程度远远低于东部地区,分别在1.25%-12%和1.19%-3.91%之间。对比图3 的(A)和(B)可以看出区域内非农业的金融差异与我国金融总差异的走势一致,而区域内非农业的金融差异主要由东部内部非农业金融差异决定,因此我国总金融差异受东部内部非农业金融差异的影响较大。

五、区域经济差异与金融差异的对比分析

由上述分析结果可以看出,我国区域金融差异与经济差异的变化有相似之处,均呈现倒U 型的变化趋势,总经济差异以2001年为拐点,总金融差异以2003年为拐点。区域经济差异与金融差异的走势主要由非农业差异决定:1991-2016年农业区域内和区域间经济差异对总经济差异的贡献度最高仅为0.55%和3.09%;农业区域内和区域间金融差异对总金融差异的贡献度最高仅为2.18%和0.76%;可见非农业差异是区域经济及金融差异的主要组成部分。

图4:我国区域经济差异与金融差异对比(1991-2016)

表5:东部三大经济圈区域内非农业经济差异和金融差异对总差异贡献度(1991-2016)

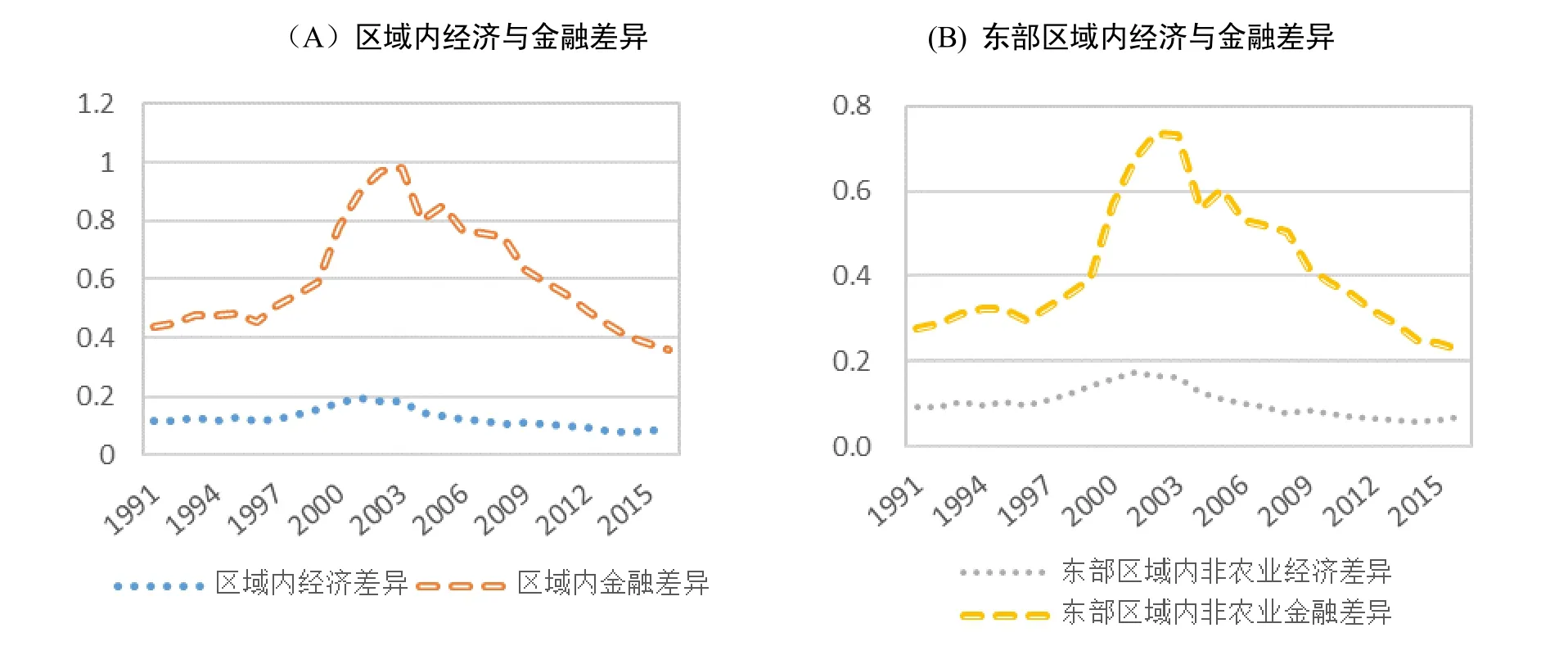

区域经济差异与金融差异的走势也存在偏离。如表1 和表3 所示,我国区域金融差异大于经济差异;从区域内差异程度来看,如图4(A)和(B)所示,区域内金融差异也远高于区域内经济差异,并且东部地区内部非农业金融差异也远大于非农业经济差异。从差异贡献度来看区域金融差异主要由区域内金融差异、尤其是东部内部非农业金融差异决定,区域经济差异则由区域间和区域内非农业经济差异共同带动。可见东部内部非农业金融差异高于经济差异是造成区域金融差异与经济差异形成一定偏离的重要原因。将东部地区分为环渤海、长三角及泛珠三角三大经济圈②,将公式(6)的WCV 部分计算出的各省(市)非农业经济(金融)差异按东部三大经济圈进行加总,可以得到东部三大经济圈内部非农业的经济(金融)差异,再除以总差异即可得到三大圈非农业差异对区域差异的贡献度,结果如表5 所示。其中三大经济圈内部非农业经济差异的贡献度之和即表2 中的东部区域内非农业经济差异贡献度,三大经济圈内部非农业金融差异的贡献度之和即表4 中的东部区域内非农业金融差异贡献度。可见东部地区长三角和环渤海经济圈的经济差异和金融差异对总差异贡献度较大,前者对经济差异的贡献度在11.65%到25.71%之间,对金融差异的贡献度在18.04%到40.67%之间;后者对经济差异的贡献度在14.59%到25.38%之间,对金融差异的贡献度在23.65%到46.42%之间;泛珠三角的贡献度较低,经济差异对总经济差异贡献度在3.27%以下,金融差异对总差异的贡献度多数年份都在3%以下。

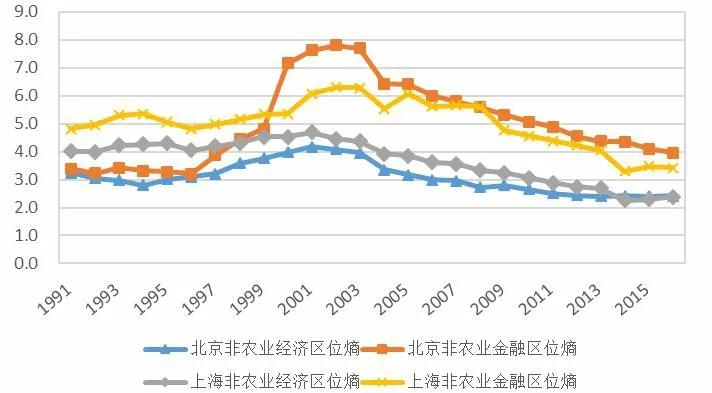

图5:北京和上海非农业金融资源与经济资源集聚度(1991-2016)

以上分析说明泛珠三角和长三角两大经济圈非农业经济及金融差异是区域总差异的重要组成部分,这与全国及东部非农业经济及金融资源以北京和上海两个“极核”为中心的集聚与扩散有关:每个极核区非农业经济资源与金融资源集聚程度的差异决定了区域经济差异与金融差异的偏离。为进一步阐释这一问题,我们计算了两大极核区的经济及金融区位熵③,结果如图5 所示,可以看出东部非农业金融资源向北京、上海等地的集聚度超过了非农业经济资源向这两个极核区的集聚度,表现为两个极核区的金融区位熵远高于经济区位熵。尤其是2000-2003年的高峰时期北京、上海金融区位熵均值是7.5751 和6.0054,而同期经济区位熵均值仅为4.0530 和4.5143。除了对区域经济及金融总差异的影响外,极核区金融资源相对于经济资源更高的集聚程度也使非农业区域内金融差异对总金融差异的贡献度高于非农业区域内经济差异对总经济差异的贡献度。

六、结论与政策建议

本文通过空间与产业的二重分解测度了我国1991-2016年区域经济差异与金融差异并将二者进行了对比分析,得出以下结论。第一,区域经济差异与金融差异分别以2001年和2003年为拐点,呈现出倒“U”型的变化趋势。第二,区域经济与金融差异主要是由非农业差异引起,说明我国城乡之间的经济与金融分割仍较严重,农村地区经济及金融资源稀缺且呈低差异的均齐化分布,几乎成为一个封闭的经济(金融)资源系统。第三,区域内的经济与金融差异主要是由东部长三角和环渤海经济圈的非农业差异引起,两个经济圈累计对区域经济差异的贡献度高达33.98%-45.82%,对金融差异的贡献度高达58.12%-72.62%。第四,区域经济差异与金融差异存在偏离。这种偏离从差异大小来看表现为总区域以及区域内金融差异高于经济差异;从贡献度来看表现为区域内非农业金融差异对总金融差异的贡献度高于区域内非农业经济差异对总经济差异的贡献度;其成因与北京、上海两个极核地区金融资源的集聚程度高于经济资源有关,表现为两个极核的金融区位熵远高于经济区位熵;尤其是环渤海经济圈非农业金融差异对总金融差异的贡献度最高且无收敛趋势,2000年以后的多数年份都在40%以上;而其非农业经济差异对总经济差异的贡献度最高仅为25.38%;环渤海经济圈金融及经济差异的偏离是造成我国区域经济差异与金融差异相偏离的重要原因。

从上述对我国区域经济及金融差异的分析结论可以看出,推动东部环渤海及长三角两个经济圈非农业金融及经济资源的扩散以及城乡金融扩散是促进区域经济与金融和谐互动的关键。一是要促进环渤海经济圈的金融扩散:北京对周边地区的极化效应较为明显,使环渤海经济圈的金融扩散不力,金融扩散首先应从京津冀地区开始;天津和河北是北京金融扩散的重要承接地,应根据两地的产业特征和金融实力进行因地制宜的金融扩散,在此基础上再逐步向辽宁和山东扩散。二是要促进长三角经济圈的金融扩散:由于上海金融辐射能力较强,长三角经济圈的金融扩散情况好于环渤海经济圈,其对总金融差异贡献度2009 后开始下降,但金融区位熵较高,仍有一定的扩散空间;应完善长三角的金融产业链并进行梯度化的金融产业布局,使长三角地带形成以上海为源头并不断向周边渗透的金融扩散体系。三是要促进城乡之间的金融扩散:我国城乡之间的经济及金融分割仍较严重,无论经济差异还是金融差异都是由非农业差异决定;需要从收益保障、风险调控及基础设施建设等方面克服农村内生的金融排斥,创建经济及金融资源向农村回流的通道。四是要促进金融与经济资源的适应性扩散:当前我国经济与金融差异演进都进入倒“U”型后半部分的扩散阶段,这一时期是纠正经济与金融偏差的关键节点,在金融扩散过程中应充分发挥金融极核区对周边经济的正向溢出作用,通过外部规模经济效益、网络效益、创新效益、技术进步效益及循环累积因果作用下的自我强化效益带动周边地区经济增长,使金融扩散与经济扩散相协调。

[注释]

猜你喜欢

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27 01:33:48

中国生物医学工程学报(2019年4期)2019-07-16 08:04:10

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

工业设计(2016年4期)2016-05-04 04:00:26

中国工程咨询(2016年10期)2016-01-31 03:12:10

电力自动化设备(2015年4期)2015-09-28 02:42:54

华东师范大学学报(自然科学版)(2014年6期)2014-02-27 13:40:53

河北金融年鉴(2014年0期)2014-02-27 13:20:03

西华大学学报(哲学社会科学版)(2014年2期)2014-02-27 07:01:53