集运业并购交易,谁将登场?

2019-07-24 08:43:30徐剑华

中国船检 2019年6期

徐剑华上海海事大学城市现代物流规划研究所原所长、教授

全球航运分析咨询机构 SeaIntelligence首席执行官拉斯·詹森(Lars Jensen)近日在领英上发表署名文章,指出目前全球排名第八、过去7年累计亏损超过10亿美元的阳明海运,已经成为行业最佳并购对象。

那么,阳明海运是否将成为下一个遭遇收购的大型航运公司?行业下一波整合大潮来临时,还有哪些潜在的被收购候选人?集装箱航运业的新一轮整合大潮可能会出现在什么时间和节点?

行业整合经历两年平静期

英国管理开发服务和多式联运咨询公司(MDS Transmodal)在其3月份的月度分析中强调,最近的一波班轮整合是在几乎没有回旋余地的情况下接近尾声的。

2017年7月9日,中远海控发布公告,由中远海控和上港集团共同操刀,以63亿美元的总价收购东方海外货柜航运公司的母公司东方海外国际有限公司,交易规模刷新了集运市场并购额最高纪录,中远海控也借此收购案超越达飞轮船成为全球第三大班轮公司。2018年7月8日完成收购。

然而,从这宗交易案发起收购至今已将近两年时间,全球承运商之间再没有发起过一宗并购案。

过去五年的特点是集装箱航运整合的新浪潮,通过一系列的兼并和收购,导致前十大航运公司控制着远洋市场(不包括区域内市场)总运力的91%以上。

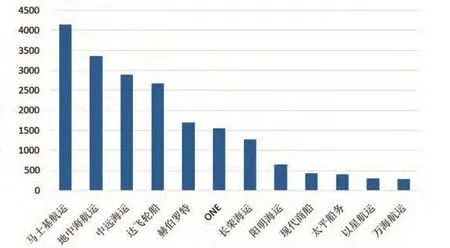

根据2019年5月27日Alphaliner的数据,估计马士基的运力占全球远洋集装箱航运公司的运力(不包括区域内)的19%以上,如图1所示。

回顾五年前,马士基航运公司和地中海航运公司组成2M联盟的举动默认启动了最新的整合浪潮,主要承运商之间的市场份额分布更加均匀(表1)。

图1 12家最大的集装箱航运公司的运力配置(千TEU)

2M联盟成立之后,另外几家全球承运商重新组合,建立了两个联盟,与2M联盟形成三足鼎立之势:

● 海洋联盟(2017年4月)——由达飞、中远、长荣、东方海外组成的东西联盟。

● THE联盟(2017年4月)——由赫伯罗特、川崎汽船、商船三井、日本邮船和阳明海运组成的东西向主干航线联盟。

除了建立联盟外,全球承运商在行业整合方面,有以下一些并购交易(不包括对区域和支线营运商的收购):

● 中远和中海合并成立中远海运集装箱公司(2016年2月)。

● 达飞轮船收购美国总统轮船(2016年9月),由此,这家法国承运商将其船队从当时的170万TEU扩大到2019年1月的240万TEU,占全球远洋船队总运力的13.7%。

● 川崎汽船、商船三井、日本邮船将其集装箱业务合并为一家公司,即海洋网联船务ONE(2017年3月)。MDST估计其在远洋贸易中的总份额为8.7%。

表1 10家最大的集装箱航运公司在远洋市场的运力配置占比(TEU)

● 马士基收购汉堡汉美(2017年12月)。

● 赫伯罗特收购南美轮船CSAV(2014年12月),和随后的阿拉伯轮船UASC(2017年5月)。

● 中远海运完成对东方海外的收购(2018年6月)。

虽然预计近期不会完成任何并购,但是,由于现代商船(HMM)在过去一年中大量订购超大型集装箱船,而且它和2M联盟的现有船舶共享协议(VSA)将于2020年4月到期,这家承运人将加入哪一个联盟的谜仍未解开。

行业集中化引发竞争不足担忧

由于控制市场的航运公司数目越来越少,所以引发了市场上对于未来是否有足够竞争的怀疑,以及对小型承运商未来的担忧。

表2显示这些集装箱航运公司在过去五年中所提供网络的主要变化。由表可见,今年第一季度全球远洋服务航线从五年前的504条减少为455条,减少了9.7%。由于船舶大型化进程,同期平均船舶容量从4869TEU上升为6636TEU,增长36.3%。由于推行减速航行,同期平均每条服务航线的配置船舶艘数从7艘增加到8艘,增加12.3%。与此同时,平均往返航次行程从64天增加到65天,增加1.6%。

数据表明,公司越大,就越容易改变它所能提供的航线网络,也就是能为应对不断变化的市场条件而展现出更大的灵活性和适应性,并使规模较小的承运商面临越来越大的压力。

在跨太平洋贸易通道上,海洋联盟占主导地位,部署运力份额为43%。其次是THE联盟,占26%。2M联盟占18%的份额,不到海洋联盟份额的一半。跨太平洋贸易通道上的非联盟公司的市场份额估计约13%,为东西向三大主干贸易通道上的最高份额(表3)。

在跨大西洋贸易通道上部署运力份额最大的是2M联盟,拥有48%的市场份额。THE联盟排名第二,运力份额为27%。海洋联盟排名第三,运力份额为19%。

表2 远洋服务航线的主要变化

表3 三大联盟在东西向主干航线的市场份额

在亚欧贸易通道上,海洋联盟部署运力份额为37%。THE联盟紧跟其后,为36%。2M联盟占24%的份额。

从总体上来说,组成三大联盟的八家全球承运商在世界三大东西向主干贸易通道上占有93%的市场份额,其中最高的是在亚欧航线(97%)。由此而引起货主和其他关联行业对于航运公司是否会滥用垄断地位的担忧。

不过,事实上,在个别贸易通道上,整合可以间接地为小型企业提供机会。例如,在收购汉堡南美后,监管机构对马士基的运营施加的严格条件为一家小型公司(太平船务PIL)提供了在亚洲和南美东海岸之间开辟服务航线的机会。

由于现在整合水平的空间非常有限,所以航运公司的目光似乎集中在成为全球物流集成商这一更具挑战性的目标上。至少这是马士基和达飞轮船两家公司的目标,它们意图通过纵向一体化整合,为客户提供更全面的服务。当然,这一战略存在风险,包括所需的金融投资规模、处理其经过考验的商业模式和相关成本的变化等。

相比之下,像赫伯罗特这样的公司希望保持一种更传统的方式,继续为客户提供集装箱运输服务。

然而,纵向一体化整合的机会非常吸引人。这一举措使马士基和达飞轮船两家公司能够更接近货主,并影响他们如何运输货物,同时进一步挖掘他们自身的规模经济和市场覆盖面。

很难预测哪种策略会成为某一家特定航运公司的制胜策略。这将取决于航运公司管理层在调整如何移动集装箱的观点时的灵活性。海上航行将越来越多地成为整个服务的一部分,而不是中心焦点。在一体化实体内共享和管理信息的方式将是至关重要的,技术将成为关键。

大公司拥有规模经济效益

集装箱航运公司在2018年的情况好坏参半。大多数已经收购其他公司或与其他公司合并的公司表明,随着规模的增加,收入也会增加。事实证明,集装箱航运业越来越成为一个规模驱动的行业,较小的公司大部分都亏损。

表4显示2010~2018年承运商集装箱航运部门净利润。其中日本的海洋网联船务公司(ONE)是由日本邮船、商船三井和川崎汽船三家公司的集装箱航运部门于2017年合并而成,因此没有历史数据。而且,该公司的财务年度从4月1日至次年3月31日。表内所列2018年数据即采用该公司2018年4月至2019年3月财务年度的数据。

表4所列11家全球承运商公司(万海是亚洲区域承运商)中,只有赫伯罗特报告了净利润的上升,而达飞轮船报告了10亿美元的大幅下降。

与2017年相比,2018是糟糕的一年。2017年所有承运商都报告了净利润的正面变化,其中马士基航运公司、达飞轮船公司和中远集团报告的净利润正向变化都超过了10亿美元。但是,我们不能忘记2016年对承运商来说是巨大的灾难,因此,2017年这种意义上的任何复苏都会带来积极的变化。

达飞轮船在2018年的净利润为4.94亿美元,但比2017年的16亿美元低了10多亿美元。马士基航运公司也录得6.27亿美元净利润,比上年仅下降了1400万美元。

马士基航运公司2012~2018年净利润合计为69亿美元,达飞轮船合计为58亿美元。赫伯罗特报告了5.08亿美元的净利润,是这些承运商中唯一报告了净利润上升的公司,上升1500万美元。

现代商船报告的亏损额为5.19亿美元,是2010年以来的第二大亏损年份。它的最大亏损额是2016年的-6.9亿美元。这也意味着现代商船自2011年以来的所有年份都出现了亏损,八年累计亏损额超过30亿美元。

从表4所列2012至2018年的七年累计净利润额可以看出,除了个别例外,一般来说,全球承运商规模越大,抗市场风险的能力和盈利能力就越强。这也充分体现了规模经济效益。

表4 2010-2018年承运商集装箱航运部门净利润(百万美元)

新一轮行业整合或将来临

一方面,从行业环境来看,集装箱航运业有必要进一步集中化。

燃油成本的起起伏伏、限硫法规的即将付诸实施、贸易战前景的变幻莫测、集装箱航运业“卡特尔集体豁免法规”到期后的存废以及英国脱欧的进退维谷,构成了2019年世界集装箱航运业的不确定前景。

2018年,世界集装箱航运业在悬崖边返回而幸免于难。但是,谁又知道这是不是在2019年更大的暴风雨之前的短暂平静?

2020年1月1日生效的IMO限硫法规实施后,如果改用低硫燃油,油价将比目前高含硫的IFO380燃油高55%左右。据德路里按最坏的情景估计,到2020年,全世界由承运商承担的燃料费用加上由托运人承担的燃料附加费,将比现在增加55%至60%。如果安装“脱硫塔”,每艘船数百万美元的改造成本要在以后的十数年内回收也是一项困难的任务。

由于美国对来自中国大陆的价值2000亿美元进口货物关税提升到25%,海运贸易运量将大幅度减少。 据Alphaliner预 测,2018年全球港口集装箱吞吐量增长率将降低到2.5%(2017和2018年分别为6.7%和5.2%)。第一季度中国至美国的集装箱货物运量同比减少8.2%。尽管各大联盟加大“空白航班”的密度和抽停服务航线,但是运力过剩和运价暴跌的迹象已初露端倪。

集装箱航运业面临的上述挑战必然会导致行业的进一步洗牌。规模较小的公司将承受更大的压力。

另一方面,从行业集中度来看,集装箱航运业有必要进一步集中化。

按6月1日Alphaliner的数据计算,世界最大的十家集装箱航运公司运力之和占全球集装箱船队总运力的82.6%。这十家公司在远洋市场的运力配置占比也只有90%,因此,从总体上来说,集装箱航运业仍然是十分分散的市场。

如果以赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index,简称HHI)来衡量,行业仍处于高度竞争状态。

HHI指数被广泛认为是衡量市场集中度的指标,其计算方式是将各公司市场份额(去掉百分号)平方后求和,最终指数范围在0至10000之间。HHI数值越高,表示竞争程度越低。

根据欧洲标准,HHI指数小于1500 为竞争型市场(competitive marketplace);1500至2500为适度集中型市场(moderately concentrated marketplace);大于2500 为高度集中型市场(highly concentrated marketplace)。

据2019年6月1日的Alphaliner数据,计算得到当前的班轮行业HHI指数值约为1050,远低于适度集中型市场的最低门槛(1500)。因此,整个集装箱航运业还在竞争型市场区间,仍有进一步整合的必要。

潜在的收购方和被收购方

根据德路里的报告,目前市场上共有370多家集装箱航运公司在经营,理论上会存在着更多潜在并购机会。但在现实情况中,大公司对收购小公司的兴趣较小。行业领头羊可能会更加关注处于其同级梯队或下一级梯队中的船公司。

德路里报告认为,整个集装箱航运市场呈现由少数几家大型船公司主导的趋势。但就目前看来,大部分贸易航线仍处于高度竞争状态。

从中远海运发起收购东方海外算起,集装箱航运业重大并购案的空窗期已经将近两年。既然集装箱航运业还有进一步整合的空间和需求,那么不妨探讨下一次重大并购交易的收购方和被收购方将会是哪两家公司。

假设四家最大的承运商(即马士基航运、地中海航运、中远海运和达飞轮船)之间的整合与兼并为极小概率事件。那么,能够最大限度提升HHI数值的交易是马士基收购ONE或赫伯罗特。假如出现这样的案例,全行业的HHI数值也就提升270左右,至1320,仍在适度集中型的区间之内。即使在个别航区(如欧洲-南美洲东岸北向航线或欧洲-南亚西向航线等)可能超过2500,只要有关国家的监管机构提出裁减局部航线资源等整改要求,就能把HHI数值降下来,使之避免触碰反垄断监管机构的红线。

如果并购整合的双方不是这么大的企业,那么无论全行业还是分航区,HHI数值提升的幅度更小,更不用引起监管机构的担心。

行业最大的航运公司马士基最近多次重申,近期没有扩张船队的计划,基本上就是维持在400万TEU左右。马士基集团内部架构的调整尚未结束,可能近期内无暇涉足兼并活动。

行业第二大的地中海航运公司自成立以来从来没有收购过其他公司,可以确信未来也不会改变其一贯的依靠自身机体增长的宗旨。

行业第三大的中远海运并不讳言其扩张的雄心。最近,中远海控副总经理张为说:“为了提供有成本竞争力的产品,中远海运在未来相当长的时期内将继续奉行运力扩张的战略。为了建立全球网络和提高竞争力,扩张是一项必需的战略。”所谓扩张,当然包括自身机体增长(造船、买船、租船等)和并购一家公司。

2018年8月,中远海运旗下的东方海外宣布了一项把船队运力从当时的约70万TEU扩大到100万TEU的计划。据媒体报道,东方海外计划在长滩集装箱码头(LBCT)完成出售之后,订造6艘23000TEU超级大船。

5月6日,中远海运旗下子公司以5.65亿美元收购太平船务旗下胜狮货柜公司,由此引发了坊间关于太平船务是否会被中远海运收购的关切。

行业第四大的达飞轮船并不掩饰其急欲收购一家公司、夺回第三大公司宝座的迫切心情。去年夏天,坊间先后传出达飞轮船向赫伯罗特和长荣海运的股东征询收购对方公司的“绯闻”。

行业第五大的赫伯罗特公司的大股东之一、德迅物流公司老板库恩对达飞个别股东的私下询价行为公开地反唇相讥:“要么我们收购他们”。或许,赫伯罗特公司高层确实有再收购一家公司的意图。

9月7日,达飞轮船首席执行官鲁道夫·沙迪在接受英国劳氏日报采访时说,意图收购赫伯罗特的“那一页已经翻过去了。”他重申,在顶级承运商中间依然存在进一步整合的空间,而且达飞轮船将继续寻找收购的目标。他说,一旦机会出现,达飞集团将全速扑向新的“标的物”,全力以赴达成新交易。

9月10日,行业第七大的长荣海运的发言人说,坊间关于达飞轮船开价40亿美元收购长荣的传闻是彻头彻尾的谣言。在此前庆祝长荣集团成立50周年的庆典上,集团董事长张国炜说,接下来要谋划集团下一个十年的发展大计和百年发展大计。

行业第六大的日本ONE公司于2018年4月刚成立,原来的三家公司正处于磨合阶段,近期内可能无暇涉足兼并活动。

行业第九大的现代商船是韩国一家独大的全球承运商,受到政府的力挺,目标是在三年内将市场占有率从目前的1.8%提升到7%,成为世界第六大集装箱航运公司。目前该公司没有预期收购或被收购的迹象。

行业第十一大的以星航运虽然近几年业绩不佳,但由于同以色列政界、军界的关系盘根错节,几乎没有哪家公司有胆量将它收入麾下。

行业第十二大的万海航运虽然仅是一家亚洲区域内营运商,但近几年业绩斐然,目前也没有预期收购或被收购的迹象。

最可能的两家被收购候选人

行业最大的12家公司中,剩下的行业第九大的阳明海运和第十大的太平船务最有可能成为近期被收购候选人。

5月6日,太平船务旗下的胜狮货柜公司以5.65亿美元的价格将设在中国的三个最大的工厂卖给中远海运旗下的上海寰宇。Alphaliner的分析师说,这笔资金对于太平船务的巨额债务来说,无异于杯水车薪。2018年上半年,太平船务亏损1.41亿美元。截至2018年6月30日,太平船务的债务高达35亿美元,其中包括11亿美元必须在12个月内还清的短期债务。因此,太平船务仍然是行业整合大潮中一个最可能的潜在被收购对象。

耐人寻味的是,在劳氏日报3月28日的一篇报道中说,当记者问太平船务董事长张松声是否有出售胜狮货柜的计划时,他回答:“No!”随后,记者又问是否打算把太平船务卖给中远海运,张松声依然斩钉截铁地回答:“No!”

至于阳明海运,继2018年净亏损2.11亿美元之后,今年第一季度净亏损2190万美元,相比去年同期(净亏损6420万美元)大幅度减亏。

然而,在表4列出的11家航运公司中,阳明海运2012至2018七年累计业绩净亏损10.34亿美元,仅好于现代商船,名列倒数第二。在三家台湾公司中业绩最差。船队规模仅为阳明40%的万海航运同期累计业绩为净利润6.44亿美元。

阳明海运的股权结构中,公有资本占比已经上升到45%。公司一位发言人表示,第一季度的财务业绩“好于预期”。阳明海运对未来充满希望,公司将部署新的环保型船只,以优化船队并降低运营成本。

当前的情景不禁使人联想到美国总统轮船公司(APL)。从2011年至2015年,APL公司五年亏损累计总额高达11.45亿美元,在16家公司中列倒数第三名(仅好于中远集运和商船三井)。新加坡国有资本巨头淡马锡不堪每年巨额注资的沉重负担,在2016年把东方海皇(NOL)和旗下的APL以24亿美元的总价一起卖给了达飞轮船。在达飞轮船管理下,APL第一年就扭亏为盈。

面对业界关于被并购的传闻,阳明海运总部官员回复欧洲媒体,目前阳明海运没有讨论过要合并事宜。在过去三年里,阳明海运一直在反复否认外界的并购猜测。面临随时被收购的危险,人们没有看到该公司还有哪些自救的措施。作为公有企业,阳明海运唯一拿得出手的恐怕就是“社会责任”之类的说词了。

行业整合还在路上。令人期待的是2019年的第一场并购大戏将由哪两家公司唱主角?上演什么节目?何时开演?且拭目以待。

猜你喜欢

世界海运(2023年9期)2023-09-19 11:57:56

珠江水运(2022年4期)2022-03-23 11:49:26

中国海事(2022年3期)2022-01-01 04:25:27

航运交易公报(2016年44期)2017-03-07 09:18:09

航运交易公报(2016年9期)2016-03-19 10:26:01

航运交易公报(2014年31期)2014-09-04 06:57:32

对外经贸(2014年4期)2014-06-12 19:09:50

广东造船(2014年2期)2014-04-29 00:44:03

航运交易公报(2014年10期)2014-04-02 01:14:08

航运交易公报(2014年9期)2014-03-07 13:03:10