降低养老保险缴费率与基金可持续:鱼和熊掌能兼得吗

2019-07-23 05:33李晓琳

上海财经大学学报 2019年4期

曾 益 , 李晓琳

(中南财经政法大学 公共管理学院,湖北 武汉 430073)

一、引言与文献回顾

现阶段,我国虽已建立较为完善的社会保险体系①我国社会保险体系由城镇职工社会保险体系和城乡居民社会保险体系构成,其中城镇职工社会保险体系为比例缴费制,城乡居民社会保险体系为定额缴费制,因此本研究只对城镇职工社会保险进行探讨。(王延中,2016),但城镇职工社会保险缴费率却远高于其他国家(杨翠迎等,2018)。为缓解企业与职工的缴费负担,党的十九大报告强调降低社会保险缴费率的重要性。2018年4月20日《关于继续阶段性降低社会保险费率的通知》(人社部发〔2018〕25号)指出,截至2017年底基金累计结余情况较好②根据人社部发〔2018〕25号文件,累计结余情况较好是指累计结余可支付月数大于9个月。的省(直辖市、自治区)可执行19%的单位缴费比例至2019年4月30日③也就是说,城镇职工基本养老保险的(总)缴费率由28%降至27%。。不仅如此,各地(如上海市④《上海第四次调整社保缴费比例 这些年哪些社保费率下降了?》,资料来源:http://sh.qq.com/a/20180510/008116.htm。)也陆续出台降低社会保险缴费率的政策。

然而,2017年我国65岁及以上人口占总人口的比重达到11.94%⑤数据来源:《2018年国民经济和社会发展统计公报》。,分别比2000年和2010年高出4.94和3.07个百分点。人口老龄化程度的加深使得我国社会保险基金支付压力不断加大(王翠琴等,2017)。以城镇职工基本养老保险基金为例,2017年基金累计结余43 885亿元①数据来源:《2017年度人力资源和社会保障事业发展统计公报》。,但是基金自2014年就开始出现当期收不抵支②根据《2014年度人力资源和社会保障事业发展统计公报》, 2014年城镇职工基本养老保险基金征缴收入为20 434亿元,而基金支出为21 755亿元。。党的十九大报告提出实现社会保障体系(含社会保险体系)可持续发展。降低社会保险缴费率会在一定程度上导致社会保险基金收入减少,并影响社会保险基金的可持续性,那么在人口老龄化程度加深的背景下,能同时实现降低社会保险缴费率和社会保险基金可持续两项目标吗?本文以城镇职工基本养老保险为例③城镇职工基本养老保险基金收入约为城镇职工社会保险基金收入的67.5%(=27%/40%),所以城镇职工基本养老保险在城镇职工社会保险体系中占据着举足轻重的地位。,运用精算模型分析降低社会保险缴费率对社会保险基金可持续性的影响,研究能否同时实现降低社会保险缴费率与基金可持续两项目标,以期为政府推动实施“减税降费”政策提供实证参考,并进一步保证社会保险基金可持续运行。

目前,已有较多文献探讨人口老龄化背景下养老保险基金的可持续性。Blake和Mayhew(2006)认为英国养老金体系无法实现财务可持续性,政府需采取推迟退休年龄、提高生育水平等措施来提高英国养老金体系的可持续运行能力。Grech(2013)对欧洲国家社会养老保险进行考察,认为欧洲国家社会养老保险基金支出的增加会给财政带来巨大的支出压力。王晓军(2002)在国内较早定量研究城镇职工基本养老保险基金支付缺口,其以辽宁省为例,发现基金将从2021年开始出现当期收不抵支,并于2032年开始出现累计赤字。程永宏(2005)建立理论模型,给出了判断人口老龄化导致现收现付式养老保险基金是否发生支付危机的定量判断条件。艾慧等(2012)对城镇职工养老保险统筹基金进行了单独考察,发现统筹基金将在2018-2036年之间发生年度支付危机,并在2023-2050年之间发生内源性基金积累不足问题。王翠琴等(2017)发现如果没有任何政策干预,城镇职工基本养老保险基金分别于2037年和2052年开始出现当期赤字和累计赤字。可见,国内外研究均发现人口老龄化致使养老保险基金不具备可持续性。

既然人口老龄化会使得养老保险基金发生支付危机,那么降低养老保险缴费率还能保证养老保险基金的可持续运行吗?Whiteford和Whitehouse(2006)认为降低养老保险缴费率的前提是做实缴费基数。林宝(2010)认为如果维持较快的经济增长、扩大养老保险覆盖面以及延迟退休,即使城镇职工基本养老保险统筹基金缴费率下调至16.47%,统筹基金仍能在2050年以前实现收支平衡。景鹏和胡秋明(2017)发现如果改善制度相关参数并强化财政补贴,在保证城镇职工基本养老保险统筹账户可持续运行的前提下,缴费率可以下调3.86-5.36个百分点。陈曦(2017)结合计量模型和精算模型研究发现,降低养老保险缴费率虽然会提高短期基金收入,但也会增加长期基金收支缺口。郑秉文(2018)经过估算,得出社会保险费征缴体制改革可使城镇职工基本养老保险政策缴费率降低9个百分点。可见,如果引入相关改善基金财务运行状况的政策,城镇职工基本养老保险缴费率具备降低的空间,就意味着降低养老保险缴费率与基金可持续这两项目标可以同时实现。

上述研究还存在可以改进的地方:(1)虽然已有较多研究分析人口老龄化对养老保险基金可持续性的影响,但是关于降低养老保险缴费率对养老保险基金可持续性影响的文献还不多;(2)虽已有文献分析在保证养老保险基金可持续运行的前提下,养老保险缴费率可降至何种水平,但是大多数文献并未结合最新的政策改革(如“全面二孩”政策和社会保险费征缴体制改革等)进行讨论;(3)大多数文献只分析城镇职工基本养老保险的统筹基金部分,未对个人账户进行考察,而在实际运行过程中,个人账户为“空账”,与统筹基金是“混账”运行①《2014年度人力资源和社会保障事业发展统计公报》显示,截至2014年底,做实个人账户的省份共有13个。而《2008年度人力资源和社会保障事业发展统计公报》显示,截至2008年底,做实个人账户的省份有13个。由此可见,做实个人账户的进展十分缓慢,现阶段几乎处于停滞不前的状态。为便于研究,本文假定中国仍未做实个人账户。个人账户仅起到记录缴费的作用,统筹基金和个人账户收入一并归入同一个财政专户,以支付参保职工的养老金待遇。。基于此,本文将“全面二孩”政策、延迟退休年龄政策考虑在内,结合社会保险费征缴体制改革,以城镇职工基本养老保险为例,合理考虑各个参数取值的科学性,将个人账户引入分析,运用精算模型分析降低社会保险缴费率对社会保险基金可持续性的影响,以此判断在人口老龄化程度加深的背景下,能否同时实现降低社会保险缴费率与社会保险基金可持续两项目标,以期在实现降低用人单位成本和职工社会保险缴费负担目标的前提下,进一步实现社会保险基金可持续运行的目标。

二、模型与方法

(一)基金收入模型

基金收入受参保在职职工人数(缴费人数)、实际缴费基数、缴费率等因素的影响,即基金收入=参保在职职工人数×实际缴费基数×缴费率,其中实际缴费基数=法定缴费基数×征缴率,用公式表达如下:

(二)基金支出模型

基金支出=基础养老金支出+过渡性养老金支出+个人账户养老金支出,其中基础养老金支出=参保退休职工人数×基础养老金计发基数×计发比例,过渡性养老金支出=特定参保退休职工人数×视同缴费年限×计发比例,个人账户养老金支出=参保退休职工人数×12×个人账户储存额/计发月数,用公式表达如下②特定参保人员是指1997年前参加工作、1997年以后退休的人员,这批特定参保人员称之为“中人”,视同缴费年限即为“中人”在1997年前的工龄。而1997年以前退休的人员称之为“老人”,1997年以后参加工作的人员称之为“新人”。:

(三)当期结余模型

当期结余等于当期基金收入减去当期基金支出,用公式表达如下:

(四)累计结余模型

本年度累计结余等于上年度累计结余(含息)与当期结余(含息)的累加,用公式表达如下:

其中(AI)et和(A E)et分别为t年城镇职工基本养老保险基金收入和支出;i=1代表男性(由男干部和男工人构成),i=2代表女干部,i=3代表女工人;Nti,x为t年x岁第i类参保职工人数;a为参保职工最初参加养老保险的年龄,bi表示第i类参保职工的退休年龄,c表示参保职工的最大生存年龄;wt为t年实际缴费基数;∂×wt为t年指数化缴费基数①∂等于参保职工历年的实际缴费基数与社会平均工资比值的平均值。;Ret为t年城镇职工基本养老保险总缴费率;sit,x为t年x岁第i类参保职工基础养老金的计发比例;vit,x为t年x岁第i类参保职工过渡性养老金的计发比例;re为个人账户的记账利率;Ret,2为t年个人账户的缴费率;mi为第i类参保职工个人账户养老金计发月数;Fte为t年城镇职工基本养老保险基金累计结余,it为t年养老保险基金保值增值率;t0表示精算模拟的起始时间;kt为t年实际缴费基数增长率δ为t年人均养老金增长率与实际缴费基数增长率的比值。

三、相关参数的计算与说明

(一)人口预测

基于2015年1%人口抽样调查数据,本文运用队列要素法(Cohort Component Method),预测人口数量(含参保职工人数)。当年度分城乡、年龄、性别的人数等于上一年度分城乡、年龄、性别的人数分别乘以对应的生存概率②生存概率=1-死亡概率。基于每10年一次的人口普查数据、每5年一次的1%人口抽样调查数据和每年一次的1‰人口抽样调查数据,未来各年的生存概率和死亡概率采用Lee-carter模型进行预测。,当年度新生人数等于当年度分城乡、年龄的育龄妇女人数分别乘以对应年龄别的生育率,同时也考虑到人口由农村向城镇迁移的规律得到最后的城乡人口数量。与上文类似,利用上一年度分年龄、性别的参保职工人数分别乘以对应的生存概率,则可以计算出当年度分年龄、性别的参保职工人数。此外,每年将有年龄为22岁的城镇就业人口成为城镇职工基本养老保险参保人口。

(二)总和生育率

根据我国2010年第六次人口普查的数据显示,全国育龄妇女的总和生育率仅为1.18,但是考虑到实际调查过程中存在瞒报、漏报和谎报的情况,本文参照部分学者的研究(陈沁和宋铮,2013),将1.4设定为实施“一胎”政策时期的总和生育率。近年来我国生育政策经历了由“一胎”政策到“单独二孩”政策再到“全面二孩”政策的转变,由于“全面二孩”政策的实施会改变总和生育率,故本文将采用家庭微观仿真模型模拟“全面二孩”政策下的总和生育率。在后文的分析中,本文会设定不同档次的生育意愿,已有研究表明目前“全面二孩”的生育意愿大约为20.5%③资料来源:http://news.ifeng.com/a/20161224/50468025_0.shtml。。如果不确定生育二孩与否的夫妇(26.2%)都愿意生育二孩,则“全面二孩”生育意愿为确定生育二孩与不确定生育二孩的生育意愿之和,即46.7%(20.5%+26.2%),故而将“全面二孩”生育意愿的第二档设定为46.7%。另外,将“全面二孩”生育意愿100%视为极端状况,以此考察“全面二孩”生育意愿的提高对城镇职工基本养老保险基金可持续性的影响。

(三)缴费工资和缴费遵从度

城镇职工基本养老保险人均缴费额等于扣除财政补贴后的基金收入(即征缴收入)再除以缴费人数(参保在职职工人数),再由人均缴费额和(总)缴费率的比值计算得到。依此可得出2017年人均实际缴费基数为44 677.79元①根据2017年度《人力资源和社会保障事业发展统计公报》,2017年城镇职工基本养老保险基金收入为43 310亿元(含财政补贴8 004亿元),扣除财政补贴后的基金收入为35 306亿元。2017年城镇职工基本养老保险参保在职职工人数(缴费人数)为29 268万人,因此2017年城镇职工基本养老保险人均缴费额为12 063元(=35 306×10 000/29 268),2017年人均实际缴费工资为44 677.79元(=12 063/0.27)。。由于目前我国正步入经济新常态,故参考闫坤和刘陈杰(2015)的研究,假设2018-2020年间实际缴费基数②实际缴费基数增长率与法定缴费基数增长率一致。的增长率为6.5%,此后每5年下降0.5%,直至2%。城镇职工基本养老保险缴费遵从度③根据刘军强(2011)、彭雪梅等(2015)的研究,缴费遵从度=实际缴费基数/法定缴费基数。等于当年实际缴费基数与上一年在岗职工平均工资④城镇职工基本养老保险的法定缴费基数为上年度城镇职工在岗职工平均工资。的比值,据国家统计局公布的数据计算得出2017年缴费遵从度约为65%(44 677.79/68 993)。2018年《国税地税征管体制改革方案》明确指出,自2019年1月1日起,将各项社会保险费(含基本养老保险费)交由税务部门统一征收,这一改革将在一定程度上促进缴费遵从度的提高(Barrand等,2004;OECD,2017;刘军强,2011;郑秉文,2018),故本文将分析缴费遵从度的提高对城镇职工基本养老保险基金可持续性的影响,以此分析社会保险费征缴体制改革带来的效应。

(四)年龄参数

基于我国目前的就业特征,结合人口普查和人口抽样调查资料中的有关内容,假定城镇职工参加基本养老保险的起始年龄为22岁⑤《中华人民共和国劳动法》规定最低就业年龄为16岁,但是16-20岁城镇人口的就业率较低(约为10%),而且大部分城镇职工为大学毕业生,初次就业年龄约为22岁,因此本文假设参保职工最初参加养老保险的年龄为22岁。,最大生存年龄或领取养老金的最高年龄为100岁⑥在2015年1%人口抽样调查分年龄别数据中,100岁人口和100岁以上人口被合并为一个年龄别(100岁人口)进行统计,即在人口普查和抽样调查中,最大生存年龄默认为100岁。。在未实施延迟退休政策的假设下仍然沿用现行的退休年龄规定,即将男性、女干部和女工人的退休年龄分别设定为60岁、55岁和50岁。在人力资源和社会保障部尚未出台具体延迟退休方案的情况下,本文需参考发达国家的经验和相关学者的研究进行设定。

(五)计发比例、记账利率和基金保值增值率

国发〔2005〕38号文件规定基础养老金的计发水平与参保者缴费年限直接挂钩,参保人每缴费1年计发1%,每月个人账户养老金等于个人账户储存额除以计发月数⑦按照养老退休规定,男性、女干部和女工人的个人账户养老金计发月数分别为139、170和195个月。。而根据《中国统计年鉴》,过去15年人均养老金的增长率约为人均实际缴费基数增长率的90%⑧《中国统计年鉴》显示2002-2017年人均养老金和实际缴费基数的年均增长率分别为10.35%和11.38%,也就是说人均养老金的年均增长率约为实际缴费基数年均增长率的90%(=10.35%/11.38%)。,本文将采用此数据作为未来人均养老金增长率的设定标准。从近两年数据来看,个人账户记账利率从2015年的5%迅速上升到2016年的8.31%,可见个人账户记账利率浮动较大。根据《统一和规范职工养老保险个人账户记账利率办法》以及景鹏和胡秋明(2017)、杨再贵(2018)的研究结论,设定2019年及以后的个人账户记账利率为5%。目前,由于城镇职工基本养老保险基金尚未进行市场化投资运作,所以将基金保值增值率设定为银行1年期定期存款利率,即设定为2.5%。

四、实证结果

本文运用公式(1)至公式(4)并代入相关参数,模拟了无任何政策干预、实施“全面二孩”政策、进一步提高缴费遵从度和再进一步推行延迟退休年龄方案四种情况下,城镇职工基本养老保险基金的财务运行状况,以及降低缴费率对城镇职工基本养老保险基金可持续性的影响。在精算预测时长的基础上,本文模拟分析城镇职工基本养老保险基金在短期(2019-2025年)和中期(2019-2050年)①根据宏观经济学的相关理论,短期和中期是相对的概念,短期的时间长度一般少于10年,中期的时间长度约为30-50年。内的财务运行状况,考虑到政策的不确定性,本研究不再分析长期内的基金财务运行状况。

(一)情况1:无任何政策干预

如前所述,人社部发〔2018〕25号文件的出台标志着我国城镇职工基本养老保险的(总)缴费率由28%降至27%,假定2019年及以后缴费率仍为27%,且无任何政策干预,本文模拟了城镇职工基本养老保险基金的财务运行状况。由表1可以看出,2019-2050年城镇职工基本养老保险基金收入与支出均呈现上升趋势,其中基金收入的年均增长速度为5.23%,基金支出的年均增长速度为6.37%,也就是说在测算期内,基金支出的年均增长速度比基金收入的年均增长速度快1.14%(6.37%-5.23%)。不仅如此,在测算期内,基金支出的绝对值均高于基金收入的绝对值,因而基金在预测期初(即2019年)开始出现当期赤字,当期赤字额度从2019年的1 221.46亿元上升至2050年的86 796.49亿元。由于基金在前期存有一定的累计结余,可以应对一部分基金当期缺口,所以基金开始出现累计赤字的时间点发生在2027年,而此后累计赤字规模逐年扩大,至2050年约为122.35万亿元。

表 1 城镇职工基本养老保险基金财务运行状况(无任何政策干预且维持原缴费率)

从上述分析可知,在无任何政策干预且维持原缴费率的情况下,基金在2027年开始出现累计赤字,也就是说基金在短期(2019-2025年)内可持续,但在中期(2019-2050年)内不可持续,那么缴费率在2019年下调1个百分点后会如何变化?从表2可以看出,缴费率在2019年下调1个百分点(即缴费率在2019年及以后为26%)后,城镇职工基本养老保险基金在2026年开始出现累计赤字,此后累计赤字规模逐年扩大,至2050年达到140.17万亿元。可见,如果缴费率降低1个百分点且无其他政策干预,基金在短期(2019-2025年)内仍可持续,但在中期(2019-2050年)内仍不可持续。也就是说,在短期(2019-2025年)内,能同时实现降低缴费率与基金可持续两项目标,但在中期(2019-2050年)内,不能同时实现上述两项目标。

那么,如何才能同时实现降低缴费率与基金可持续这两项目标呢?近年来,我国已经出台或正在酝酿一系列能够改善城镇职工基本养老保险基金财务运行状况的措施,如“全面二孩”政策、社会保险费征缴体制改革、延迟退休年龄政策等。本文将进一步分析引入上述政策调整方案对城镇职工基本养老保险基金的影响,并在此基础上分析降低缴费率对城镇职工基本养老保险基金可持续性的影响。

表 2 城镇职工基本养老保险基金财务运行状况(缴费率降低1个百分点且无其他政策干预)

(二)情况2:实施“全面二孩”政策

近年来,我国对生育政策进行了较大的改革,2016年1月1日我国正式实施“全面二孩”政策。这一政策的实施将增加城镇职工基本养老保险的缴费人数(参保在职职工人数),并进一步改善城镇职工基本养老保险系统内的抚养比(即退职比)。如果20.5%符合“全面二孩”政策的夫妇生育二孩,2050年退职比降至0.7443,较未实施“全面二孩”政策时的情况下降了0.035 4。缴费人数的增加改善了退职比,从而进一步改善基金的财务运行状况。由表3可见,在实施“全面二孩”政策和维持原缴费率的情况下,无论“全面二孩”生育意愿为多少,城镇职工基本养老保险基金仍在2027年开始出现累计赤字,此后累计赤字规模逐年扩大,至2050年累计赤字降至92.06万-116.14万亿元,与无任何政策干预的情况相比,下降幅度达到5.08%-24.76%。

表 3 城镇职工基本养老保险基金财务运行状况(实施“全面二孩”政策且维持原缴费率)

由上述分析可见,实施“全面二孩”政策且维持原缴费率的情况下,基金仍在2027年开始出现累计赤字,也就是说基金在短期(2019-2025年)内可持续,但在中期(2019-2050年)内不可持续,那么缴费率在2019年下调1个百分点后会如何变化从表4可以看出,缴费率在2019年下调1个百分点(即缴费率在2019年及以后为26%)后,城镇职工基本养老保险基金在2026年开始出现累计赤字,此后累计赤字将呈现逐年扩大的趋势,至2050年累计赤字的规模将达111万-134.2万亿元。由此可见,若实施“全面二孩”政策且缴费率降低1个百分点,基金在短期(2019-2025年)内尚可持续,但在中期(2019-2050年)内仍不可持续。也就是说,实施“全面二孩”政策后,在短期(2019-2025年)内,能同时实现降低缴费率与基金可持续两项目标,但在中期(2019-2050年)内,仍不能同时实现上述两项目标。

表 4 城镇职工基本养老保险基金财务运行状况(实施“全面二孩”政策且缴费率降低1个百分点)

(三)情况3:进一步提高缴费遵从度

如前所述,2017年我国城镇职工基本养老保险缴费遵从度为65%,也就是说大多数用人单位并未按照员工的实际工资来缴纳基本养老保险费,企业逃费漏费现象较为严重(彭雪梅等,2015)。2018年《深化国税、地税征管体制改革方案》指出,自2019年1月1日起将各项社会保险费(含养老保险费)交由税务部门统一征收。由税务部门征收养老保险费将进一步提高城镇职工基本养老保险的缴费遵从度(刘军强,2011;李波和苗丹,2017)。为了便于分析缴费遵从度的变化对城镇职工基本养老保险基金财务运行状况的影响,本文设定了三档缴费遵从度,分别为70%、85%和100%。从表5可以看出,在提高缴费遵从度、实施“全面二孩”政策和维持原缴费率的情况下,城镇职工基本养老保险基金在2029-2045年开始出现累计赤字,至2050年累计赤字为19.42万-109.1万亿元,且随着缴费遵从度的提高,累计赤字规模呈下降趋势,与无任何政策干预的情况相比,2050年累计赤字下降10.83%-84.13%。

表 5 城镇职工基本养老保险基金财务运行状况(进一步提高缴费遵从度且维持原缴费率)

由此可见,在提高缴费遵从度、实施“全面二孩”政策且维持原缴费率的情况下,基金在2029-2045年开始出现累计赤字,也就说基金在短期(2019-2025年)内可持续,但在中期(2019-2050年)内仍不可持续,那么缴费率在2019年下调1个百分点后会如何变化?从表6可以看出,缴费率在2019年下调1个百分点(即缴费率在2019年及以后为26%)后,城镇职工基本养老保险基金在2028-2040年开始出现累计赤字,至2050年累计赤字为48.12万-128.24万亿元。可见,如果提高缴费遵从度、实施“全面二孩”政策且缴费率降低1个百分点,基金在短期(2019-2025年)内仍可持续,但在中期内(2019-2050年)仍不可持续。也就是说,提高缴费遵从度和实施“全面二孩”政策后,在短期(2019-2025年)内,能同时实现降低缴费率与基金可持续两项目标,但在中期(2019-2050年)内,同样不能同时实现上述两项目标。由此可见,提高缴费遵从度和实施“全面二孩”政策后,并不能保证在中期(2019-2050年)内实现降低缴费率和基金可持续两项目标,这无疑不能保证降费政策的延续性,那么进一步引入延迟退休年龄政策后,会出现何种情况呢?

表 6 城镇职工基本养老保险基金财务运行状况(进一步提高缴费遵从度且缴费率降低1个百分点)

(四)情况4:再进一步实施延迟退休年龄政策

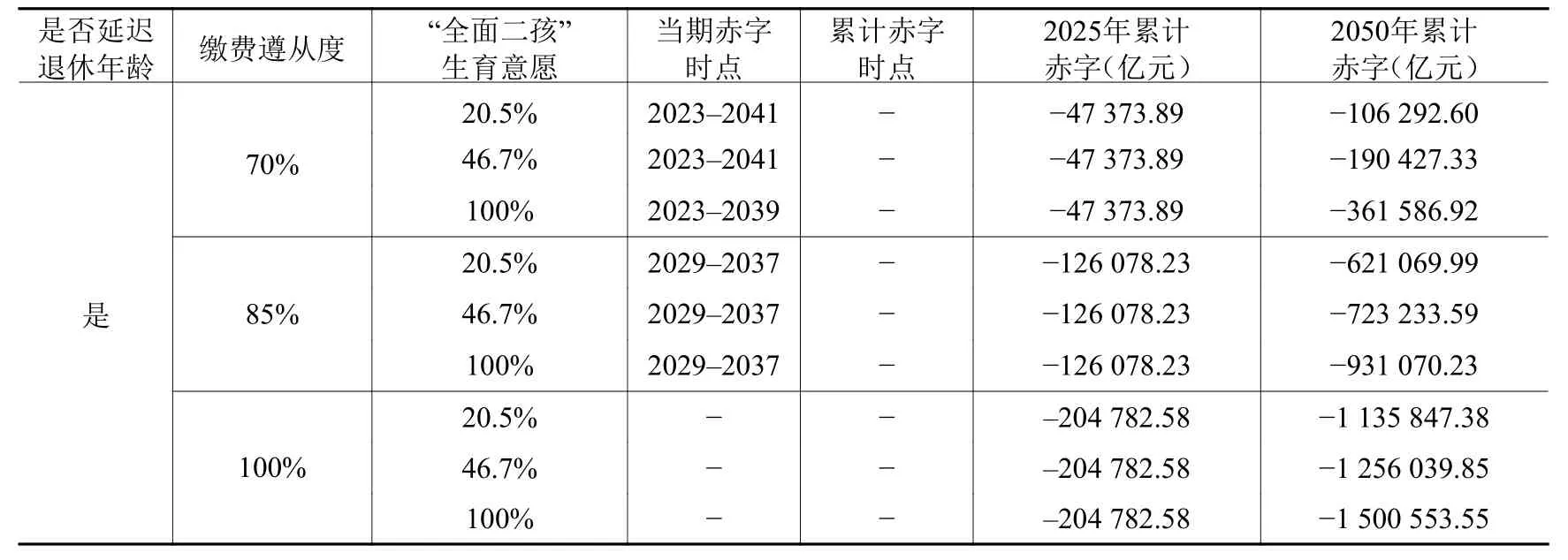

“十三五”规划纲要指出“实施渐进式延迟退休年龄政策”,这一政策将增加缴费人数,而减少领取待遇人数,进而在增加基金收入的同时减少基金支出,以实现养老保险基金收支平衡。那么,延迟退休年龄政策、提高缴费遵从度并叠加实施“全面二孩”政策将如何影响城镇职工基本养老保险基金的财务运行状况?借鉴国外发达国家的经验和人社部①人力资源和社会保障部曾表示,延迟退休年龄政策的执行会预留一定的缓冲期,自2022年开始执行。不仅如此,延迟退休年龄政策的实施需辅以延长平均缴费年限政策。发布的有关精神,设定如下延迟退休年龄方案:从2022年开始,每2年延迟1岁,则男性、女干部和女工人的退休年龄达到65岁时分别为2031年、2041年和2051年。从表7可以看出,如果维持缴费率不变,在实施延迟退休年龄政策、提高缴费遵从度、实施“全面二孩”政策的情况下,无论缴费遵从度和“全面二孩”生育意愿为多少,城镇职工基本养老保险基金在2050年及以前均不会出现累计赤字,至2050年累计结余为10.63万-150.06万亿元,这为缴费率的降低创造了条件。

表 7 城镇职工基本养老保险基金财务运行状况(进一步延迟退休年龄且维持原缴费率)

从上述分析可以看出,在实施延迟退休年龄政策、提高缴费遵从度、实施“全面二孩”政策且维持原缴费率的情况下,基金在2050年及以前不出现累计赤字,也就是说基金在短期(2019-2025年)和中期(2019-2050年)内均可持续。无论在何种情况下,城镇职工基本养老保险基金在2050年都留有一定的结余,从而为降低城镇职工基本养老保险缴费率创造了空间。运用精算平衡原理,本文计算了维持基金平衡的最低缴费率,从表8可以看出,在短期(2019-2025年)内,缴费率最低可以降低2.82个百分点(即缴费率在2019年及以后降至24.18%),最高可以降低8.87个百分点(即缴费率在2019年及以后降至18.13%)。在中期(2019-2050年)内,缴费率最低可以降低0.5个百分点(即缴费率在2019年及以后降至26.5%),最高可以降低4.75个百分点(即缴费率在2019年及以后降至22.25%)。可见,如果实施延迟退休年龄政策、提高缴费遵从度、实施“全面二孩”政策且缴费率降低2.82-8.87个百分点,基金在短期(2019-2025年)内仍可持续;不仅如此,同样实施延迟退休年龄政策、提高缴费遵从度、实施“全面二孩”政策且缴费率降低0.5-4.75个百分点,基金在中期(2019-2050年)内同样仍可持续。也就是说,实施延迟退休年龄政策、提高缴费遵从度和实施“全面二孩”政策后,在短期(2019-2025年)和中期(2019-2050年)内,能同时实现降低缴费率与基金可持续两项目标。这不仅有利于降低缴费率政策的延续,还有利于保证基金的可持续运行。

表 8 城镇职工基本养老保险基金财务运行状况(进一步延迟退休年龄且降低缴费率)

五、结论与政策建议

“十三五”规划纲要、党的十九大报告强调降低社会保险缴费比例,然而随着老龄化程度加深,社会保险基金可持续性逐步受到冲击。在此背景下,可以同时实现降低社会保险缴费率与基金可持续两项目标吗?本文以城镇职工基本养老保险为例,运用精算模型分析降低缴费率对社会保险基金可持续性的影响,研究发现:(1)如果没有任何政策干预,基金在2027年左右开始出现累计赤字,此后累计赤字规模逐年扩大。(2)在短期(2019-2025年)内,无论是否引入改善基金财务运行状况的政策,缴费率再下调1个百分点不会影响基金的可持续性。(3)在中期(2019-2025)内,即使实施“全面二孩”政策并提高缴费遵从度,基金在2029-2045年间开始出现累计赤字,缴费率反而需要上调以保证基金可持续运行;进一步延迟退休年龄后,缴费率下调0.5-4.75个百分点并不会影响基金的可持续性。综上所述,短期内虽然可以实现降低社会保险缴费率与基金可持续两项目标,但中期内需引入政策调整方案方可实现上述两项目标。因此,为降低企业缴费负担并保证基金可持续性,本文提出如下政策建议:

第一,鼓励生育。从上文的分析可见,若“全面二孩”生育意愿越高,则城镇职工基本养老保险基金财务运行状况的改善程度越明显,为缴费率的降低创造了空间,因此应当鼓励生育并提高夫妇的生育意愿。具体而言,我国可以出台如下鼓励生育的政策:(1)以月为单位发放育儿补贴(生育津贴),根据孩次对生养子女的家庭进行梯度奖励;(2)实行带薪或低薪育儿假,在育儿假期间,给予部分或全额工资,甚至可以延长育儿假,给予停薪留职;(3)对生育二孩的家庭,给予医疗补助与税收减免;(4)鼓励社会或者政府采用PPP(Public-Private-Partnership,公私合营)方式举办育托机构。以上措施可以多方出力,全方位降低生养孩子的成本,缓解生养二孩的压力,以期拉升“全面二孩”生育意愿。

第二,夯实缴费基数。从上文的分析可以看出,当缴费遵从度提高后,有助于同时实现降低缴费率与基金可持续这两项目标。因此,我国应当采取各种措施来夯实缴费基数。目前,我国城镇职工基本养老保险实际缴费率不足27%,也即我国城镇职工基本养老保险的缴费遵从度不高。因此,我国需加大对城镇职工基本养老保险缴费的征缴力度。从2019年1月1日开始,养老保险费的征缴由社会保险经办机构转移至税务机关,因此税务机关应采取相关措施加大对养老保险费的征缴力度,例如,将信息管理系统应用于养老保险费的征缴,随时跟踪企业的缴费情况,将失信企业纳入诚信黑名单等。

第三,抓紧研制延迟退休年龄的方案。由上文分析可见,延迟退休年龄政策为降低城镇职工基本养老保险缴费率创造了可能性,且能保证城镇职工基本养老保险基金的可持续运行,因而我国应当尽快出台延迟退休年龄方案。首先,现行科技与医疗卫生事业的进步与发展提高了我国人口的预期寿命,2015年我国人均预期寿命已经达到76.34岁,而目前我国仍执行的是1978年的法定退休年龄,即女工人50岁退休,女干部55岁退休,男性60岁退休,由于现在人均预期寿命远高于现行退休年龄,具备实施延迟退休年龄的空间。其次,随着平均受教育年限的提高,人力资本存量回收期相应延长,通过延迟退休可以进一步开发老年劳动力。

猜你喜欢

四川劳动保障(2022年2期)2022-03-18

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

当代工人(2014年23期)2015-01-19

中国医疗保险(2012年5期)2012-11-16

环球时报(2012-02-22)2012-02-22