中国油脂油料市场:大豆地位稳固 多元化是趋势

2019-07-19 05:39

农经 2019年6期

2019年中国农业展望大会在北京开幕式上发布了《中国农业展望报告》,用大数据勾勒出中国油脂油料市场的现状和未来,有助于从业人员准确研判和决策。

4月20日,在2019中国农业展望大会上,农业农村部信息中心李淞淋博士、农业农村部农村经济研究中心张璟博士、中国植物油行业协会会长陈刚分别发布了《中国油料油脂市场展望》《中国大豆市场展望》《国内外大豆供需形势分析》的报告,用大数据勾勒出中国油脂油料市场的现状和未来,也用大数据权威解答了国人一年吃多少油、吃的最多的油是什么油、未来十年又会发生怎样的变化。

大豆仍占据国内油脂油料市场首位

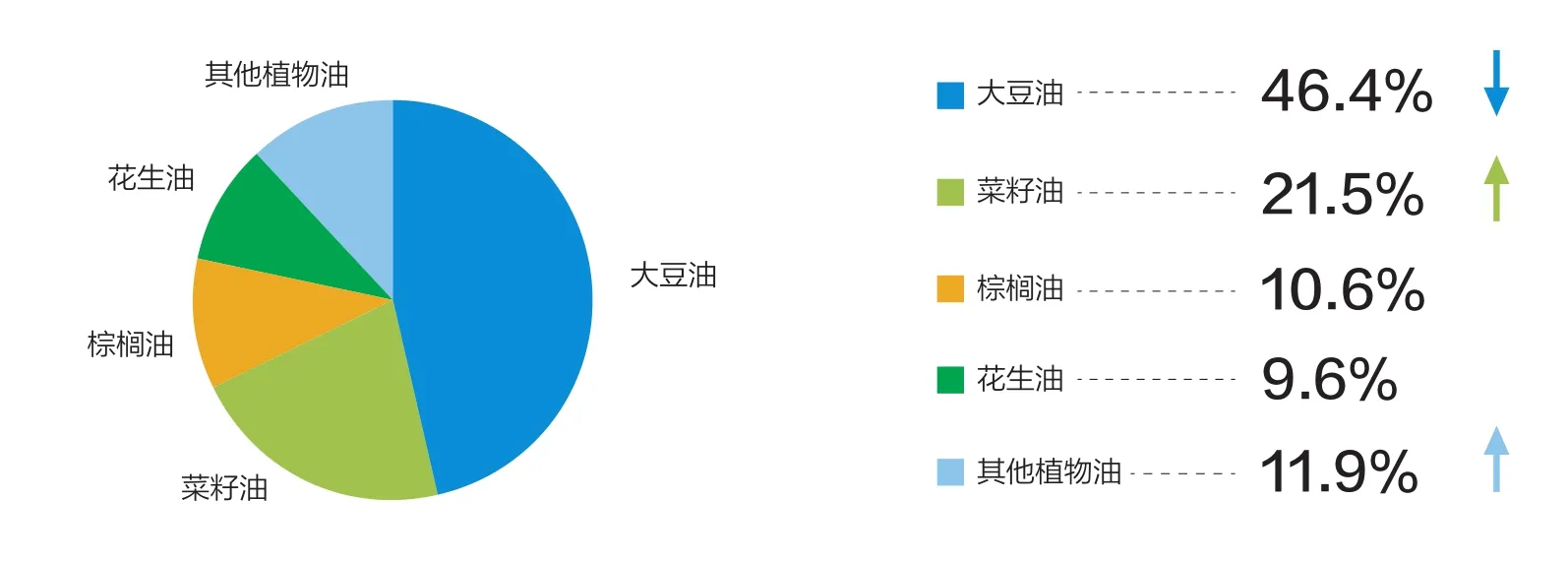

2018年中国食用植物油消费量为3360万吨,比上年增长0.3%,消费增速进一步放缓。从消费结构来看,大豆油仍是中国居民消费最多的植物油,占比46.4%,略有下滑,紧随其后的是菜籽油21.5%、棕榈油10.6%、花生油9.6%。但随着人们追求健康消费的意识增强,其他品类占比均有不同幅度的增加,前四大油种占总消费量的比重合计与上年相比下降了3%,中国居民食用植物油的消费结构进一步优化。

2018年中国食用植物油产量为3304万吨,比上年减少0.9%。产量主要由三部分组成,首先是国产油籽榨油,这部分的比例比上年增长了3.7%,国产食用植物油自给率回升;其次是进口油籽榨油,占比比上年下降了7%;最后是进口植物油,比上年增长8.9%。在食用油的产出结构中,也有升有降:豆油下降了3.5%,菜籽油增加1.7%,花生油持平,棕榈油增加0.4%,其他植物油增加 1.4%。

2018年中国共进口植物油808.7万吨,增幅8.9%,连续第二年大幅增加。进口量最大的是棕榈油和菜籽油,另外葵花油和红花籽油的进口量占比11%,这个比例已不可小觑。具体油种也有升有降:豆油大幅下降18.6%,菜籽油大幅增长71.2%,花生油增长18.6%, 亚麻籽油增长7.2%,芝麻油增长6.7%。

因为土地及水资源有限,我国大部分榨油用的油籽仍依赖进口,但在持续增长6年之后,去年首次出现了大幅减少。2018年,我国进口食用油籽9449万吨,比上年减少7.4%。三大进口油籽分别是:大豆、油菜籽、花生,共占比98.4%,特色油籽进口量持续增加。

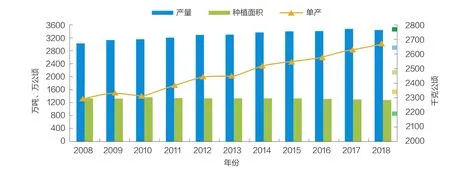

2007-2018中国油料播种面积、单产及产量

2018年中国食用植物油消费占比图

2018年中国大豆消费量达到1.05亿吨,其中压榨消费最高,为8860万吨,食用消费为1253万吨,种用67万吨,损耗290万吨。

2018年中国共进口大豆8806万吨,主要进口国为巴西、美国和阿根廷,其中巴西进口量最大,为6613万吨,占总进口量的75.1%;美国为1664万吨,阿根廷为150万吨,分别占比18.9%和1.7%。

2018年中国油籽产量(未含大豆)估计为3439万吨。油料面积略减,单产略增,总产略减。国产油料主要为油菜籽、花生和特色油籽(油葵、胡麻籽、芝麻等),2018年产量均有不同程度的下降。2018年中国大豆产量为1600万吨,比上年增长4.7%。初步估计,2018年用于榨油的国产大豆约为250万吨。

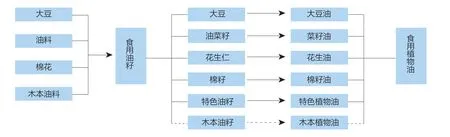

油料、食用油籽、食用植物油的关系

预测:2028年中国大豆产量2140万吨

预测:未来十年油料生产稳中有增

植物油消费逐渐趋向多元化、品质化、健康化

随着重要农产品保障战略的逐步推进落实,尤其是2019年中央一号文件强调要“支持长江流域油菜生产,积极发展木本油料,巩固油料生产能力”,以及农业结构的调整优化,农业关键核心技术的加快突破,产业竞争力的不断提高,预计中国油料播种面积、单产以及总产量都将稳中有升,其中油菜籽产量恢复性增加,花生产量波动增加,芝麻、向日葵等小品种特色油料震荡发展。

但受国内耕地等自然资源的限制,依然会对国际市场保持较高的依赖程度,预计2028年中国大豆产量约2140万吨,食用油籽进口量将达到1.05亿吨,其中进口大豆9886万吨。大豆压榨消费以进口为主的格局不会改变,进口大豆比例仍将持续处于高位,但增速将明显放缓。

李淞淋认为,未来十年,随着农村居民收入明显增加、城镇化水平深入推进,以及部分地区传统消费习惯的延续,中国食用植物油消费总量将继续保持增长趋势。但与此同时,随着“减油、减盐、少糖”等健康消费理念广泛传播,北上广深等一线城市已经出现了人均食用植物油消费量基本稳定或略有减少的新趋势,预计中国食用植物油消费总量的增长速度会进一步放缓。另外,在消费结构上也有优化趋势,消费者对食用植物油消费的多元化、品质化和健康化需求特征愈加明显,尤其是对富含不饱和脂肪酸、亚麻酸的健康油脂的关注度逐步提升。为此,葵花籽油、芝麻油、亚麻籽油等特色植物油消费量将逐步增加。

而价格方面,对国际市场依赖程度较高的部分食用油籽和植物油价格受国际价格走势影响较大;但部分产品,如国产非转基因油菜籽等,因与国际市场上主流产品具有鲜明的差异性,将继续保持两个市场、两种价格走势。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

矿山安全信息(2022年13期)2022-11-25

食品安全导刊(2021年21期)2021-08-30

合成纤维工业(2021年3期)2021-01-07

军事运筹与系统工程(2020年2期)2020-11-16

指挥控制与仿真(2019年1期)2019-03-01

农产品市场周刊(2017年6期)2017-03-10

农产品市场周刊(2017年4期)2017-03-03

农家顾问(2016年12期)2017-01-06