寻求合意的外部不平衡调整方案

——基于全球45个国家案例的经验

2019-07-18 11:38:56王晋斌厉妍彤

安徽大学学报(哲学社会科学版) 2019年4期

王晋斌,厉妍彤

一﹑问题的提出

2018年中美贸易摩擦使得全球贸易不平衡问题再次凸显,尤其是在全球面临经济周期和金融周期双重冲击的背景下,外部不平衡的调整更加困难(王晋斌 等,2017)。从历史上看,每一次外部不平衡调整都带来了不同程度的调整成本。从20世纪80年代以来几次大的外部不平衡调整事件来看,1985年9月美国、日本由外部不平衡问题引发的“广场协议”事件,虽然说是一种外部不平衡的“渐进”调整方式,但对日本经济在之后几年产生了显著的负面影响,美国没有主动为这次调整改变任何国内的宏观政策,却在未来几年基本实现了外部平衡目标[注]考虑货币币值对美国国际贸易一般有两年滞后期(杰夫莱·A·富兰克尔等:《20世纪80年代美国经济政策》,北京:经济科学出版社,2000年,第255-299页),从1987年开始,美国经常账户逆差逐步减少,并在1991年实现了经常账户略有盈余。这是80年代以来至今美国经常账户唯一一次出现盈余。。1997—1998年的东南亚金融危机和2007—2008年美国的“次贷危机”都经历了外部赤字调整的过程。在危机前,东南亚部分国家和美国的外部不平衡(经常账户赤字)都处于历史的高点[注]1996年泰国、马来西亚经常账户赤字占GDP比例高达7.89%和5.84%。2006年美国经常账户赤字占GDP的5.817%。数据来源:IMF(2007),WEO。,两者都以危机的“休克”方式进行了外部不平衡的调整。调整之后,经济增速急剧下降,调整的成本巨大。外部不平衡问题是经济发展中的常态,每一次调整的成本都不尽相同。因此,系统归纳总结内外部不平衡调整的方式和成本对于一国调整外部不平衡的政策设计至关重要。换言之,在调整外部不平衡时,一国需考虑是否具备足够的承担调整成本的能力。

至今,有关外部不平衡的研究众多,且大多数文献集中在次贷危机之前的赤字调整,盈余调整的研究很少。本文将次贷危机之后的调整案例归纳进来,同时分析赤字调整案例和盈余调整案例,希望能为外部不平衡调整政策的制定提供一些经验性的参考。本文的边际贡献在于:一是纳入了盈余调整的样本;二是补充了次贷危机以来的赤字和盈余调整样本;三是从效果与成本对比的视角去寻求合意的调整方案。因此,本文的研究更为全面和完整。

二﹑外部不平衡调整方式框架的讨论﹑方法界定及样本说明

(一)调整方式框架的讨论和方法界定

为了结合历史数据来讨论不平衡调整的方式,本文从最基本的经常账户决定法则入手,以便于对不平衡的调整方式进行分类研究。通常一国经常账户的决定因素由式(1)给出:

CA=f(Y,EP*/P)

(1)

其中:CA为经常账户余额;Y为国内收入;EP*/P为实际汇率,E为名义汇率(外币的本币价格),P*和P分别代表国外和国内(调整国)的物价水平。

依据式(1),一国经常账户调整主要涉及两个变量:国内收入和实际汇率。因此,一国经常账户调整的方式主要有三种:第一种是通过汇率来调整,即弹性法或称汇率法;第二种是通过国内收入来调整,即收入法或称吸收法;第三种是混合法,即收入和汇率同时调整。

按照上述研究框架,外部不平衡调整的方法分为三类。第一类是弹性分析法,将国际收支的变动看作是汇率作用的结果。在不平衡研究领域中,基于弹性分析法建模的实证文献自Meade等(1951)、Friedman等(1953)、Johnson(1958)等早期的模型发展至今,已形成比较完整的体系,其结论都认为汇率对一国经常账户余额有显著影响。在弹性分析法框架下,一国的外部不平衡极大程度是由低估或高估其汇率而形成的,那么,其外部不平衡可以通过汇率政策的变动得以调整,Dooley等(2004)、Wolf(2008)对汇率政策在新兴市场或发展中国家支持出口和扩大全球不平衡的影响做了大量讨论。第二类是收入法,或称吸收法,该理论从支出(或吸收)与收入的角度来分析一国的国际收支差额如何出现。如果一国的实际收入超过了它对商品和劳务的吸收量,该国就会出现贸易顺差(Johnso,1958)。收入法侧重于经济周期变化对经常账户的调整,即经济周期会自发调整外部不平衡。Freund(2005)指出工业化国家经常账户的调整和经济周期紧密关联,经常账户赤字的改善伴随着经济增长放缓和实际汇率10%~20%的贬值(经济放缓带来国内物价下降),从而达到外部赤字调整的目的。类似的研究是Croke(2005)较明确地区分了两种外部不平衡的调整方式:即经济衰退(国内需求紧缩)以减少进口(收入法)和货币贬值(汇率法)以鼓励出口,并指出经济衰退不是赤字调整的结果,而是经济周期自发调整矫正了赤字,认为汇率变化比国内需求紧缩更重要。在吸收分析法框架下,由于经常项目余额可以看作一国总储蓄与总投资的差额,我们还可以根据一国储蓄-投资的结构去分析不平衡问题,这也是此分析范式下讨论不平衡问题的一个重要的中长期方法。最后一类外部不平衡的调整法就是混合法,即同时考虑弹性法和吸收法。

Algieri等(2007)归纳出类似的三种经常账户赤字调整方式。他们认为,“内部调整”时,矫正赤字的动力来自经济增长放缓,国内需求压缩使进口增长放缓;“外部调整”得益于汇率贬值和全球经济增长,出口增长使经常账户赤字减少;“混合调整”由内需放缓和汇率贬值共同推动,具有危机性质。

因此,我们可以看出外部不平衡调整涉及的经济机制多种多样,并且主要侧重于外部赤字讨论,外部盈余再平衡讨论很少。因此,本文将系统总结包括外部盈余在内的外部不平衡调整过程以及经验。

(二)样本说明、数据来源和外部再平衡调整的定义

本文选取2011年人均GDP不低于5000美元、人口不少于300万的国家,剔除小国和人均收入过低国家的样本,考察1980—2017年间全球发生的外部再平衡案例。本文数据来源如下:经常账户余额(%GDP)来自IMF World Economic Outlook(WEO);实际GDP增长率来自IFS及根据IMF、WEO所提供的各国名义GDP和CPI计算而来;实际有效汇率指数来自IFS、BIS;进出口占GDP的百分比来自WDI;消费数据来自WDI,CPI来自IFS,计算出实际消费增长率;投资数据来自IMF的WEO,计算出实际投资增长率;失业率来自ILO、IFS、IMF的WEO、OECD Economic Outlook;CPI年度变化率(%)来自IFS;货币市场利率来自IFS、OECD Economic Outlook;政府余额(%GDP)来自IMF WEO、WDI;GDP数据来自IMF的WEO。

IMF(2009)曾经系统总结了研究外部不平衡的方法,这些研究方法在定义外部不平衡时有一定的差异。在参考大多数文献做法的基础上,本文将外部再平衡定义为:

1.初始条件:盈余或赤字超过2%;

2.调整规模:经常账户余额的改变达到了2%,且至少达到了赤字值或盈余值的1/3;

3.调整时间:3年;

满足以上条件则认为发生了外部再平衡调整。并且,一国经常账户再平衡是否具有持续性要满足:

4.调整的持续性:改善的持续时间达到5年,即调整后5年经常账户余额的平均值(绝对值)小于调整时间内的最小值(绝对值)。

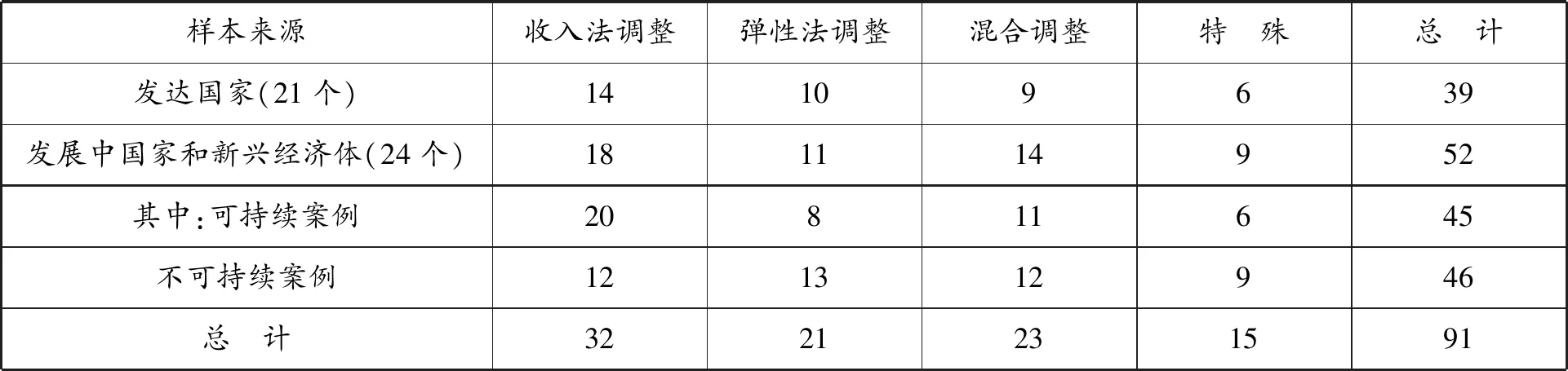

按照上述标准,本文去掉数据无法获得和在样本期间没发生外部再平衡的国家,适合本文定义的外部平衡调整的样本共计45个国家、91个外部再平衡调整案例。其中,可持续的再平衡案例有45个,包括27个赤字调整案例和18个盈余调整案例;不可持续的外部再平衡案例有46个,包括赤字调整案例27个和盈余调整案例19个。

表1 外部再平衡案例的调整方式

表1数据显示,三种调整方法中收入法的持续性最高,可持续调整的案例占收入法总调整案例的62.5%,而弹性法和混合法调整中可持续的案例占其样本的38.1%和47.8%。同时,三种调整方法在不同收入类型的国家中相对均匀分布。这就是说,经常账户不平衡的调整方法很大程度上不取决于国家经济的发展程度,而是由该国当时面临的经济状况所决定。

除了上述三种调整方法,样本中还发现了15个特殊案例,经济增长速度和实际汇率没有发生预期的变动,但经常账户得到改善。Freund(2005)分析了一些特殊的案例,认为其原因可能是石油价格冲击、资本流入的减少与货币紧缩同时出现、国际借款国的投资回报等。本文侧重分析外部不平衡调整方式和成本的一般性,因此,将分析案例减少到76个。

根据三种方法的调整路径,选取相关的经济变量作为调整成本的衡量指标。收入法调整通过收入的变动影响进口需求,因此需要考虑实际GDP增长率以及投资、消费和进出口的增长率变动;弹性法调整通过名义汇率调节实际汇率,从而影响进出口,因此需要关注名义有效汇率、实际有效汇率、通胀成本(汇率转嫁效应)及进出口的变动;混合调整是收入法和弹性法的综合,需要同时关注上述变量。

三﹑外部不平衡调整的成本:基于历史案例的经验分析

(一)收入法调整的方式:赤字调整国通过内部总需求萎缩,减少进口来校正赤字;盈余国则通过收入增加带来进口的增加调整外部不平衡

从赤字国调整案例来看,实际汇率几乎不变或者朝着调整赤字相反的方向变化。因此,不平衡的改善是靠收入法来完成的;从盈余国调整案例来看,实际汇率也是朝着盈余调整反方向变动,盈余下降靠收入的增长增加进口来调整。因此,这些都是典型的收入法调整案例。通过剖析基于收入法调整赤字或者盈余的案例,本文得到以下基本结论。

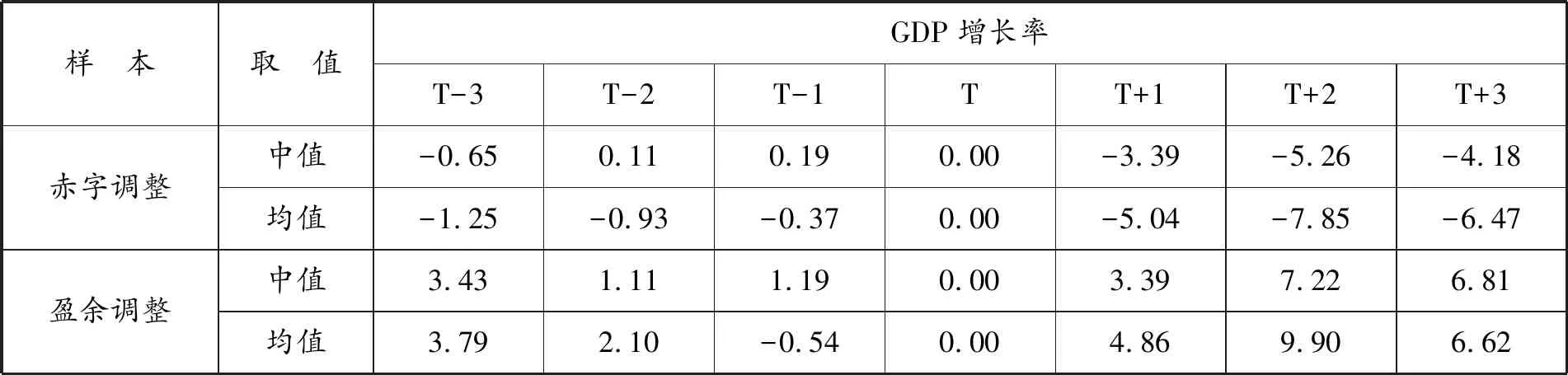

1.收入法调整不平衡大多与经济周期有关,经济周期对外部不平衡有一种自我矫正机制。表2是每年实际GDP增长率与调整期的相对变化。在赤字调整样本中,实际GDP增长率的增加伴随着外部赤字扩大,在赤字峰值时实际GDP增长率也达到最高点,调整开始后实际GDP增长率迅速下降。在盈余调整样本中,实际GDP增长率下降和经常账户余额累积同时进行,盈余调整后实际GDP增长率显著上升。经常账户的再平衡行为具有较强周期性,强劲的收入增长会导致经常账户余额不断减少,而增长放缓使经常账户失衡收缩(Freund,2005)。因此,经济周期对外部不平衡有一种自我矫正机制。

表2 调整前后实际GDP增长率变化(T期为调整期,记为0)

2.收入法调整案例中赤字国外部赤字/GDP改善,经济增长速度将下降;盈余国外部盈余/GDP减少,实际GDP增长率上升。

经济增速影响总需求,从而影响进口需求来实现外部再平衡。本文根据实际GDP增长率和经常账户余额3年均值调整后与调整前之差的样本数据,从中值来看,赤字/GDP矫正3.5个百分点,经济增长速度下降约4个百分点,这说明一个国家要通过国内经济通缩(GDP下降)来减少进口,从而降低外部赤字,成本巨大。盈余/GDP减少5个百分点,实际GDP增长率增加约2个百分点,这说明一国可以通过增加进口来降低盈余,进口增加可能是国内需求在上升或者可以刺激国内需求,结果导致GDP增长。从均值来看,赤字/GDP矫正4.9个百分点,经济增长速度下降约5.7个百分点;盈余/GDP减少6.7个百分点,实际GDP增长率增加6.3个百分点。总体来说,赤字调整案例中实际GDP增长率的变动幅度更大,经常账户的改善程度却不如盈余调整案例,付出的经济增长成本较高;盈余国调整处于经济周期上行期,通过增加进口降低盈余,经济保持了正增长。

3.收入法调整外部赤字时往往伴随着投资和消费的增长率下滑,对投资的负面影响远大于对消费的影响,而调整盈余时国内的消费和投资增长率都显著增加。

表3 实际消费和实际投资增长率(中值,T期为调整期)

盈余调整开始前,样本国的实际消费和实际投资增长率都处于谷底,国内消费不足。而随着收入的增长,经济进入上行周期,消费和投资都大幅增加。在调整的第1年实际消费增长率就由盈余峰值时的-6.3%增加到13.5%;实际投资增长率的变动幅度更大,增加了33.6个百分点。投资的变动幅度大于消费,也说明投资需求对收入的弹性更高。

4.收入法调整主要通过影响进口以改善经常账户。

收入法调整通过收入变化来影响本国对进口产品的需求,出口的变动较小。在赤字调整案例中,进口/GDP下降0.7个百分点[注]本文采用调整后3年均值与调整前3年均值之差的中值作为经济变量变动程度的代表。,出口/GDP的变动相对较少,增加0.5个百分点,进口与出口关系的反向变动矫正了外部赤字。而在调整盈余时,出口变动也不大,样本中值显示出主要依靠进口/GDP增加3.2个百分点来减少经常账户盈余。

5.收入法调整赤字和盈余对宏观经济波动存在不对称性,盈余国家调整的波动性更高。

收入法调整经常账户时,从中值来看,盈余国国内消费大幅增长,实际消费增长率增加12.6个百分点,实际投资增长率增加14.6个百分点,从而使进口/GDP显著增加了3.2个百分点。相较而言,赤字国经济增速的较大幅下降只使实际消费增长率下降了1.5个百分点、实际投资增长率则下降了11.3个百分点,进口/GDP下降了0.7个百分点。在收入法调整下,盈余国家的宏观经济波动性更高,其原因在于收入调整法是经济周期的自我调节,盈余国在调整之前消费和投资都处于低谷,盈余的减少是在经济复苏过程中通过总需求增加带来进口的增加来实现的,因此其投资和消费的波动性表现出更高的特征。

(二)弹性法调整的方式:赤字国通过汇率贬值来增加出口,降低外部不平衡;盈余国通过汇率升值来降低出口调整外部不平衡

从弹性法调整的案例来看,赤字国样本中,经济增长速度或者没有明显变化,或者朝着赤字调整反方向变化。在盈余国样本中,经济增长速度也是反方向变动。因此,弹性法调整的案例是靠实际汇率变动来改善外部不平衡的,我们可以得到以下基本结论。

1.弹性法调整前往往存在汇率错配,赤字国在修正汇率错配时容易出现汇率超调。本文采用Algieri等(2007)的方法描述汇率高估,计算当前实际有效汇率与过去十年平均水平之差,分析调整前后3年的汇率错配情况,发现外部赤字峰值前存在明显的汇率高估。从均值来看,调整前3年实际汇率与过去十年的均值之差大于6个百分点,资本流入,抑制出口,促进进口,经常账户恶化。同样地,盈余国在峰值前本币被低估。从均值来看,实际汇率在调整前3年被低估了约10个百分点,推动经常账户盈余的累积。汇率错配的纠正推动外部不平衡调整,通过调节实际汇率调整经常账户:本币贬值以矫正赤字,推动出口、减少进口;盈余调整时本币升值,抑制出口﹑刺激进口,减少经常账户盈余。

相关研究表明酮类化合物的来源是多样的,大多数酮由脂质氧化产生,少数酮如3-羟基丁-2-酮通过美拉德反应形成[33],也可以通过脂质自动氧化和微生物代谢产生[34]。图2表明相比于其他风味化合物种类,酮类在6种板鸭中含量均很低。2-庚酮有辛辣、蓝芝士、橡子的香气[8],并且在沙县竹炭板鸭中含量较高,表2显示2-庚酮的含量在不同板鸭之间存在着显著性差异,但其含量低于气味阈值,对板鸭的香气贡献较小。

从结果来看,调整后盈余国的实际有效汇率基本处于均衡水平(与过去十年的均值相比差异不大),但赤字国却出现了较大程度的本币低估(过度贬值)。从均值来看,调整后第一年汇率被低估7.5个百分点,到第三年,低估程度已将近20个百分点。对样本中的一些极端的案例而言,实际汇率大幅度的下降更像是经历了一场金融危机。这可能是因为汇率高估往往吸引的是投机资本,贬值开始时这些资本会迅速外逃,并引发“羊群效应”,资本的大规模流出加剧本币贬值,导致了汇率过度贬值(汇率超调)。

2.弹性法在减少盈余时,名义汇率变动能有效传递到实际汇率变动,但在赤字调整样本中,实际有效汇率的贬值幅度远小于名义汇率的贬值幅度。在盈余调整案例中,从中值来看,名义有效汇率升值4.6%,带动实际有效汇率升值5.0%,盈余/GDP下降了3.7个百分点;从均值看,名义有效汇率升值3.4%,带动实际有效汇率升值9.4%。在全部样本数据中,名义有效汇率波动程度小于实际有效汇率。盈余国调节汇率的货币政策更容易达到外部再平衡的预期目标,实际有效汇率随名义有效汇率变化而变动,主要原因是样本中盈余国的通胀率(中值)仅有约0.3个百分点的轻微下降,而贸易伙伴国家物价下降的更多,导致名义汇率升值幅度小于实际汇率升值幅度。

对赤字国来说,从中值来看,名义有效汇率贬值45.4%,才能引起实际有效汇率16.4%的贬值,使得赤字/GDP减少4.1个百分点;从均值来看,盈余国和赤字国经常账户余额/GDP的改善幅度基本相同的条件下,赤字改善案例中实际有效汇率贬值19.8个百分点,名义有效汇率贬值需要高达36.8个百分点。实际有效汇率的贬值程度明显小于名义有效汇率的下降幅度,改变名义有效汇率以影响实际汇率的货币政策难以达到理想的预期效果,原因是与计算有效汇率的货币篮子国家的相对通胀率有所增加,从而相对物价的反方向变动弱化名义汇率贬值对实际汇率的影响。

从全部样本数据看,面对差距较小的经常账户调整结果,盈余国不论是实际有效汇率、还是名义有效汇率,波动程度亦均比赤字国要小。因此,弹性法调整下,赤字国的汇率波动程度更大。

3.弹性法矫正赤字时汇率贬值推动出口增长效果显著,而调整盈余时进口则显著增加。从样本中值来看,弹性法矫正赤字时本币贬值刺激出口,出口/GDP增加5.6个百分点;同时出口增长拉动国内经济总需求,本国收入水平的提高也刺激进口需求,进口/GDP增加了0.9个百分点,出口的增长幅度远大于进口的增长幅度,经常账户赤字减少。在盈余调整样本中,弹性法调整对出口的影响并不明显,出口/GDP甚至有0.4个百分点的轻微增加,但本币升值使进口商品价格下降,进口需求提高,进口/GDP增加1.8个百分点,经常账户盈余减少。弹性法矫正赤字时对出口影响显著,但对盈余国来说,本币的升值往往带来进口的增加,并非一定是出口减少来降低盈余。

4.赤字国本币贬值,通胀率却减少,没有付出严重的通胀成本。理论上,出口增长拉动经济增长,同时带来进口价格水平的上升,会增加赤字国的通胀率。但根据样本数据,赤字国的通胀率(中值)反而下降2.8个百分点,均值结果的下降幅度更大。可能有两个原因:一是样本中值的M2增长率下降了1.7个百分点,货币政策是紧缩的,央行使本币贬值增加出口的同时,通胀率并没有上升;二是控通胀预期下汇率转嫁的系数下降(Taylor, 2000)。

需要注意的是,本文的弹性法赤字调整样本中约75%是在1985年左右进行外部再平衡的西方发达国家,这一时期控制通胀成为西方发达国家的首要任务(历史上称为“滞涨”时期)。央行使本币贬值促进出口,刺激增长的同时,通胀率却普遍下降。1986年经合组织24个成员国的总通货膨胀率已降到1964年以来的最低水平(周兴宝,1987)。样本数据揭示实际汇率贬值、实际GDP增长率增加的同时,通胀率在下降,这与历史的经验数据相吻合。

(三)混合调整法:经济增长放缓、汇率贬值,同时变动以矫正赤字

从混合调整法案例来看,赤字调整案例中,GDP下降减少进口,实际有效汇率贬值促进出口,两者共同作用于经常账户改善。在盈余调整案例中,也是实际GDP增长率提高和实际有效汇率升值同时发生,使经常账户余额减少。依据案例的经验,本文得到的关于混合法调整基本结论如下。

1.混合调整下经济波动剧烈,对赤字国而言更像经历了一场经济危机。混合法矫正赤字时经济放缓、本币贬值,经常账户的改善既反映了国内需求的急剧收缩(减少对外国产品的国内需求),也反映了该国商品竞争力的显著提高(增加对本国产品的国外需求)。从样本中值来看,实际GDP增长率减少4.1个百分点。收入下降使居民需求收缩,实际消费增长率减少12.3个百分点,实际投资增长率减少9.5个百分点,同时实际有效汇率贬值9.1%,经济增长速度和实际汇率的共同作用推动经常账户余额/GDP增加3.84个百分点,外部赤字得以明显改善。但本国经济的萎缩和汇率贬值使赤字国付出了昂贵的再平衡代价,是一种经济破坏性地矫正外部赤字,可以称为“休克”调法。

对盈余国来说,经济增长速度增加、本币升值,但付出的成本远比赤字国小,尽管经济波动仍较为剧烈。从样本中值来看,实际GDP增长率增加2.1个百分点,实际有效汇率升值3.5个百分点;居民收入的绝对增加(经济增长速度加快)和相对增加(本币升值刺激进口)刺激总需求,实际消费增长率增加17.9个百分点,实际投资增长率提高15个百分点。同时本币升值降低出口商品竞争力,使经常账户盈余/GDP减少了6.1个百分点。与赤字调整案例相比,盈余国经济增长速度和实际汇率的波动幅度较小,却达成了更好的外部再平衡效果。从经济增长速度和汇率的成本来看,与收入法和弹性法调整下的数据结果相似,调整外部不平衡时,矫正赤字的成本远大于减少盈余的调整成本。

2.混合调整法中,进出口同时变动实现外部再平衡。混合调整实现外部再平衡时,在赤字调整样本中,经济增长速度下降,降低居民收入以抑制进口需求;本币的贬值一方面增加出口商品竞争力,另一方面使进口商品的本币价格上升,进一步减少本国的进口需求,最终进口增长率中值下降4.1个百分点、出口增长率中值增加2.3个百分点,进出口同时变动降低经常账户赤字。对盈余国来说也是如此,经济的快速增长和实际汇率升值的共同作用使进口需求增加、出口商品竞争力下降,从而进口增长率增加3.7个百分点,出口增长率减少17.9个百分点,大幅度减少了经常账户盈余,促进外部平衡。

四﹑三种外部不平衡调整方法的进一步对照分析

为进一步比较不同调整方法成本的差异,根据Algieri等(2007)的方法(Wilcoxon Signed-Ranks Test,原假设为每组中位数为0,即假定变量无变化)对案例进行统计分析,检验经济变量调整前后变化的中位数是否显著异于0,以及变化在组间是否显著不同(Wilcoxon Mann-Whitney Test,原假设为两组中位数相同,即组间变化相同)。本文选取一组刻画一国宏观经济的主要变量,判断在外部不平衡调整过程中的该国宏观经济是否发生显著变化。

(一)经常账户赤字案例不同调整方法的对照分析

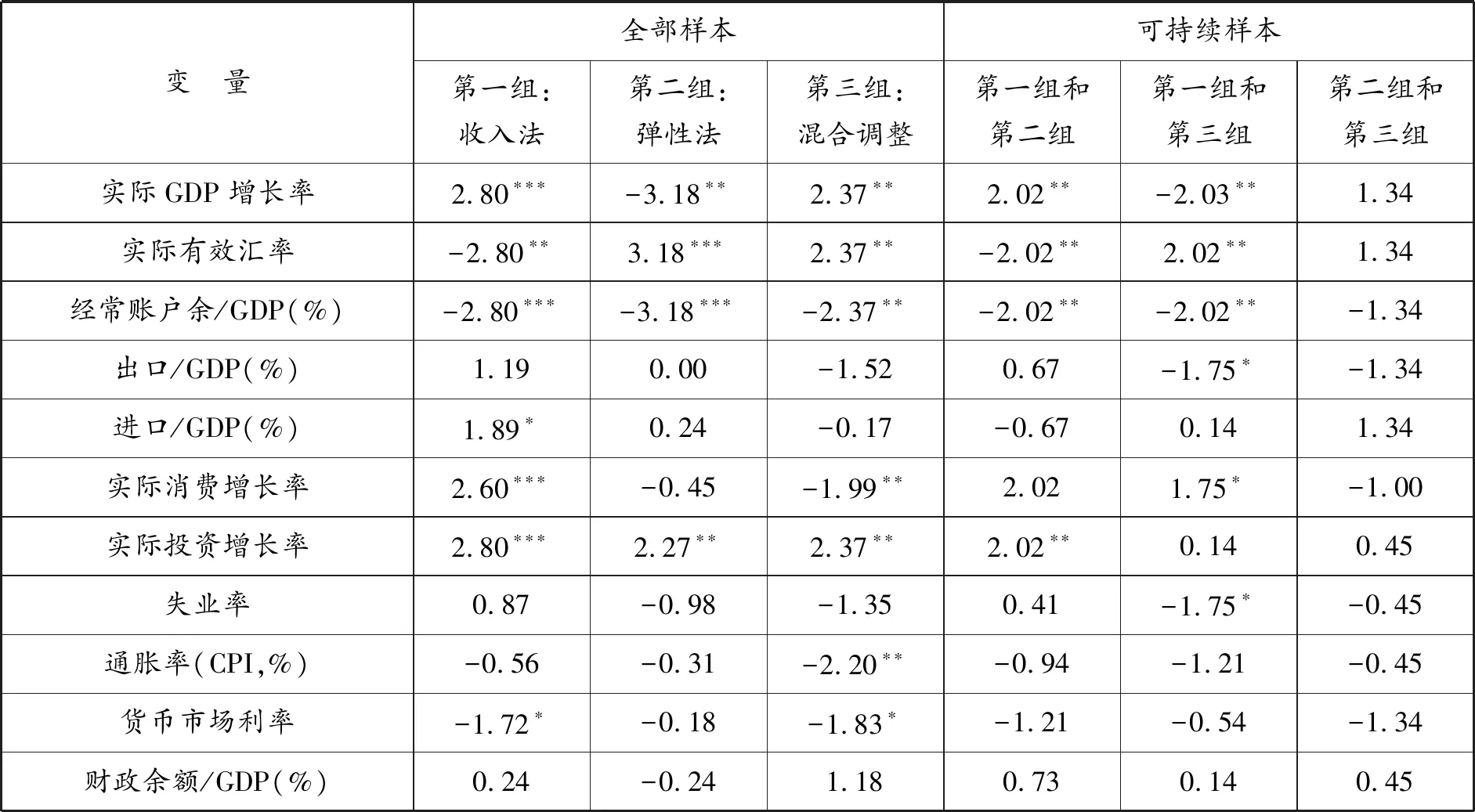

表4给出赤字样本经常账户调整前后的变化,本文发现实际GDP增长率和实际有效汇率的结果与经验数据的分析一致,其他重要的宏观经济变量也有一些重要特点。

表4 经常账户赤字调整前后变化及组间对比

注:***代表1%显著性水平,**代表5%显著性水平,*代表10%显著性水平。表5﹑表6﹑表7同。

1.收入法调整和混合调整都通过经济放缓抑制进口需求,从而达到矫正外部赤字的目的。收入法调整下实际GDP增长率显著减少4.11个百分点,实际投资增长率显著降低3.95个百分点,实际消费增长率下降,但不显著,这与前文的分析一致,投资需求对收入的弹性更高。混合调整下消费需求和投资需求的下降幅度接近,大约减少1.7个百分点。可能的原因是本币的大幅贬值提高进口商品的本币价格,减少居民消费需求,这一点与收入调整法下消费减少不显著不一致,可能是由于样本分析方法的差异所致。

2.收入法调整减少进口以矫正赤字,居民收入减少降低进口需求,但由于本文选择的收入法调整赤字国在再平衡期间实际有效汇率显著升值(与减少赤字的方向相反),进口商品的本币价格下降,增加居民的进口需求,部分抵消收入法调整对进口的影响,导致了进口/GDP的降低并不显著。

3.弹性法和混合调整主要通过出口的增加实现外部再平衡。在弹性法和混合调整下,名义汇率贬值带动实际汇率贬值,增加出口商品竞争力,拉动出口、减少赤字。弹性法矫正赤字时,实际有效汇率贬值2.51个百分点,带动出口/GDP提高2.52个百分点,同时出口增长拉动经济增长,实际GDP增长率显著增加。混合调整下,出口/GDP也实现了3.36个百分点的显著增加,经常账户改善。

4.三种调整方法下本国就业状况均恶化。混合调整时萎靡的经济状况使赤字国面临严重的失业问题,失业率增加1.99个百分点,侧面反映混合调整的危机性质,其GDP增长率也下降3.52个百分点。收入法调整下失业率增加1.98个百分点,仅次于混合调整。而弹性法调整下,失业率只增加了1.68个百分点,这可能是由于出口增长拉动经济增长,面临的失业压力最小。

5.收入法调整下赤字国经济低迷,通胀率下降2.82个百分点,通缩压力带动市场利率也下降2.03个百分点。但弹性法调整时通胀率的变化和理论预期不符,赤字国在汇率贬值、经济快速增长时通胀率却反向变动,减少2.12个百分点。这与Algieri等(2007)的结果相似,他发现用消费者价格计算出的通胀率在弹性法调整赤字时显著下降2.05个百分点。可能是因为80年代以来各国普遍加强宏观调控,抑制通胀是宏观政策的重要目标。弹性法调整赤字样本中M2增长率(中值)下降了1.73个百分点,政府积极控制货币供应量。紧缩的货币政策取得成效,使本币贬值增加出口的同时,通胀率不升反降,出现通缩,这与第3点基本一致,弹性法调整GDP在增长,但失业率却有不大的上升。

6.经常账户赤字的调整和财政紧缩无关。换言之,国家不希望通过紧缩的财政政策来减少外部赤字,这样会带来更大的经济下行压力。在收入法调整时,财政余额减少2.28个百分点,混合调整下财政余额减少2.54个百分点,说明存在积极的财政政策以应对经济下行,导致了财政状况恶化。

从总体上看,混合调整下经济增长速度和实际汇率同时下降,具有危机性质,赤字国付出的代价较高,但外部赤字调整效果也最好。1998年东南亚金融危机就是典型的例子。危机后经常账户余额明显改善,经过3年的调整,韩国、泰国、马来西亚的经常账户余额/GDP比赤字顶峰时分别增加了3.71%、17.84%、13.95%,但相应地,东南亚国家付出了昂贵的经济代价,国际投资者的纷纷撤资使本币大幅贬值,货币危机后一年的GDP增长率也全部都是负值,随后才出现正增长。收入法矫正赤字时样本国付出的经济代价仅次于混合调整,经济放缓、需求收缩、失业增加、通货紧缩、财政赤字。而弹性法调整时赤字国付出的代价最小,甚至可以说成本小,除就业状况轻微恶化外,出口增长拉动经济增长。这与很多国家在货币错配(升值)后,采取贬值的策略来矫正外部赤字的历史经验一致(Goldfajn,1999)。

(二)经常账户盈余案例不同调整方法的对照分析

盈余国实际GDP增长率和实际汇率的变化与本文第三部分的分析一致,但其他经济变量和赤字调整案例的分析结果存在一些差异,如表5所示。

表5 经常账户盈余调整前后变化及组间对比

1.三种调整方法下,经常账户盈余都显著减少。收入法、弹性法和混合法下带来经常账户盈余/GDP分别下降约2.8、3.2和2.4个百分点,但进出口变化存在不同。收入法调整时经济强劲增长有效拉动需求,进口/GDP显著增加约1.9个百分点。弹性法和混合法下本币的实际汇率出现明显升值。混合法调整下出口/GDP减少1.52个百分点,却并不显著。弹性法调整时进出口变动不大,出口/GDP中位数变动为0,进口/GDP增加0.24个百分点,且不显著,可能是样本采取了中位数带来的偏差,但实际汇率的升值会导致经常账户盈余的减少。

2.收入法和混合调整下居民需求均大幅提升。收入法调整时实际消费增长率显著增加2.6个百分点,实际投资增长率增加2.8个百分点;混合调整时消费和投资增长率分别为-1.99和2.37个百分点,且投资增长程度大于消费,与赤字调整案例相同,投资需求对收入的变化更加敏感。此外,弹性法调整时实际投资增长率显著增加2.27个百分点,可能的原因是本币的大幅升值降低了进口资本品价格,这一渠道的力度大于出口减少带来的投资下降的力度,最终显示出本币实际汇率升值,投资增加(Diaz-Alejandro,1963; Steve,2018)。

3.混合法调整时通胀率显著下降2.2个百分点,影响市场利率1.83个百分点的下降,可能是实际汇率升值使通胀率下降。收入法和弹性法调整下通胀率的下降均不显著,收入法调整时利率有1.72个百分点的下降。与赤字国相比,盈余国付出的外部再平衡成本较少,失业率和财政赤字的变化都不显著,也没有付出通胀成本。但经常账户的调整效果不如赤字国,进出口的变化没有达到预期。调整经常账户盈余时,混合调整的效果相对显著,付出的经济代价也较少,高增长且通胀率下降。

五﹑可持续调整的样本案例分析

为了进一步分析经常账户调整的可持续性,本文将调整时间扩大到5年,筛选出具有可持续性的外部再平衡案例分析三种调整方式,并比较可持续案例和全部样本间调整效果和成本差异。表6给出赤字调整样本的基本情况。对赤字国而言,三种调整方法比较的结果与全部样本的结果类似。

表6 赤字调整前后全部样本与可持续样本对比

(一)混合调整有效,但具有危机性质,赤字国经济步入萧条阶段。失业率大幅增加2.1个百分点,通胀率也下降2.1个百分点,成本巨大。

(二)弹性法矫正赤字的效果较好。实际汇率贬值使出口/GDP增加1.83个百分点,进口商品本币价格的上升也有效抑制需求,进口/GDP减少1.83个百分点,进出口同时推动经常账户赤字改善。且弹性法调整下新增的就业压力最少,失业率只上升了0.37个百分点,在统计上也不显著,通胀率则下降了1.83个百分点,没有通胀成本。综合调整的效果和成本,弹性法是可供选择的方案。

(三)收入法调整的效果差,成本高。居民收入的减少虽然实现了投资需求的下降,却没能有效减少进口。可能是样本选择的问题,样本国普遍本币升值,进口商品国内价格下降,反而使进口/GDP显著增加2.05个百分点。依据本文的样本数据分析,可持续案例采用收入法调整的效果并不理想,通胀率和利率大幅下降,却没能实现再平衡目标。

表7给出了经常账户盈余调整案例的基本情况。在减少盈余时,弹性法调整的效果明显改善,出口/GDP显著下降1.75个百分点,这与前面3年周期的盈余调整有差异,主要原因是货币升值带来进出口的变化有滞后效应(J曲线效应)。混合调整仍能有效调控进出口。收入法调整下进出口的变化都不显著。可持续样本中,经常账户调整付出的经济代价都较少,通胀率、利率、政府余额的变化都不显著,弹性法下失业率还显著下降。综合考虑再平衡效果及代价,混合调整和弹性法调整都是可以选择的外部不平衡调整方法。

表7 盈余调整前后全部样本与可持续样本对比

无论对盈余国还是赤字国来说,收入法调整的表现都不令人满意。但收入法调整的持续性最好,可持续案例的比例达到62.5%,远高于弹性法调整和混合调整下38.1%和47.8%的可持续比例(见表1)。也就是说,虽然从调整的成本和效果来看,收入法调整不是理想的外部再平衡方法,但具有独特的优势——可持续性,外部再平衡的效果大概率能维持较长时间。换言之,经济周期的自我调节是最具有可持续性。

六﹑简要的结论和政策建议

本文通过对1980—2017年全球外部不平衡调整的历史案例的分析,得出以下基本结论。首先,单从调整外部不平衡的角度来看,混合法调整是最有效的。3年调整后经常账户赤字/GDP减少(中值)约4个百分点,盈余国经常账户盈余/GDP下降(中值)约6.5个百分点,其效果比收入法和弹性法效果都好。但如果从调整的成本(增长、通胀和就业)来看,赤字国采用混合调整成本最高,往往具有危机的性质。因此,从这个角度来说,每一次危机都是比较彻底矫正外部不平衡的方法。其次,对赤字国而言,弹性法调整的效果虽略低于混合调整法矫正外部不平衡的效果,但基本上能达到预期目标,且调整成本最低。因此,弹性法成为矫正外部不平衡的合意方法,这也是大多数赤字国倾向于通过本币贬值来矫正外部赤字的原因。再次,对盈余国来说,混合调整最有效,付出的经济代价也最小,也是合意的外部再平衡方法。第四,在可持续调整样本中,除混合法外,弹性法也是减少外部盈余可接受的方法。最后,收入法调整随经济周期波动自发调节经常账户,虽然调整成本不高,效果也不够理想,但具有较高可持续性。换言之,经济周期的自我调节最具有可持续性。

从政策角度来说,调整外部赤字要规避收入法和混合法。尤其是在当前全球经济处于贸易摩擦密集期的背景下,首先要把稳增长放在首要位置,因为收入法调整外部赤字会带来经济的急剧下滑,危及就业和社会稳定。其次也不能采取混合调整法。汇率贬值虽然可以扩大出口,但会引发资本外流,同时在经济增速下降的冲击下,很容易引发汇率危机,甚至金融危机。因此,在逆全球化背景下,稳增长和稳汇率是宏观政策要重点关注的。

尽管本文分析的历史经验表明,外部盈余的调整在经济上扬(收入法)和货币升值(弹性法)同时出现时效果最佳,但在逆全球化背景下,也存在一定的隐忧。因为收入的增长主要是靠内部需求政策所致,如果货币同时升值,会降低外部需求,为了保持经济增长,反过来会进一步加大内部需求的刺激政策,容易引发过度刺激带来的负面作用,如经济的杠杆率攀升、通胀等。因此,逆全球化背景下对外部不平衡调整的历史经验方法要结合经济现实来仔细考量,才不至于出现政策性偏差。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

中国外汇(2019年10期)2019-08-27 01:58:00

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

环球时报(2012-02-22)2012-02-22 12:21:32