印度尼西亚红土镍矿资源特点及未来开发趋势

2019-07-17 09:21马文军程晋阳

中国矿山工程 2019年3期

马文军, 程晋阳

(中国恩菲工程技术有限公司, 北京 100038)

1 前言

1) 资源总量丰富

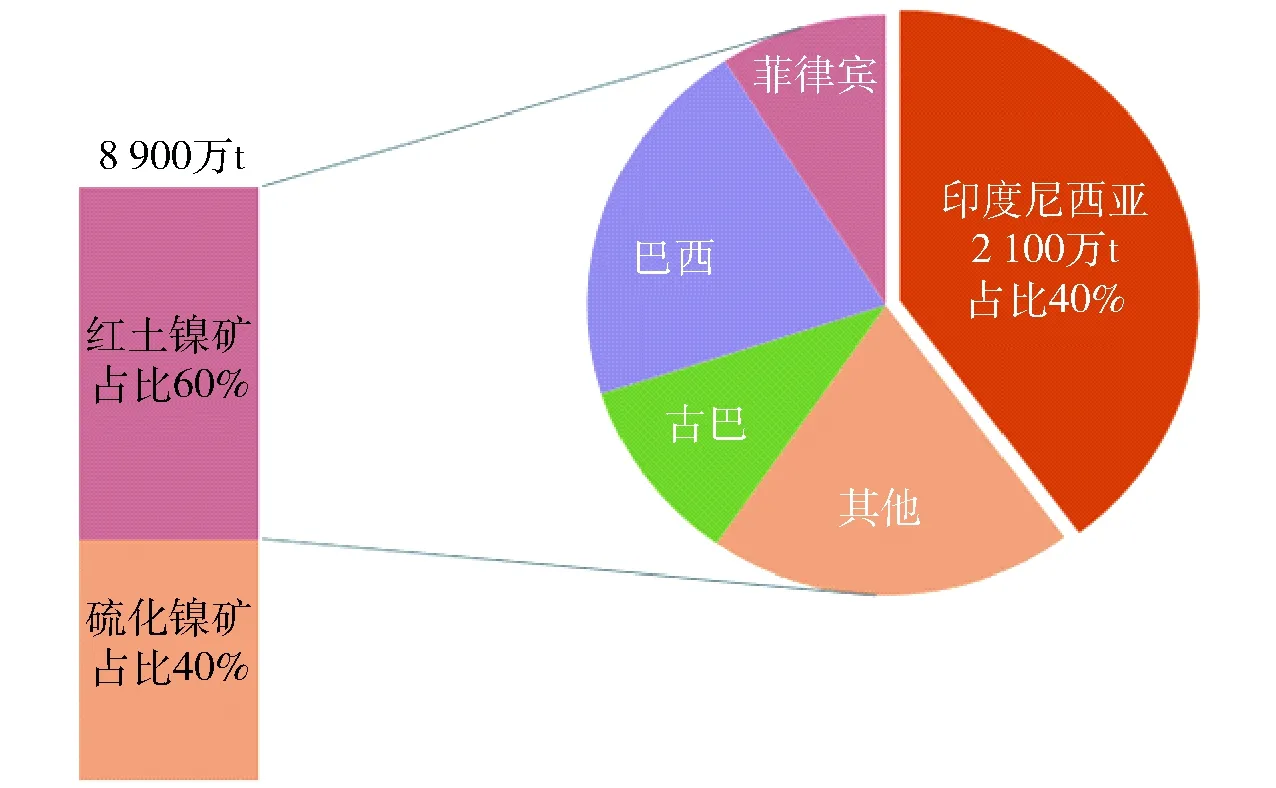

根据美国地质调查局最新公布的数据,2019年全球镍储量总计8 900万t,其中红土镍矿占比约60%,而印度尼西亚红土镍矿储量则达到了2 100万t[1],占到全球红土镍矿储量的约40%,已经成为了名副其实的镍资源“新霸主”。储量对比如图1所示。

图1 全球镍储量及主要红土镍矿国家镍储量对比

从镍资源分布方面来看,印度尼西亚的红土镍矿资源主要分布在中部的苏拉维西岛,其次是东部的马鲁古群岛及巴布亚岛,这三大岛合计占到印度尼西亚镍资源量的98%以上,资源量如图2所示。

2) 资源禀赋好

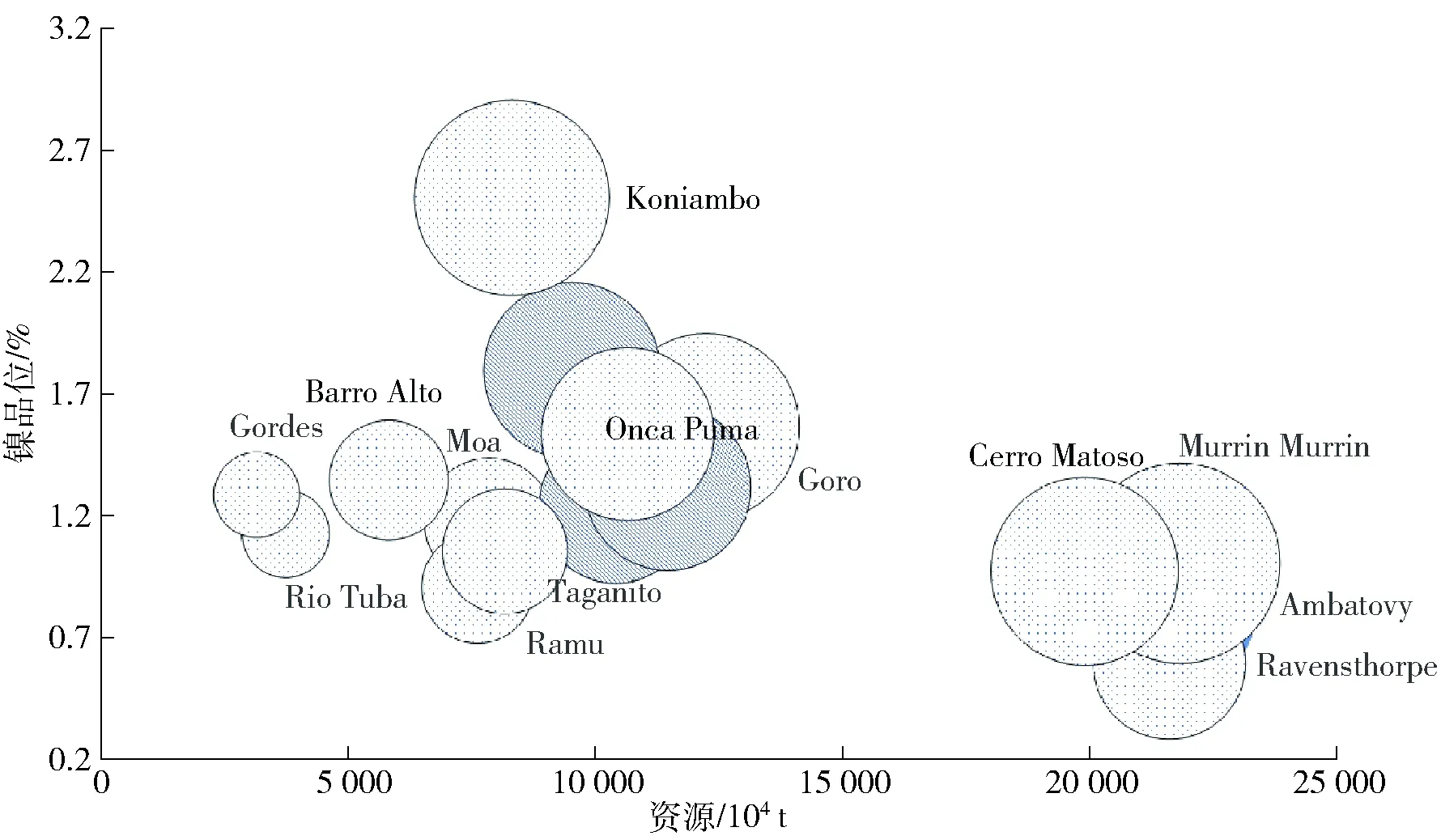

除了资源量巨大,印度尼西亚红土镍矿还表现出资源禀赋上佳的特点,通过对全球主要红土镍矿资源及其品位的对比可以看出,虽然印度尼西亚项目在资源规模上处于中等水平,但其资源品位却处于中等偏上水平。从区域资源品质看,在红土镍矿资源的整体品位分布方面,印度尼西亚仅次于新喀里多尼亚,位居第二。资源及品位对比如图3所示[1]。

图2 印度尼西亚镍资源量情况

图3 全球主要红土镍矿资源及品位对比

1) 印度尼西亚红土镍矿开发长期以来以火法工艺为主导

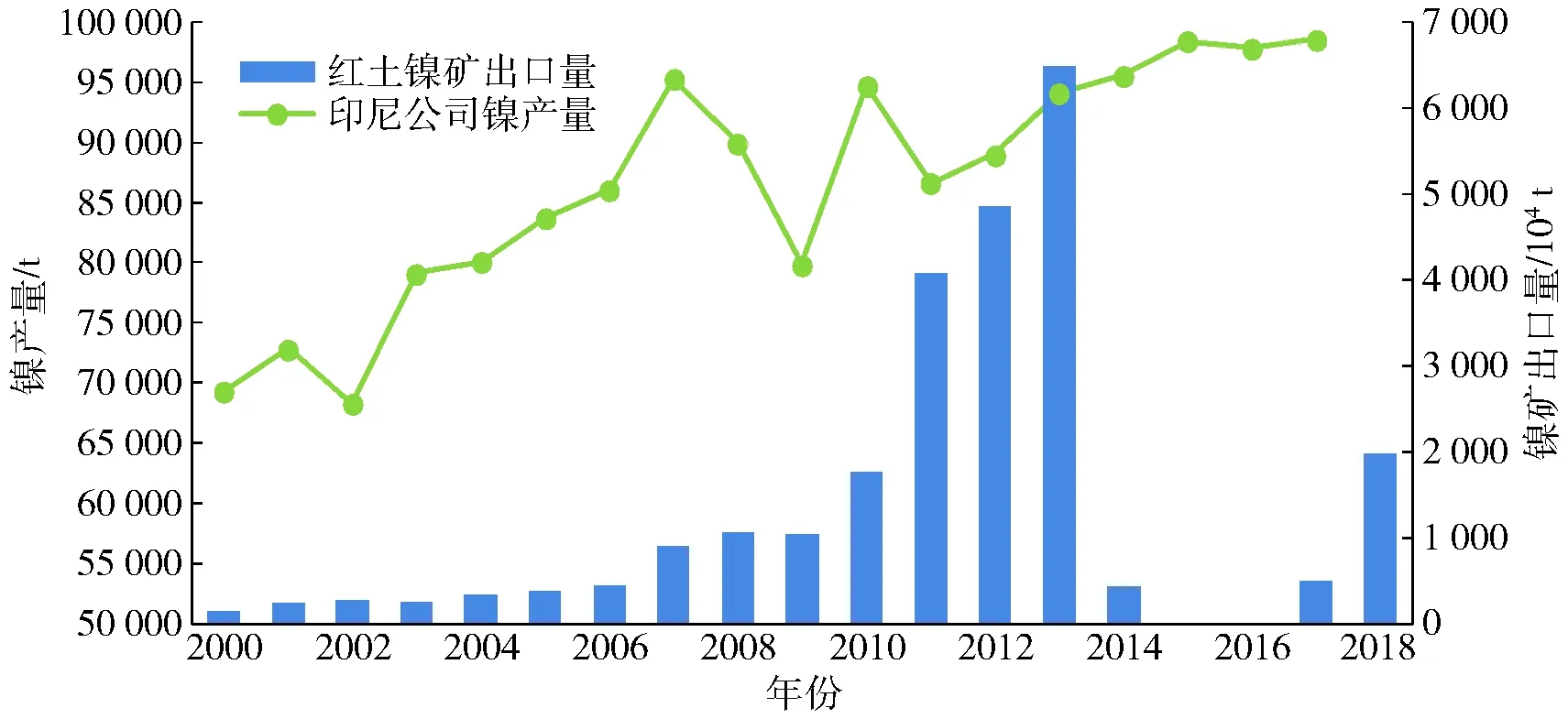

印度尼西亚的红土镍矿开发始于20世纪70年代末,主要公司是Pt Antam和当时PT Inco公司。Pt Antam建设了RKEF火法工艺生产线生产镍铁,Pt Inco公司建设了RKEF火法工艺生产线生产镍硫。2000年以前,两个公司镍产能基本维持在约8万t/a的水平,其产能增长缓慢。2000年以后印度尼西亚镍矿出口持续增长态势,成为全球红土镍矿出口大国,2014年受印度尼西亚原矿出口禁令的影响红土镍矿出口出现了断崖式下跌,2018年有所恢复[2]。出口量变化如图4所示。

图4 印度尼西亚镍矿出口量及当地公司镍产量变化(不含中资企业镍产量)

2014年以后,中资企业成为印度尼西亚镍矿项目开发的主导力量。受2014年原矿出口禁令的影响,不少国内企业纷纷前往印度尼西亚投资镍冶炼项目,由此引发了2015—2017年在印度尼西亚的镍铁厂建设高潮,这些项目的共同点是都采用火法工艺生产作为不锈钢原料的镍铁。根据初步统计,中资企业参与的镍铁项目产能已达约为261万t,预计未来总产能可能达到470万t。

2) 红土镍矿湿法处理工艺获得新机遇

受动力电池产业迅速发展对镍钴需求增长的预期推动,不少国际及国内企业开始对红土镍矿湿法处理工艺投入更多关注。2018年,中资企业宁波力勤矿业有限公司与印度尼西亚哈利达公司合作建设的印度尼西亚湿法红土镍矿项目开始启动,成为印度尼西亚红土镍矿开发中的一个标志性事件,宁波力勤矿业有限公司也成为首家在印度尼西亚投资红土镍湿法项目的中资企业。

截至目前,国内已有宁波力勤矿业有限公司、青山控股集团有限公司、格林美股份有限公司、浙江华友钴业股份有限公司等多家企业准备在印度尼西亚采用HPAL湿法工艺建设红土镍矿项目,初步估计将增加镍金属量约(20~30)万t,钴金属量(2~3)万t,中资企业拟建湿法项目见表1。同时,包括日本住友矿业公司、巴西淡水河谷、法国冶金公司、Pt Antam等国际矿业公司及当地企业也考虑采用湿法工艺在当地投资红土镍矿项目的可行性。

表1 中资企业印度尼西亚拟建湿法项目情况

3 印度尼西亚红土镍矿资源开发的优势及主要风险

1) 印度尼西亚红土镍矿资源开发的优势

急性心肌梗死在临床上较为常见,指的是冠状动脉急性、持续性缺血缺氧造成的心肌坏死,症状为胸骨后疼痛。该病具有较高的发病率,其危险因素包括有抽烟酗酒、过度劳累、暴饮暴食、寒冷刺激以及情绪激动等,还有心肌内耗氧量的增加、冠状动脉痉挛等[1] 。需要及时进行有效的治疗,挽救患者的生命安全。本次主要采用氯吡格雷联合阿司匹林对我院诊断为急性心肌梗死的70例患者进行治疗,以下是详细报告。

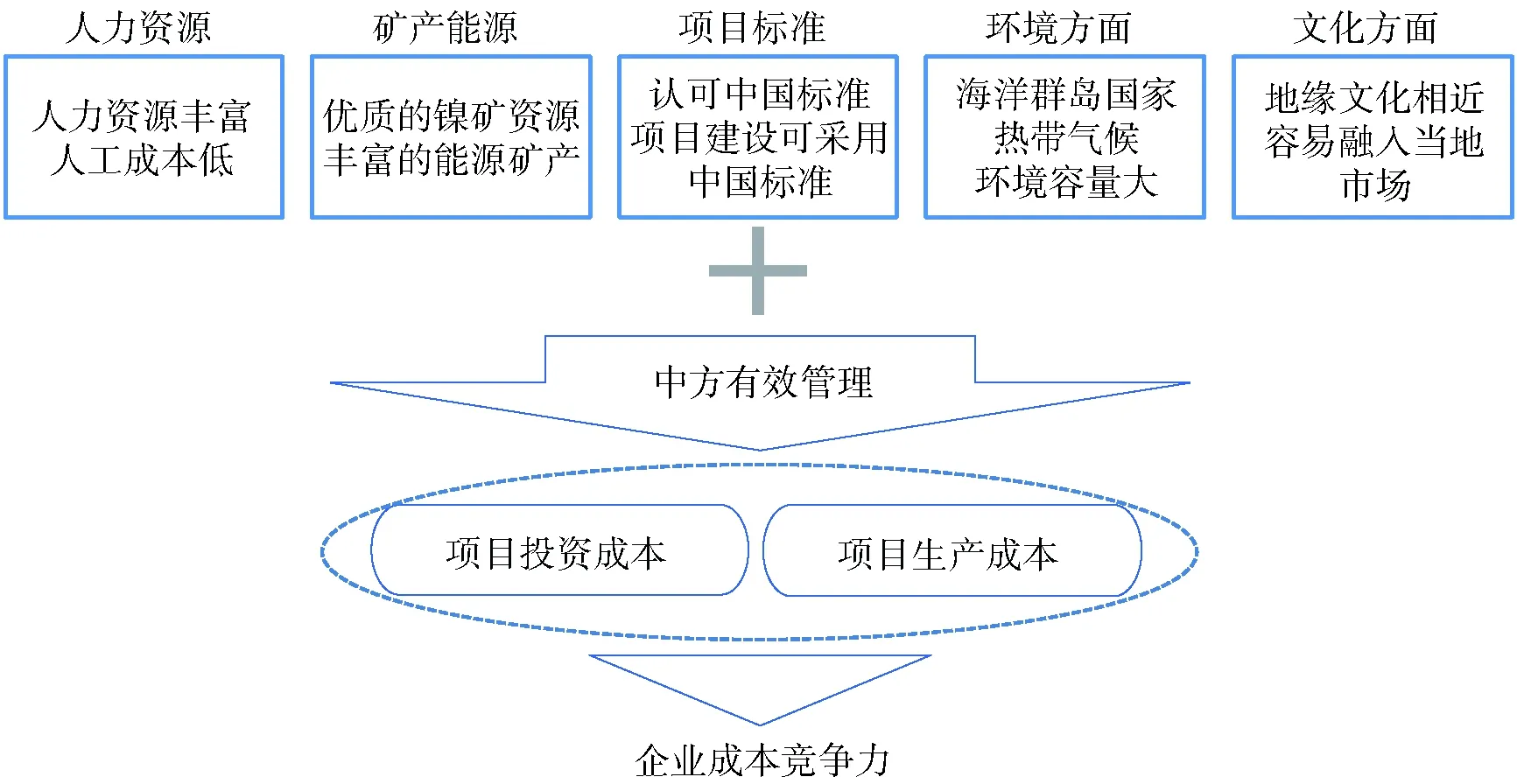

在众多企业对印度尼西亚红土镍矿资源开发青睐有加的背后,除了优质的镍矿资源禀赋之外,能源、运营及其他方面的优势也是吸引各家企业的主要原因,印度尼西亚的非资源方面优势主要体现在以下几个方面。

(1) 人工成本:印度尼西亚及邻国菲律宾的人工成本优势明显,不仅远低于同样拥有红土镍矿资源的澳大利亚和新喀里多尼亚,与我国相比,只有我国人工成本的约30%。

(2) 能源丰富:印度尼西亚的石油、天然气、煤炭的储量和产量均排名世界前列,使其电价优势明显,约为我国电价的50%~60%。

(3) 环境容量:印度尼西亚属于群岛国家,热带雨林气候,受季风影响大,环境条件好,环境容量大。

(4) 项目建设:在项目建设方面,印度尼西亚对中国标准体系总体上认可,使得中国企业在投资印度尼西亚项目过程中可以直接使用中国标准和中国设备,有效降低了投资成本。

(5) 其他方面:地缘相近、华侨众多等因素,都为中资企业赴印度尼西亚投资创造了有利条件。

上述因素的结合,使得中国企业可以结合国内经验在当地进行工程建设,加上中方的有效管理,形成了在当地项目建设的优势,这为有效控制项目质量、进度、费用提供了保障,成为在印度尼西亚投资项目成功的一个关键因素。

项目建设优势与当地镍资源及能源优势结合,形成了项目生产成本方面的竞争优势。对于决定项目投资效益的产品市场价格、项目投资成本及生产成本3个关键因素,印度尼西亚的优势组合决定了其中2个关键因素。这对于包括不锈钢及三元材料在内的原材料生产行业而言,成本竞争优势就是行业企业的核心竞争优势,而目前印度尼西亚完全具备推动企业在当地形成成本竞争优势的条件,成为激励企业在印度尼西亚投资建设红土镍矿项目的重要支撑,开发的竞争优势如图5所示。

图5 印度尼西亚镍资源开发的竞争优势

2) 印度尼西亚红土镍矿资源开发的风险

尽管在印度尼西亚开发红土镍矿资源具有许多优势,但也必须考虑投资印度尼西亚红土镍矿开发项目的风险因素,主要体现在政治风险、安全风险、运营风险、环保风险、技术风险等方面。这些风险,一类是外部因素造成的风险:环保风险,环保政策变化可能对项目造成包括成本增加甚至影响项目生存的风险产生;一类是内部因素造成的风险:技术、运营等方面的风险,其中包括原料风险,这些都需要引起国内投资者的足够重视。在此对内部风险中的原料风险作一个重点提示:不同的工艺技术可能的技术风险不同,火法工艺原料适应性强,但资源综合回收较弱;而湿法工艺虽然资源综合回收强,但原料稳定性要求高。红土镍矿成分的复杂性决定了其建设及运营涉及的技术问题的专业性和复杂性,一些企业在印度尼西亚建设湿法项目时,采取外购矿石方式,导致原料稳定性风险,可能给项目的投产及稳定生产运营带来额外的风险。

4 印度尼西亚红土镍矿开发的未来趋势

中资企业抓住印度尼西亚红土镍矿资源及当地综合优势,已经实现了印度尼西亚不锈钢产业的成功,并且通过近五年的快速发展,使印度尼西亚跃升为世界第二大不锈钢生产国,开创了不锈钢产业发展的新业态。

印度尼西亚以往红土镍矿资源开发,主要集中在高品位的残积型红土镍矿资源的开发,而大量镍品位较低的褐铁矿型红土镍矿资源尚未得到大规模的开发利用,在汽车产业电动化的大趋势下,面对广阔的动力电池市场需求及日趋严格的政策标准,动力电池企业追求降本增效的意愿将更为强烈,在综合考虑资源、能源、人工等优势及产业链上下游各环节协同基础上,进一步降低电池的综合成本、提高产品竞争力,成为未来发展必然趋势。具备成本竞争优势的印度尼西亚,成为电池材料企业发展关注的重点区域,加之作为红土镍矿HPAL湿法工艺技术典范的巴新瑞木项目的达产达标所产生的示范效应,更是为印度尼西亚成为红土镍湿法项目开发基地提供了有力的技术保障与支撑。

5 结论

印度尼西亚作为红土镍矿资源优势国家,资源禀赋好,结合其能源优势,将镍矿资源开发与能源利用及电池材料生产等环节结合,实施“资源+能源+材料”一体化模式采用HPAL湿法工艺技术开发低品位红土镍矿,实现红土镍矿资源开发与动力电池材料生产的结合,将更有利于推动电池材料成本的下降,是一种动力电池产业提升成本竞争力的好模式,将会成为印度尼西亚低品位红土镍矿资源开发的未来趋势,其将成为亚洲乃至全球范围内重要的动力电池材料供应基地。

猜你喜欢

上海建材(2022年2期)2022-07-28

风流一代·经典文摘(2022年2期)2022-02-23

能源工程(2021年3期)2021-08-05

老友(2020年2期)2020-03-08

中国外汇(2019年19期)2019-11-26

滇池(2019年4期)2019-05-10

活力(2019年21期)2019-04-01

东坡赤壁诗词(2018年2期)2018-05-10

诗潮(2017年4期)2017-12-05

中国钱币(2016年6期)2016-06-15