基于模糊综合评价法对房地产企业财务风险预警研究

2019-07-16 07:13胡玲燕朱家明刘爽

成都工业学院学报 2019年2期

胡玲燕 朱家明 刘爽

摘要:针对企业财务风险预警,采用层次分析法和基于模糊数学隶属度的模糊综合评价法,构建出包含4个一级指标和14个二级指标的财务预警指标体系,并基于江苏某房地产股份有限公司的2017年财务数据,對该公司的财务风险情况进行定性和定量分析,并判断该公司财务风险等级,然后对评价结果进行合理分析并提出有效降低财务风险的建议。该模型可广泛应用于其他房地产企业财务风险预警。

关键词:企业财务风险;预警模型;层次分析;模糊综合评价

中图分类号:F069.9文献标志码:A

文章编号:2095-5383(2019)02-0064-05

Abstract:In view of enterprise financial risk early warning, the analytic hierarchy process and the fuzzy comprehensive evaluation method based on the membership degree of fuzzy mathematics were adopted to construct a financial early warning indicator system with first-level indicators and 14 second-level indicators. According to the 2017 financial data of a real estate company in Jiangsu, the financial risk of the company was analyzed qualitatively and quantitatively, and the financial risk level of the company was judged. Then a reasonable analysis of the evaluation results was made and effective ways to reduce financial risks was proposed. This model can be widely used in other real estate companies for financial risk analysis.

Keywords: enterprise financial risk; early warning model; AHP; fuzzy comprehensive evaluation

随着我国经济发展进入新常态,我国房地产企业在迈入新阶段的同时也迎来新挑战。在房地产开发投资膨胀和房地产规模不断扩大的同时,房地产企业在生产经营中面临着更多的不确定因素,承担着巨大的压力。我国约47%的企业倒闭是源于财务问题,且主要是因其财务风险控制能力不足[1]。此外,随着政府对房地产市场的调控力度加大,房地产投资增速明显放缓且面临着巨大的资金需求压力,因此做好财务风险的防范和预警尤为重要。

Fitzpatrick[2]采用单变量分析方法和财务比率指标对公司财务情况进行判断,方法简单方便,但也存在着评价判断不准确等缺点。Beaver[3]采用财务保障率和资产收益率等指标建立了财务风险预警模型,发现该模型预警能力优于单变量模型。Zhang等[4]利用模糊综合评价法对企业财务风险进行分析,认为能否有效地识别不同类型的投资风险是分析问题的关键。吴世农等[5]提出企业破产的分析指标,并分别利用单变量和多变量模型预测企业破产的可能性。刘莹等[6]利用模糊综合评价模型对10家企业进行了实证研究,并综合利用层次分析法和熵权法确定指标权重。刘佼等[7]则利用BP神经网络模型对成都市房地产业进行实证研究。而国内外的财务风险预警模型多是针对于某个行业,本文将建立财务预警模型并对江苏某股份有限公司进行有针对性的深入分析。

1 基于AHP对企业财务风险的评价

1.1 研究思路

首先对企业财务风险进行分析,借鉴国务院国资委颁布的《2018年企业绩效评价标准值》中的评价指标,最后选取了经营能力、营业能力、偿债能力、发展能力4类共14个指标作为评价企业财务风险的指标。然后采用层次分析法构建财务风险预警模型,共3层,第1层为总目标层,第2层为准则层,第3层为子准则层。再综合已有研究中对指标重要性判别的分析和1~9标度法,对准则层和子准则层指标的重要性进行两两判别,得到判别矩阵。然后求出判别矩阵的最大特征值和特征向量,并将特征向量归一化,得到层次单排序的相对重要性权重向量以及一致性指标及一致性比例,进行一致性检验[8-9]。

1.2 研究方法

1.2.1 构造企业财务风险评价递阶层次结构

根据层次分析法,以财务风险预警为目标层,以经营能力、盈利能力、偿债能力、发展能力指标作为准则层,以4类指标下的总资产周转率、流动资产周转率、应收账款周转率、总资产报酬率、营业利润率、净资产收益率、速动比率、资产负责率、已获利息倍数、总资产增长率、净利润增长率、营业收入增长率14个二级指标作为子准则层,构建财务风险预警递阶层次结构如图1。

1.2.2 构造比较判别矩阵

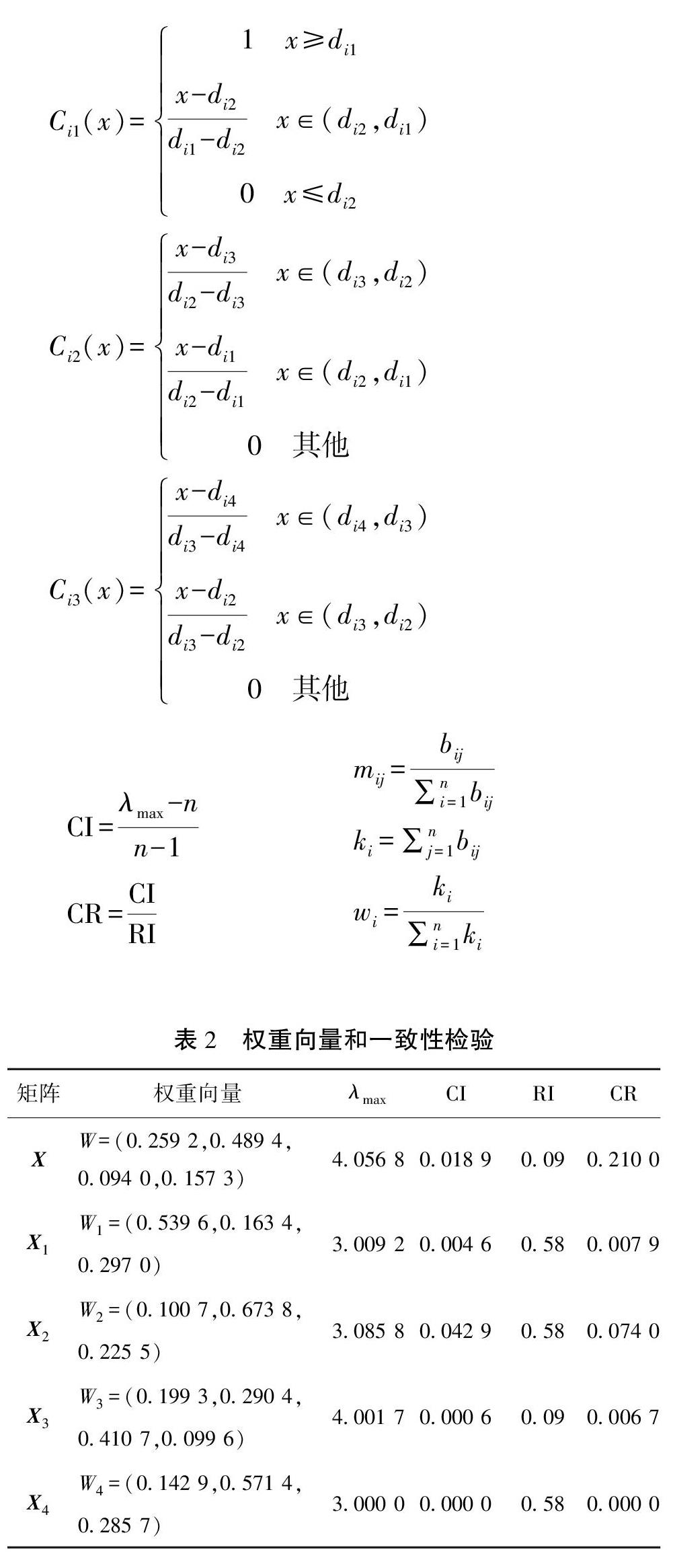

整理归纳已有研究对企业财务风险指标重要性的判别,见表1[1,10-12]。

4位作者研究所得指标的权重求平均值为:0.295 7>0.240 6>0.222 2>0.207 4,因此本文最终确定4类指标的重要程度由大到小为:盈利能力、经营能力、发展能力、偿债能力。再结合各指标在企业财务能力评价中的重要性,利用1~9标度法,对准则层和子准则层内部的指标进行两两的重要性判别,得出如下判别矩阵。

其中以第1层次为比较准则,X计为第2层次各因素的两两判别矩阵。以第2层次的每一个指标为比较准则,Xi(i=1,2,3,4)计为第3层的两两比较判断矩阵,分别表示经营能力、盈利能力、发展能力、償债能力。

1.2.3 权重计算及一致性检验

本文再将判断矩阵进行列归一化、行求和、归一化,得到权重向量[13]。

利用一次性检验验证判断矩阵的合理性,首先计算判断矩阵的最大特征值λmax、一致性指标CI、一致性比率CR,其中RI值是Satty教授提出的平均随机一致性指标值[14]。

通过计算可得到判断矩阵,结果见表2。

1.3 结果分析

由于CRi<1,所有判断矩阵通过一致性检验,则权重有效。因此该房地产企业财务指标中营业能力占比最大为0.259 2,盈利能力为0.489 4,偿债能力为0.094 0,发展能力为0.157 3。由此可以看出4类一级指标中对企业财务风险影响力最强的为盈利能力,其次分别为经营能力、发展能力,影响最小的为偿债能力。此外,在14个二级指标中,总资产周转率、营业利润率、资产负债率、营业增长率分别在4类指标中所占比例最大。

2 基于模糊综合评价对企业财务风险预警的分析

2.1 研究思路

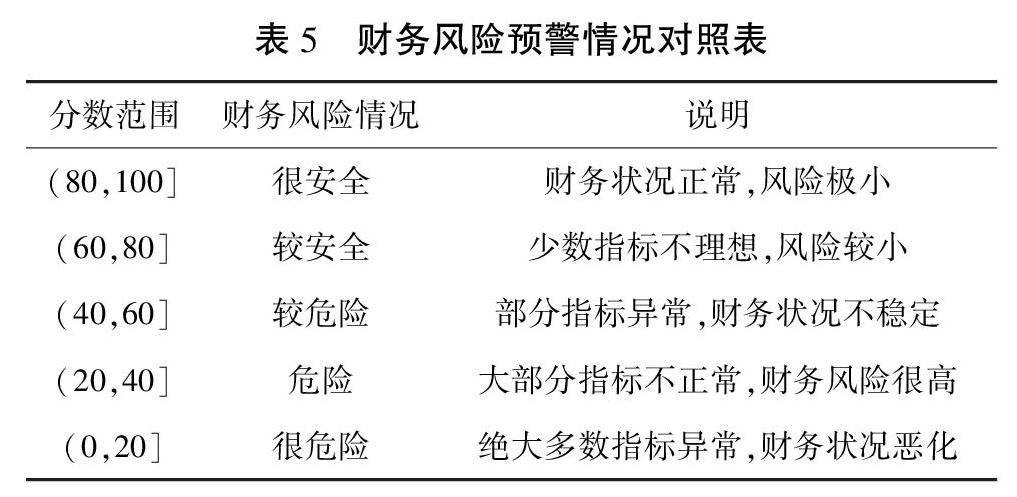

根据相关资料和《2018年企业绩效评价标准值》对财务指标的评语分类,设立{安全,轻度,中度,重度,严重}为评语集,且对应分值为{100,80,60,40,20},然后根据绩效标准值中的5个等级数值得到隶属度函数。再利用该房地产企业2017年年报公布的财务信息计算出各指标值,得到不同指标的隶属度矩阵。结合已经求得的权重系数,通过模糊合成算子求得模糊综合评价矩阵,并最后算出企业财务风险值,并根据财务风险预警情况对照表对该企业的财务风险情况进行判断。

2.2 研究方法

2.1.1 建立隶属度函数

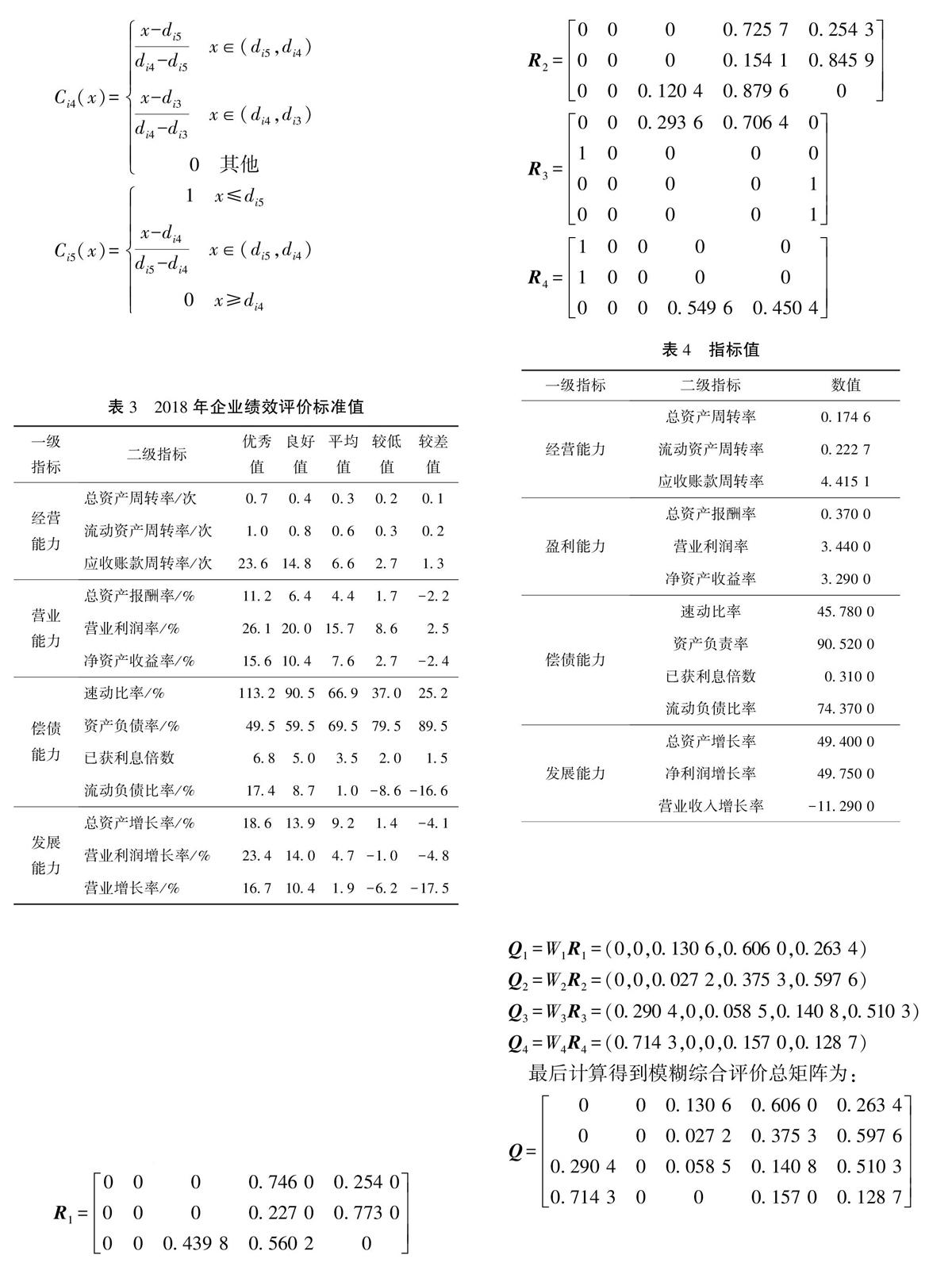

设立{安全,轻度,中度,重度,严重}为评语集,并根据2018年企业绩效评价标准值整理得出指标隶属于不同评语集的数值,见表3。并引入模糊数学隶属度方法,从而避免两个区间的边缘数值差额较小却存在等级差额的现象。因此构建了升半阶梯型隶属度函数,隶属度函数如下。

其中dij是对应于5个评价集隶属度的参考值,本文选用2018年企业绩效评价标准值作为参考值。

2.2.2 构造隶属度矩阵及模糊评价矩阵

再根据该企业公布的年度财务数据计算14个指标的数值,见表4。根据表4和2018年企业绩效评价标准值可以初步判断得知该房地产企业流动资产周转率、营业利润率、营业收入增长率、已获利息倍数、流动负债比率指标较差。远远低于了企业绩效评价平均值。然后将指标值带入隶属度函数中得到隶属度矩阵Ri。

然后再结合已经求得的指标权重和隶属度矩阵Ri,计算得到各个准则层的模糊评价子矩阵,进而得出模糊评价总矩阵Q。

最后计算得到模糊综合评价总矩阵为:

2.3 结果分析

然后通过一级指标的权重矩阵与模糊综合评价总矩阵变换得到模糊评判集U,且U=W°Q,其中“°”是M(·,)算子[15]。

并根据计分原则得出分数,然后根据财务风险预警情况对照表判断该企业现阶段的财务风险情况[9-10],如表5。

由于S=40.86,可知该房地产企业财务处于较危险情况,部分指标异常,财务状况不稳定。且根据具体财务数据可知,该企业的财务风险集中在偿债能力类,尤其是资产负债率过高,但这也和房地产企业的经营方式有关,该房地产企业应该适当的控制资产负债率。但值得一提的是,该房地产企业发展能力较强,总资金增长率及净利润增长率均处于行业中的优秀值。

3 结论与建议

本文以江苏某房地产股份有限公司2017年财务数据为研究对象,运用层次分析法和模糊综合评价法,构建财务风险预警模型并对该公司的财务风险情况进行评价,得到如下结论:1)该财务预警模型与实际情况相符其具有较强的可操作性,可以进行实际运用。2)该企业财务综合评价得分40.86,企业财务处于较危险情况,部分财务指标异常,该企业要引起重视,积极进行财务风险预警和防控。3)该企业已获利息倍数、流动负债比率远远低于行业的平均值,偿债能力有待提高,该企业应更加重视偿债风险的防控。4)该企业房地产企业发展能力较强,总资产增长率和净利润增长率都处于行业的优秀水平,因此该企业应继续保持自身发展能力优势。

针对该公司的财务风险情况,提出以下几点防范建议:加强财务风险防范意识。该房地产企业应制定财务风险预警制度,并定期进行预警分析,组织人员进行报告撰写并提出对应的降低当前财务风险的措施,同时增强员工的财务风险意识。2)维持合理的资产负债率。由于该房地产企业资产负债率过高,其应根据实际情况控制负债规模,并维持在同行业的合理范围内,保证企业的健康发展,提高企业偿债能力。3)加强费用管理,提高盈利能力。该房地产企业盈利能力指标普遍低于同行业的平均水平,可以加强各费用的管理,建立健全费用审批制度,进而减少不必要的开支,进而提高盈利能力。此外,该预警模型还可推广用于投资风险评价、垃圾处理方式评价、水质安全评价等。

参考文献:

[1]郭雨晨.基于模糊综合评价的企业财务风险预警管理研究[D].石家庄:河北师范大学,2017.

[2]FITZPATRICK J.A comparison of ratios of successful industrial enterprises with those of failed firms[J].Certified Public Accountant,1932(3):656-662.

[3]BEAVER H.Empirical research in accounting:selected studies 1966 || financial ratios as predictors of failure[J].Journal of Accounting Research,1966(4):71-111.

[4] ZHANG ML,YANG WP.Fuzzy comprehensive evaluation method applied in the real estate investment risks research[J].Physics Procedia,2012(24):1815-1821.

[5]吴世农,黄世忠.企业破产的分析指标和预测模型[J].中国经济问题,1987(6):8-15.

[6]刘莹,孙俊锁,赵健.模糊综合评价在财务预警中的应用[J].辽宁科技大学学报,2013,36(2):159-165.

[7]刘佼,袁红平.基于人工神经网络的房地产市场预警模型研究:以成都市为例[J].工程管理学报,2016,30(2):147-152.

[8]杨桂元,黄己立.数学建模[M].2版.合肥:中国科技技术出版社,2009.

[9]胡玲燕,朱家明,李春忠.基于FAHP对我国生活垃圾处理方式的综合评价[J].辽宁工业大学学报(自然科学版),2018(4):265-268.

[10]杜文超.基于模糊层次分析法的融创中国财务风险预警研究[D].石家庄:河北师范大学,2018.

[11]蔡晓伟.基于熵权法的BL公司债项目风险模糊综合评价与控制研究[D].南京:南京大学,2017.

[12]李敏,刘晓伟,宋悦.水处理行业上市公司财务实力评价研究:基于模糊综合评判法[J].遼宁工业大学学报(社会科学版),2018(1):47-50.

[13]杨桂元.数学建模[M].上海:上海财经大学出版社,2015.

[14]SAATY T L.How to make a decision:the analytic hierarchy process[J].European Journal of Operational Research,1994(6):19-43.

[15]谢季坚.模糊数学方法及其应用[M].武汉:华中科技大学出版社,2000.

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

中国科技纵横(2016年20期)2016-12-28

商场现代化(2016年26期)2016-11-21

艺术科技(2016年9期)2016-11-18

商(2016年27期)2016-10-17

商场现代化(2016年19期)2016-07-29

商场现代化(2016年14期)2016-06-16

商场现代化(2016年10期)2016-05-13