粤港澳大湾区海洋经济协调发展模式研究

2019-07-16 02:00宋维玲丁仕伟悦杨黎静

海洋经济 2019年1期

王 涛 宋维玲丁仕伟 殷 悦杨黎静

(1.国家海洋信息中心,天津 300171;2.中国海洋大学 海洋与大气学院,山东 青岛 266100;3.国家海洋局南海规划与环境研究院,广东 广州 510300)

引 言

党的十九大报告提出了实施区域协调发展战略,中央经济工作会议将粤港澳大湾区建设作为区域协调发展的重要内容。湾区经济作为特殊的区域海洋经济形态,拥有区域经济与海洋经济的双重特征,把握粤港澳大湾区海洋经济的区域协调发展以促进区域经济一体化构建,充分发挥海洋经济在粤港澳大湾区建设全局中的重要作用,必须紧扣区域协调发展主线,做好粤港澳大湾区海洋经济协调发展的技术研究。

粤港澳大湾区作为国家重点支持建设对象,在区位和资源禀赋上具有先天优势,包括开放的经济结构、高效的资源配置能力、丰富的滨海资源和高端集聚的创新要素,一体化的湾区海洋经济可充分发挥引领创新、聚集辐射的核心作用,因此,探索粤港澳大湾区海洋经济协调模式具有重要的理论意义和现实意义一方面,充分发挥海洋经济的互补溢出效应缩小湾区城市群的发展差距;另一方面,在区域海洋产业极化和扩散的基础上,开展产业整合协调以促进区域整体共同发展,最终实现海洋经济一体化格局。

1 粤港澳经济发展合作背景

粤港澳大湾区是指由广东省的广州、深圳、珠海、佛山、中山、东莞、肇庆、江门、惠州等九市和香港、澳门两个特别行政区组成的城市群[1],是国家建设世界级城市群和参与全球竞争的重要空间载体[2],粤港澳大湾区海洋经济协调模式探索需要在原有区域合作经验的基础上,综合区域经济和海洋经济特色,遵循粤港澳大湾区的战略定位来构建粤港澳大湾区的海洋经济协调发展布局。

1.1 粤港澳区域合作历史沿革

粤港澳区域合作有着长久的历史,大体上经历了三个阶段:

(1)前店后厂的产业垂直整合

2000年前后,香港制造业由于成本上升向广东北移,将珠江三角洲作为生产基地,形成了以香港为生产服务中心、珠三角为直接经济腹地的区域合作模式,一方面了确立香港金融、贸易、航运中心的地位,另一方面集聚形成了珠三角的“核心—边缘”结构,促成了广东省向“世界制造业基地”的转变。

(2)服务业为核心经济整合

21世纪初期,粤港澳合作开始着眼于突破单纯的产业合作局限,向纵深化发展。由于粤港澳三方互补性优势,原有以轻工业合作为主的粤港澳经济关系向以服务业为主发生转变,粤港澳在生产性服务业领域合作不断,广东省实现了向重工业、服务业的调整转型。

(3)以宏观经济战略为依托整合区域

2014年,粤港澳开始以“湾区经济”构建对外开放新格局,进入以宏观经济战略为导向的区域整合时代,香港跨过重化工业阶段直接迈向金融、物流贸易等现代服务业,产业变动路径与珠三角地区不再同步,产业发展日趋同质[3],“一带一路”倡议推进了粤港澳在跨境金融、航运物流、服务贸易等领域更深远的合作。

1.2 粤港澳大湾区的发展定位

2008年,珠三角改革发展规划纲要中提出“湾区”概念,伴随着“湾区经济”的首次提出,粤港澳合作共识不断强化,2015年,国家发改委、外交部、商务部联合发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,粤港澳大湾区建设由区域合作规划逐渐上升为国家战略。2017年3月,十二届全国人大五次会议提出研究制定粤港澳大湾区城市群发展规划,同年7月,国家发改委联合粤港澳协商制定《深化粤港澳合作推进大湾区建设框架协议》[4],将粤港澳大湾区定位为富有活力和国际竞争力的一流湾区和世界级城市群。

综上所述,粤港澳大湾区的建设包括两个方面:一是湾区内部实现珠三角与香港、澳门的深度交流;二是国际层面注重强化对外合作。在海洋经济建设层面,应加强湾区内海洋产业协调衔接,以区域海洋产业协作和转移为手段,一方面借助城市海洋产业发展定位,推动粤港澳大湾区的城市群合理分工、功能互补;另一方面通过区域海洋产业集聚与扩散,进行城市间的整合协调,提升区域海洋经济发展的协调程度。

2 粤港澳大湾区海洋经济发展现状

粤港澳大湾区的海洋经济协调发展需要以粤港澳城市群海洋经济现状为基础,借助空间相关理论与区域经济协调理论探索研究,构建以珠三角、香港、澳门相互辐射、功能互补的粤港澳海洋经济合作圈,实现粤港澳大湾区海洋经济一体化[5]。

2.1 广东省海洋经济发展现状

广东省海洋经济经过长年发展不断壮大,连续23年居全国首位,2017年,广东省海洋生产总值达1.82万亿,占全国海洋生产总值的23.4%,占全省地区生产总值的20.2%,海洋三次产业结构为1.55∶40.07∶58.38,在总量扩增的同时,海洋经济空间布局也不断优化,珠三角逐渐形成了以海洋交通运输业、海洋油气业、海洋高端装备制造业、滨海旅游业和海洋服务业的集聚效应。

广东省在现代海洋产业体系的构建上取得显著成果,传统优势海洋产业大幅提升,海洋渔业、海洋油气业和海洋船舶工业总计占广东省的5.54%;海洋新兴产业不断壮大,海洋生物医药、海洋电力和海水利用总计占广东省的0.11%;海洋旅游业不断向高端化发展,滨海旅游资源开发形成了八大海湾和海岛旅游圈、“海上丝绸之路”系列旅游线路和“一核两带三廊五区”的旅游布局。

2.2 澳门海洋经济发展现状

澳门经济总量相对较小,为扩展澳门发展空间,2015年12月,国务院明确了澳门特别行政区海域面积为85 km2,2016年,澳门生产总值小幅度上升,折合成人民币达到3 154.60亿元,其中第一产业规模较小,第二产业与第三产业增加值合计3 126.46亿元,占本地生产总值的99.11%,博彩业、银行业和酒店业比较发达,分别为1 474.19亿元、172.37亿元、127.44亿元,分别占本地生产总值的46.73%、5.46%和4.04%。澳门博彩业的高度发展刺激了入澳旅游的游客消费,2016年,入澳门旅游的游客总消费458.58亿元,比2015年上涨了13.36亿元。澳门海路运输呈现下降趋势,2016年海路货柜总吞吐量略有下降,为129 416标准货柜单位,其中进口比重占62.53%,转口量较小,与2015年相比,货柜总吞吐量下降了13.56%。

2.3 香港海洋经济发展现状

2016年,香港生产总值折合成人民币为17.28万亿元,农业比重相对较小,农业增加值为0.01万亿元,占本地生产总值的7.62%,服务业比重最大,达到89.51%,金融服务、旅游、贸易及物流、专业及工商业支援服务为香港的经济四个主要行业[6]。

香港海洋经济发展模式受新加坡经济影响,在区域竞争与分工并存的前提下,坚持错位发展,将海洋经济的发展重点定位为传统产业及配套服务业[7]。传统产业上,香港渔业由捕捞、海鱼养殖及塘鱼养殖组成,基本功能是保证本地水产品的供应;香港航运业十分蓬勃,是亚洲重要的海上运输枢纽和卓越的航运中心,2016年,贸易与物流增加值实现3.63万亿元,海运承担的进口和出口贸易为4.42万亿元和4.19万亿元,分别占进口和出口贸易总额的15.88%和16.83%,香港的远洋轮船也达27 642船次;滨海旅游业是香港的重要产业之一,2016年,香港旅游业增加值为0.78万亿元。在配套服务业上,香港的金融、法律、物流信息、船舶注册、培训等相关的服务行业都非常成熟,是香港保持海洋经济竞争力的重要支柱,海事仲裁、船舶注册和货运代理最具有代表性和典型性[8]。

2.4 粤港澳大湾区重点海洋产业

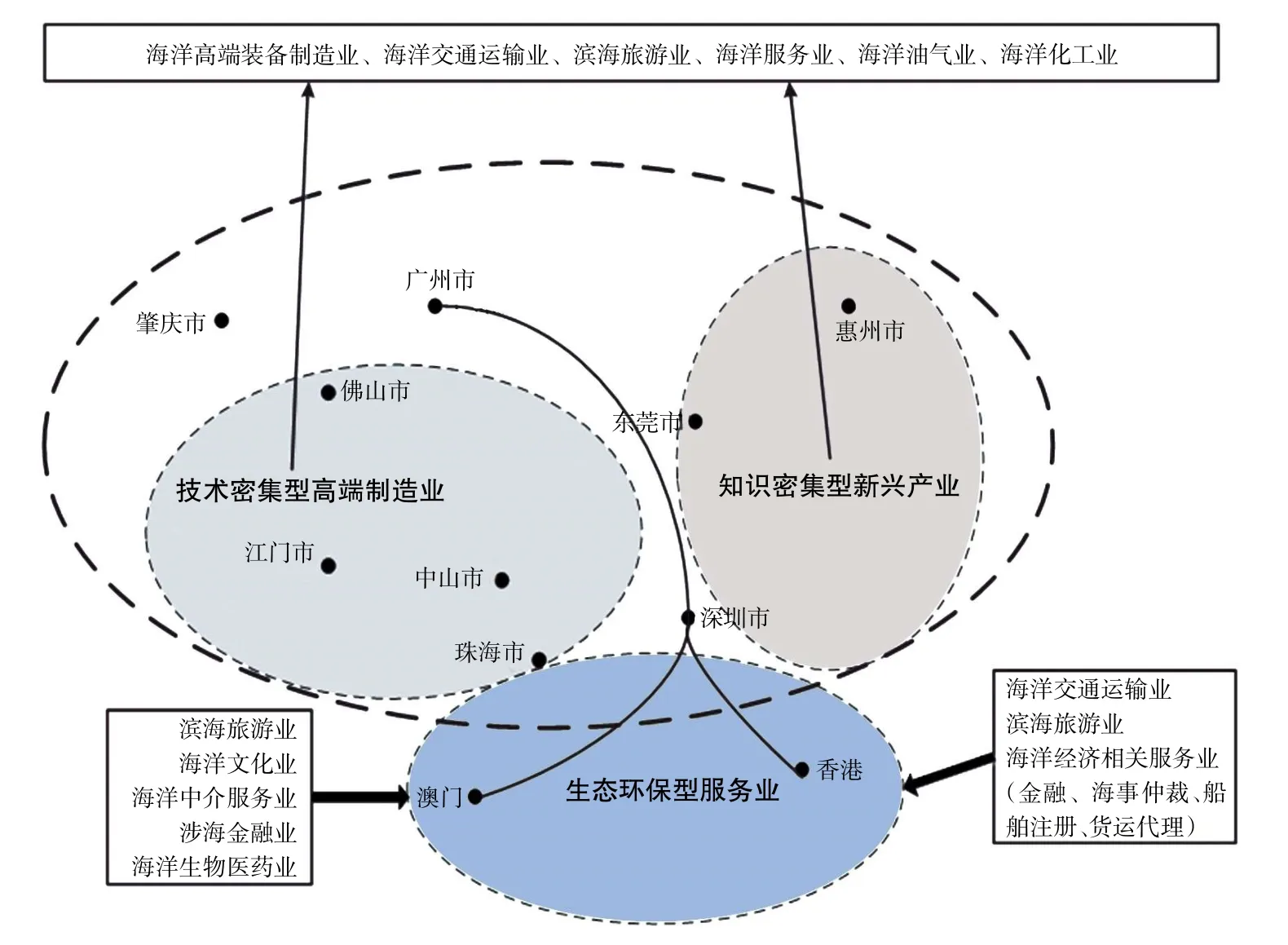

粤港澳大湾区有强大的城市群,内部产业体系相对完备,包括海洋交通运输业、海洋装备制造业、生物医药业、滨海旅游以及海洋相关服务业,既有强大的制造业产业链、也有互联网新经济,配合完善的金融、服务体系将为粤港澳大湾区内经济发展带来便利,综合粤港澳大湾区海洋经济现状,其重点海洋产业与城市的对应关系如图1所示。

图1 粤港澳大湾区城市海洋产业对应关系

珠三角已经初步形成海洋产业集群,海洋电子信息、海洋生物、海洋高端装备等海洋战略性新兴产业快速发展,在海洋经济中的地位和贡献不断提升[9]。海洋生物医药、海洋工程装备、涉海金融和批发零售业等海洋相关服务业以深圳和广州为主,战略性海洋新兴产业以东岸为主,海洋工程装备制造业多集中在西岸,粤港澳大湾区海洋产业增长极的选取应符合海洋产业现状,将发展重点定位为金融和高科技两大方向,在已有香港、深圳两大金融中心的基础上,粤港澳大湾区把重点放在海洋科技创新产业。

3 粤港澳大湾区海洋经济协调路径

粤港澳大湾区具有开放的海洋经济系统,区域空间特征明显,海洋经济交换重点应打破“自给自足”的区域经济格局,在交往和联系中,探索建立海洋经济协作关系,从而使粤港澳城市群产生协同的经济发展,促进粤港澳大湾区海洋经济整体发展。

3.1 粤港澳大湾区海洋经济协调优劣势

粤港澳大湾区在促进海洋经济协调上拥有完善的金融、多元的制度和便利的交通等优势条件,同时也需要化解城市地位、区划设计、资源分配和决策效率等阻碍。

粤港澳大湾区的海洋经济协调优势包括:(1)制度优势。粤港澳大湾区“一国两制”,经济体系各具特色,香港和澳门奉行开放经济,珠三角则是港澳地区的经济腹地,制度差异带来多元文化、互补互建;(2)金融支持。香港、广州、深圳三大金融中心,完全可以给粤港澳大湾区提供强有力的经济支持,同时也可为全国和一带一路沿线国家金融提供服务;(3)交通便利。粤港澳大湾区拥有发达的海陆空交通物流网络[10]。密集的铁路和高速公路网络向外呈放射状分布,增强了大湾区多渠道联运的物流优势。

粤港澳大湾区海洋经济协调难点包括:(1)城市地位。粤港澳大湾区城市众多,不可能均等分享利益,重点表现为核心城市定位及利益相关主体的协调难度;(2)资源分配。区域空间结构划分会影响资源分配,核心城市的资源需求会对周边城市形成行政性资源挤压,同时,竞争性资源挤压也可能会引起周边城市地位的变化;(3)区划设计。粤港澳大湾区经济发展的市场力量比较强大,如果参与过多的调控力量,以区域规划来推进海洋经济发展,很可能遭遇市场的强烈抵触;(4)决策效率。从世界较为成熟的湾区经济模式发展经验来看,单中心区域的发展拥有高效率的决策优势,粤港澳大湾区属于以广州、深圳和香港构成的多中心结构模式,其市场分工成熟度可影响决策效率。

3.2 粤港澳大湾区海洋经济协调原则

通常情况下,区域海洋经济协调应综合考虑海洋经济发展、经济联系、产业结构、沿海基础设施、海洋科技、海洋资源等因素,即粤港澳大湾区首先要考虑城市群的海洋经济发展基础,包括沿海基础设施、科技条件和海洋资源供给状况,发展基础差异越大,所引致的海洋经济增长的差异也会越明显,在明确粤港澳大湾区海洋产业分工的基础上,必须将湾区城市群之间的海洋经济发展差距必须保持在一定的“度”内,加强各地区之间海洋经济联系的紧密程度,形成海洋经济发展上的关联互动。

3.3 粤港澳大湾区海洋经济协调方式

海洋经济发展的空间布局模式大都是依据区域经济非均衡发展理论提出[5],在实现形式上多为产业集聚途径,发展模式包括:“点域型”模式,即强调空间的地域增长极;“点轴型”模式,由地域增长极的点与连线各点的轴线(带)构成,通过扩散功能带动轴线周围地区经济社会的发展;“网络型”模式,是由节点和互相交叉的轴线共同构成,网络型发展模式更能满足区域海洋经济均衡发展的要求[11]。

粤港澳大湾区海洋经济协调模式应探索应遵循城市海洋产业的极化与扩散的途径,首先通过极化作用塑造出区域海洋经济发展的空间结构,然后通过增长极的扩散效应来带动区域海洋经济的整体发展,综合解释为循序渐进模式下的区域海洋产业的点域、点轴和网络协调时序模式,因此本文在粤港澳大湾区海洋经济协调模式探索上,应该是在不同发展阶段采取不同的区域海洋经济协调模式

4 粤港澳大湾区海洋经济协调模式

本文对粤港澳大湾区海洋经济协调模式进行差异化设计,依据区域海洋经济发展的成熟情况分阶段逐步升华,具体划分为三个步骤,即以点成线、以线带面、互联互通,首先寻找粤港澳大湾区可作为增长极的城市;连接功能定位相同的增长极,向轴线周围扩散;探索各个轴线之间的整合衔接,形成网络结构,最终实现粤港澳大湾区海洋经济交流的互联互通。

4.1 以点成线

粤港澳大湾区拥有许多世界级的中心、枢纽或基地,海洋经济发展水平不同的多元主体一方面有利于推动实现海洋产业合作互补,另一方面海洋产业在发展共识方面也会存在难度。

4.1.1 粤港澳大湾区中部地区

沿海地带选择广州、深圳、香港和澳门作为生态环保型产业的增长极,建设“广州—深圳—香港—澳门”科技创新走廊,海洋产业的发展重点应以科技创新为抓手支撑建设海洋生物医药业、滨海旅游业和海洋相关服务业的现代产业体系。

海洋生物医药业 广州、深圳和澳门均有生物医药业的发展基础,广州市生物医药和健康产业发展已成规模,深圳生物与生命健康产业在近几年来以年均20%的速度发展,澳门提出建设中医药科技产业平台,三个城市在海洋生物医药发展上可互为补充,深圳和澳门可以在产业创新能力方面辅助提升广州海洋生物医药业的发展规模。

滨海旅游业 湾区旅游各具特色,香港拥有集娱乐、教育和体育为一体的世界级海洋主题公园,香港实施“亚洲邮轮项目”推动邮轮业的区域合作并与澳门的游艇俱乐部产业进行协调衔接,着重引导以邮轮游艇为支点的滨海旅游业体系,打造港澳奢华游艇展会、海上运动项目和远海特种旅游,通过结合观光、文创、餐饮、表演等元素,塑造港澳旅游休闲新地标。

海洋相关服务业 海洋服务业是湾区支柱产业,粤港澳的金融合作,一方面可解决湾区集聚资本的出口问题,提升粤港澳涉海企业的国际竞争力;另一方面也可为珠三角海洋经济的发展提供资金和先进的管理理念。香港的海事仲裁、船舶注册、货运代理等产业配合澳门以博彩为主题的服务产业共同建设海洋相关服务产业体系。

4.1.2 粤港澳大湾区东部地区

粤港澳大湾区东部应以深圳和东莞为增长极塑造知识密集型产业,重点发展战略性新兴海洋产业。深圳在科技创新方面也具有超强竞争实力,其外向型经济发展模式对邻近地理产生空间溢出效应,形成了“深圳的服务性功能+东莞的生产性功能”的互补共生模式。东莞和惠州作为深圳生产腹地,接受因成本而转移的制造业,东莞位于粤港澳大湾区的几何中心,化工制造业自动化程度较高,鼓励培育和发展涉海电子化学品产业;惠州则定位为电子信息产业和世界级产业基地,在惠州大亚湾经济技术开发区建设以提升海洋石化及海洋服务业为主导方向建设海洋石油化工基地,促进海洋石化产业向高端化和上下游一体化发展。

4.1.3 粤港澳大湾区西部地区

粤港澳大湾区西部应以江门和中山为增长极塑造技术密集型产业,重点发展海洋装备制造业,同时以海洋渔业、海洋生物医药业与滨海旅游为辅助。中山与江门分别是从装备制造业与智能改造两个层面入手,中山是以混合经济为基础,装备制造业规模较大,且已形成以光电显示、激光装备制造等为核心的装备制造业产业链;江门加强智能化改造,以提升传统海洋产业生产效率为目标全力发展海洋装备制造业,在海洋工程装备制造业方面相互配合共同融入广州和深圳的海洋装备产业建设规划中。珠海的海洋经济呈现出多元化特征,海洋产业类型包括远洋渔业、海洋生物医药和游艇产业,强化珠海市游艇休闲设施建设,为支持珠海市对海洋生物重点企业实施创新驱动战略[12]。

4.2 以线成面

粤港澳大湾区已探索形成了“广深港澳”“广深江中”“广深莞惠”“港澳深珠”各具海洋产业发展特色的点轴模式,随着粤港澳大湾区海洋产业水平的不断提升,湾区海洋产业集聚不再局限于“点轴”本体,产业协调模式向更高一级的尺度扩散,构建以“广深港澳”为核心,以粤港澳中部、西部和东部海洋经济区合作为重点的空间结构体系[13],以点轴来承载海洋经济的发展空间。

粤港澳的海洋产业分工与区位选择在“广州—深圳—香港—澳门”主轴发展的基础上,沿着主轴线向两侧发展,构建“两翼齐飞”格局,向主轴线两侧探索海洋产业结构差异化。广州与深圳的点轴往西侧辐射“江门+中山”,共同构建技术密集型高端制造业经济圈;往东投射“东莞+惠州”,构建知识密集型新兴海洋产业;香港与澳门为“点轴”向珠海、深圳辐射,形成生态环保型海洋服务业经济圈。

图2 粤港澳大湾区海洋经济协调模式图

4.3 互联互通

网络状的要素辐射不仅需要构建节点之间的链接,同时也需要疏通节点与通道以强化增长极之间的联系。为扩大区域创新资源配置范围,促进创新要素的自由流动以实现生产要素与产品服务交换的互联互通,需要在现有成网络协调模式的前提下形成以创新为主要引领的交通运输领域设施和绿色通道,提高国际快递处理能力,带动跨境电商等相关产业。

实现互联互通的关键前提是交流通道的畅通,粤港澳大湾区探索打造联通国内国际的全球性商贸节点,一方面建设综合交通网络,引导和支撑粤港澳大湾区城市化布局,促进港口、机场、铁路、公路、物流园区等物流信息互通,扩大内外贸运输适用范围,提升运力资源效能;另一方面,疏通物联网技术与应用,促进互联网与粤港澳大湾区海洋经济的融合发展,并深度谋划利用好粤港澳大湾区海洋经济高度开放等优势,高水平建设21世纪海上丝绸之路文化、教育、农业、旅游交流平台,加强同“一带一路”沿线国家和地区在海洋经济的务实合作,深化区域海洋经济合作交流,在物流运输与互联网信息两个方面构建粤港澳大湾区的互联互通网络。

5 结论

本文以区域经济协调模式探索为切入,以粤港澳大湾区海洋经济为研究对象,对粤港澳区域合作背景、海洋经济现状、协调路径展开分析,详细梳理了区域海洋经济发展的协调基础,最终探索出适合粤港澳大湾区海洋经济协调模式,并经过研究分析最终得出如下结论:

(1)粤港澳大湾区海洋经济协调模式具有时序性,即首先选出粤港澳大湾区海洋经济的增长极,依据海洋产业定位连接增长极形成“点轴”,并向外扩散并整合衔接,最终形成海洋经济活动互联互通的网络结构。

(2)粤港澳大湾区海洋经济协调在空间布局上呈现出明显的区域特征,本文依据区域海洋经济属性划分为粤港澳大湾区中部、西部和东部海洋经济带,并分别对各海洋经济带的海洋产业体系和重点海洋产业进行初步设定。

(3)粤港澳大湾区的最终协调衔接重点因素是在交流通道,实现互联互通的关键前提是交通运输和互联网信息的畅通。粤港澳大湾区应打造联通国际国内的全球性商贸节点,促进港口、机场、铁路、公路、物流园区和电子商务等物流信息互通。

猜你喜欢

房地产导刊(2022年1期)2022-02-28

房地产导刊(2021年12期)2021-12-31

中国外汇(2019年12期)2019-10-10

今日中国·中文版(2019年8期)2019-08-23

消费导刊(2018年20期)2018-10-19

金桥(2018年4期)2018-09-26

房地产导刊(2018年7期)2018-08-21

琴童(2017年7期)2017-07-31

小学科学(2017年5期)2017-05-26