互联网金融视角下农村普惠金融发展现状与对策研究

2019-07-15 08:27冯什

现代商贸工业 2019年24期

冯什

摘 要:众所周知,农村地区的金融基础设施建设极其薄弱,征信体系与城市相比也不健全,互联网普及率也较低,存在明显的异常严重的金融排斥现象,因此,农村普惠金融应运而生。我国高度重视农村普惠金融发展,大力发展农村普惠金融,积极探索农村普惠金融在我国的实施方案,但当前的政策措施仍局限于推动传统金融机构向农村地区提供服务,面临着较多的现实困难。具有创造力的互联网金融的诞生不仅改善了农村金融领域的困境,解决金融供需问题,还引发市场竞争,促进金融服务专业化与国际化。互利网金融和农村普惠金融业务深度融合成为了大势所趋,使之成了最适合农村发展的金融模式,创造了农村金融发展的新契机。

关键词:互联网金融;农村普惠金融;金融服务;金融创新

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2019.24.065

1 农村普惠金融发展的基础现状

在2013年,也就是互联网金融元年之后,互联网在金融领域得到了非常广泛的普及。中国互联网络信息中心数据显示,截至2018年6月30日,我国网民规模达到8.02亿,普及率为57.7%;手机网民规模达7.88亿,网民中使用手机上网人群的占比达 98.3%。自2010年至2018年,互联网普及率逐年上升,网民规模逐年增加。

随着互联网经济的发展,互联网在农村的普及率也逐年提高,这是打好农村普惠金融发展极其重要的一步。如图1所示,从2010年至2018年,农村网民国模呈迅猛式增长。2018年我国农村网民占比已经达到26.3%,规模为2.11亿,城镇网民占比 73.7%,规模为5.91亿。

2 农村普惠金融发展现状

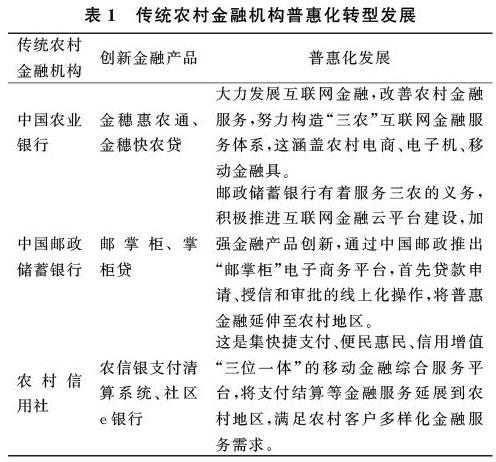

2.1 农村传统金融机构普惠化转型

我国各地区为了促进农村传统金融機构与互联网的结合,运用现代互联网技术创造互联网金融产品,借助互联网、大数据、云计算等技术,线上线下一起发展,努力做到普惠大众。

2.2 新兴互联网金融平台普惠化发展

2.2.1 阿里巴巴

阿里巴巴启动了“千村万县”计划,以农村淘宝为载体,将蚂蚁金服金融平台作为金融战略的中心,开展各类农村普惠金融服务,全面开启农村金融战略。阿里不断发展新型农村金融产品,惠及大众。到2017年底,蚂蚁金服为3697万三农用户提供贷款服务,为1.3亿三农用户提供互联网保障保险服务,为1.7亿三农用户提供互联网支付、缴费、充值等快捷支付服务。

2.2.2 P2P平台

例如宜农贷、惠农贷等许多定位为普惠金融的涉农P2P平台与传统金融机构相比具有无抵押且低门槛、手续简单等显而易见的优点,这逐渐成为其资金来源的不可缺少的渠道。根据网贷之家数据显示,截止到2017年底,共有349家P2P网络借贷平台含金融服务,其中出现了许多以农村为主要业务对象的涉农P2P平台,他们向农村输入大量资金,缓解了部分农村目前贷款难、融资难等问题,推动了普惠金融的发展。

3 互联网金融视角下农村普惠金融亟待解决的问题与困境

3.1 农村互联网金融机构覆盖不足,供需不匹配

我国农村地域广阔,人口众多但分布分散,物理网点的建设成本高,覆盖人群有限。首先,目前我国农村传统金融机构主要有中国农业银行、邮政储蓄银行以及农村信用合作社,这三家农村传统金融机构的服务不足造成当前我国农村金融服务供给难以满足需求。其次,融资渠道相对狭窄。目前我国非银行互联网金融机构如证券、基金、保险、期货、租赁、信托、小额贷款公司等在农村设立较少,难以满足农村居民获得多样化的金融服务需求。

3.2 农村互联网金融基础设施建设极度不完善

在偏远农村地区,互联网宽带建设和维护成本很高,以至于农村地区的互联网普及率远远低于城市地区的互联网普及率。如图12所示,2018年上半年,中国农村网民规模为2.11亿人,占整体网民数量的26.3%,城市网民规模为5.91亿元,占整体网民规模的73.7%。2013到2018年的城市互联网普及率和农村互联网普及率逐年上升,但是城市互联网普及率增长速度比农村互联网普及率增长速度更高。

3.3 互联网金融使得农村普惠金融承担风险增加

互联网金融的快速发展虽然在一定程度上促进了农村普惠金融的发展,增加了金融产品和服务的种类,惠及了部分农村群体,但是互联网金融存在规范程度较低、市场环境不完善、政府监管法律不到位以及交易主体风险防控能力低等问题,这会导致多样化风险发生。

4 互联网金融促进农村普惠金融发展的对策建议

4.1 努力完善农村互联网金融基础设施建设

当地财政应该给予适当补贴,对农村互联网用户进行补贴;相关电信公司应该修建无线信号塔,将互联网通向各家各院;政府应该给予优惠政策,减少农村互联网建设成本,为每村建立互联网办公室,例如农户有相关互联网需求可以去指定地点办理网络融资、网络投资等互联网金融业务。

4.2 加强完善农村互联网征信系统建设

传统征信数据主要来源于借贷领域,而互联网数据来源涵盖广泛、种类更多,可涵盖日常生活方方面面。互联网相较于传统数据的采集和整合方式更加全面和精准,且数据留痕,后续方面跟踪、贷后管理有效性得以提高。

4.3 完善法律法规,健全农村互联网金融风险防范体系

首先,“一行三会”要共同制定互联网金融行业监管制度,同时我国应加快互联网金融的立法进程,使之更加专业化与规范化,为互联网金融机构提良好的法律保护环境,相关监管部门对不同特征与种类的互联网金融模式,出台有针对性的、多层次的法律法规。其次,农村互联网金融企业应注意防范风险,平衡产品创新和风险防范,避免过度创新造成风险的扩大与蔓延。

4.4 大力培养高端互联网金融人才,宣传和普及互联网金融知识

政府可以定期组织对农村金融从业人才的知识与能力培养,寻找农村客户的金融需求,构造创新型金融产品。同时,应通过报纸、电视、杂志等各种各样的媒体渠道向农村地区普及金融知识和风险防范意识,政府也应组织高校老师和学生深入基层,宣传互联网金融知识加强与金融消费者权益有关的信息披露和风险提示。

参考文献

[1]李云娜,吴雯婷.互联网金融环境下对农村普惠金融发展推广的进一步探索[J].纳税,2018,12(32):167-168.

[2]曲爽.互联网金融助力农村普惠金融发展[J].时代金融,2018,(30):42+45.

[3]岳喜优.互联网金融支持农村普惠金融发展探讨[J].河北金融,2018,(10):69-72.

[4]于蕾,孙熙琴.“互联网+”背景下农村普惠金融实现路径的研究[J].现代商业,2018,(28):74-75.

[5]张亚闻.农村普惠金融法律规制研究——基于传统银行信贷业务[J].时代金融,2018,(20):90+92.

[6]陈少兰,刘红军,郑文辉.互联网金融对农村普惠金融发展的助推作用[J].江苏农业科学,2018,46(14):339-343.

[7]李国荣.运用金融科技发展普惠金融[J].中国金融,2018,(14):49-50.

[8]陈园.陕西省县域普惠金融发展水平评价及影响因素研究[D].西安:西安理工大学,2018.

[9]苏畅.我国东北地区普惠金融水平测度及影响因素分析[D].北京:首都经济贸易大学,2018.

[10]彭果.农村地区借力移动支付深耕普惠金融的思考[J].金融经济,2018,(12):68-69.

[11]孟晓华,乔璐萍,刘莉.农村普惠金融发展水平实证分析——以汉中市为例[J].西部金融,2018,(06):70-76.

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

中国外汇(2019年18期)2019-11-25

当代农村财经(2016年9期)2016-11-22