农村信贷市场发展及土地确权对其的影响研究

2019-07-15 07:29华南农业大学经济管理学院谢晓雯卓嘉瑞陈淑贤林汀茂

中国商论 2019年12期

华南农业大学经济管理学院 谢晓雯 卓嘉瑞 陈淑贤 林汀茂

1 文献综述

1.1 农村信贷市场及信息门槛

发展中国家的农户缺乏为正规金融机构所接受的有效抵押品(Boucher and Guikinger,2007)[1],同时正规信贷机构由于无法掌握具体信息使其在进入农村信贷市场时必须支付额外的拓荒成本(米运生等,2015)[2],农村信贷市场因为信息门槛的存在而导致业务无法充分开展。

1.2 土地确权与农户信贷可获得性

在土地确权前,土地不能用于抵押,许多有信贷需求的农户只能转向非正式信贷机构(Bhattachar yya,Kumbhakar,1997)[3]。实证研究方面,胡新艳、罗必良等(2016)[4]分析得出确权将地权“排他性”界定给农户,增加了农地的可交易性,显著提升农户流转土地的意愿,农户信贷可得性大大提升。

1.3 土地确权、信息门槛与农户信贷可得性

刘俊杰和张龙耀等(2015)[5]的研究结果表明资产产权明晰及有效抵押物的属性有利于信贷市场运行绩效改善,在一定程度上缓解农户由于缺少合格抵押物所受的正规金融约束(赵丙奇,2017)[6],表明了土地确权带来的信息门槛降低有利于农户信贷获取。

综上所述可知,土地确权能缓解农村信贷市场的信息不对称问题、改变农村信贷市场的信息结构,进而降低信息门槛,缓解金融排斥和优化信贷配给,但这些理论研究在实践方面的验证与应用尚属探索阶段。基于此,本文以农村信贷市场为主体,从信息门槛入手,详细分析土地确权对农户信贷可得性的影响机制及其作用路径,具有一定的研究价值。

2 实证研究

2.1 数据来源

本文研究数据来源于对具有不同确权方式与确权程度的佛山市高明区和三水区的实地调研。我们采用公式:科学计算样本量,通过预调查中发现的问题完善调研预案,根据调研对象特点采用了分层抽样方法,调研中综合运用问卷调查与访谈两种方式,多方面保证了调研有效性。利用SPSS对调研所得数据进行预处理,最终得到三水地区有效问卷79份,高明地区有效问卷246份。

2.2 研究模型的构建

(1)模型的选择。为避免由样本选择性偏差和遗漏关键变量所造成的内生性影响,本文对部分确权的高明地区数据采用PSM模型进行分析,如图1所示。

图1 高明地区数据处理

(2)模型的构建。第一,因子分析计算门槛得分得出信息门槛变化情况。使用SPSS对与信息门槛紧密相关的四个变量:贷款难度、额度、手续、利率进行因子分析,得到因子载荷阵表。三个主因子分别为信息门槛因子、难度因子和额度因子,累计贡献率达到81%,说明因子分析可行性,将三个因子得分进行加总得到门槛总得分。

第二,得分倾向法(PSM)筛选变量并匹配数据。其一,指标分类及Logit逐步筛选变量。首先把农户分为确权组(处理组)和未确权组(控制组)。使用STATA对问卷中相关变量用Logit模型进行筛 选,逐步引进农户家庭特征协变量进行倾向得分估算并检验倾向得分平衡性。最后入选的特征变量包括:年龄、性别、教育程度、家庭人数、有无干部和家庭年收入。其二,倾向值计算及匹配情况。计算倾向值的方法有1∶1匹配法,核半径匹配法,最邻近匹配法。筛选变量后我们分别用这四种方法进行了匹配,结果显示1∶1匹配法的效果最优。用STATA计算倾向值,采用1∶1的匹配方法,在容差度为0.02的条件下计算选入指标的倾向得分,最终得到174个匹配样本,即能找到174个相反确权情况但其他条件接近相同的农户。通过匹配,使得确权与非确权农户的特征变量都尽量相同,消除内生变量的影响。其三,剔除数据及平衡性检验。将每个观测值的匹配得分值进行排序后剔除匹配不成功的观测值,对剩下的影响变量与有无确权 做独立性T检验,结果各变量显著性都大于0.05,说明内生变量的影响基本被消除,信息门槛与有无确权的显著性则是接近1,证明有无确权的两组农户匹配后在变量上不存在显著差异,匹配效果较好,可以进行下一步的分析。

第三,判断信息门槛对信贷市场影响。在1中已经通过因子分析计算了各个样本信息门槛的总得分,我们选出匹配后消除内生变量的174个匹配样本研究信息门槛对信贷市场影响。

将得分小于0设定为门槛没有降低,将得分大于0设定为门槛降低,得到门槛判定情况如图2所示。

分析结果显示,174个样本中有95个样本认为门槛降低,79个样本认为没有降低,认同率为54.5%。

综上,采用PSM模型评估得出高明地区土地确权对于降低信息门槛具有稳健的正向效应,农户信贷可得性提高。

2.2.2 基于Logistics模型的三水农户信贷可得性分析

Wilson & Freeda指出,隐喻翻译是一个复杂的认知过程,译者在将源文转换为目的语文本的过程中,需要进行一系列的分析、解释和阐释等认知活动,译者运用语言和认知思维活动尽量贴切地把源语信息对等地传递给目的语读者,使两种不同语言中所包含的隐喻内容相互映照对等映射[5]。就语言符号(概念、本体/喻体)而言,翻译中的语义转换,首先接受翻译规则和条件的制约,隐喻翻译只有保持语义内涵的不变才能达到隐喻的功能对等;然后接受其他可能影响到翻译的因素的制约,如意义、结构、语境、文化等。

(1)模型的选择。三水地区为全部确权地区,不存在内生变量的影响,可以采用logistics模型对存在多个自变量(农户基本信息)对一个因变量的影响的相关性判断。

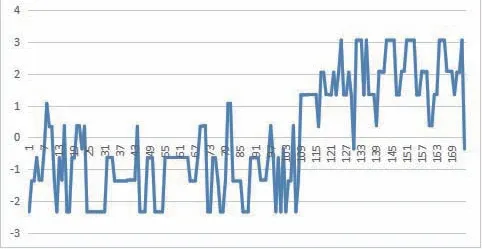

(2)模型的构建。第一,因变量信息门槛变化的确定。利用SPSS对79个样本进行因子分析,得到三个主因子以及样本的因子总得分情况如图3所示。

将样本总因子得分大于0的样本记为1,表示认为信息门槛降低,将小于0的记为0,表示认为门槛没有降低,得到后面logistics模型的因变量:信息门槛变化(0/1)。

2.2.3 Logistics预判与误差分析

将21个农户信息的基本变量作为逻辑回归中自变量,分别定为x1、x2、x3...x21,将信息门槛变化作为因变量Y,利用公式并通过软件计算得到逻辑回归的结果。

图2 高明信贷市场信息门槛得分情况

图3 样本总因子得分分布图

那么在x条件下y不发生的概率为(即认为信息门槛没有降低的概率为):

将数据导入SPSS并计算得到各个样本的预测概率与预测判别,结果显示51个样本认为降低,28个认为无降低,认同率为64.6%。同时对判断结果与因变量进行误差分析,得到4个样本错判,错判率为5.1%。

综上所述,采用logistics模型评估三水地区农户信贷可得性变化结果为64.6%的农户认为信息门槛降低,农户信贷可得性提高。

2.2.4 基于对比分析模型的两地信贷市场信息门槛分析

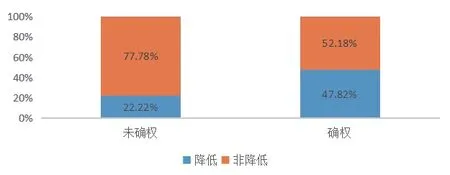

横向来看,确权与否影响了信息门槛变化。已经确权与未确权的农户有着不同的门槛降低认可度。在部分确权的高明地区,比较如图4所示。

图4 高明地区确权与未确权农户信息门槛降低认可度比较

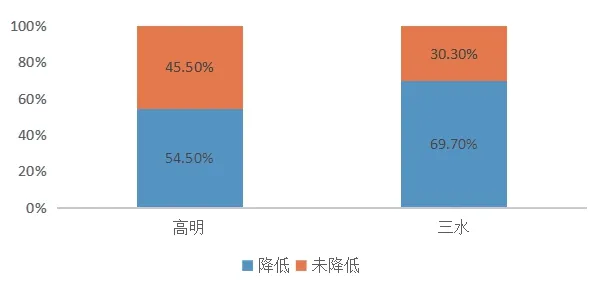

纵向来看,确权程度对信息门槛变化程度影响也不同。高明、三水地区确权进度不相同以及政策的滞后性使得两地区门槛降低程度有所不同,从下图比较得出完全确权的三水地区的降低效果较高明地区显著,如图5所示。

图5 不同确权程度地区信息门槛降低认可度比较

3 结论和建议

3.1 结论

经过调查,土地确权在两个地区的贷款门槛、贷款难度、手续等问题上都表现出降低作用,这表明土地确权确实对农户获取信贷产生了正向影响,且确权程度越高效果越好。土地确权后,农户承包地的产权得到强化,也增加了土地的价值。农户和金融机构之间的信息不对称程度确实降低,有利于我国农村信贷市场发展。

3.2 建议

第一,积极开展农村信贷服务业。提高金融机构网点覆盖率、积极开展农村信贷服务业务等,都能有效缓解金融抑制,更好满足广大农户对贷款的需求。

第二,加强抵押担保的约束性。抵押品的拍卖使得借款者在投资失败时面临着更多的财产损失,这自然会降低违约可能性,缓解道德风险,加强了抵押担保的约束性。

第三,加快全国性土地资产认证平台建设。只有加快推进全国性土地资产认证平台建设,使更多金融机构敢于接受土地抵押。农户才能够凭借土地承包经营权证进行贷款,从而带动农村信贷市场的发展。

猜你喜欢

——辨析聪明、精明、高明、英明

小学生学习指导(中年级)(2021年12期)2021-12-30

Plasma Science and Technology(2021年2期)2021-02-27

初中生学习指导·提升版(2020年9期)2020-09-10

疯狂英语·新悦读(2020年1期)2020-02-20

青春期健康(2020年12期)2020-01-02

作文周刊·小学二年级版(2019年32期)2019-10-15

当代陕西(2019年8期)2019-05-09

中国火炬(2015年3期)2015-07-31

湖北招生考试·高考资讯(2009年9期)2009-01-05