市场需求信息不对称下的保兑仓融资风险控制策略

2019-07-10 03:35:18李勇建

运筹与管理 2019年6期

刘 露, 李勇建

(1.山东科技大学 经济管理学院,山东 青岛 266590; 2. 南开大学 商学院,天津 300071)

0 引言

“融资难、融资贵”是长期困扰中小企业发展的难题,供应链金融成为应对这一困境的重要策略。中小企业借助核心企业担保从银行获取融资,从而降低融资成本、提升产品销量,同时为银行带来新的利润增长点。鉴于该融资模式诸多优势,其全国市场规模有望短期突破15万亿。而作为供应链金融主要产品类型,保兑仓融资主要关注下游零售商资金缺乏问题,生产商作为核心企业则通过回购等方式承担担保责任,以降低银行风险。作为知名家电生产商及产业链内部核心企业,海尔陆续与平安、中信等商业银行合作推出产业链融资服务,充分解决了旗下2万多名经销商的资金缺乏等问题,海尔在融资过程中履行的保兑责任是融资得以开展的关键。然而,保兑仓融资过程并非完善,2012年,民生银行与山东钢铁爆发“保兑仓危机”,对市场需求的误判使山东钢铁不得不为其分销商承担高达7亿元担保代偿责任。市场需求信息的不对称性是造成融资风险的关键因素,分销商借助持有的销售数据攫取信息优势,通过信息造假、信息隐匿等手段获取利益,进一步扩大投资者及担保者所面临风险。而作为保兑仓融资中的主要风险承担者,核心企业更应关注融资中的信息风险,完善风险识别、风险预防、风险规避和风险处理机制。

近年来,学者基于供应链融资运作管理开展了诸多研究。其中针对传统融资方式:商业信用和银行信贷融资,分别就商业信用在供应链协调中的作用[1],商业信用融资协调契约设计[2],银行信贷融资决策[3],银行信贷融资下的供应链协调[4],各类融资模式间的比较分析[5~7]等角度开展研究。也有学者关注保兑仓融资等新兴融资业务模式创新,张义刚等[8]分析制造商为零售商提供融资担保条件。吴英晶等[9]关注供应商回购承诺对融资系统的影响。林强等[10]提出了一类实现保兑仓融资系统协调的收益共享契约。Yan等[11]进一步考虑供应商仅提供部分担保时的决策及协调问题,发现通过收益共享契约协调后供应链收益可能超过集中式水平,实现超额协调。

然而上述研究均假设融资系统内信息完全对称,不同的是,Luo等[12]讨论买方资金成本为私有信息时的商业信用融资协调作用,发现非对称信息下商业信用无法有效协调供应链。窦亚芹等[13]作出类似研究,发现不对称信息下供应链内部所具备信息优势可对供应链价值发挥更大优势。于辉等[14]构建银行参与下零售商和供应商组成的二级供应链模型,分析信息全部可信及部分可信下银行最优利率决策问题,表明部分信息下银行利率决策对供应链整体运作具有显著影响。刘克宁等[15]则就销售价格信息不对称下的混同契约及甄别契约模式下均衡决策进行了研究分析。

不足的是,鲜有研究关注需求信息不对称对融资的影响及其防治策略,而针对需求信息不对称的相关研究未综合考虑资金约束影响[16],在融资情境下现有结论变得不再适用。关注融资过程中的信息风险影响机理、重新设计实现信息显示的契约甄别机制对于规避融资信息风险,提升融资效率具有重要意义和价值。本文拟针对相关问题开展研究,从而为科学开展供应链融资决策提供理论参考和决策依据。

1 问题描述及模型假设

2 信息不对称表现形式及影响分析

根据上述假设及简要计算分析可知,保兑仓融资下的各方成员期望收益可表示为

(1)

(2)

(3)

(1)信息造假时的期望均衡批发价和订货策略分别满足

(4)

(5)

(2)信息优势时的期望均衡批发价和订货决策满足

(6)

(7)

(3)定义需求情形K:μK=aμL+(1-a)μH,(σK)2=σ2+[a(μL)2+(1-a)(μH)2-(μK)2]。信息隐匿时的期望均衡批发价和订货决策满足

(8)

(9)

证明根据Stackelberg博弈的逆向求解算法,首先分析下游零售商的最优订货决策,令H2(wj,qij)=k2f(qij,i)-(t(wj))2f(Y(wj,qij),i),根据需求分布函数的IFR性质并结合(5)式易知

<0

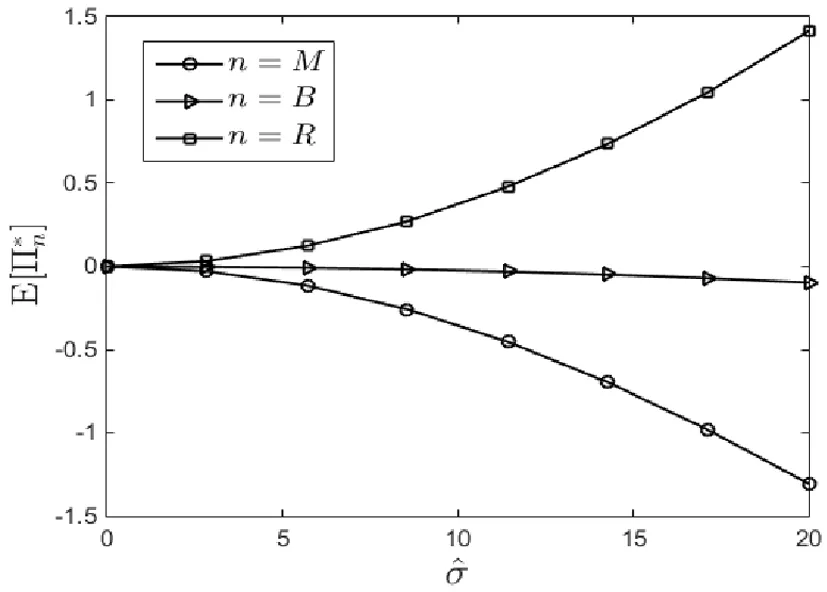

图1 信息造假对融资系统各方收益影响

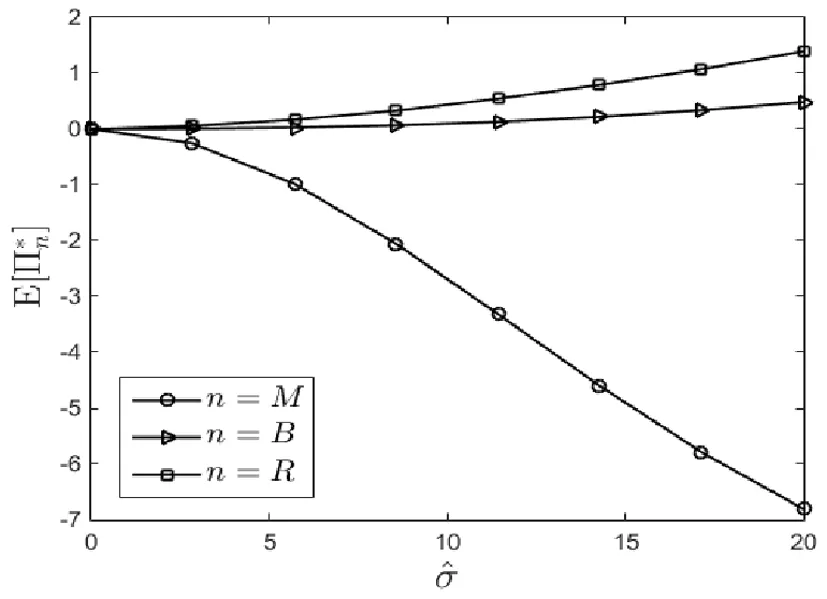

图2 信息优势对融资系统各方收益影响

图3 信息隐匿对融资系统各方收益影响

综合以上分析不难发现,零售商有动机造成信息不对称,而由于信息不对称对银行影响有限,其对于信息风险的治理积极性十分有限,作为信息风险的主要承担着,生产商应当充分关注这一现象,给予治理措施。以下基于生产商视角提出信息显示机制,从而实现信息的有效甄别。

3 信息风险防治策略

3.1 二部定价机制

(10)

(11)

(12)

其中qHL(qLL*),wL(qLL*),wH(qHH*)满足(10)式,qHH*,qLL*,H3,H4满足(13)~(16)式。

(13)

(14)

(15)

(16)

(17)

(18)

可知(IC-1)同时成立,此时生产商决策问题变为以下无约束优化问题,

(19)

求解决策变量一阶段条件

可知qHH*,qLL*分别满足(13)(14)式,其他契约参数则满足(10)~(12)式。证毕。

3.2 二部定价加回购机制

(20)

ΠB=(wq-I)r+TB

(21)

(22)

生产商决策问题变为

与命题2类似分析证明可得到如下命题:

(23)

(24)

(25)

(26)

(27)

(1-a)(k2(bL*)H4(qLL*,bL*)

qHL(qLL*,bL*),bL*),H)-

(H3(qLL*,bL*)(1+rF)+t2(wL(qLL*,bL*)))-

(28)

证明与命题2证明类似可知当

且参数满足(23)~(26)时,可完全消除IR,IC约束。生产商决策问题为

(29)

求解决策变量的一阶段条件可知

3.3 连续需求信息情形

考虑一般情形,即当μ服从[μL,μH]间分布和密度函数分别为G(·),g(·)的概率分布时,为实现信息甄别。生产商可设计满足下述条件的信息显示机制,其中ij表示真实需求信息为i的分销商选择j对应的合同。

命题4当参数满足

(30)

(31)

(32)

qii*={qii*|(p-c)-kF(qii*,i)-

(33)

二部定价加回购合同可实现保兑仓融资系统信息甄别及收益次协调。其中H6满足(34)式,wi(qii,bi)满足(30)式。

通过分部积分可知

(34)

以上分析表明:合理参数设置下的二部定价加回购合同不仅有助于实现融资系统信息显示,还可进一步实现融资系统的效率改进。

4 结论

信息不对称普遍存在于投融资过程中,零售商借助其持有的信息优势获取利益,却对融资提供方和担保方造成损害。本文考虑保兑仓融资这一具体供应链融资情形,针对需求信息不对称的影响、防治、及融资系统协调进行分析。通过建立Stackelberg博弈模型刻画融资系统内成员关系,运用动态规划方法对模型进行均衡分析求解,将需求信息不对称总结为信息造假、信息优势和信息隐匿三类,对各类信息不对称造成的影响进行分析,进而设计信息显示机制以实现信息甄别。研究表明:零售商可从需求信息不对称中攫取优势;信息不对称行为对生产商造成不利,且信息隐匿所造成损害更高;传统的二部定价合同可实现信息显示,但会造成融资系统效率损失,而结合回购合同可最大限度提升融资系统整体收益。

本研究为供应链管理者开展保兑仓融资提供了如下管理启示:核心企业应充分关注信息不对称对融资系统造成的损害,通过合理的机制设计实现信息甄别;应关注供应链协调,通过签订恰当合同机制,如二部定价加回购机制实现融资系统成员收益帕累托改进。本研究为工业界合理开展和实践保兑仓融资、防控信息风险提供了理论依据和决策参考,未来可针对融资中的其他风险因素,如突发事件风险等开展进一步研究。

猜你喜欢

科学与财富(2021年36期)2021-05-10 08:54:31

英语文摘(2020年9期)2020-11-26 08:10:14

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

知识经济·中国直销(2018年12期)2018-12-29 12:22:52

知识经济·中国直销(2018年10期)2018-11-06 07:47:06

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

文体用品与科技(2017年9期)2017-06-05 15:01:53

文体用品与科技(2017年5期)2017-05-17 05:31:10

文体用品与科技(2017年3期)2017-05-17 05:30:38