供给侧改革下企业环境责任承担与财务绩效关系研究

2019-07-08 02:12李金波

经济研究导刊 2019年6期

李金波

摘 要:基于企业社会责任理论与利益相关者理论,采用中国重污染行业386家上市公司2014—2017年的相关数据,重点探究供给侧改革背景下企业环境责任承担与财务绩效的相互影响关系及其影响的滞后性。具体来说,企业环境责任承担对财务绩效的影响短期内不显著,但长期来看具有积极影响;企业财务绩效越好越会主动承担环境责任,进行更多的环保投入。据此,为企业环保投资实践以及政府制定环境保护政策提出理论依据与建议。

关键词:供给侧改革;环境责任;环保投入;财务绩效

中图分类号:F272 文献标志码:A 文章编号:1673-291X(2019)06-0102-04

引言

改革开放以来,中国经济在取得举世瞩目成就的同时,也带来了诸如经济结构不合理、环境污染等问题。为了解决这些问题,我国于2015年推出了供给侧结构性改革,旨在淘汰落后产能,优化供给结构,通过技术创新升级产业结构,实现生产要素的最优配置,使我國经济以更高质量发展。与此同时,我国也把生态文明建设提到了一个新的高度,生态文明建设就是要实现经济发展和环境保护内在统一、相互促进和协调共生。所以,实现环境保护和经济发展的有机结合不仅是生态文明建设的重要内容,也是供给侧结构性改革的应有之意。

而企业作为市场上最主要的资源、环境利用者,也是造成环境污染的主体之一,理应对生态环境的污染和破坏承担一定的责任,以促进经济效益、社会效益和生态效益的统一,实现企业经济的可持续发展。环境保护是推进供给侧结构性改革的重要工具,有利于落后产能的出清,而供给侧结构性改革在优化产业结构的同时对企业绩效也有重大影响,进而也会影响到企业环保投资规模。在此背景下,企业环境责任承担对财务绩效有着怎样的影响?财务绩效的好坏会不会影响企业环境责任承担?现有研究仅局限于企业环境责任对财务绩效的单向影响关系,而二者之间的相互影响却少有人探究。所以,现有研究在指导企业环境责任实践方面还有所欠缺,仍需进一步探究。

一、文献综述及研究假设

企业社会责任(CSR)的概念起源于20世纪50年代,Aguinis(2012)认为,企业社会责任是指企业在生产经营过程中为了减少其活动的负外部性而主动进行的对利益相关者的补偿义务[1]。环境责任作为衡量企业社会责任的一个重要维度,越来越受到社会各界重视。一般认为,企业环境责任是指企业为了可持续发展,主动在生产活动中做到事前预防、事中控制、事后治理以减少对环境的负面影响,实现经济发展与环境保护的统一[2]。由此可见,企业主动承担一定的环境责任是理所当然的。

但是企业实施积极的环境管理战略对企业绩效的改善有没有帮助一直存在争议。传统观点认为,企业进行环保投资是对公司资源的消耗,这种投资不给企业带来任何经济收益[3]。与之对应的是修正学派观点,该观点以波特竞争理论为基础,认为企业环保投资不仅可以促进企业技术创新以提高企业竞争力,还能帮助企业在利益相关者心中树立绿色企业的良好形象,这就会在无形中对企业绩效产生积极的影响[4]。也有一些研究支持不确定假说,他们通过实证研究后发现,企业环保投资与财务绩效之间不存在显著的相关性[5]。所以,国内外学者围绕企业环保投资与财务绩效之间的关系展开了大量的实证研究,也取得了一定的成果。但由于采用的研究样本、研究方法以及指标衡量上的不同,学者们未能在该问题上得到一致的结论。

根据利益相关者理论,企业通过主动承担环境责任可以提升企业形象,得到利益相关者的支持与肯定,利益相关者会更青睐于该公司的产品和股票。Husted(2006)通过实证研究发现,企业环境责任承担是改善财务绩效的重要策略之一,通过环保投资,企业可以回应利益相关者对社会问题的关注并建立良好的声誉。进一步研究发现,企业积极主动地采取行动会比被动地采取行动获得更多的利润[6]。然而,利益相关者不会立即观察到公司的所有活动,因此很自然地认为他们需要一些时间来获取有关公司管理的信息。也就是说,环保投资不会立即导致当年业绩的显著增加,即企业环保投资对财务绩效的影响存在一定的滞后期。但从长远来看,企业环保投资最终都会表现为企业财务绩效的提升。

另一方面,企业财务绩效的改善会不会促进企业环保投资?Murovec等人(2012)认为,企业财务绩效越好,表明其拥有越多可供自由支配的资金与资源,管理层的乐观预期会促使其加大在环境保护方面的投资以规避不必要的环境风险,故他认为企业财务绩效的改善对企业环境投资具有积极影响[7]。事实上,企业良好的绩效会使企业管理者更加自信,使其采取更加积极的行动以规避掉不必要的经营风险[8]。

综上所述,本文认为,企业环保投资与财务绩效之间是双向影响关系,但其作用效果可能存在一定的滞后性。据此,本文提出研究假设:

H1:企业环保投资在短期内对财务绩效没有影响,长期来看具有显著的积极影响。

H2:企业财务绩效对环保投资有正向影响。

二、研究设计

1.样本选择与数据来源。本文采用中国重污染行业上市公司为研究样本,为了研究结果的可靠性,本文对收集的样本采取了如下处理:(1)剔除数据不全及数据异常的样本;(2)剔除标有*ST及ST股票的样本。经过上述处理,本文得到386家公司2014—2017年共计1 544个观察值。所有数据均来自Wind和国泰安金融研究数据库,并使用Eviews软件对数据进行统计与分析。

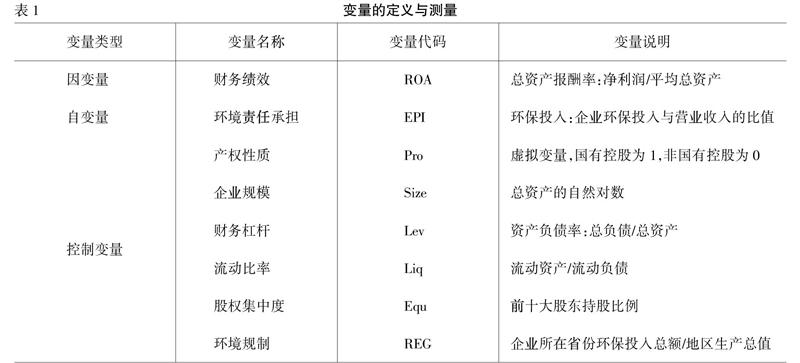

2.变量定义与测量。(1)自变量。企业环境责任承担的衡量是探究该问题的关键,本文借鉴张悦等人的做法,使用企业环保投入来衡量企业环境责任承担[9]。企业环保投入的范围包括节能减排投入、环保技术的研发创新投入、购买环保设备的支出、生态环境保护与治理投入,以及环境保护方面的捐赠基金,该数据手工收集于企业环境报告或企业社会责任报告。(2)因变量。按照现有研究的通用做法,本文使用企业总资产收益率(ROA)来衡量企业财务绩效。(3)控制变量,本文对相关因素严格加以控制。变量的定义与测量(见表1)。

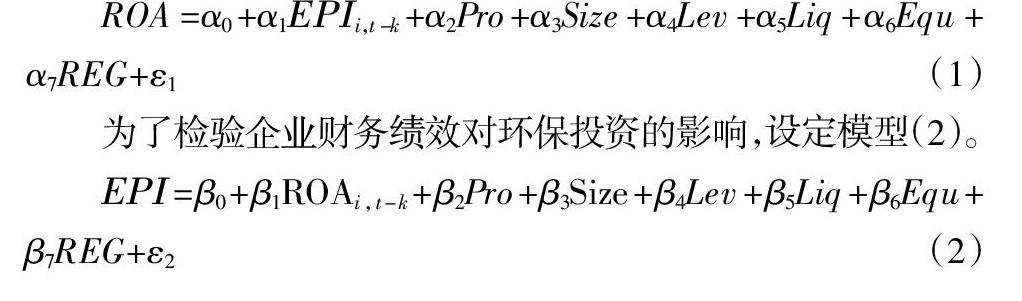

3.模型设定。为了探究企业环保投入对财务绩效的影响,设定模型(1)。模型中,i與t分别代表公司、年度,k代表滞后期(下同)。

三、实证研究

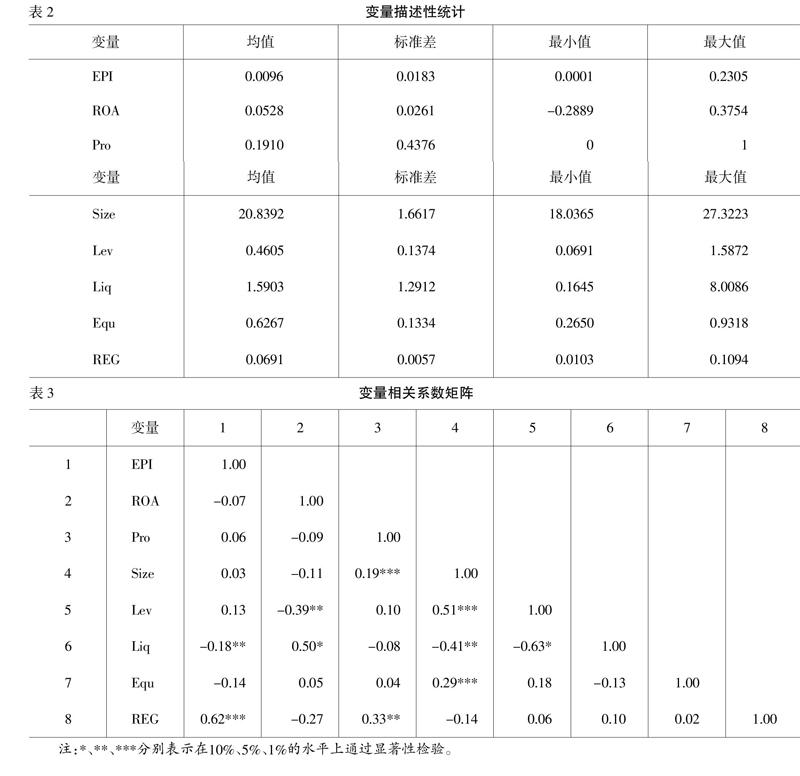

1.描述性统计与相关性检验。表2展示了本文相关变量的描述性统计,可以看出,企业环保投入占营业收入的最小值是0.0001,最大值是0.2305,最大值是最小值的2 300倍,表明不同企业对环境保护的重视程度差异明显,导致其在环保投入强度方面差距较大。表3是本文变量的相关系数矩阵,可以发现,企业当期环保投入与财务之间并没有显著的相关性,环境规制与企业环保投入之间具有较强的相关性,其相关系数达到0.62;其次,企业流动性与环保投入之间呈负相关。

2.实证结果分析。企业环保投入与财务绩效关系检验结果(如表4所示),由模型(1)的检验结果可以看出,企业当年的环保投入对企业总资产收益率(ROA)的影响系数为0.0417,但检验结果不显著,表明短时间内,企业环保投入对企业财务绩效没有显著影响。而滞后一期与滞后两期的检验结果却是显著的,其相关系数分别为0.0694(P<0.01)、0.0525(P<0.1),表明企业环保投入对财务绩效的影响具有一定的滞后性。同时从拟合优度与F统计量的显著性可知,在考虑了企业环保投入影响的滞后期的方程解释能力显著增强。这都验证了假设H1,即企业环保投资在短期内对财务绩效没有影响,长期来看具有显著的积极影响。

由模型2检验结果可知,企业当期总资产收益率对环保投入的影响系数为0.1033,但不显著,而总资产收益率对滞后一期的环保投入影响系数为0.1592(P<0.05),表明企业当年的绩效好坏并不会影响企业当年的环境责任承担,但是会影响企业下一年度的环保投入,此结果验证了假设H2。也就是说,企业财务绩效越好越会强化企业环境责任承担意愿,促使其进行更多的环保投资实践。

四、结论与建议

本文以中国重污染行业上市公司为研究样本,实证研究发现,企业环境责任承担与企业财务绩效之间是互相影响的关系。具体来说,企业环境责任承担对财务绩效的影响短期内不显著,但长期来看具有积极影响;企业财务绩效越好越会主动承担环境责任,进行更多的环保投入。所以对企业来说,要勇于承担环境责任,而政府要通过改革激励企业的环保实践。

参考文献:

[1] Aguinis H.,Glavas A.What We Know and Dont Know About Corporate Social Responsibility:A Review and Research Agenda[J].Journal of Management,2012,(4):932-968.

[2] 蒋建湘,徐舒婷,姚永峥.企业环境责任探析[J].浙江学刊,2010,(6):150-154.

[3] Orsato R.J.Competitive environmental strategies:when does it pay to be green?[J].California Management Review,2006,(2):127-143.

[4] Lopez-Gamero M D,Molina-Azorin J F,Claver-Cortes E.The potential of environmental regulation to change managerial perception,environmental management,competitiveness and financial performance[J].Journal of Cleaner Production,2010,(10):963-974.

[5] 赵雅婷.行业属性、企业环保支出与财务绩效[J].会计之友,2015,(7):73-77.

[6] Husted B.W.,Salazar J.D.J.Taking Friedman Seriously:Maximizing Profits and Social Performance[J].Journal of Management Studies,2010,(1):75-91.

[7] Nika Murovec,Renata Slabe Erker,Igor Prodan.Determinants of environmental investments:testing the structural model[J].Journal of Cleaner Production,2012,(4):265-277.

[8] Hirshleifer D.,Low A.,Siew H.T.Are Overconfident CEOs Better Innovators?[J].Journal of Finance,2012,(4):1457-1498.

[9] 张悦.环境投资与经济绩效关系研究——基于科技型企业的经验证据[J].工业技术经济,2016,(1):111-121.

[责任编辑 刘兆峰]

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大学教育(2016年9期)2016-10-09

环球时报(2016-07-26)2016-07-26

环球时报(2016-03-09)2016-03-09