大数据技术在高校科研经费监管中的应用研究

2019-07-08 02:12孙頔刘燕锁利铭

经济研究导刊 2019年6期

孙頔 刘燕 锁利铭

摘 要:进入21世纪后,随着经济的持续繁荣及基础实力的增强,国家层面对科研投入不断增加,随之而来的科研经费也累创新高。面对新的态势,科研经费监管也将面临新的挑战。同时,以互联网与大数据为特征的信息时代来临后,线上办公和网络监管也成为财务监管中的重要手段,为科研经费监管带来了新的模式。从科研经费的变化情况出发,结合大数据技术的特点,探讨大数据技术在高校科研经费监管中的应用创新及应用意义。

关键词:高校;科研经费监管;大数据技术;应用

中图分类号:G311 文献标志码:A 文章编号:1673-291X(2019)06-0106-03

一、国内高校科研经费的特点

改革开放后,中国经济增长创造了一个又一个奇迹。进入21世纪的第二个十年,中国国内生产总值(Gross Domestic Product,GDP)不断创新高,2012—2017年的五年间,中国GDP规模已由50万亿人民币增加至83万亿人民币,跃居世界第二。伴随GDP的增长,我国科研经费逐年呈现高增长态势。十八大以来,中国研发经费投入强度持续提升。2014年中国研发经费投入强度达到2.02%,首次突破2%;2016年为2.11%,2017年进一步上升至2.12%。从全球来看,中国研发经费投入总量目前仅次于美国,居世界第二位。根据科技综合统计年快报初步测算结果,2017年我国研发经费投入总量为1.75万亿元,比上年增长11.6%,增速较上年提高1个百分点。研发经费投入强度(研发经费与国内生产总值之比)为2.12%,较2016年提高0.01个百分点,并在2016年延续了上升趋势。研发经费的投入增长,一方面,说明国家层面对科学研究的重视,国家层面的投入占比越来越多;另一方面,国内经济正在有条不紊地转型,很多高新技术产业对科学研究的投入也在不断增多,新型产业的发展,尤其是技术密集型产业对于科学研究具有广泛的需求。

建国以来的各个历史时期,我国的高等院校任务之一便是承担各个层次的科学研究。随着我国综合国力的增长,对大学建设也提出了新的要求,从而也带动了高等院校科研經费的快速增长。据统计,2016年以来,众多高校科研经费均达到亿元区间,在2017年科研经费排名靠前的高校中,清华大学科研经费达到50.8亿元,浙江大学41.2亿元,上海交通大学33.5亿元,北京大学和北京航空航天大学也突破25亿元。一些专业性较强的高校,如电子科技大学、西安电子科技大学等科研经费也突破6亿元。

在新的历史时期,宏观上,国内高校科研经费呈现出“三多一少”的特点。三多中的第一多是指科研经费金额多,表现无论从单项科研经费还是科研经费总额,其金额较以往均有大幅提高。如国家自然科学基金项目,在21世纪的第一个十年,一个面上项目的经费总额只有30万~40万元,2010年后,面上单个项目的经费额度大幅提高至50万~80万元。国家自然科学基金委资助的总额度也大幅提升,以面上项目为例,2010年资助面上项目总经费为452 450万元,到了2017年达到1 068 590万元,增加幅度超过100%。第二多表现在科研经费来源多,原来高校科研人员申请科研项目资助渠道主要来源于国家层面,2010年后,随着5G通信、芯片、大数据等产业的蓬勃发展,各类企业、地方政府、国外公司也纷纷设立科研基金,供高校科研人员自由申请。高等院校科研经费的来源更加多样化。第三多为科研团队增多。当今的科学研究倡导团队协作,因此一个科研项目从立项到实施再到结题,参与研究的科研团队与人员不再单一,科研经费的支配不再受单一团体或人员的限制。

一少则是指在2016年国家出台《关于进一步完善中央财政科研项目资金管理等政策的若干意见》后,实施科研经费管理改革,从制度上为高校、科研院所“松绑”“减负”,对高校科研人员使用科研经费的束缚减少。

新时期高校科研经费的特点,为科研经费的监管带来了新的挑战。挑战主要来源于以下三个方面:第一,随着高校科研经费数额的增加,开支项目的增多,累积数据量庞大,工作量呈指数级增长,难以依靠单纯人工进行监管;第二,随着科研经费来源的多样化,科研经费的组成更加宽泛,科研经费的使用会涉及多个部门,而人工监管难以面面俱到;第三,高校科研经费监管制度修订滞后,不能满足新形式下科研经费监管的要求。

综上所述,高校科研经费必须摆脱单纯人工监管的模式,引入新的技术,发展新的监管模式。而引入大数据技术,发展新的高校科研经费监管的方式,提高科研经费的使用效率和效果,保障科研人员的切身利益,是当今科研经费监管的趋势。

二、大数据技术在高校科研经费监管中的应用

大数据技术在高校科研经费监管中应以政策法规为依据,采用“数据采集+数据分析+人工决策”的模式,提高监管效率和提升监管质量。

(一)高校科研经费监管的大数据采集

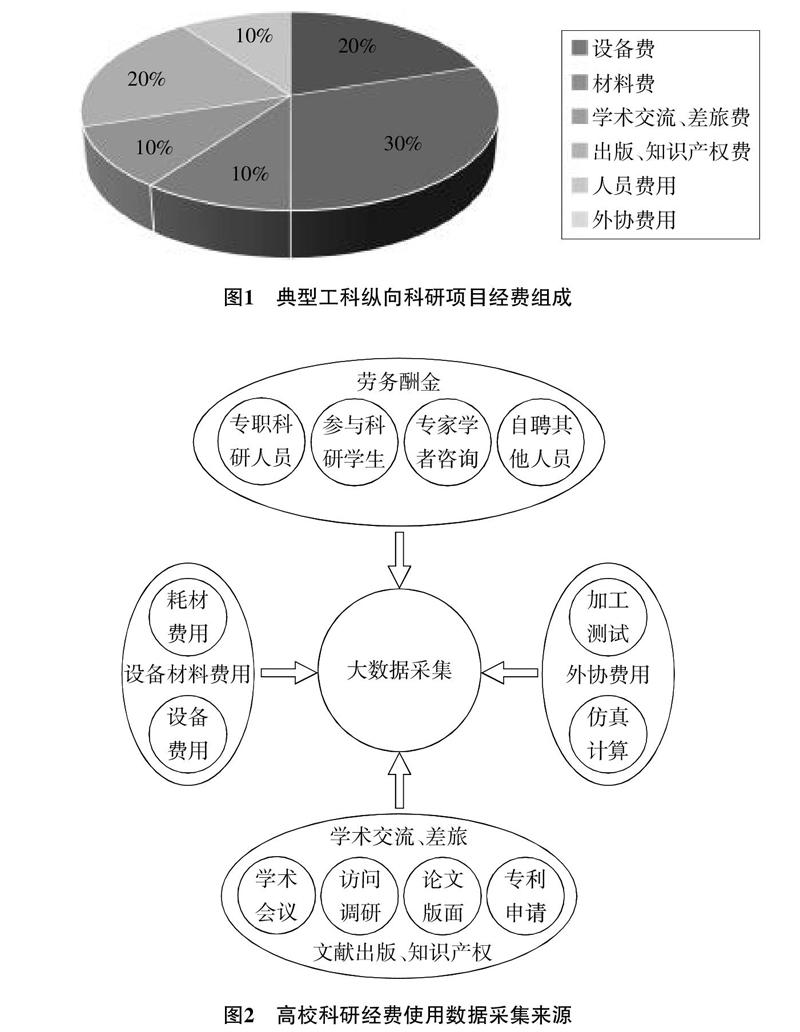

利用大数据对高校科研经费使用进行监管,数据采集是一项基础工作。图1展示了某工科纵向课题科研经费预算组成。与科研院所等科研机构不同,高等院校从事的多为基础性科学研究,相较于科研院所,研究人员对科研经费使用自主权较大。且高校大多无自主生产能力,仪器设备与原材料大部分需对外采购,大规模的科学计算,样品加工等也依靠外协,因此设备费、材料费、外协费在高校科研经费中占比较高,同时也是科研经费使用监管中的重要科目。高校科研经费中的人员费也是监管的重点,人员费除科研酬金与研究生的劳务报酬外,专家咨询费用及其他聘用的人员也占有一定比例。其他费用,如差旅费与文献出版费用,占有比例较小。因此,科研经费的数据采集,应从图2所示几个方面进行,即科研经费数据采集应从采购(设备与材料)、人员费(劳务酬金)、外协(加工测试、仿真计算)以及学术交流和知识产权几个方面进行。对以上数据采集,应满足以下四个要素。

第一要素是数据样本体量(Volume)。样本体量指获得和存储的数据量,大数据技术依靠海量数据样本进行建模和分析,数据体量大小决定了系统的判断力和潜在的洞察力。不同学科,所需仪器设备、耗材,外协单位均有较大差异,数据样本采集须全面覆盖。校内参与科研的学生流动性较大,因此在数据采集方面,也应实时更新。

第二要素是数据样本的种类(Varity)。数据的类型和性质的多样性有助于分析系统有效地由多样性样本产生新的判断力以及洞察力。数据来源渠道的多样化,能够弥补数据融合缺失的部分。高校内根据学科特点,将科研经费的使用进行分类。如理工科科研经费的使用与文史哲类有较大差异,理工类研究通常以实验为主,而文史类的社会调研居多。当今学科间融合增多,因此,科研经费使用数据样本的种类也是数据采集的重点。

第三要素是获取数据样本的速度(Velocity)。在高校财务部门处理科研经费的账目时,应当实施采集科研经费使用的数据样本。由于高校学生流动性大,科研項目多,获取和处理数据样本的高速度可以需满足学科发展过程中的新需求,让大数据技术在科研经费监管中成为一种实时、高效的处理技术。

第四要素是数据样本的准确性(Veracity)。捕获数据的数据质量可能差异很大,精确的数据样本可提高大数据分析系统的准确性。这就要求财务监管部门能够及时核对所采集数据信息,剔除不良或错误数据,更正样本信息。

(二)高校科研经费监管的海量样本的处理

在及时采集足够数量及质量的样本基础上,可建立科研经费监管大数据分析系统。首先,应建立科研经费专用数据库,具体应从以下几个方面着手建设。

首先,建立政策法规数据库。随着国家对科研经费的投入的持续增长以及对科研人员的要求的提高,科研经费相关政策法规也密集出台,因此必须建立政策法规数据库,及时更新政策法规数据,作为科研经费监管的依据。其次,对于设备材料的供货方,外协合作方等,应建立合格供应方数据库;对于参与科研项目的人员,建立专家数据库、教师学生数据库及编外人员数据库;对于学术交流、文献出版,建立期刊数据库与学术会议数据库;对于疑似违规违纪情况,建立失信名单数据库。在建立海量数据库的基础上,为参与科研项目的人员开放客户端。该客户端即可收集科研经费使用数据,又可实时与科研人员进行交流。基于以上数据分析机制,利用匹配法则,对疑似关联交易、经费违规使用、不正当套取科研经费的行为进行实时预警,并与科研人员实时交流,听取反馈意见的同时,给出处理建议。另外,高校科研经费监管应建立与工商、税务、银行等多部门的沟通机制。由图3可知,建立数据沟通交换系统。一方面丰富数据库内容,另一方面与各部门联动,及时发现并处理不合规经费的使用。

在实施过程中,为了形象直观反映监控结果,可通过可视化动态展示模块进行展示。通过展示模块,重点展示异常项目、报销监控、资金去向、疑似问题数量、类型、风险等级以及分布等情况和预警信息。同时,根据业务需求,及时调整完善监控策略,实现监控的动态化、人性化管理。监管人员可根据实际工作需求,自由选择筛选条件,对监控数据进行查询、分析、汇总。

三、大数据技术在高校科研经费监管中的意义

首先,创新了监管方式。在党的十九届三中全会审议通过的《中共中央关于深化党和国家机构改革的决定》中指出,强化事中事后监管。创新监管方式,全面推进“双随机、一公开”和“互联网+监管”。以大数据驱动为核心的创新模式有利于监管方式的转变,从以前的被动事后查看转变为实时动态监管,建立了监管、预防支持体系,加快了科研经费监管的信息化建设。

其次,形成了多方参与,成果共享的局面。大数据下的高校科研经费监管体系并不是由监管部门单独推动,而是由众多数据终端(职能部门、学院、个人、工商、税务、银行)共同作用联合实现的。学院、个人不仅是数据来源者还是监控的参与者,他们可以根据监管信息及时发现问题、纠正问题,提高了资金的使用效率。同时,也改变了传统的“主体—客体”监管模式,实现了监管的网络化。

最后,促进了高校科研经费管理的自我优化。大数据监管促进了高校科研经费管理制度的完善和业务流程的再造,提高了管理者自身的业务素质,加大了跨部门业务交叉、协同。

不过,“大数据”在经济中的巨大意义并不代表其能取代一切对于社会问题的理性思考,科学发展的逻辑不能被湮没在海量数据中。著名经济学家路德维希·冯·米塞斯曾提醒过:“就今日言,有很多人忙碌于资料之无益累积,以致对问题之说明与解决,丧失了其对特殊的经济意义的了解。”这确实是需要警惕的。

参考文献:

[1] 国家统计局,科学技术部,财政部.全国科技经费投入统计公报(2008—2017年)[R].

[2] 王春举,揭筱纹.建立协同监管机制 加强高校科研经费管理[J].中国高等教育,2014,(12):55-57.

[3] 史焱.S高校科研经费管理机制研究[D].济南:山东大学,2011.

[4] 刘虹.新常态下的高校科研经费财务管理研究[J].财会学习,2017,(7):13-14.

[5] 齐天华,王智博,冯新宇.教育经费与资产信息化监管平台的设计与实现——基于黑龙江省教育经费内控信息化管理[J].教育财会研究,2017,(4):75-80.

[6] 周瑞,任军利.高校财务信息化建设方案与规划[J].教育财会研究,2015,(4):61-71.

Abstract:After entering the 21st century,with the continued prosperity of the economy and the growth of basic strength,the national level has been increasing its investment in scientific research,and the ensuing research funding has also reached new heights.In the face of new trends,audit supervision will also face new challenges.At the same time,after the advent of the information age characterized by the Internet and big data,online office and network supervision have become an important means in financial auditing,bringing a new model for the audit of scientific research funds.Based on the changes of research funding after the new normal,this paper discusses the model innovation and application prospects of big data technology in the audit management of scientific research funds in colleges and universities,and provides reference for the auditing supervision of scientific research funds in colleges and universities.

Key words:university;supervision of scientiflc research funds;big data technology;application

[责任编辑 刘兆峰]

猜你喜欢

电脑知识与技术(2016年21期)2016-10-18

电脑知识与技术(2016年21期)2016-10-18

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28