我国商业信用规模与经济周期

2019-07-01 06:38张彤平

现代营销·学苑版 2019年6期

张彤平

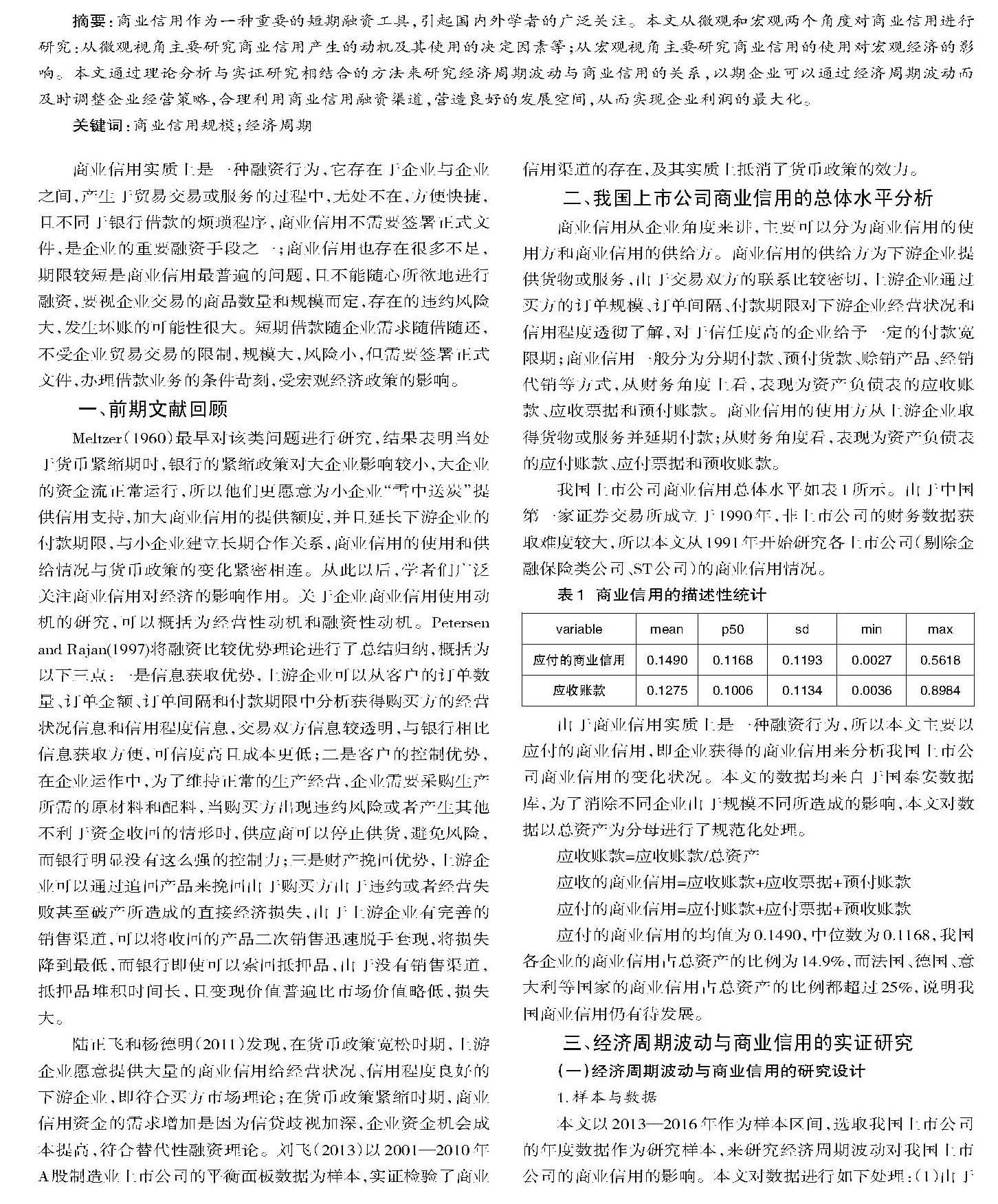

摘要:商业信用作为一种重要的短期融资工具,引起国内外学者的广泛关注。本文从微观和宏观两个角度对商业信用进行研究:从微观视角主要研究商业信用产生的动机及其使用的决定因素等;从宏观视角主要研究商业信用的使用对宏观经济的影响。本文通过理论分析与实证研究相结合的方法来研究经济周期波动与商业信用的关系,以期企业可以通过经济周期波动而及时调整企业经营策略,合理利用商业信用融资渠道,营造良好的发展空间,从而实现企业利润的最大化。

关键词:商业信用规模;经济周期

商业信用实质上是一种融资行为,它存在于企业与企业之间,产生于贸易交易或服务的过程中,无处不在,方便快捷,且不同于银行借款的烦琐程序,商业信用不需要签署正式文件,是企业的重要融资手段之一;商业信用也存在很多不足,期限较短是商业信用最普遍的问题,且不能随心所欲地进行融资,要视企业交易的商品数量和规模而定,存在的违约风险大,发生坏账的可能性很大。短期借款随企业需求随借随还,不受企业贸易交易的限制,规模大,风险小,但需要签署正式文件,办理借款业务的条件苛刻,受宏观经济政策的影响。

一、前期文献回顾

Meltzer(1960)最早对该类问题进行研究,结果表明当处于货币紧缩期时,银行的紧缩政策对大企业影响较小,大企业的资金流正常运行,所以他们更愿意为小企业“雪中送炭”提供信用支持,加大商业信用的提供额度,并且延长下游企业的付款期限,与小企业建立长期合作关系,商业信用的使用和供给情况与货币政策的变化紧密相连。从此以后,学者们广泛关注商业信用对经济的影响作用。关于企业商业信用使用动机的研究,可以概括为经营性动机和融资性动机。Petersen and Rajan(1997)将融资比较优势理论进行了总结归纳,概括为以下三点:一是信息获取优势,上游企业可以从客户的订单数量、订单金额、订单间隔和付款期限中分析获得购买方的经营状况信息和信用程度信息,交易双方信息较透明,与银行相比信息获取方便,可信度高且成本更低;二是客户的控制优势,在企业运作中,为了维持正常的生产经营,企业需要采购生产所需的原材料和配料,当购买方出现违约风险或者产生其他不利于资金收回的情形时,供应商可以停止供货,避免风险,而银行明显没有这么强的控制力;三是财产挽回优势,上游企业可以通过追回产品来挽回由于购买方由于违约或者经营失败甚至破产所造成的直接经济损失,由于上游企业有完善的销售渠道,可以将收回的产品二次销售迅速脱手套现,将损失降到最低,而银行即使可以索回抵押品,由于没有销售渠道,抵押品堆积时间长,且变现价值普遍比市场价值略低,损失大。

陆正飞和杨德明(2011)发现,在货币政策宽松时期,上游企业愿意提供大量的商业信用给经营状况、信用程度良好的下游企业,即符合买方市场理论;在货币政策紧缩时期,商业信用资金的需求增加是因为信贷歧视加深,企业资金机会成本提高,符合替代性融资理论。刘飞(2013)以2001—2010年A股制造业上市公司的平衡面板数据为样本,实证检验了商业信用渠道的存在,及其实质上抵消了货币政策的效力。

二、我国上市公司商业信用的总体水平分析

商业信用从企业角度来讲,主要可以分为商业信用的使用方和商业信用的供给方。商业信用的供给方为下游企业提供货物或服务,由于交易双方的联系比较密切,上游企业通过买方的订单规模、订单间隔、付款期限对下游企业经营状况和信用程度透彻了解,对于信任度高的企业给予一定的付款宽限期;商业信用一般分为分期付款、预付货款、赊销产品、经销代销等方式,从财务角度上看,表现为资产负债表的应收账款、应收票据和预付账款。商业信用的使用方从上游企业取得货物或服务并延期付款;从财务角度看,表现为资产负债表的应付账款、应付票据和预收账款。

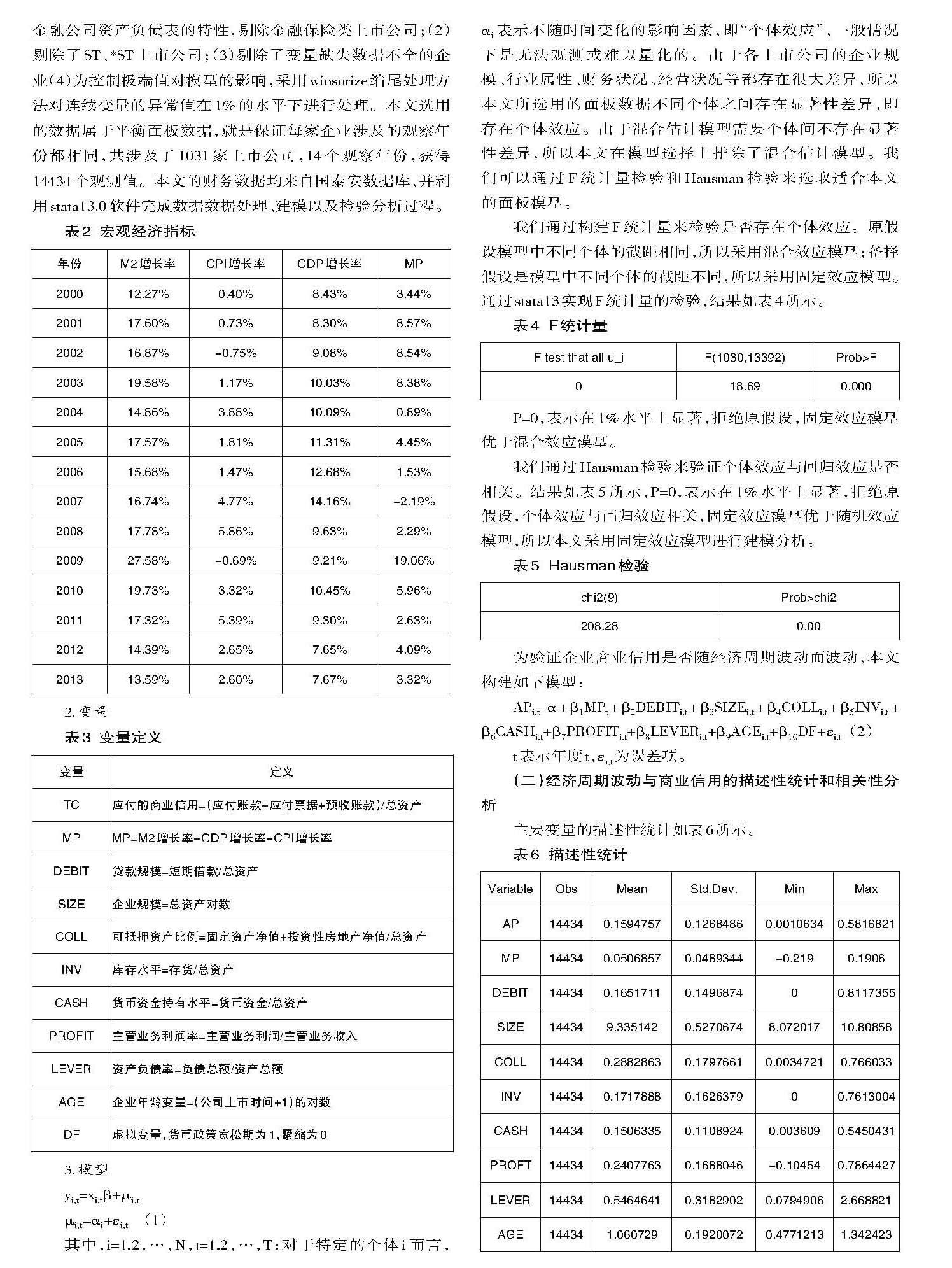

我国上市公司商業信用总体水平如表1所示。由于中国第一家证券交易所成立于1990年,非上市公司的财务数据获取难度较大,所以本文从1991年开始研究各上市公司(剔除金融保险类公司、ST公司)的商业信用情况。

由于商业信用实质上是一种融资行为,所以本文主要以应付的商业信用,即企业获得的商业信用来分析我国上市公司商业信用的变化状况。本文的数据均来自于国泰安数据库,为了消除不同企业由于规模不同所造成的影响,本文对数据以总资产为分母进行了规范化处理。

应收账款=应收账款/总资产

应收的商业信用=应收账款+应收票据+预付账款

应付的商业信用=应付账款+应付票据+预收账款

应付的商业信用的均值为0.1490,中位数为0.1168,我国各企业的商业信用占总资产的比例为14.9%,而法国、德国、意大利等国家的商业信用占总资产的比例都超过25%,说明我国商业信用仍有待发展。

三、经济周期波动与商业信用的实证研究

(一)经济周期波动与商业信用的研究设计

1.样本与数据

本文以2013—2016年作为样本区间,选取我国上市公司的年度数据作为研究样本,来研究经济周期波动对我国上市公司的商业信用的影响。本文对数据进行如下处理:(1)由于金融公司资产负债表的特性,剔除金融保险类上市公司;(2)剔除了ST、*ST上市公司;(3)剔除了变量缺失数据不全的企业(4)为控制极端值对模型的影响,采用winsorize缩尾处理方法对连续变量的异常值在1%的水平下进行处理。本文选用的数据属于平衡面板数据,就是保证每家企业涉及的观察年份都相同,共涉及了1031家上市公司,14个观察年份,获得14434个观测值。本文的财务数据均来自国泰安数据库,并利用stata13.0软件完成数据数据处理、建模以及检验分析过程。

2.变量

3.模型

yi,t=xi,tβ+μi,t

μi,t=αi+εi,t (1)

其中,i=1,2,…,N,t=1,2,…,T;对于特定的个体i而言,αi表示不随时间变化的影响因素,即“个体效应”,一般情况下是无法观测或难以量化的。由于各上市公司的企业规模、行业属性、财务状况、经营状况等都存在很大差异,所以本文所选用的面板数据不同个体之间存在显著性差异,即存在个体效应。由于混合估计模型需要个体间不存在显著性差异,所以本文在模型选择上排除了混合估计模型。我们可以通过F统计量检验和Hausman检验来选取适合本文的面板模型。

我们通过构建F统计量来检验是否存在个体效应。原假设模型中不同个体的截距相同,所以采用混合效应模型;备择假设是模型中不同个体的截距不同,所以采用固定效应模型。通过stata13实现F统计量的检验,结果如表4所示。

P=0,表示在1%水平上显著,拒绝原假设,固定效应模型优于混合效应模型。

我们通过Hausman检验来验证个体效应与回归效应是否相关。结果如表5所示,P=0,表示在1%水平上显著,拒绝原假设,个体效应与回归效应相关,固定效应模型优于随机效应模型,所以本文采用固定效应模型进行建模分析。

为验证企業商业信用是否随经济周期波动而波动,本文构建如下模型:

APi,t=α+β1MPt+β2DEBITi,t+β3SIZEi,t+β4COLLi,t+β5INVi,t+β6CASHi,t+β7PROFITi,t+β8LEVERi,t+β9AGEi,t+β10DF+εi,t (2)

t表示年度t,εi,t为误差项。

(二)经济周期波动与商业信用的描述性统计和相关性分析

主要变量的描述性统计如表6所示。

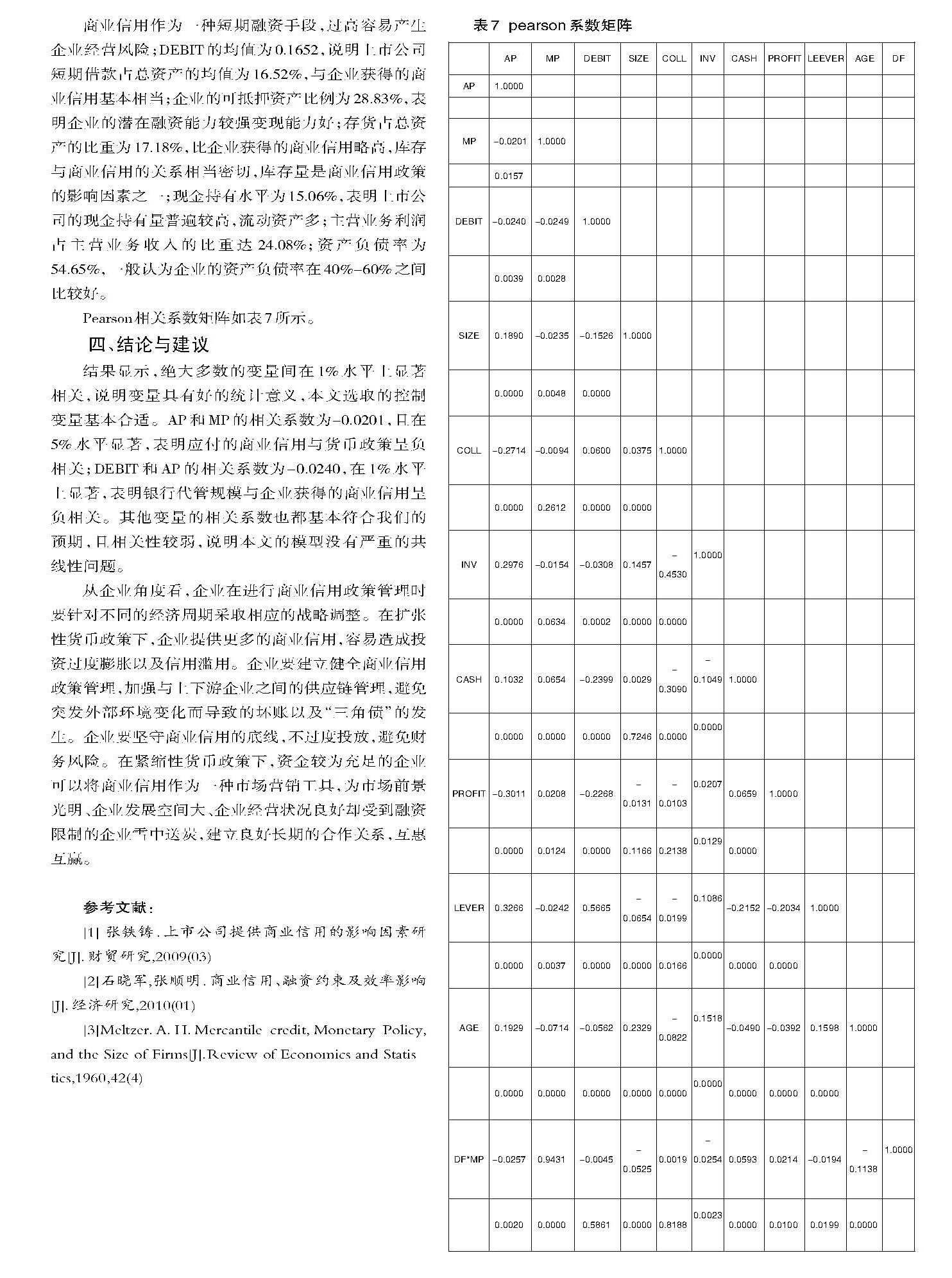

商业信用作为一种短期融资手段,过高容易产生企业经营风险;DEBIT的均值为0.1652,说明上市公司短期借款占总资产的均值为16.52%,与企业获得的商业信用基本相当;企业的可抵押资产比例为28.83%,表明企业的潜在融资能力较强变现能力好;存货占总资产的比重为17.18%,比企业获得的商业信用略高,库存与商业信用的关系相当密切,库存量是商业信用政策的影响因素之一;现金持有水平为15.06%,表明上市公司的现金持有量普遍较高,流动资产多;主营业务利润占主营业务收入的比重达24.08%;资产负债率为54.65%,一般认为企业的资产负债率在40%-60%之间比较好。

Pearson相关系数矩阵如表7所示。

四、结论与建议

结果显示,绝大多数的变量间在1%水平上显著相关,说明变量具有好的统计意义,本文选取的控制变量基本合适。AP和MP的相关系数为-0.0201,且在5%水平显著,表明应付的商业信用与货币政策呈负相关;DEBIT和AP的相关系数为-0.0240,在1%水平上显著,表明银行代管规模与企业获得的商业信用呈负相关。其他变量的相关系数也都基本符合我们的预期,且相关性较弱,说明本文的模型没有严重的共线性问题。

从企业角度看,企业在进行商业信用政策管理时要针对不同的经济周期采取相应的战略调整。在扩张性货币政策下,企业提供更多的商业信用,容易造成投资过度膨胀以及信用滥用。企业要建立健全商业信用政策管理,加强与上下游企业之间的供应链管理,避免突发外部环境变化而导致的坏账以及“三角债”的发生。企业要坚守商业信用的底线,不过度投放,避免财务风险。在紧缩性货币政策下,资金较为充足的企业可以将商业信用作为一种市场营销工具,为市场前景光明、企业发展空间大、企业经营状况良好却受到融资限制的企业雪中送炭,建立良好长期的合作关系,互惠互赢。

参考文献:

[1] 张铁铸.上市公司提供商业信用的影响因素研究[J].财贸研究,2009(03)

[2]石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010(01)

[3]Meltzer.A.H.Mercantile credit,Monetary Policy,and the Size of Firms[J].Review of Economics and Statistics,1960,42(4)

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

公民与法治(2020年20期)2020-11-27

中国外汇(2019年18期)2019-11-25

中国外汇(2019年9期)2019-07-13

兽医导刊(2019年1期)2019-02-21

知识经济·中国直销(2018年10期)2018-11-06

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年11期)2017-11-28

中国设备工程(2017年7期)2017-04-10

瞭望东方周刊(2016年45期)2016-12-07