乡村振兴视角下的涉农贷款投放效率分析

2019-07-01 03:47周梅赵德泉

金融发展研究 2019年5期

关键词:乡村振兴

周梅 赵德泉

摘 要:本文以济宁市为样本,分别采用超效率DEA和Tobit模型对2011—2017年农村涉农贷款投放效率及影响因素进行了实证分析,结果发现:尽管近年来涉农贷款规模不断扩大,但是效率并未随之提升;存贷比、产业结构对涉农贷款效率有促进作用,经济发展水平、城镇化水平和政府财政支出的影响为负,且金融体系改善对涉农贷款效率提升并未发挥显著作用。

关键词:乡村振兴; 涉农贷款;支农效率;DEA;Tobit

中图分类号:F830.34 文献标识码:B 文章编号:1674-2265(2019)05-0082-05

DOI:10.19647/j.cnki.37-1462/f.2019.05.013

一、引言

作为新时代决胜全面建成小康社会的七大战略之一,乡村振兴战略不仅是以习近平同志为核心的党中央对我国城乡关系深刻变化和农业农村发展现代化建设的深刻认识和重大部署,也是建设新时代中国特色社会主义的必然要求。乡村振兴战略总的要求是产业兴旺、生态宜居、乡风文明、治理有效、生活富裕。2018年5月,山东省委、省政府制定出台了《山东省乡村振兴规划》(2018—2022年),从制度机制上确立了乡村振兴的政策体系、制度体系、标准体系和考核体系,为乡村振兴指明了目标方向。同时,明确指出创新土地、金融等要素投放方式,健全农业支持保护体系,保障农业农村发展、农村产业融合发展需求,全力促进乡村振兴战略落地生效。

乡村振兴离不开资金的支持与投入,而涉农贷款是金融机构支持乡村振兴的主要渠道,因此有必要研究乡村振兴视角下以支持“三农”发展为目的的涉农贷款投放效率,为下一步金融支持乡村振兴提供理论支持。本文以济宁市为样本,分别采用超效率DEA和Tobit模型对2011—2017年农村涉农贷款投放效率及影响因素进行实证分析,

二、涉农贷款供给变动情况

(一)涉农贷款规模增加,但增速有所放缓

1. 2011年以来,根据“十二五”规划,济宁市各级政府严格落实“强农惠农 加快社会主义新农村建设”相关要求,带动现代农业发展,改善农村生活条件,完善农村发展体制机制。截至2017年末,全市第一产业增加值497.97亿元,较2011年增长146.87亿元,增幅达41.83%。为配合全市经济发展策略,济宁市金融系统通过实现金融机构多样性、试点农业银行“三农事业部”、开展银企对接和金融联席会议、构建主办银行制度、商业银行“尽职免责”制度、创新金融产品、调整信贷结构、提升服务意识等多举措,努力提升金融服务三农发展力度。截至2017年末,济宁市涉农贷款余额合计1529.24亿元,较2011年增长59.61%;全市10县市区涉农贷款余额合计1166.78亿元,较2011年增长50.60%。10县市区中,除兖州区因撤市划区因素涉农贷款规模较2011年缩减外,其余9个县市均实现增长。

2. 涉农贷款年度增速整体下行。从涉农贷款增速来看,2011—2017年,济宁市涉农贷款增速整体下降达22.46个百分点,且2013—2017年连续4年增速低于各项贷款增速。分区域看,除兖州区因撤市划区影响波动较大外,其余各县市增速从离散走向集中。截至2017年末,均集中于10%左右,整体较2011年下滑15个百分点。

(二)涉农贷款不良率先降后增

从涉农贷款资产质量来看,济宁市涉农贷款不良率先降后增。2011—2013年,济宁市涉农贷款不良率由3.85%降至1.82%;2014—2017年,涉农贷款不良率持续攀升至3.78%。2014年以来不良率回升,主要是受经济下行及供给侧结构性改革等政策影响,涉农初级行业、三高一剩产业经营状况受到了很大的冲击,企业流动性紧张甚至资不抵债,导致不良贷款频繁出现。特别是一些企业担保圈风险陆续暴露,恶意逃废债现象频繁发生,银企关系紧张,金融生态环境恶化。为了全面掌握银行经营风险,2015年以来,监管部门加大对金融机构信贷质量管理的检查,经过排查非应计贷款、回购式出表等违规操作,一大批应化作不良但实际未划入不良的贷款被暴露出来。截至2017年末,辖区农商银行涉农不良贷款余额33.78亿元,较年初增加4.68亿元,占农商行全部不良贷款余额、增加额的比例分别为73.58%、53.79%。

(三)涉农贷款主要投向非涉农产业①

按照城乡地域分类,自2011年以来,济宁市农村企业及各类组织贷款投入最多,其次是农户贷款、城市企业及各类组织涉农贷款、非农户农林牧渔业贷款,农村区域贷款投入占比持续高达85%,说明涉农贷款还是以支持农村地区发展为主;按照承贷主体分类,企业涉农贷款投入占比明显高于个人涉农贷款,投向非企业各类组织的比重最小,一直低于2%;按照用途分类②,2014年以来,济宁市涉农贷款有75%投向了非农产业,仅有25%投向了涉农产业,且从涉农产业来看③,2014年以来主要投向了农产品加工,投向农林牧渔业、农用物资和农副产品流通、农村基础设施建设、农产品加工、农业生产资料制造和农业科技的贷款占比持续扩大,农田基本设施建设贷款投入微不足道且持续下降。从制度层面看,涉農贷款以“注册地”作为划分主要依据④,2011年以来,济宁市各县市区通过建立工业园区、实施新旧动能转换等措施招商引资,一大批落户县域的非农生产经营主体发展迅速。至2017年,辖区规模以上工业企业发展到2733家,较2011年增长1322家,增幅达93.69%;高新技术企业实现产值1899.22亿元、增长10.66%,占规模以上工业总产值的比重为30.87%。由于非农产业向农村逐步延伸,导致涉农贷款投向非农产业规模大增。

综上来看,尽管2011年以来济宁市涉农贷款规模不断扩大,但是存在涉农贷款增速下滑、部分区域涉农贷款不良率攀升、涉农产业投放比例较小等问题。随着乡村振兴战略的实施,以上问题都可能会影响金融服务三农发展的效果,因此有必要在乡村振兴的视角下,对济宁市涉农贷款的投放效率进行实证研究,对涉农贷款推动农业农村发展、人民生活水平提高的作用程度给予评价,分析其影响因素,深究存在的问题,为更好地服务乡村振兴提供参考。

三、涉農贷款投放效率及影响因素

为量化分析全市涉农贷款投放效率及影响因素,本文将分别采用数据包络分析(DEA)和Tobit模型来进行测算。

(一)指标选择与数据说明

根据数据的可得性,以济宁市10个县市区2011—2017年的数据作为样本,以涉农贷款与涉农贷款覆盖率作为投入指标,具体包括农业贷款、农村贷款、农户贷款及涉农贷款的微观和宏观覆盖率;产出指标主要通过农村经济增长和农民收入增加来衡量。具体的投入和产出指标见表1。

(二)结果分析

1. 涉农贷款投放效率存在改进空间。首先,我们对2011—2017年济宁市10县市区涉农贷款投放效率进行测算,结果见表2。

从结果来看,2011—2017年济宁市涉农贷款投放效率均值为1.03,其中兖州、梁山、鱼台、邹城、汶上等5县市超过全市平均水平,而嘉祥、微山、曲阜等5县市则低于全市平均水平,其中嘉祥县仅为0.75,较全市平均水平低0.28。兖州、邹城涉农贷款投放效率较高主要得益于两个区域存贷比较大,2011年以来兖州、邹城存贷比均位于10县市区前列,金融机构闲置资金比例较低;梁山、鱼台涉农贷款投放效率较高主要是因为这两个区域城镇化水平发展处于辖区后列,且第一产业GDP占比较高,非农产业对金融资源的分化作用还较弱;汶上县则是因为试点“两权”抵押贷款业务,涉农贷款投放效率升高。

2. 涉农贷款投放效率波动下滑。从涉农贷款投放效率发展变化情况来看,济宁市涉农贷款效率波动较大。2011—2014年,济宁市涉农贷款投放效率整体趋稳上升,2015、2016年涉农贷款投放效率明显下降,尽管2017年出现回升,但仍低于2014年水平。

(三)贷款投放效率影响因素

为了进一步探究济宁市涉农贷款投放效率的影响因素,并且定量分析各因素的影响程度,通过建立Tobit模型来做进一步的研究。

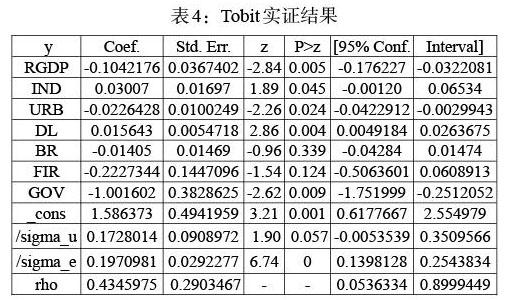

1. 指标选择与数据说明。选择各地人均GDP、产业机构、城镇化水平来表征地区经济发展水平;银行存贷比、涉农贷款不良率、金融相关率来表征金融发展状况;地方支农财政支出反映当地政府涉农发展政策。

2. 模型构建。在选取以上变量的基础上,对涉农贷款投放效率影响因素研究所设定的Tobit模型如下:

一是存贷比、产业结构对涉农贷款投放效率有促进作用。存贷比作为衡量金融资源筹集和利用的综合性指标,可以充分反映一个县域经济体的金融发展状况,也可以有效展现地区之间资金的转移承接关系。存贷比高则表明县域经济体的大部分金融资源都用于服务当地经济发展;同理,涉农贷款主要是为了支持“三农”发展而发放的贷款,在第一产业比例较高的地方,涉农贷款的使用更有针对性,从而提高了涉农贷款投放效率。

二是经济发展水平、城镇化水平、政府财政支出有负面效应。对涉农贷款投放效率有负面影响的因素有经济发展水平、城镇化水平和政府财政支出。经济发展水平越高、城镇化速度越快,涉农贷款被用于非农领域的可能性越大,对农业农村的支持力度就会减弱。财政政策对涉农贷款产生了挤出效应,即涉农部门作为竞争性部门,政府财政性支出增多,对涉农贷款需求就会相应减少,进而降低银行对涉农部门的资金支持效率。

三是金融相关率、涉农贷款不良率影响不显著。从Tobit实证结果来看,涉农贷款不良率、金融相关率与涉农贷款投放效率之间的相关关系不显著,这意味着涉农贷款不良率、金融行业发达程度尚未对涉农贷款投放效率产生积极或消极的影响。

四、涉农贷款支持乡村振兴存在的问题

2017年以来,金融机构积极响应乡村振兴战略,加大涉农信贷投放,服务乡村振兴。但从济宁市涉农贷款投放情况及实证分析结果来看,辖区涉农贷款支持乡村振兴仍面临诸多问题。

(一)涉农产业信贷风险较大

从涉农贷款资产质量来看,辖区部分区域涉农贷款不良率攀升,涉农信贷风险较大。

1. 涉农领域抵质押物不足。农村地区可作为担保的资产较少、资源有限。辖区农村各类产权的确认、登记、抵质押机制尚不健全,担保措施无法得到有效保证,除汶上县试点两权抵押贷款外,其余县市区均无法采用农村产权开展贷款。近几年快速发展的大部分新型农业经营主体如家庭农场、专业合作社,大都采用租赁土地的方式进行种植、养殖,资金持续性投入需求较大,在向金融机构申请贷款时,往往由于租赁的土地无法进行抵押而失败。

2. 农业信贷保险机制缺失。目前,济宁市农业信贷保险业务尚处于发展初期,且仅在扶贫生产经营主体贷款业务方面开展了银政保合作。一旦发生代偿,贷款风险都由担保机构承担,会相应加大其中存在的金融风险。且当前银政保担保下的贷款尚未发生不良,辖区保险公司处置风险的能力有待考察。

(二)农村金融与农村产业融资需求存在“断裂”

经过多年的发展,农村金融已形成政策性金融、商业性金融、合作金融在内的金融体系,但从实证分析来看,多样化、发达的农村金融机构并未对涉农贷款效率产生促进作用,农村金融与产业需求存在“断裂”。

1. 服务产品难以跟进新的产业动态。受市场动态因素影响,农村传统产业不断补充新元素,各县市区根据自身历史文化、地理特点、特色产业培育了农村旅游、农村电商等新型涉农经济增长点,并通过家庭农场、合作社等形式开展规模种植、养殖。但当农村旅游、农村互联网经济、新型农业发展主体产生融资需求时,涉农金融机构仍按照传统信贷模式予以跟进,尚未针对此类业务特征及融资特点制定信贷方案,研发实力雄厚的国有大型商业银行,因权限和利益关系,创新涉农产业信贷产品及服务方式的积极性较差。

2. 产业审批时限与产业发展机遇的“断裂”。尽管辖区金融机构数量较多,但除地方法人机构外,其余县域金融机构基本都没有对公贷款审批权限,贷款审批“排队”现象突出,导致审批时限较长,与涉农产业融资需求时效性强的特点不匹配。个人经营性贷款业务方面,尽管这几年大型商业银行为提供融资便利纷纷推出了互联网助贷业务,但是从办理条件来看,均要求有固定收入或行业经验,且担保方式多以抵质押物为主,收入不确定性大、经验稀缺、信贷担保条件不足的广大农村群体被排除在外,未享受到此类信贷便捷化。

(三)財政政策与信贷政策执行合力出现偏差

从实证结果来看,财政政策对涉农贷款投放的定向支持效果不佳。2010年,财政部出台了《财政县域金融机构涉农贷款增量奖励资金管理办法》(财金[2010]116号),建立和完善财政促进金融支农长效机制,支持“三农”发展。办法规定,对涉农贷款平均余额同比增长超过15%的部分给予奖励,但是近年来,县域基层银行业机构各项贷款增幅均呈现逐步放缓趋势,部分涉农金融机构的涉农贷款同比增幅也较之前出现明显回落。对农商行、农行等金融机构来说,涉农贷款基数已经很大,涉农贷款增速趋缓,加之涉农贷款不良率攀升,常年维持15%的增长率难度较大。

五、相关政策建议

(一)创新涉农产业抵质押方式,破解担保难题

破解涉农产品信贷难题的关键是创新抵押担保办法。一方面要继续扩大农村抵质押物范围。在继续创新动产抵质押方式之余,应切实加快土地确权工作、完善土地流转制度、推进土地资产化、证券化改革,使农村最宝贵的土地、林地、宅基地等使用权、收益权能变成有效的资产质押物,形成撬动金融资源的融资工具,从根本上解决农业产业的可持续融资问题。另一方面要开展多种方式的融资担保。开展金融保险支持涉农产业规模化集约化经营试点、加快推动农业融资性担保机构发展、着力完善针对新型农业经营主体的保险服务、构建涉农部门与金融保险管理部门和机构紧密合作的新机制。

(二)农村金融要打好“组合牌”

针对农村金融与产业发展存在“断裂”现象,在发挥龙头金融机构的引领作用之外,也要发挥好机构之间的协同作用。要充分利用农商行、邮储银行基层网点多的特点,加大银企、银农之间的对接,及时掌握涉农产业发展态势;要定期召开银行座谈会,对涉农产业发展态势、融资需求进行讨论研究,充分利用国有银行、股份制银行等技术先进、人员齐全的优势加大信贷产品、信贷方式的研发;要求金融机构适当下放贷款审批权限,杜绝审批排队现象,并开通绿色通道,优先办理涉农信贷业务,满足涉农产业融资时效性需求;要积极利用互联网技术、移动通信技术加快发展农村互联网金融,根据小微企业、新型农业经营主体、新型 涉农产业和农户的具体需求量身定制产品,提高涉农贷款投放的针对性和有效性。

(三)加大财政对涉农政策执行的引导作用

在推动乡村振兴过程中,财政和金融部门之间应建立稳定的沟通机制,密切跟踪分析涉农经济形势,及时发现苗头性、倾向性问题,用好财政、货币政策等工具,加强预调微调,做好政策引导。政府可以尝试减免县域金融机构营业税、城镇建设维护税及相关附加费用;同时,继续深化财税体制改革,更好发挥财政政策对信贷定向投入的支持作用。

注:

①非涉农产业指除农林牧渔业、支农产业以外的产业。

②涉农贷款统计制度自2014才按照非农产业和涉农产业对数据进行统计。

③涉农贷款统计制度自2014才按照涉农产业进行细分。

④《涉农贷款专项统计制度》(以下简称《统计制度》)将注册地位于“除地级及以上城市的城市行政区及市辖建制镇之外的区域”的企业及各类组织的所有贷款均归结为广义“涉农贷款”。

参考文献:

[1]阮莉丽,宋良荣.信息不对称条件下涉农小额贷款博弈分析[J].中国林业经济,2019,(1).

[2]张靓.农村商业银行农户贷款的风险管理[J].理财(财经版),2018,(11).

[3]张成鹏,董继刚.种植户银行贷款需求现状及影响因素的实证分析[J].金融发展研究,2017,(12).

[4]高彬.农村金融发展与农民收入关系的研究——以涉农贷款为例[D].山东大学硕士研究生论文,2018.

[5]贾娟琪.普惠金融视角下甘肃省涉农贷款配置效率及影响因素研究——基于DEA-Tobit方法[J].金融理论与实践,2018,(2).

[6]张蕴萍,杨友才,牛欢.山东省金融效率、溢出效应与外商直接投资——基于空间动态面板 Durbin 模型的研究[J].管理评论,2018,(6).

Abstract:Taking Jining City as a sample,this paper makes an empirical analysis on the efficiency and influencing factors of agricultural loans in rural areas from 2011 to 2017 by using super-efficiency DEA and Tobit models respectively. The results show that although the scale of agricultural loans has been expanding in recent years,the efficiency has not been improved;the ratio of deposit to loan and industrial structure have a promoting effect on the efficiency of agricultural loans;the impact of economic development,urbanization and fiscal expenditure of government is negative;and the improvement of the financial system has not played a significant role in improving the efficiency of agricultural loans.

Key Words:rural revitalization,agricultural loans,agricultural investment efficiency,DEA,Tobit

猜你喜欢

当代农村财经(2018年2期)2018-03-06

科学与财富(2018年1期)2018-03-03

成人教育(2018年2期)2018-02-08

经济与管理(2018年1期)2018-02-05

决策与信息(2018年2期)2018-02-02

新一代(2017年17期)2018-01-31

人民论坛(2017年33期)2017-12-21

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02