融资融券对中国A股市场波动的影响

——基于事件研究法下沪深两市的比较研究

2019-07-01 06:44刘光彦侯佳楠

山东工商学院学报 2019年3期

刘光彦,侯佳楠,于 达

(山东工商学院 金融学院,山东 烟台 264005)

一、引言

2010年3月31日,我国融资融券开始公开交易,由此我国股市结束了“单边市”的局面,融资融券交易使得我国股票投资有了新的方向,而以融券交易为代表的卖空机制的引入也在一定程度上丰富了我国股票交易方式。我国从2010年开始,至2014年9月22日,共经历了4次融资融券标的股票的扩容,先后有900多只股票被纳入到融资融券名单中。而在2015年,中国股市爆发了史无前例的“股灾”,这次股灾可以说和两融交易有着不可分割的联系,很多学者研究之后也同样发现了两融交易有助涨助跌的作用,因此一时间关于融资融券交易引起股市大幅波动继而引发“股灾”的言论甚嚣尘上[1]。从理论上讲,股票的价格由股票的供求决定,当引入融资融券交易之后,投资者对于股票的需求便被无限放大,在股票总供给量不变的的情况下,当投资者对某只股票的需求增加时,该股票的价格便会上涨,从某种程度上说,两融交易正是通过增大或者减小投资者需求来达到助涨助跌的效果。2014年扩容完成之后,我国没有继续进行两融标的股票的扩容,因此将2014年9月22作为研究时间点,通过建立模型分析第四次扩容前的我国股市波动受融资融券交易扩容的影响就显得尤为必要了,如果研究结果表明扩容前后股市的波动没有特别大的差别则说明融资融券不会助涨助跌,反之则说明融资融券会助涨助跌。本文将2014年9月22日作为研究事件,将2014年1月1日至2016年12月31日分成两个时间段,利用深市和沪市的相关数据,借助VAR模型,探究了融资融券对沪深两市扩容前后波动性的影响。最终证明,两融交易对深市和沪市均有助涨助跌的作用,而且深圳市场波动受融资融券交易的影响更大。

二、文献综述

刘光彦、郝芳静通过构建VAR模型、AR根检验和脉冲分析来检验融资融券和股市波动之间的关系,通过研究发现,融资融券交易和股市波动二者相互影响,且融资交易对股市波动的影响更大[2]。刘光彦、郝芳静、罗阁一利用GARCH模型进行转融通前后融资融券交易对我国股票市场的研究,实证结果证明,融资交易使得股市波动更加剧烈,融券交易则起到了平抑股市波动的影响[3]。廖士光利用事件研究法研究了融资融券和股价波动的关系,发现我卖空交易额能够影响股票价格[4]。倪伟佳利用TGARCH模型对相关数据进行研究后发现,融资交易会加重股市的波动[5]。龚玉霞、笪元元利用事件研究法,将沪深300作为研究指标,通过设立VAR模型,以两融交易第四次扩容为时间节点,将相关数据分成扩容前和扩容后两个样本进行研究,最终发现,融资交易可以有效地平抑我国股票市场价格波动,而融券交易则会加剧我国股票市场的股价波动[6]。王婉婉利用事件研究法,借助var模型、脉冲响应分析、格兰杰因果检验、方差分解等方法对融资融券交易对我国股票市场股价波动的影响进行了研究,并最终得出结论:融资交易对股市波动的影响并非一成不变,而融券交易则仅仅会在短期内对股价波动产生较为明显的平抑作用[7]。陈海强和范云菲利用面板数据政策效应法,通过构造反事实波动率路径来反映预测波动率,并将其与真实波动率进行比较分析,最后发现两融业务可以有效地降低故事的波动性,其中融资交易可以平抑股价波动,融券业务加剧了股价波动[8]。黄小琴利用事件研究法、VAR模型和GARCH回归,通过分组的方法对不同行情下标的股票扩容对融资融券交易和股价波动之间的关系进行了相应的研究,并最终证明融资交易相对融券交易而言对股市的平抑作用更大,并且两融交易对市值较大的公司[9]。Angel在利用纽约证券交易所相关数据进行融资融券研究后发现,融券交易可以起到抑制股票波动的作用[10]。Charoenrook和Daouk通过对全球88个新兴市场和23个发达市场进行放开卖空约束的研究发现,证券市场允许卖空之后股市波动率显著性下降,但放开卖空约束的情况下,股市波动性不升反降。Bogen和Kross提出了著名的“金字塔和倒金字塔”理论,同时发现买空交易推高股价,卖空交易促使股价继续下跌。

三、实证设计

1.数据来源及选取

本文的数据来自于上海证券交易所和深圳证券交易所的网站,所使用的数据均是日度交易数据。本文在选取交易数据时,将2014年9月22日作为一个时间点,将上海市场和深圳市场的数据分成2014年1月1日至2014年9月22日和2014年9月23日至2016年12月31日两个时间段,对两个市场的两个阶段做出相应的研究,其中2014年1月1日至2014年9月22日共179个样本,2014年9月23日至2016年12月31日共554个样本,实证过程采用stata13.0软件进行操作。

2.实证设计

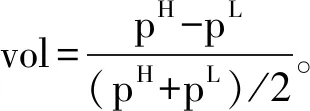

本文的实证设计思路是利用事件研究法,借助var模型,对融资融券和股市波动率之间的关系进行相应的研究,本文主要涉及三个主要的变量:股市波动率、融资变量、融券变量,三个变量的设定如下文所示:

3. 实证目的及方法

本文将分四个样本进行研究,样本一是深圳市场2014年1月1日至2014年9月22日的市场数据,样本二为上海市场2014年1月1日至2014年9月22日的市场数据,样本三为深圳市场2014年9月22日至2016年12月31日的市场数据,样本四为上海市场2014年9月22日至2016年12月31日的市场数据。写作过程中将采用向量自回归分析法,即VAR模型分析法。

4. 实证检验结果

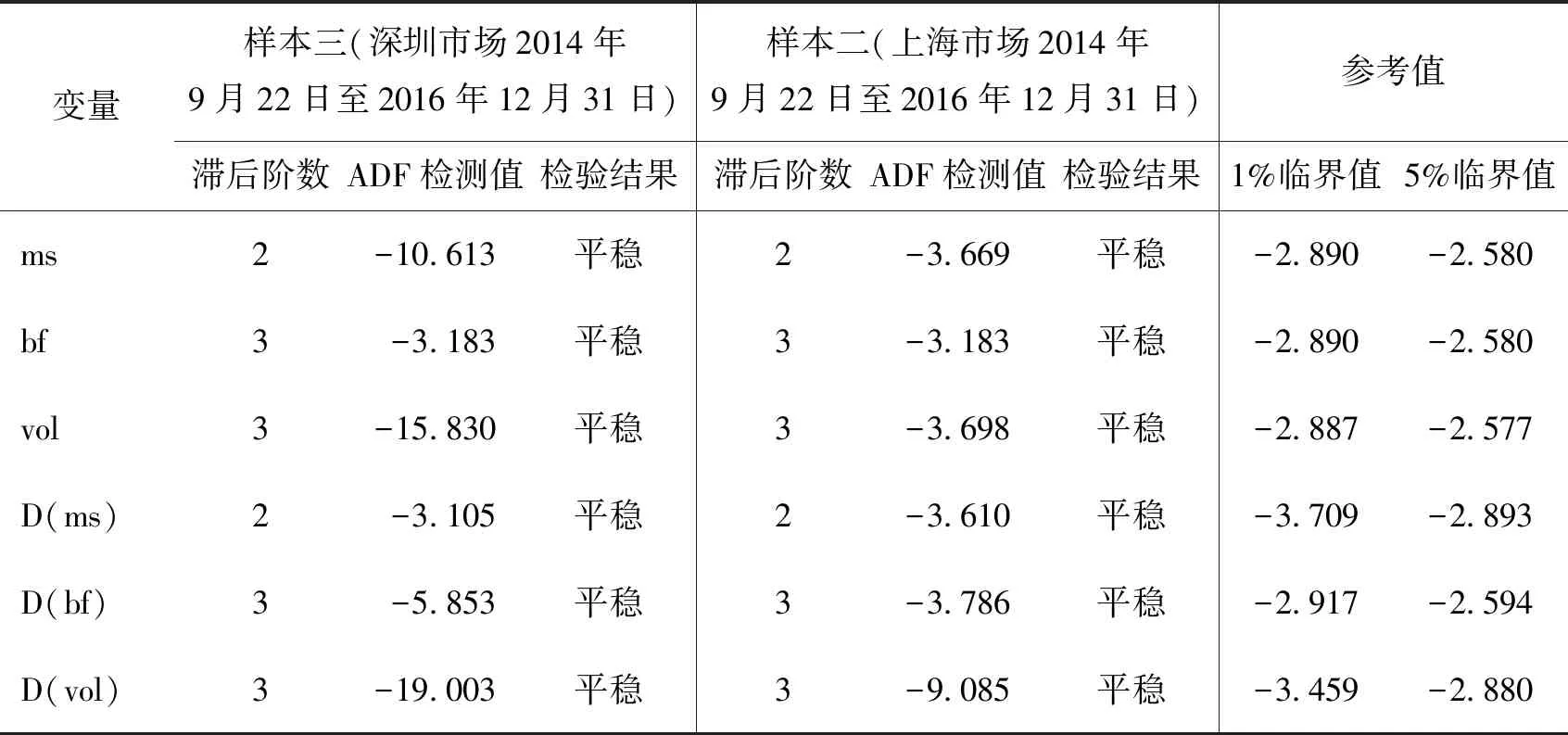

(1)各变量的平稳性检验

平稳性检验采用ADF检验,ADF检验的阶数采用AIC准则进行选择。

首先,进行样本一和样本二的平稳性检验,相关实验结果如表1所示。

表1 样本一和样本二平稳性检验表

由表1可知,样本一和样本二的ms变量和bf变量在95%的置信水平上均不平稳,但是其一阶差分在99%的置信水平上平稳,vol变量及其一阶差分D(vol)在99%置信水平上平稳。在此情况下,样本一和样本二还需要进行Johansen检验,以检验变量之间有无协整关系。

其次,进行样本三和样本四的平稳性检验,相关结果如表2所示,由表2可以看出,对于样本三和样本四而言,ADF检验结果显示,vol序列、bf序列及其一阶差分D(bf)序列、ms序列及D(ms)序列均为平稳序列,因此可以直接建立VAR模型。

(2)VAR模型估计

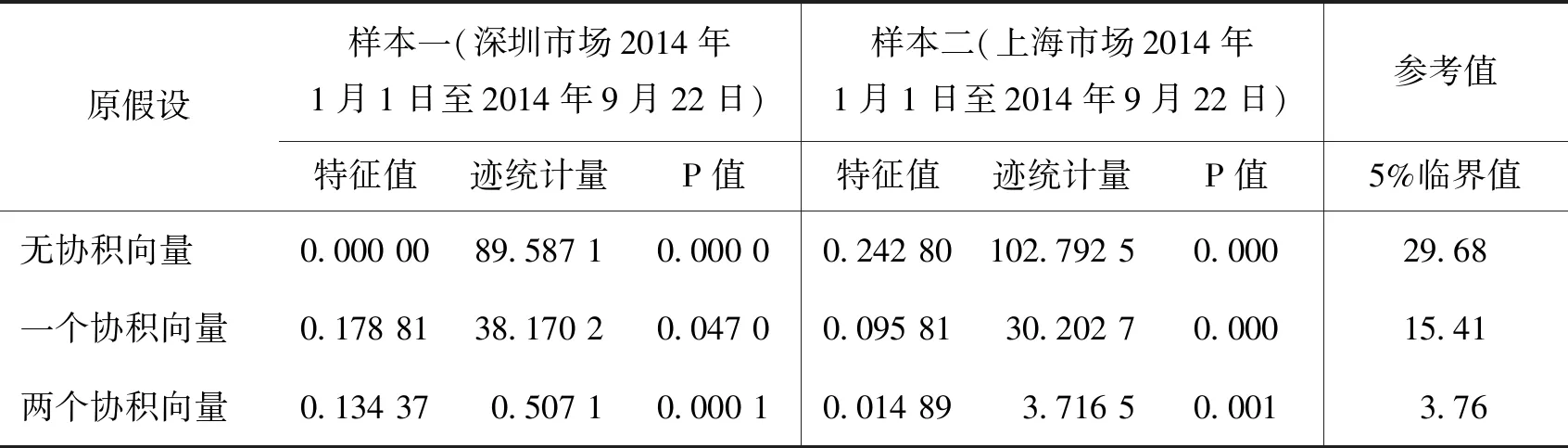

样本一和样本二并不能够直接建立模型,需要进行Johansen检验,相关的检验结果如表3所示。

从表3可知,由于第三行两个样本的迹统计量分别为89.587 1和102.792 5,均大于5%的临界值,因此可以断定,vol、bf和ms三个向量具有协整关系;同时,第四行的统计数据同样显示两个样本的迹统计量均大于其5%的临界值,因而可以断定三个变量之间存在一个协积向量;由于第五行的两个样本的数据均小于5%的临界值,因而可以断定三个向量只存在一个协积向量,则可以对这三个变量建立如下文所示的误差修正模型,即VECM模型。

表2 样本三和样本四平稳性检验表

表3 样本一和样本二Johansen检验表

样本一的VECM模型

vol=-0.019-0.85lecm-1-0.164vol-1-0.012 4vol-2-0.000 015 4bf-1-0.000 021 7-1-0.001lms-1+0.006 3ms-2

(0.001 4)(0.11③)(0.926①) (0.654 732) (0.000 028) (0.000 028) (0.000 69) (0.000 67)

R2=0.520 2,

(1)

bf=0.079 6-267.29ecm-1+168.14vol-1+15.52vol-2+0.272 6bf-1-0.259 7bf-2+1.529ms-1+3.982ms-2

(233.47) (205.022) (145.04) (0.062) (0.062③) (1.522③) (1.486) (0.001 4③)

R2=0.212 1,

(2)

ms=0.539 9+39.39cm-1-23.9vol-1-3.866vol-2-0.002 7bf-1+0.000 97bf-2-0.063ms-1-0.185ms-2

(0.129③)(9.62③) (8.45③) (5.978) (0.002 56) (0.002 55) (0.062 8) (0.061③)

R2=0.123 8,

(3)

样本二的VECM模型

vol=-0.012-0.643ecm-1-0.290 4vol-1-0.085vol-2-0.000 002bf-1-0.000 005 03bf-2-0.000 32ms-1+0.000 2ms-2

(0.002③)(0.094 2③)(0.086 4③)(0.064 1)(0.000 016)(0.000 016)(0.000 24)(0.000 24)

R2=0.475 9,

(4)

(6.608 3)(363.828)(333.571)(247.641③)(0.060 4③)(0.060 5③)(0.922 2)(0.919 4②)

R2=0.301 8,

(5)

ms=-1.245-74.112ecm-1+7.04vol-1-29.76vol-2-0.004 1bf-1+0.001 8bf-2-0.104 5ms-1-0.222 7ms-2

(0.44③)(24.130 4③)(22.123 7)(16.424 5①) (0.004) (0.004) (0.061 2①) (0.061③)

R2=0.156 4.

(6)

如上文所示为经过协整检验之后建立的样本一的误差修正模型,其中,ecm代表误差修正项,表示对整个公式的误差修正,三个公式分别代表了变量vol、变量bf和变量ms的差分和其自身以及其余变量的之后一阶和之后两阶的差分之间的关系。

由上文可知样本三和样本四可以直接建立VAR模型,具体模型如下文所示。

样本三的VAR模型:

vol=0.007 17-0.001 04vol-1-0.001 97vol-2-0.000 011 9bf-1+0.000 014 1bf-2-0.000 039ms-1-0.000 012 8ms-2

(3.1③) (-0.02) (-0.05) (-2.07①) (2.46①) (-1.48) (-0.48)

R2=0.049 4,

(7)

bf=35.28+0.944bf-1+0.048 5bf-2+181.0vol-1-826.5vol-2+0.420ms-1+0.355ms-1

(2.13①)(22.31③) (1.15) (0.58) (2.65②) (2.16①) (1.82)

R2=0.032 0,

(8)

ms=1.912+0.101ms-1+0.098 8ms-2-62.91vol-1+26.68vol-2+0.0137bf-1-0.011 4bf-2

(0.53) (2.39①) (2.32①) (-0.92) (0.39) (1.48) (-1.25)

R2=0. 974 8,

(9)

样本四的VAR模型:

vol=-0.000 678+0.324vol-1+0.054 6vol-2-0.000 117bf-1-0.000 129bf-2-0.000 040 2ms-1+0.000 043 2ms-2

(-0.38) (6.87③) (1.15) (-0.40) (-0.45) (-6.80③) (7.28③)

R2=0.564 2

(10)

bf=0.920+100 5bf-1-0.004 86bf-2-14.84vol-1+13.56vol-2+0.000 544ms-1-0.000 716ms-2

(2.44①)(16.21③) (-0.08) (-1.47) (1.33) (0.43) (-0.56)

R2=0. 9310,

(11)

ms=-11.37+1.557ms-1-0.564ms-2-645.0vol-1-449.5vol-2+1.553bf-1+0.105bf-2

(-0.96) (39.02())(-14.08()) (2.03()) (-1.40) (0.79) (0.05)

R2=0. 9947.

(12)

注:本文的公式中下角标-1表示滞后一阶,-2代表滞后二阶,①代表10%水平下显著,②代表5%水平下显著,③代表1%水平下显著。

(3)稳定性检验

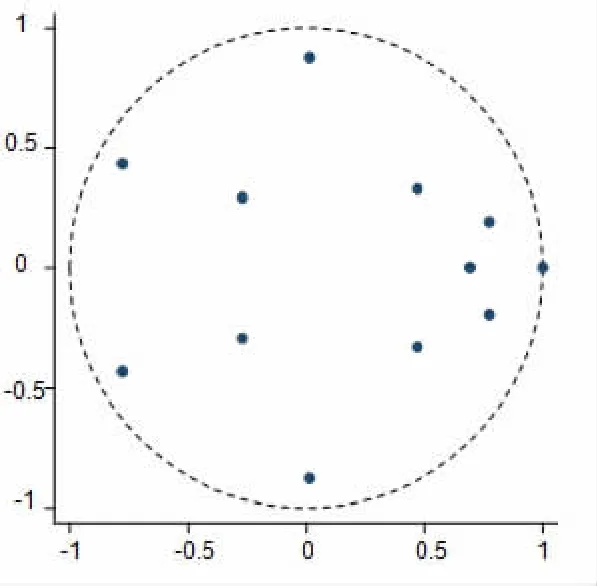

在建立了相关模型之后,为了检验相关模型是否能够较为稳定的反应相关变量之间的关系,还需要对已经建立的四个模型进行稳定性检验。具体的检验结果如下文所示。

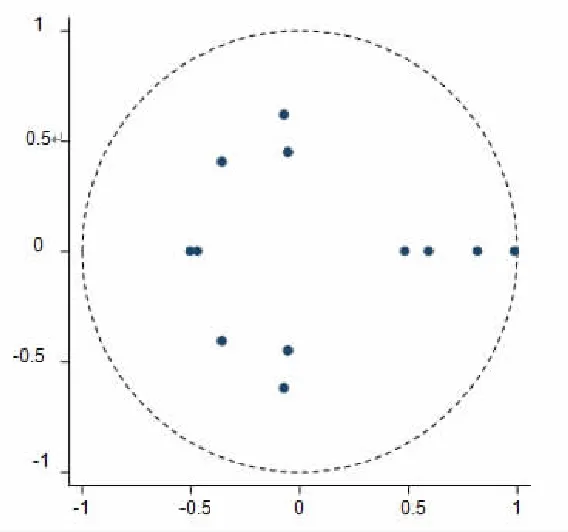

图1 样本一稳定性检验图

图2 样本二稳定性检验图

如上文图1和图2所示为样本一和样本二的稳定性检验图。从图一可以看出,样本一的样本大部分分布于单位圆内,只有一个点位于圆外并且紧贴单位圆,由此印证了上文Johansen检验的结论,即样本一至少有一个协积向量;同样,对于样本二,从图中可以看出,样本二和样本一类似,都有一个点位于单位圆外并且紧贴单位圆,从而也同样证明了Johansen检验中样本二存在一个协积向量的结论。由于样本一和样本二中都存在着协积向量,因此样本一盒样本二中的点并非全部位于图中单位圆内,由此可以证明样本一和样本二的VECM不稳定。

对于样本三和样本四,由于其并没有进行相应的Johansen检验,因此可以在ADF检验结束,建立相关VAR模型之后,直接对已经建立的VAR模型进行稳定性检验,具体结果如图3、4所示。

图3 样本三稳定性检验图

从图3可知,扩容后的深圳市场上的所有样本点均在单位圆内,同时扩容后的深圳市场各变量序列均平稳,图3中也并没有出现内切与单位圆内的点,因此样本中的点对样本本身不存在相应的冲击,因此,样本3的VAR模型是稳定模型;图4中的点是扩容之后的上海市场的相关样本点,从图中可以看出,样本点较为均匀的分布于样本四的单位圆中,并且没有出现在样本单位圆边缘和样本单位圆内切的样本点,证明样本中对样本有巨大冲击的点不存在,加上前文已经证明样本四的ADF检验中各变量序列为稳定序列,因此,可以得出样本四的VAR模型是稳定模型的结论。

(4)Granger因果检验

在检验了各个样本的稳定性之后,为了能够更好的反映扩容前后沪深两市的变化,以及各个变量之间的因果关系,还需要对相关变量进行Granger因果检验。

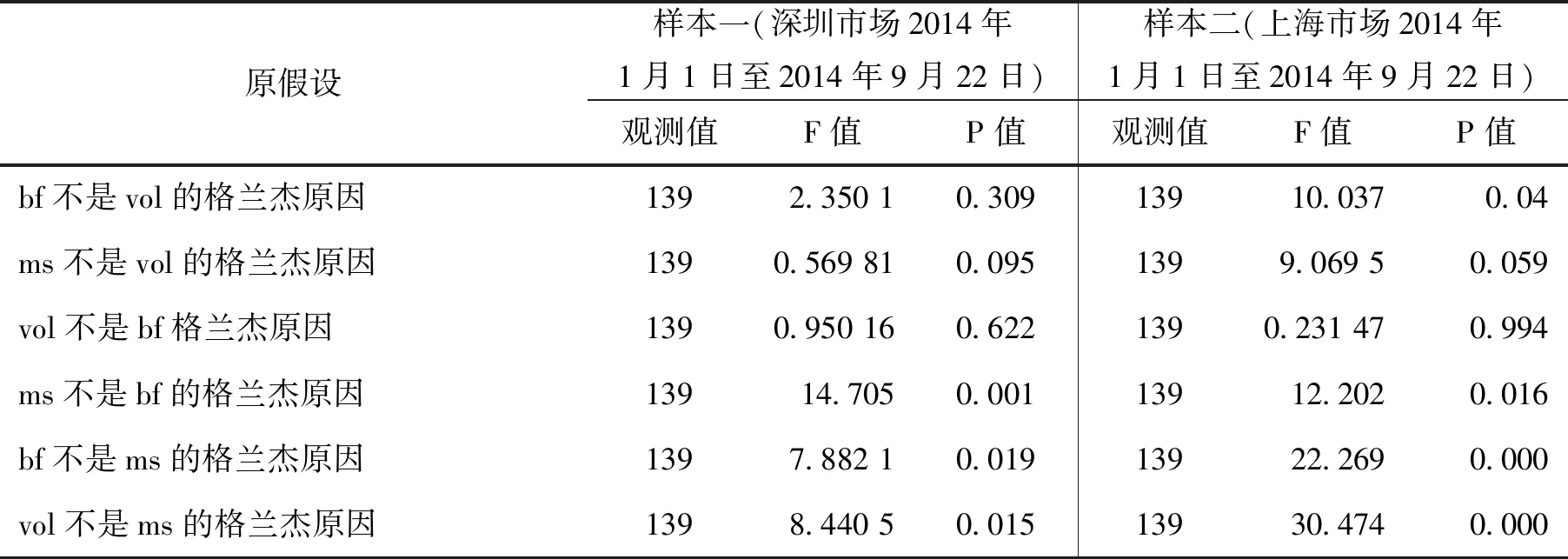

表4 样本一和样本二的格兰杰因果检验表

如表4所示为样本一和样本二的格兰杰因果检验结果,其中样本一检验结果显示,在10%的置信水平上,ms是vol的格兰杰原因,bf不是vol的格兰杰原因样本二检验结果显示,10%置信水平上,ms与bf皆是vol的格兰杰原因则扩容前深市融券交易引起深市波动且沪市融资融券交易均对沪市波动有影响。

扩容后上海市场和深圳市场的Granger因果检验结如图5所示。

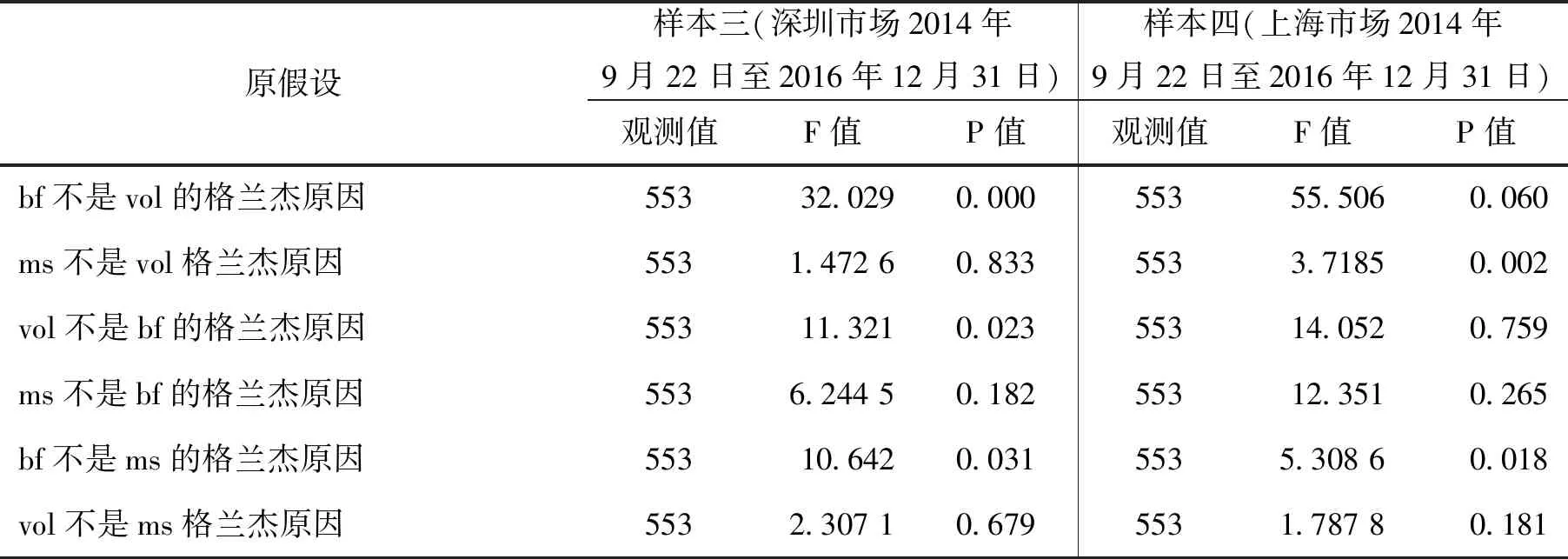

从表5中可以看出,第四次扩容之后,在10%置信水平下,深市bf是vol的Granger原因,ms不是vol的格兰杰原因;沪市bf及ms是vol的格兰杰原因。则扩容前后两融对沪市波动皆有影响。扩容后的深市波动更多地受融资交易影响。

(5)脉冲响应关系检验

表5 样本三和样本四格兰杰因果检验表

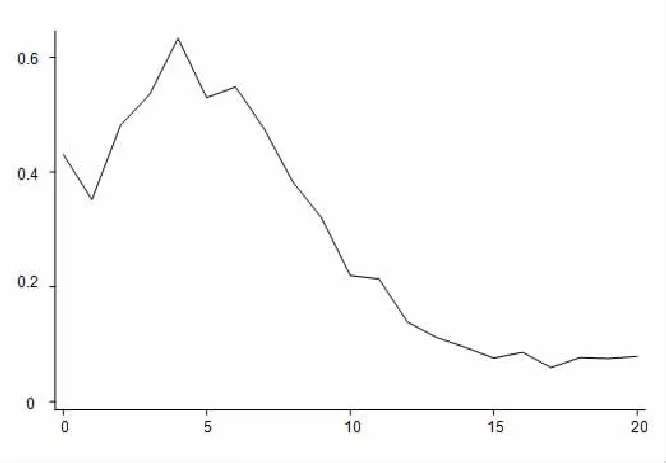

为了能够进一步的探究融资融券对市场的影响,进一步的对bf和ms两个变量进行脉冲响应的检验,脉冲检验的期数都是20期,结果如图1至图8所示。下图中的横轴代表脉冲响应函数的作用期数,纵轴代表脉冲响应程度的大小,图中的横线代表基准线“0”,在红线之上的部分代表ms或者bf对vol有正向影响,即两融交易推动股市波动,在红线之下代表ms或bf对vol有负向影响,即两融交易可以平抑股市波动。

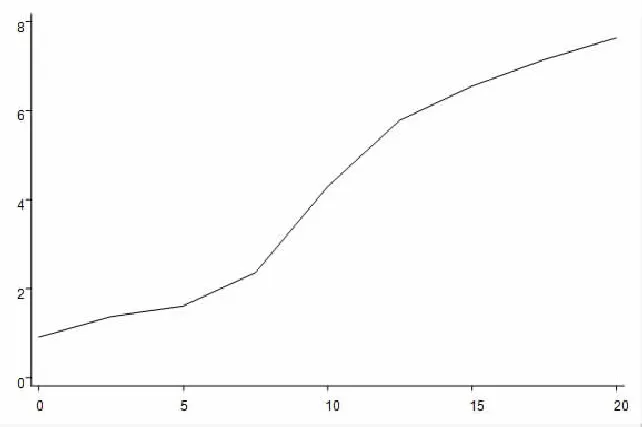

由图5所示,样本一的bf脉冲响应图中,bf对vol的影响先负后正,即融券交易对股市波动起着先平抑后促进的作用。而对于ms变量来说,其对股市波动的影响则始终为正。从0期开始到5期,正向影响逐渐增大,至5期达到最高点,随后正向效应开始下降,并一直趋向于0。同时,融资对股市波动的影响远大于融券对股市波动的影响。

图5 样本一bf脉冲响应图

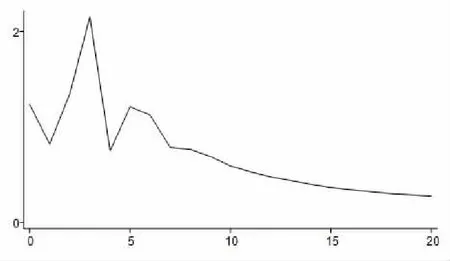

图6 样本一ms脉冲响应图

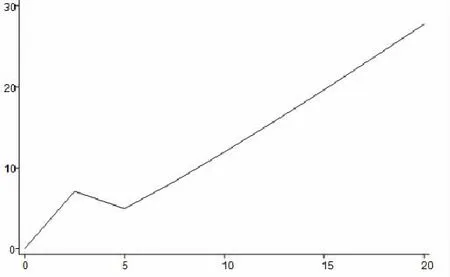

图7样本二bf脉冲响应图

由图7和图8可知,bf对上海市场的脉冲响应一直为正,并且正向脉冲越来越大,即对扩容前的上海市场来说,融资交易对股市的推动作用逐步加大。而扩容前的上海市场上ms对vol的脉冲响应结果却显示,虽然ms对vol也是正向影响,但是其正向影响却出现先上升后下降的情形,即融券交易对股市波动起推动作用且起推动作用先增大后减小。

图8 样本二ms脉冲响应图

图9 样本三bf脉冲响应图

图10 样本三ms脉冲响应图

从图9中可以看出,扩容后的深圳市场上,bf对vol整体上说是正向影响,但是正向影响波动下降,即在扩容后的深圳市场,融资交易整体上仍然在推动股市波动,但是作用力在波动减小。同时,第四次扩容之后,深圳市场ms对vol不再是先上升后下降的正向作用,此时的ms对vol呈现出正负波动最终趋近于“0”的情形,即此时的深圳市场上,融券交易对股市波动存在一定的推动作用,同时也存在一定的平抑股市波动的作用。

最后,从上面两图可以看出,扩容之后bf和ms对市场波动均是正向且bf的绝对值大于ms的绝对值,即扩容后的两融交易对上海市场来说仍然是正向影响,这也进一步的验证了Granger检验的结论——扩容后的上海市场上,两融交易均推动市场波动。

图11 样本四bf脉冲响应图

图12 样本四ms脉冲响应图

四、结论及政策建议

Granger检验表明,横向来看,扩容前,无论沪市还是深市,两融交易对市场波动均有一定程度的推动作用。纵向来看,对深圳市场而言,扩容前融券交易和融资交易均影响市场波动,扩容后融资交易对市场波动的影响较融券交易更为明显;对上海市场而言,扩容前后市场表现比较一致,扩容前后两融交易对上海市场波动均有推动作用,但融资交易对市场波动的推动作用更为明显。

总的来说,脉冲响应检验表明,两融交易对我国股票市场确实存在助涨助跌的作用,并且深圳市场受影响的程度更大。扩容前的深圳市场,融资交易长期呈现出较为稳定的助涨助跌的正向作用,融券交易则呈现出先增大后减小,最终接近于“0”的趋势,这种趋势表明扩容前的深圳市场上,融券交易可以助涨助跌,只是助涨助跌的效力在逐渐减小;扩容后的深圳市场,融资交易对股市波动仍然具有很大程度的推动作用,但是这种助涨助跌的正向作用一直在波动下降,而融券交易对市场的助涨助跌作用则呈现出围绕着“0”上下波动的情形,说明扩容后的深圳市场上融券交易的助涨助跌性有一定范围的波动;扩容前后,两融交易对上海市场波动的推动趋势大体一致,大体上都是逐渐增大的推动作用,并且扩容后的推动作用大于扩容前,说明两融交易确实引起了上海市场的波动。

从沪深两市本身来看,深圳市场在扩容前后的表现并不像上海市场那样相对稳定,和上海市场相比,深圳市场在扩容前后的表现具有一定的波动。从沪深两市本身的角度上来说,深市除了包含主板之外,还包含着中小板和创业板,因此深市本身就比沪市具有更高的风险,在这种情况下,深市也就更容易受到融资融券交易的影响,介于以上情形,本文建议:

第一,强化投资者教育,引导投资者正确认识融资融券。和其他国家相比,我国开展融资融券交易的时间较短,投资者对融资融券交易整体了解不足,因此对投资者进行相应的培训和教育意义重大而且必要[11]。进行投资者教育时可以利用中国证券业协会官方网站,采用类似从业人员教育的方式进行投资者教育,或者在证监会的监督下,由全国130家券商定期开展融资融券投资者教育,使投资者正确认识融资融券交易,从而真正做到价值投资。

第二,引导券商出让手中持有的证券,增加市场融券额度。我国目前融券业务对股市波动的并不明显,其中一个重要原因是国内券商在开展证券自营业务的过程中握有大量的证券,但是却不愿意将手中的证券出借给投资者,特别是股价上升太多或牛市末期。如果要改善这种情况,就需要政府相关部门如证监会等对相关券商进行相应的政策说明和道义劝告,以保证券商愿意出借相关标的证券,从而使得投资者能够拥有足够证券进行融券交易。

第三,加强对深圳市场异常波动的监督管理。深圳市场由于包含着中小板和创业板,因而其本身和就包含着更大的风险,这种风险在具体操作过程中又比较容易产生一定的波动。为此可以为深圳市场单独建立一个风险监控系统,在这个系统中实时监控深圳市场个股的股价,以防止中小创的股价偏离正常股价过多,若发现中小创出现股价异常波动,则可以立马对整个市场进行停市交易,待整顿过后重新开市,以防止深圳市场风险过高。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

金融发展研究(2016年11期)2017-01-12

股市动态分析(2016年22期)2016-12-27

演艺科技(2016年11期)2016-12-24

中国舰船研究(2015年2期)2015-02-10