秦汉简牍所见“算赋”“口赋”再探讨

2019-06-29 09:04:20朱德贵

中国农史 2019年2期

朱德贵

(哈尔滨商业大学经济史研究所,黑龙江哈尔滨150028)

一、学术史回顾及问题的提出

三国时期的如淳在《汉书·昭帝纪》“毋收四年、五年口赋”条目下注曰:“汉仪注民年七岁至十四出口赋钱,人二十三。二十钱以食天子,其三钱者,武帝加口钱以补车骑马。”①[汉]班固:《汉书》卷7《昭帝纪》,中华书局,1962年,第229-230页。以下版本皆同。可见,如淳将《昭帝纪》中“毋收四年、五年口赋”定义为针对儿童征收的“口赋钱”。关于“算赋”,如淳在《汉书·高帝纪》“八月,初为算赋”条目下又注云:“汉仪注民年十五以上至五十六出赋钱,人百二十为一算,为治库兵车马。”②《汉书》卷1《高帝纪》,第46页。很显然,如淳认为《高帝纪》中“八月,初为算赋”指的就是成丁税,亦即《汉旧仪》所言之“赋钱”。

那么,东汉初期卫宏所撰《汉旧仪》究竟是如何描述这一制度的呢?据卫宏《汉旧仪》载:“算民,年七岁以至十四岁出口钱,人二十三。[二十钱]以食天子。其三钱者,武帝加口钱,以补车骑马逋税。又令民男女年十五以上至五十六赋钱,人百二十为一笇(算),以给车马。”①[汉]卫宏:《汉官旧仪》,[清]孙星衍等辑:《汉官六种》,中华书局,1990 年,第50 页。清代纪昀在此按曰:“《武帝纪》:‘太初二年,籍吏民马,补车骑马。’盖自元狩四年以来,县官钱少,买马难得,于是有马者籍之,且于口赋之外増三钱,以补车骑马之用。所谓‘马口钱’者,此也。其后昭帝省乗舆马及苑马,元鳯二年诏郡国无敛马口钱。前、后汉书并无以口钱补逋税之文。逋税乃逐年收责,不籍口赋钱补也。此条所云‘以补车骑马逋税’当是明时校录者缘《光武纪》‘建武二十二年,口赋逋税勿收责’一条注中引《汉仪注》牵连‘逋税’二字而误。”参见[汉]卫宏《汉官旧仪》,[清]孙星衍等辑:《汉官六种》,中华书局,1990年,第50页。据此可见,三国如淳在理解卫宏之文上有如下三层意思:一是三国时期的如淳显然将卫宏所言之“口钱”当成了“口赋”;二是从卫宏所说“算民”可知,无论儿童或成丁,皆可用“算”来计征人头税②裘锡圭先生认为:“所谓‘算’的本来意思只不过是征收赋税时的计算单位。‘算’的对象可以是人,也可以是别的东西。”参见裘锡圭:《湖北江陵凤凰山十号汉墓出土简牍考释》,《文物》1974 年第7 期。笔者以为,裘先生的看法值得学界重视。。三是再从如淳对“初为算赋”的注释来看,“算赋”指的是针对成丁征收的税目(即“赋钱”)。

正是由于三国如淳和东汉初期的卫宏对人头税存在不同之解释,致使后世学人困惑不已。如唐代颜师古在《汉书·昭帝纪》“且勿算事”条目下注云:“不出算赋及给徭役。”其又在《汉书·贾山传》“礼高年,九十者一子不事,八十者二算不事”条目下注曰:“一子不事,蠲其赋役。二算不事,免二口之算赋也。”③《汉书》卷51《贾山传》,第2335-2336页。在颜师古看来,此“算事”显然包含徭役和算赋(成丁税)。但是,我们认为,唐代的李贤在《后汉书·光武帝纪》“其口赋逋税而庐宅尤破坏者,勿收责”下之注更为贴切。如他引卫宏的《汉旧仪》注曰:“汉仪注曰:‘人年十五至五十六出赋钱,人百二十,为一筭。又七岁至十四出口钱,人二十,以供天子;至武帝时又口加三钱,以补车骑马。’逋税谓欠田租也。”④[刘宋]范晔:《后汉书》卷1《光武帝纪》,中华书局,1965年,第74页。以下版本皆同。可见,从李贤对“口赋逋税”的解释来看,此“口赋”应当包含“口钱(儿童税)”及“赋钱(成丁税)”两种税目。毋庸置疑,李贤的这一理解更符合历史事实。

降至宋代,徐天麟在其《西汉会要·食货》一书中专门设立了“口赋”“算赋”条目,致使该问题更加复杂化。如徐天麟在《汉书·昭帝纪》“元凤四年诏毋收四年、五年口赋”条目下对“口赋”进行了解释。其文曰:“《昭纪》如淳曰:汉仪注民年七岁至十四出口赋钱,人二十三,二十钱以食天子,其三钱者,武帝加口钱以补车骑马。”⑤[宋]徐天麟:《西汉会要·食货》,中华书局,1985年,第520页。至于“算赋”,徐天麟又引用三国如淳之语曰:“《高纪》如淳曰:汉仪注民十五以上至五十六出赋钱,人百二十为一算,为治库兵车马。”⑥[宋]徐天麟:《西汉会要·食货》,中华书局,1985年,第519页。然而,同时代的王应麟在其《汉制考》中则解释说:“疏:汉法民年二十五已上至六十出口赋钱,人百二十以为算。”⑦[宋]王应麟:《玉海·汉制考》,江苏古籍出版社,1987年,第4页。显然,王应麟在此所引之文将“民十五以上至五十六出赋钱”写成了“民年二十五已上至六十出口赋钱”,其中又把“口赋钱”当成了“赋钱(成丁税)”。但令人不解的是,其在《玉海·食货》中又分别设置了“汉军赋(即算赋)”和“汉口赋”两目⑧[宋]王应麟:《玉海·食货》,江苏古籍出版社,1987年,第3287-3288页。,言下之意,“军赋”亦即“算赋”。也就是说,“口赋”与“算赋”是两种不同的税目。这显然与如淳的观点不谋而合。

由此可知,宋人王应麟在此不仅误写了承担赋钱的年龄,更混淆了“口赋”“算赋”和“军赋”的概念,这给后世学界造成了深远的影响。如元代马端临在其《文献通考》中说:

按:汉高祖四年,初为算赋。注:人年十五以上至五十六出赋钱,人百二十为一算,七岁至十五出口赋,人钱二十,此每岁所出也。然至文帝时,即令丁男三岁而一事,赋四十,则是算赋减其三之二,且三岁方征一次,则成丁者一岁所赋不过十三钱有奇,其赋甚轻。至昭、宣帝以后,又时有减免。①[元]马端临:《文献通考》卷3《田赋考·历代田赋之制》,中华书局影印本,1986年。

按:户口之赋始于此。古之治民者,有田则税之,有身则役之,未有税其身者也。汉法:民年十五而算,出口赋,至五十六而除;二十而傅,给徭役,亦五十六而除。是且税之,且役之也。②[元]马端临:《文献通考》卷10《户口考·历代户口丁中赋役》,中华书局影印本,1986年。

按算赋十五岁以上方出,此口赋则十五岁以前未算时所赋也。元平元年,诏减口赋钱。有司奏请减什三,上许之。宣帝地节三年,流民还归者且勿算事。

按:汉法有口赋、有户赋。口赋,则算赋是也。户赋,见于史者惟此二条。③[元]马端临:《文献通考》卷10《户口考·历代户口丁中赋役》,中华书局影印本,1986年。

可见,马端临既云“七岁至十五出口赋”,又说“民年十五而算,出口赋至五十六而除”。如此,则“口赋”既指儿童税,又指成丁税(即如淳所言之“算赋”)。最后,马端临干脆解释说“口赋,则算赋是也”。

古人这种混乱的表述深刻地影响着近人的研究。如1948年劳幹先生在其《汉代兵制与汉简中的兵制》一文中就说:“口赋制度应当包括三类赋税,即是,口赋、算赋和献赋。口赋是征收七岁以上儿童的……成人自十五岁至五十六都要出算赋,算赋是每人一百二十钱一年。”④劳幹:《汉代兵制与汉简中的兵制》,中研院历史语言研究所编:《中研院历史语言研究所集刊》第10 本,商务印书馆,1948年,第184页。这种表述大体上与三国如淳所言一致,但劳幹先生在此犯了一个严重的逻辑错误,即“口赋制度”显然不能再包含“口赋”一目。另外,劳幹先生既然说“算赋是每人一百二十钱一年”,怎能又说“算赋实包含两种性质,一为人头税,一为财产税”⑤劳幹:《汉代兵制与汉简中的兵制》,第184页。呢?

上世纪50 年代,日本学者加藤繁先生试图对这些遗留下来的问题做出回应。如其在《关于算赋的小研究》一文中就曾明确界定了“口赋”和“算赋”这两个概念。他说:“对于和算赋有密切关系的口赋,再说一些。口赋是对不纳算赋的儿童所课的人头税,在汉武帝创设的时候,起初课的,是三岁以上到十四岁为止的儿童,而在元帝时,改为七岁以上到十四岁为止。这种税,每人每年纳二十三钱,其中二十钱供给宫廷的费用,三钱供给车骑马匹的费用。”⑥[日]加藤繁:《关于算赋的小研究》,收入所著《中国经济史考证(卷1)》,(台湾)华世出版社,1981 年,第139 页。加藤繁先生的《中国经济史考证》(日文版)一书最早刊行于1952 年的《东洋文库论丛》第34 上和第34 下,而此文《关于算赋的小研究》发表于上世纪20年代,特此说明。这一说法随即获得了众多学者的支持,如[日]永田英正就说:“汉代的人头税分为算赋和口赋两种。”⑦[日]永田英正:《漢代人頭稅の崩壊過程——特に算賦を中心として》,東洋史研究會編:《東洋史研究》1960年第18卷第4號,第546頁。这种观点显然是支持如淳之说的,我们暂且将之称为“如淳派”。

但是,1956年韩连琪先生又在加藤繁研究的基础上提出了新的看法。他解释说:“汉代的口赋有算赋、口钱之别,算赋的名称,可能也是沿袭秦代的旧名。”⑧韩连琪:《汉代的田租口赋和繇役》,《文史哲》1956年第7期。换言之,汉代的口赋并非“对不纳算赋的儿童所课的人头税”,而是算赋与口钱的合称。毋庸置疑,韩先生并不认可如淳之解释。

1973 年,由于江陵凤凰山西汉简牍中发现了“口钱”一词,韩连琪先生的以上观点立即获得了国内学者的进一步认同。如高敏先生就在其《从江陵凤凰山十号汉墓出土简牍看汉代的口钱算赋制度》一文中指出:“……商鞅变法后的‘口赋’,既不是单指‘口钱’,而是包括‘口钱’与‘算赋’在内的人头税的总称。”①高敏:《从江陵凤凰山十号汉墓出土简牍看汉代的口钱算赋制度》,收入所著《秦汉史探讨》,中州古籍出版社,1998年,第297页。亦可参见高敏《从江陵凤凰山十号汉墓出土简牍看汉代的口钱算赋制度》,中华书局编辑部编:《文史》20辑,中华书局,1983年,第25-40页。可见,依高敏之说,则“口赋”是指“口钱(儿童税)”与“算赋(成丁税)”之总称,而非单指针对儿童征收之税②杨振红:《出土简牍与秦汉社会(续编)》,广西师范大学出版社,2015年,第169-170页。。1984 年钱剑夫先生亦在《秦汉赋役制度考略》一书中基本赞同了这一主张,他说:“秦汉人头税有二:口钱与算赋。”③钱剑夫:《秦汉赋役制度考略》,湖北人民出版社,1984年,第47页。可见,以上学者之观点接近卫宏之说,可称之为“卫宏学派”。与以上学者观点略有不同的是黄今言先生的看法。黄先生以为,秦汉时期,“按丁、口征赋的法定常制赋目,究其种类,主要是‘算赋’、‘口钱’和‘更赋’三项。”④参见黄今言:《秦汉赋役制度研究》,江西教育出版社,1988年,第211页。从总体上看,“更赋”确实应归入人头税。

近几年以来,随着新出简牍的陆续披露,秦汉人头税问题又引起了学界的关注。如2011年,杨振红先生在《从出土“算”“事”简看两汉三国吴时期的赋役结构——“算赋”非单一税目辨》一文中对“算赋”提出了新的解释。她说:“‘算赋’意为‘以算课征赋税’,而非单一税目。算赋不仅包括每年120 钱的人头税,还包括吏俸、转输、缮兵等各种杂税。”⑤杨振红:《从出土“算”“事”简看两汉三国吴时期的赋役结构——“算赋”非单一税目辨》,《中华文史论丛》2001 年第1期。在此,杨先生显然否认了秦汉存在“算赋”这一税目。尽管如此,但她却认为江陵西汉简牍中的“吏俸、转输、缮兵”等是当时税目中的一部分。其实,这些只是按人头所征赋钱的用途,而非“杂税”之税目⑥[日]永田英正:《漢代人頭税の崩壊過程——特に算賦を中心として》,東洋史研究会編:《東洋史研究》第18卷第4號,第546-568页。关于这一问题,下文将论及。。笔者完全认同杨先生关于秦汉“算赋”非单一税目的观点

2017 年,臧知非先生又对“算赋”问题提出了新的见解。臧先生说:“谓‘八月,初为算赋’是按人收税、每人120钱,虽然有文献依据,但在历史逻辑上存在着矛盾……‘八月,初为算赋’并非从八月开始征收7-14岁20钱、15-56岁人120钱的‘算赋’。”⑦臧知非:《“算赋”生成与汉代徭役货币化》,《历史研究》2017年第4期。从这一点上来看,臧先生基本赞同杨振红先生的观点。

与此不同的是,晋文先生在《中国农史》2018 年第5 期撰文曰:“里耶秦简证实了秦人家庭中有多妾和蓄婢现象,并证实存在着一些和父母生活的直系家庭,为算赋是向妇女专门征收的赋提供了众多可信依据。再加上传世文献和张家山汉简的佐证,便构成了一条完整的证据链,更加证明了秦代确有算赋。”⑧晋文:《秦代确有算赋辨——与臧知非先生商榷》,《中国农史》2018 年第5 期。亦可参见晋文《秦代算赋三辨——以近出简牍材料为中心》,参见中国史研究杂志社主办、南京师范大学社会发展学院历史学系承办的“中国古代民生问题及其国家应对高层论坛”的《论文集》,南京师范大学社会发展学院,2017年4月15日。

概言之,由于古人的不同解释,致使后世中外学人在秦汉人头税税目等重大问题的研究上产生了极大的分歧。大致说来,代表性的观点有如下三种:一是加藤氏所主张的“口赋”“算赋”说,亦即“如淳派”;二是韩连琪等先生倡导的“口钱”“算赋”说,亦即“卫宏派”;三是臧知非先生等有关“算赋”逐步生成的观点⑨臧知非:《“算赋”生成与汉代徭役货币化》,《历史研究》2017年第4期。。

那么,秦汉人头税究竟包含哪些税目?口赋是口钱和算赋的合称吗?“算赋”等于“赋钱”吗?诸如此类有关秦汉人头税的重大问题,长期以来一直困扰着学术界。笔者以为,在回答这些问题之前,我们有必要首先弄清楚秦汉“赋”的含义及演变等诸问题。

二、“赋”的含义及演变

关于“赋”的含义,前引《汉书·食货志》讲得很明白,“赋”指的就是“赋共车马甲兵士徒之役,充实府库赐予之用”。对此,钱剑夫先生解释说:“古代所说的‘赋’,乃是专指‘军赋’,因此其字从‘武’。《说文》以‘敛’训‘赋’,也是指发敛车马甲兵,不是一般的征敛。因而‘赋敛’连称,实别有特殊的专门的含义。”①钱剑夫:《秦汉赋役制度考略》,湖北人民出版社,1984年,第1页。笔者非常认同这一解释。那么,“赋”有哪些种类?又是如何演变的?这得从秦孝公十四年“初为赋”谈起。

刘宋时期的裴骃在其《史记集解》中引徐广之语对此解释说:“制贡赋之法也。”②[汉]司马迁:《史记》卷5《秦本纪》注,中华书局,1959年,第204页。徐广的这一解释显然得到了唐宋及以后学者的赞同,如唐代的杜佑在“秦孝公十二年(实为十四年),初为赋”条目下解释说:“纳商鞅说,开阡陌,制贡赋之法。”③[唐]杜佑撰、王文锦等校:《通典(点校本)》卷4《食货四·赋税上》,中华书局,1988年,第77页。宋人王钦若等亦在“秦孝公十四年,初为赋”下注云:“制贡税之法”。④[宋]王钦若等撰、周勋初等校订:《册府元龟(校订本)》卷487《邦计部·赋税》,凤凰出版社,2006年,第5524页。降至元代,马端临所言则与杜佑之观点完全相同,他说:“纳商鞅说,开阡陌,制贡赋之法。”⑤[元]马端临:《文献通考》卷1《田赋考一·历代田赋之制》,中华书局1986年影印版。可见,徐广之说影响甚大。

但与此不同的是,唐代的司马贞在其《史记索隐》中引谯周之语曰:“初为军赋也。”⑥[汉]司马迁:《史记》卷5《秦本纪》,中华书局,1959年,第204页。对此,日本学者加藤繁先生进行过详细考证,其研究结论是:“徐广用‘贡赋’这个词是很暧昧的。‘贡’说文作‘贡,献功也。’是献纳人名的制作品的意思……作为孝公十四年所设立的赋的解释,必须舍徐广,而取谯周。”⑦[日]加藤繁:《关于算赋的小研究》,收入所著《中国经济史考证(卷1)》,(台北)华世出版社,1981年,第142-143页。毋庸置疑,秦孝公十四年(前348)的“初为赋”中的“赋”,确实具有“军赋”之性质。那么,秦孝公十四年实施的“初为赋”究竟是何“赋”?笔者以为,其并非按丁口征赋,而是按户征收之“赋”,且秦按丁口征赋的制度应在兼并六国以后才实施的。

第一,西汉时期的贡禹对这种按丁口征赋的危害给予了高度关注。他说:“自禹在位,数言得失,书数十上。禹以为古民亡赋算口钱,起武帝征伐四夷,重赋于民,民产子三岁则出口钱,故民重困,至于生子辄杀,甚可悲痛。宜令儿七岁去齿乃出口钱,年二十乃算。”⑧《汉书》卷75《贡禹传》,第3075页。为此,葛剑雄先生解释说:“统治阶级的愿望是人民多多益善,所以主观上一直实行奖励生息的政策。但是他们的阶级地位和当时物质条件的局限,使他们在实际上往往起了完全相反的作用。如增加或早征人口税就直接抑制了人口增殖,西汉时民自七岁至十四岁每年出口赋二十钱,武帝加为二十三钱,又将起征的年龄自七岁提前为三岁,造成‘民重困,至于生子辄杀。’”⑨葛剑雄:《西汉人口地理》,人民出版社,1986年,第34页。可见,秦如果按丁口征收赋,势必加重全体民众的经济负担,不利于人口增殖,这显然与秦一统六国的国策相抵牾。

第二,文献记载中的按丁口征赋制度在秦统一以前并未实施。但凡主张秦孝公十四年(前348)实施的“初为赋”之“赋”为“算赋”“口赋”者,其所依据的史料大略有如下几则:

武臣等从白马渡河,至诸县,说其豪桀曰:“秦为乱政虐刑以残贼天下,数十年矣。北有长城之役,南有五岭之戍,外内骚动,百姓罢敝,头会箕敛,以供军费,财匮力尽,民不聊生。”《集解》引《汉书音义》曰:“家家人头数出谷,以箕敛之。”⑩《史记》卷89《张耳陈余列传》,第2573页。

及秦惠王并巴中,以巴氏为蛮夷君长,世尚秦女,其民爵比不更,有罪得以爵除。其君长岁出赋二千一十六钱,三岁一出义赋千八百钱。其民户出幏布八丈二尺,鸡羽三十鍭。汉兴,南郡太守靳强请一依秦时故事。①《后汉书》卷86《巴郡南郡蛮传》,第2841页。

昭王嘉之,而以其夷人,不欲加封,乃刻石盟要,复夷人顷田不租,十妻不筭,伤人者论,杀人者得以倓钱赎死。②《后汉书》卷86《板楯蛮夷传》,第2842页。

秦之时,髙为台榭,大为苑囿,逺为驰道,铸金人,发適戍,入刍稾,头会箕赋,输于少府。汉代高诱注曰:“秦皇帝二十六年,初兼天下,有长人见于临洮,其高五丈,足迹六尺,放写其形,铸金人以象之。翁仲、君何是也。”又注云:“头会,随民口数人责其税;箕赋,似箕然,敛民财多,取意也。少府,官名,如今之司农也。”③[汉]髙诱注:《淮南子》卷13《泛论训》,国学整理社:《诸子集成(七)》,中华书局,1954年,第218-219页。

秦并天下,以为黔中郡,薄赋敛之,口岁出钱四十。巴人呼赋为賨,因谓之賨人焉。及汉高祖为汉王,募賨人平定三秦,既而求还乡里。高祖以其功,复同丰沛,不供赋税,更名其地为巴郡。④《晋书》120《李特载记》,第3022页。

以上这些史料就是主张“初为赋”中的“赋”实为“口赋”“算赋”或“口钱”者的立论依据。兹对以上材料逐一分析如下:

一是《史记·张耳陈余列传》中的“头会箕敛,以供军费”问题。此中之“头会箕敛”确实有如上引《汉书音义》所言之“家家人头数出谷,以箕敛之。”但其最为关键之点必须引起学者们的注意,即此“赋”之征收实乃发生在秦朝末期。

二是《后汉书·巴郡南郡蛮传》中的“其君长岁出赋二千一十六钱,三岁一出义赋千八百钱”及百姓出“赋”的问题。这则史料尽管提到了“秦惠王”,但此时官府针对百姓征收的“赋”其实是“户赋”,并非“口赋”,如其文中“民户出幏布八丈二尺,鸡羽三十鍭”即可为证。

三是《后汉书·板楯蛮夷传》中“十妻不筭”问题。笔者以为,“十妻不筭”并非指的是按丁口征赋,而是按户征收。因为能够娶妻十位者,定当家庭殷实,非富即贵。关于这个材料的解释,我赞同臧知非先生在《“算赋”生成与汉代徭役货币化》一文中的观点⑤臧知非:《“算赋”生成与汉代徭役货币化》,《历史研究》2017年第4期。。

四是《晋书·李特载记》中的“薄赋敛之,口岁出钱四十”问题。在该条史料中提到的“秦并天下”一语则强有力地证明,秦按丁口征赋的政策确实发生在秦统一天下以后,而非秦孝公十四年。

五是《淮南子·汜论训》中的“头会箕赋,输于少府”问题。在这则材料中,高诱在其注解中提到“秦皇帝二十六年”,这也可证明此“头会箕赋”亦是秦统一后之政策。

那么,秦孝公十四年(前348)所实施的“初为赋”中的“赋”究竟为何物?笔者以为,此中之“赋”其实为“户赋”。

我们在钩稽相关秦简牍材料后发现,在已出土的秦简牍中出现了名目繁琐的税名,诸如“户赋”等,但惟独不见与“算赋”“口赋”或“口钱”相关的税目。如秦简载:

金布律曰:出户赋者,自泰庶长以下,十月户出刍一石十五斤;五月户出十六钱,其欲出布者,许(简118/1287)之。十月户赋,以十二月朔日入之,五月户赋,以六月望日入之,岁输泰守。十月户赋不入刍而入钱(简119/1230)者,入十六钱。吏先为□印,敛,毋令典、老挟户赋钱。(简120/1280)④陈松长主编:《岳麓书院藏秦简(肆)》,上海辞书出版社,2015年,第107页。

以上就是我们迄今为止所见秦征收“赋”的几则典型的简牍材料。这些新史料大致反映了如下几个历史真相:

一是秦律严格禁止黔首“匿户”。从上引例1来看,黔首隐匿户口的目的大致有二:规避徭役和逃避户税。因此,秦律严禁“匿户”行为。

二是官府建立了严格的户赋征纳簿籍。如上引里耶秦简中的“见户、当出户赋者志”即可为证。

三是秦户赋既可上交实物,亦可缴纳货币。作为“户赋”上交之实物,可能由各地物产之不同而有所差异,如引文中既有“刍”,也有“茧”。

四是秦律规定了征缴“户赋”的范围、时间、形态及具体数额。例4 表明,但凡“泰庶长以下”之黔首皆需缴纳“户赋”,此其一;在一年当中,“户赋”的征收分为两次:一次是十月,每户出“刍一石十五斤”;另一次是五月,“户出十六钱”。同时规定,“其欲出布者”亦可,而“十月户赋不入刍而入钱者,入十六钱”。

以上诸种史实皆可证明,秦孝公十四年开始实行的“初为赋”,其实是征收“户赋”,而非“算赋”“口赋”或“口钱”⑤具体研究情况,请参阅朱德贵:《简牍所见秦及汉初“户赋”问题再探讨》,《深圳大学学报(人文社会科学版)》2017年第4期;。

不仅如此,这种“户赋”征收制度还一直延续至汉初。如出土简牍载:

卿以下五月户出赋十六钱,十月户出刍一石,足其县用,余以入顷刍律入钱。(《田律》简255)⑥彭浩、陈伟、[日]工藤元男:《二年律令与奏谳书》,上海古籍出版社,2007年,第193页。

官为作务、市及受租、质钱,皆为缿,封以令、丞印而入,与参辨券之,辄入钱缿中,上中辨其廷。质者勿与券。租、质、户赋、园池入钱,(简429)县道官勿敢擅用,三月壹上见金、钱数二千石官,二千石官上丞相、御史。(《金布律》简430)⑦彭浩、陈伟、[日]工藤元男:《二年律令与奏谳书》,第154页。

平里户刍廿七石,田刍四石三斗七升,凡卅一石三斗七升;八斗为钱,六石当稿,定廿四石六斗九升当食(?)。田稿二石二斗四升半,刍为稿十二石,凡十四石二斗八升半。

稿上户刍十三石,田刍一石六斗六升,凡十四石六斗六升;二斗为钱,一石当稿,定十三石四斗六升给当□。田稿八斗三升,刍为稿二石,凡二石八斗三升。(简6)⑧湖北省文物考古研究所编:《江陵凤凰山西汉简牍》,中华书局,2012 年,第104 页。此处之简文系作者所加,特此说明。另外,此处两枚简牍中的“户刍”和“田刍”登记于一份簿籍中。这说明《金布律》中之“户赋”有逐步融入《田律》的趋势。

上引前两则史料是汉初《二年律令》中的法律条文。从第一则史料中的“卿以下五月户出赋十六钱,十月户出刍一石”一语可知,汉初“户赋”征收之制沿袭了秦制。而第二则史料在秦律中也有相似记载。如《岳麓书院藏秦简(肆)》载:“金布律曰:官府为作务、市受钱,及受赍、租、质、它稍入钱,皆官为缿,谨为缿空(孔),媭(须)毋令钱(简121/1411)能出,以令若丞印封缿而入,与入钱者叁辨券之,辄入钱缿中,令入钱者见其入。月壹输(简122/1399)缿钱,及上券中辨其县廷,月未尽而缿盈者,辄输之,不如律,赀一甲。(简123/1403)”①陈松长主编:《岳麓书院藏秦简(肆)》,上海辞书出版社,2015年,第108页。据此可知,这些律文详细规定了“户赋”征缴及其管理问题②朱德贵:《简牍所见秦及汉初“户赋”问题再探讨》,《深圳大学学报(人文社会科学版)》2017年第4期。。

但是,秦在并六国后确实施行了按丁口征赋之制。如前引《汉书·食货志》:“至秦则不然……田租口赋,盐铁之利,二十倍于古。”唐代颜师古在此的解释也是正确的,如其文曰:“既收田租,又出口赋,而官更夺盐铁之利。”③《汉书》卷24《食货志》,第1137页。当然,还有上引“头会箕敛”“头会箕赋”等皆可为证。

简言之,秦孝公十四年(前348)至秦统一前,秦实施了名为“初为赋”之政策。该政策中的“赋”其实仅指“户赋”,而非按丁口征赋。但秦并天下后,秦官府实行了“户赋”和人头税并行征收之制。这种制度一直延续到宣帝时期。如《汉书》卷78《萧望之传》载:“(宣帝时)今有西边之役,民失作业,虽户赋口敛以赡其困乏,古之通义,百姓莫以为非。”颜师古曰:“率户而赋,计口而敛也。”④《汉书》卷78《萧望之传》,第3276页。这是正史文献中惟一一条反映汉代“户赋”征收情况的史料。从该史料内容来看,当时仍旧实行“户赋”和人头税并行征收之制⑤在正史及考古史料中,宣帝以后均不见有“户赋”征收之记载。。秦的这种政策的转变显然迎合了历史发展之需要。在兼并六国之前,秦为了增加兵源和增强经济实力,采取鼓励生育及“徕民”政策。但统一以后,秦政府不仅要应付庞大的国家行政开支,而且还必须为民众提供必要的公共产品及服务。因此,扩大税收的征缴面就成为秦政府的必然选择。这也正是秦“赋”之征收制度转变的真正原因。

三、“算赋”其实是卫宏所言之“赋钱”

据前文分析,秦在统一以后确实已经实行了按人口征赋的制度。我们认为,秦统一后至汉高祖四年八月之前实行的按人口征赋之制只能是“口赋(即按人头所征之赋)”⑥由于史料阙如,其具体数额不得而知。。但高祖四年八月之后,“初为算赋”,即将“口赋”一分为二:“赋钱”和“口钱”。那么,“算赋”可以称之为成丁税(即卫宏所说之“人百二十为一算”之赋)吗?如前引《汉书·高帝纪》载:“(高祖四年)八月,初为算赋”条目下又注云:“汉仪注民年十五以上至五十六出赋钱,人百二十为一算,为治库兵车马。”⑦《汉书》卷1《高帝纪》,第46页。可见,在如淳看来,对成丁征收的“人百二十为一算”即可命名为“算赋”。这一错误观点深刻地影响着后世学者,前述之如淳派即是如此。后代卫宏派尽管认同汉代“口赋”包括“口钱”和“算赋(成丁税)”,但其以“算赋”作为一种独立税目,仍旧值得怀疑。21 世纪以来,学界开始反思汉代“算赋”的真实含义,如前引杨振红、臧知非即是倡导秦汉不存在“算赋”这一税目的学者。笔者在此拟根据简牍和文献材料,分别对“算赋”“赋钱”等问题再作一深入分析。

(一)“算赋”即按“算”征赋

前文已论,无论是日人加藤氏或国内韩连琪等先生,皆认为“算赋”就是“年十五以上至五十六”之成丁税①[日]永田英正:《漢代人頭稅の崩壊過程——特に算賦を中心として》,東洋史研究會編:《東洋史研究》1960年第18 卷第4 号,第546 页;杨振红:《从出土“算”“事”简看两汉三国吴时期的赋役结构——“算赋”非单一税目辨》,《中华文史论丛》2001年第1期。亦可参见杨振红:《出土简牍与秦汉社会(续编)》,广西师范大学出版社,2015年,第169页。。笔者以为,我们应该回到汉代时人的语境中去理解这一问题。

前引《汉书·高帝纪》载:“(汉高祖四年,前203)八月,初为算赋。”如淳注曰:“汉仪注民年十五以上至五十六出赋钱,人百二十为一算,为治库兵车马。”②《汉书》卷1《高帝纪》,第46页。这一观点显然为中外学者所赞同。那么,秦汉文献中的“算”究竟有多少种含义?我们又该如何理解如淳对“算赋”的解释呢?

第一,“算”是财产税的计税单位。在文献中,“算”既可表示计数之意,同时也是计征财产税之单位。如《说文》曰:“算,数也。从竹从具。读若筭。”③[汉]许慎:《说文解字(附检字)》,中华书局,1963年,第99页。这一用法在文献中常见,如“算轺车”“算缗钱”“率缗钱二千而一算”以及“商贾人轺车二算”等。如正史载:

异时算轺车贾人缗钱皆有差,请算如故。诸贾人末作贳贷卖买,居邑稽诸物,及商以取利者,虽无市籍,各以其物自占,率缗钱二千而一算。诸作有租及铸,率缗钱四千一算。非吏比者三老、北边骑士,轺车以一算;商贾人轺车二算;船五丈以上一算。匿不自占,占不悉,戍边一岁,没入缗钱。有能告者,以其半畀之。贾人有市籍者,及其家属,皆无得籍名田,以便农。敢犯令,没入田僮。④《史记》卷30《平准书》,第1430页。

(武帝元狩)四年冬,有司言关东贫民徙陇西、北地、西河、上郡、会稽凡七十二万五千口,县官衣食振业,用度不足,请收银锡造白金及皮币以足用。初算缗钱。李斐注曰:“缗,丝也,以贯钱也。一贯千钱,出算二十也。”颜师古注曰:“谓有储积钱者,计其缗贯而税之。李说为是。”⑤《汉书》卷6《武帝纪》。第178页。

可见,引文中之“算”既可用作动词,亦可用作名词。当“算”用作名词时,它就是一种征税之单位。武帝时期,“非吏比者三老、北边骑士,轺车以一算;商贾人轺车二算”。如淳说:“非吏而得与吏比者,官谓三老、北边骑士也。楼船令边郡选富者为车骑士。”也就是说,征收“轺车”税有一定差别,凡“三老、北边骑士”之“轺车”,以“一算”计之;而商贾之“轺车”则加倍征收,即“二算”⑥《汉书》卷6《武帝纪》:“(元光)六年(前129)冬,初算商车。”李奇注曰:“始税商贾车船,令出算。”这里所记就是指“算轺车”之事儿。。

与“算轺车”相似,“算缗钱”的方式也不尽相同。商人、手工业者及“子钱家”,即使“无市籍”,也必须“各以其物自占”,平均“缗钱二千而一算”。但是,针对“诸作有租及铸”者⑦《集解》引如淳曰:“以手力所作而卖之。”《史记》卷30《平准书》,第1430页。,则其税率较低,“率缗钱四千一算”⑧参见拙文《岳麓秦简所见“訾税”问题新证》,《中国经济史研究》2016年第4期。。

那么,此中之“一算”,其数额究竟为多少?《汉书·惠帝纪》载:“六年(前189)冬十月辛丑,齐王肥薨。令民得卖爵。女子年十五以上至三十不嫁,五算。”应劭注曰:“《国语》越王勾践令国中女子年十七不嫁者父母有罪,欲人民繁息也。汉律人出一算,算百二十钱,唯贾人与奴婢倍算。今使五算,罪谪之也。”⑨《汉书》卷2《惠帝纪》,第91页。据应劭的解释,“一算”就是“百二十钱”。由于应劭是东汉人,他所见之“汉律”应该是可靠的。而且,其所言“贾人与奴婢倍算”在上引《平准书》中也有体现。当然,“女子年十五以上至三十不嫁”,在应劭看来,属于一种犯罪行为,故“五算”以罚之。不仅如此,“算”也是家訾之单位,如《汉书·景帝纪》载:

(景帝后二年,前142)五月,诏曰:“人不患其不知,患其为诈也;不患其不勇,患其为暴也;不患其不富,患其亡厌也。其唯廉士,寡欲易足。今訾算十以上乃得宦,廉士算不必众。有市籍不得宦,无訾又不得宦,朕甚愍之。訾算四得宦,亡令廉士久失职,贪夫长利。服虔注曰:“訾万钱,算百二十七也。”应劭注曰:“古者疾吏之贪,衣食足知荣辱,限訾十算乃得为吏。十算,十万也。贾人有财不得为吏,廉士无訾又不得宦,故减訾四算得宦矣。”①《汉书》卷5《景帝纪》,第152页。

据此可知,商人不得为吏,但其财力却异常雄厚;而“廉士”可以为官,但其往往又穷困潦倒。故在此诏书中,景帝坦言,“訾算十以上乃得宦”,条件过高。为了笼络人才,景帝才下此诏,令“訾算四得宦”。细究“訾算十以上乃得宦”和“訾算四得宦”可知,“訾”应与“算十”“算四”分开句读,亦即“訾,算十以上乃得宦”和“訾,算四得宦”。如此,则“算”之本意跃然纸上。在此诏中,“算”显然是一种计算财产的单位,上引服虔和应劭之注即可为证②关于秦“訾税(财产税)”问题的研究,此不赘述。请参见拙文《岳麓秦简所见“訾税”问题新证》,《中国经济史研究》2016年第4期。。

第二,“算”是徭役征发的单位。关于“算”的这一用法,汉初的《江陵凤凰山西汉简牍》中就有明文记载:

1.邓得二、任甲二、宋则二、野人四·凡十算遣一男一女·男野人女惠(竹简35)

2.寄三、齐一、□一、张母三、夏幸一遣一男一女·男母邛、女□□(竹简36)

3.□□一、姚卑(?)三、□□三、寅三·凡十算遣一男一女·男孝、女缘(?)(竹简37)

4.晨一、说一、不害二、黄伏(?)三、异三□·凡十算遣一男一女·男□、女辩(竹简38)

5.(上缺)四、伥(张)伯三、翁□一、杨□二·凡十算遣一男一女·男庆、女某□(竹简39)

7.□涓二、□多一、毋寇三、壮(?)辰(?)四·凡十算·遣一男一女·男辰女□□(竹简41)

8.……二、□则一·遣一男一女男……(竹简42)

9.靳□一、□□(下缺)(竹简43)

10.(上缺)是二、上官(?)□二□三□□□遣一男一女男……(竹简44)

11.……奴四·凡十男□女□人(竹简45)③以上所引十枚竹简,请参见湖北省文物考古研究所编:《江陵凤凰山西汉简牍》,第113-116 页。凡该文中引文仅标注简号,不一一出注,特此说明。

可见,这些简文有如下三个特点:一是以“十算”为单位。从简文看,“一算”即指一名男性或女性;二是服役之人前皆有一“遣”字。这说明,这份文书是“据‘算’派役”之文书④参见杨际平:《凤凰山十号汉墓据“算”派役文书研究》,《历史研究》2009年第6期。;三是女人也是派役的对象,同样以“算”为计算单位。除此以外,反映西汉后期历史的《九章算术》也有相似记载:“今有北乡算八千七百五十八,西乡算七千二百三十六,南乡算八千三百五十六。凡三乡发徭三百七十八人。欲以算数多少衰出之,问各几何?答曰:北乡遣一百三十五人一万二千一百七十五分人之一万一千六百三十七;西乡遣一百一十二人一万二千一百七十五分人之四千四;南乡遣一百二十九人一万二千一百七十五分人之八千七百九。”⑤[晋]刘徽注:《九章算术》,中华书局,1985年,第39页。从“北乡遣”“西乡遣”和“南乡遣”来看,这些简文中之“北乡算八千七百五十八”“西乡算七千二百三十六”以及“南乡算八千三百五十六”等皆可证明,“算”是征发徭役的单位。

以此类推,天长纪庄西汉木牍中的“算”亦是摊派徭役的单位。如其牍文《算簿》载:

算簿

●集八月事算二万九复算二千卌五。

都乡八月事算五千卌五。

东乡八月事算三千六百八十九。

垣雍北乡八月事算三千二百八十五。

垣雍东乡八月事算二千九百卅一。

鞠(?)乡八月事算千八百九十。

杨池乡八月事算三千一百六十九。

●右八月。

●集九月事算万九千九百八十八复算二千六十五。①天长市文物管理所、天长市博物馆:《安徽天长西汉墓发掘简报》,《文物》2006年第11期。

可见,以上文书中的“算”就是指计算服役者之数量,故而《二年律令》中才会有“筭徭赋(简278)”的规定②彭浩、陈伟、[日]工藤元男主编:《二年律令与奏谳书》,上海古籍出版社,2007年。。根据上下文意可知,此《二年律令》中的“算”,既可用于算“徭”,亦可用于算“赋”,这两者之间是有显著区别的。然而,有学者认为,简文中之“算”同时含有两种意思:一是徭;二是赋。笔者以为,秦汉官文书的制作皆有一定的目的,而上引这份《算簿》明显是官府用于摊派徭役的专门文书③[日]山田勝芳:《前漢武帝代の地域社会と女性徭役:安徽省天長市安楽鎮十九号漢墓木牘から考える》,《集刋東洋學》97號,2007年,第1-19頁;亦可参阅[日]山田勝芳:《西汉武帝时期的地域社会与女性徭役——由安徽省天长市安乐镇十九号汉墓木牍引发的思考》(庄小霞译),《简帛研究二○○七》,广西师范大学出版社,2007 年,第317-318页。。

第三,“算”是行政考绩的单位。我们钩稽相关史料后发现,在西北汉简中常见“得算”与“负算”等简文,此类简凡18枚④于振波先生曾专门列表转引了这些简文,参见于振波:《简牍所见汉代考绩制度探讨》,收入所著《简牍与秦汉社会》,湖南大学出版社,2012年,第235-237页。。为了讨论方便,兹举4例如下:

大黄九十石弩一右渊强一分负一算坞上望火头三不见所望负三算八石具弩一右弭去负一算上望火头二不见所望负二算

1.甲渠候鄣

六石具弩一衣不足负一算凡负十一算(52.17,82.15)⑤谢桂华、李均明、朱国:《居延汉简释文合校》,文物出版社,1987年。以下版本皆同。六石具弩一…… □□九毋□负一算∫

纟承弦一绝靡负五算 心腹止泄药非物负一算∫

稾矢铜鍭二差补不事用二干呼二羽币负十六算∫

兰一负索币负一算∫

3.第三遂长长李奉□□二得□□卒张合众射决一当

卒杜盖众射埻二□二算(E.P.T52:431)

可见,这些简文中皆有“得算”“负算”。那么,此中之“得算”“负算”究竟为何意?是否可以理解为一种金钱上之奖惩?为此,学界有不同意见。陈直先生说:“余旧考全部居延汉简记负算得算者九简,对于用算收方法,奖惩官吏,极为分明。负算得算,可以相抵,最多者负至二千二百卅五算,折合到二十六万八千二百钱,罚数相当庞大。”①参见陈直:《算收家赀与官吏考绩之得算负算》,收入所著《居延汉简研究》,天津古籍出版社,1986年,第31页。在陈直先生看来,负一算,必须罚款120 钱。换言之,负算和得算皆可按金钱予以惩罚和奖励。

但于振波先生的观点却与陈直先生的不尽相同,于先生以为:“……得算负算之‘算’与钱无关,不应与‘算赋’混同。”②于振波:《简牍所见汉代考绩制度探讨》,第231页。笔者以为,于振波先生的这一观点更加接近历史事实。考诸史实可知,这种“得算”“负算”簿籍与秦汉赐劳或夺劳制度密切相关。如西北汉简载:

由此可见,“得算”“负算”与行政考绩密切相关,理解为“算筹的成绩更为符合实际”③于振波:《简牍所见汉代考绩制度探讨》,第231页。。因此,笔者以为,如果戍卒因工作等原因而导致“负至二千二百卅五算”,按每算120钱计算,则“折合到二十六万八千二百钱”。这笔罚款对于一个戍卒家庭来说,显然是一个天文数字!故而“得算”“负算”不可能与所谓“算赋”有关。

简言之,当我们在处理秦汉文献中的“算”时,应该将之置于时人的语境中去考量。倘若不仔细分析,则有望文生义之嫌。我们认为,尽管“算赋”一词在正史中仅有一例④“八月,初为算赋”,参见《汉书》卷1《高帝纪》,第46页。,但针对成人按“算”征收之“赋钱”应该是确实存在的。前引《汉书·贡禹传》载:“自禹在位,数言得失,书数十上。禹以为古民亡赋算口钱,起武帝征伐四夷,重赋于民,民产子三岁则出口钱,故民重困,至于生子辄杀,甚可悲痛。宜令儿七岁去齿乃出口钱,年二十乃算。”⑤《汉书》卷72《贡禹传》,第3075页。对此,我们尤应对这段话中关键的两点加以注意:一是贡禹所言“宜令儿七岁去齿乃出口钱”,显然指的是“口钱”,亦即儿童税;二是“年二十乃算”。言下之意,只有年龄达20岁的成丁上交之税,才可称之为“算”。因此,我们以为,所谓“八月,初为算赋”就是指按人头所征收之赋。

(二)“赋钱”才是税目

汉代对成丁征收的“人百二十为一算”之赋究竟该如何命名,学界并未对之进行深入探讨。笔者以为,秦汉不存在作为独立税种之“算赋”名称,而能称之为成丁之税种的只有“赋钱”。最近刊布的《肩水金关汉简》披露的几枚简文引起我极大的兴趣,其文曰:

■凡出赋钱九十七万七千三百一十六。(73EJT3:100)⑥甘肃简牍保护研究中心等编:《肩水金关汉简(壹)》,中西书局,2011年。此处仅标注简号,特此说明。

已得都内赋钱五千四百。(73EJT24:534)①甘肃简牍保护研究中心等编:《肩水金关汉简(叁)》,中西书局,2013年。

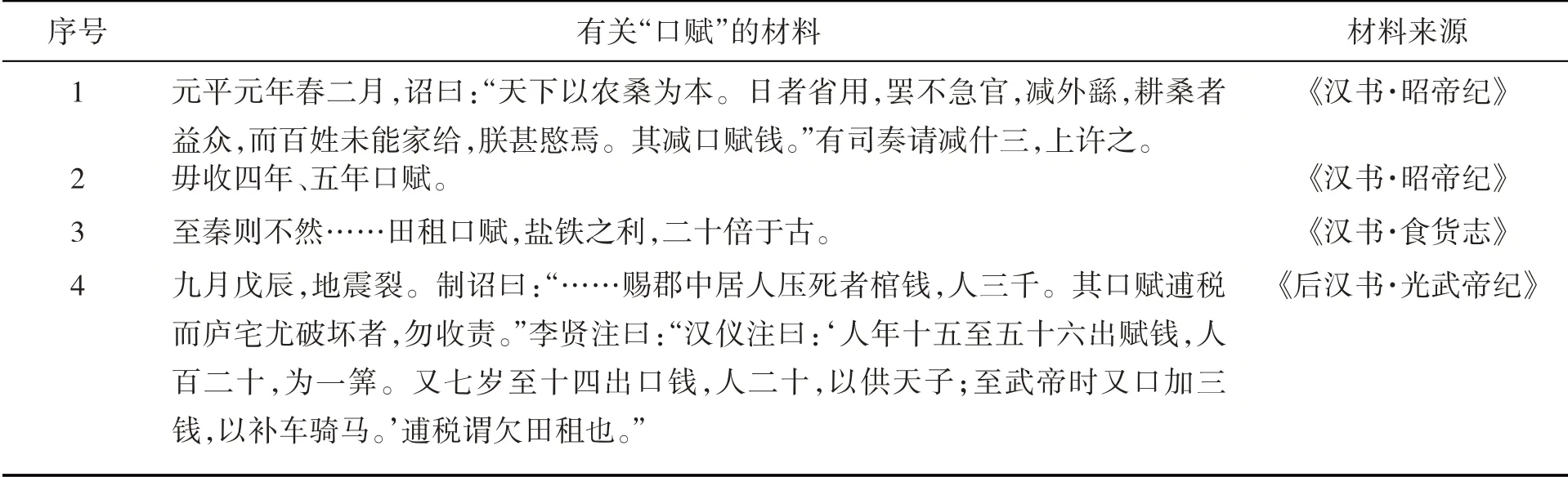

在这四则材料中,“赋钱”可以说是肩水地区边防军官文书之法定用语。除此之外,西北居延汉简也有大量记载。如下列表格即可为证:

资料来源:1~12条出自甘肃省考古研究所编《居延新简》,文物出版社,1990年;13~38条出自谢桂华等《居延汉简释文合校》,文物出版社,1987年;39条出自甘肃省文物考古研究所:《敦煌汉简》,中华书局,1991年。

我们发现,在秦汉正史文献中,“算赋”一词仅出现过一次(即前引“初为算赋”),同时,在秦汉考古史料中亦不见任何记载。这就是学界怀疑“算赋”即成丁税之根本原因。而“赋钱”一词却频繁见诸于如上简牍文书之中。

我们认为,后代如淳学派和卫宏学派并未深刻理解卫宏所言之真实含义。为了说明这个问题,我们再次引用东汉初期卫宏的《汉旧仪》之解释。卫宏说:

算民,年七岁以至十四岁出口钱,人二十三。[二十钱]以食天子。其三钱者,武帝加口钱,

以补车骑马逋税。又令民男女年十五以上至五十六赋钱,人百二十为一笇(算),以给车马。①[汉]卫宏:《汉官旧仪》,[清]孙星衍等辑:《汉官六种》,中华书局,1990年,第50页

对于这段话,我认同臧知非先生的观点。臧先生说:“卫宏是东汉初年人,长于古文,是建武时期推动古文的核心人物之一,光武帝任为议郎,‘作《汉旧仪》四篇,以载西京杂事’。‘西京杂事’就是西汉制度,其说当属可信。”②臧知非:《“算赋”生成与汉代徭役货币化》,《历史研究》2017年第4期。那么,卫宏在此所说的两种税目究竟是什么?是如淳学派所言之“口赋”和“算赋”吗?抑或为卫宏学派所言之“口钱”和“算赋”?

从语言学意义上讲,卫宏这段话所说的只能是“口钱”和“赋钱”。卫宏言之“出口钱”,此“口钱”在动词“出”之后,当为一专有名词。“民男女年十五以上至五十六”者尽管省略了“出”字,但“赋钱”作为一专有名词,其意甚明。李贤之注即可为证,其文曰:“《汉仪注》曰:‘人年十五至五十六出赋钱,人百二十,为一筭。又七岁至十四出口钱,人二十,以供天子;至武帝时又口加三钱,以补车骑马。’”③《后汉书》卷1《光武帝纪》,第74页。

这种作为税目之“赋钱”在正史文献也有体现。如《汉书·成帝纪》载:“(建始)二年(前31)春正月,罢雍五畤。辛巳,上始郊祀长安南郊。诏曰:‘乃者徙泰畤、后土于南郊、北郊,朕亲饬躬,郊祀上帝。皇天报应,神光并见。三辅长无共张繇役之劳,赦奉郊县长安、长陵及中都官耐罪徒。减天下赋钱,算四十。’”④参见《汉书》卷10《成帝纪》,第305 页。关于“口赋钱”,《汉书》卷7《昭帝纪》载:“(昭帝)元平元年(前74)春二月,诏曰:‘天下以农桑为本。日者省用,罢不急官,减外繇,耕桑者益众,而百姓未能家给,朕甚愍焉。其减口赋钱。’有司奏请减什三,上许之。”第232页。在这里,“口赋钱”,指的是“口钱”和“赋钱”的合称。

总之,大量出土文献及正史史料皆可证明,汉代针对成丁征收的“人百二十为一笇(算)”之税目应为“赋钱”,而非“算赋”。

四、“口赋”并非“口钱”

在汉代,“口赋”并不是针对未成年人征收的人头税,它其实是指按口征赋之意,从这一意义上讲,“口赋”就是人头税的泛称。前引如淳在《汉书·昭帝纪》“毋收四年、五年口赋”条目下注曰:“汉仪注民年七岁至十四出口赋钱,人二十三。二十钱以食天子,其三钱者,武帝加口钱以补车骑马。”很显然,三国如淳在引用卫宏《汉旧仪》时,多加了一个“赋”字。据此,日本学者加藤氏等先生提出了儿童税即“口赋”的主张。然而,国内学者诸如韩连琪等先生并不认可如淳之说。那么,“口赋”何以不能指代儿童税(或曰“口钱”)呢?韩连琪等后世卫宏学派对此并未予以解释。兹据相关文献之记载,试说其理由如下:

第一,东汉初期卫宏之说更加可信。前引卫宏在《汉旧仪》中曰:“算民,年七岁以至十四岁出口钱,人二十三。[二十钱]以食天子。其三钱者,武帝加口钱,以补车骑马逋税。”①[汉]卫宏:《汉官旧仪》,[清]孙星衍等辑:《汉官六种》,中华书局,1990年,第50页。可见,从“年七岁以至十四岁出口钱”一语可知,卫宏明确提出了儿童税即“口钱”。不仅如此,这种说法在元帝时亦称之为“口钱”,如《汉书·贡禹传》载:

自禹在位,数言得失,书数十上。禹以为古民亡赋算口钱,起武帝征伐四夷,重赋于民,民产子三岁则出口钱,故民重困,至于生子辄杀,甚可悲痛。宜令儿七岁去齿乃出口钱,年二十乃算。②《汉书》卷72《贡禹传》,第3075页。

天子下其议,令民产子七岁乃出口钱,自此始。③《汉书》卷72《贡禹传》,第3079页。

这两则史料至少反映了如下三个基本事实:一是西汉元帝以前儿童税的起征年龄为3 岁。但贡禹上书后,“令民产子七岁乃出口钱”之制,终两汉未曾改变;二是此材料中也明确提到儿童税即“口钱”,而非“口赋”;三是贡禹提出的“年二十乃算”的建议并未形成制度。当然,贡禹所言“古民亡赋算口钱”是不准确的,人头税征收之制并非起自汉武帝时期,其实秦及汉初早已存在此种制度④钱剑夫:《秦汉赋役制度考略》,湖北人民出版社,1984 年,第50 页。亦可参见拙文《秦孝公十四年“初为赋”再辨析》,待刊。。除此以外,从前引卫宏《汉旧仪》中之“其三钱者,武帝加口钱,以补车骑马逋税”来看,“口钱”就是儿童税的代名词。概言之,由于卫宏乃东汉初期之人,其所接触之文献资料更加接近历史事实。更何况此“口钱”之说还得了西汉元帝时期贡禹之言的支持呢!

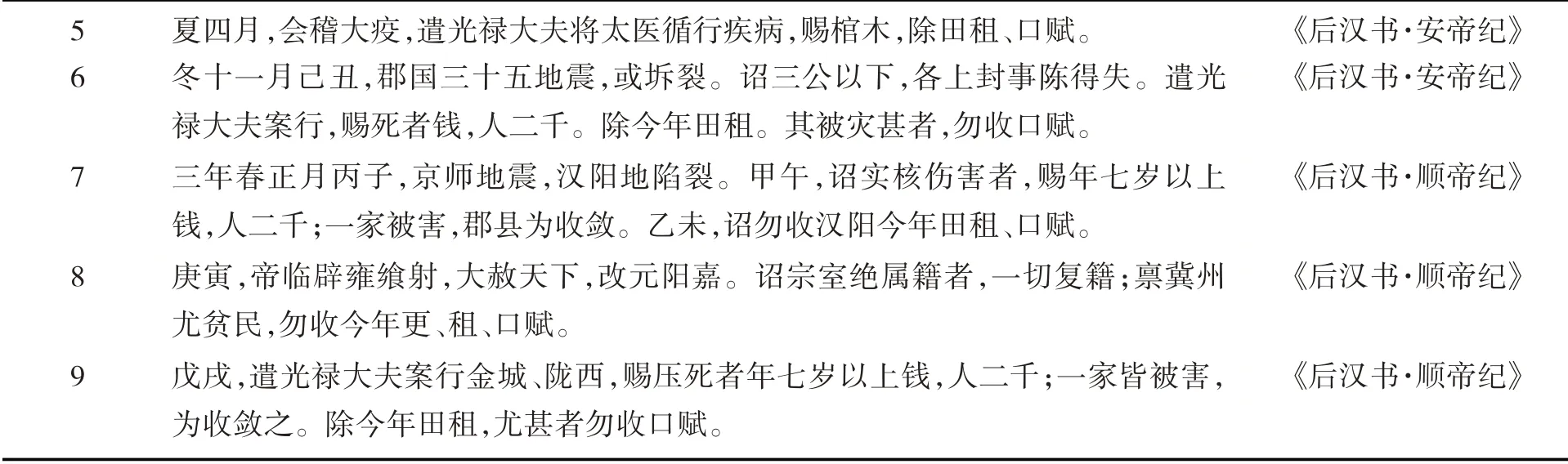

第二,如淳所言之“口赋”其实是指“计口征税”,而非仅指儿童税。让我们首先看看如淳之注的出处。据《汉书·昭帝纪》载:“(元凤四年)四年春正月丁亥,帝加元服,见于高庙。赐诸侯王、丞相、大将军、列侯、宗室下至吏民金帛牛酒各有差。赐中二千石以下及天下民爵。毋收四年、五年口赋。三年以前逋更赋未入者,皆勿收。令天下酺五日。”⑤《汉书》卷7《昭帝纪》,第229-230页。可见,昭帝蠲免这两年的“口赋”,其原因是“帝加元服”。如淳解释说:“元服,谓初冠加上服也。”对此,颜师古纠正说:“如氏以为衣服之服,此说非也。元,首也。冠者,首之所著,故曰元服。其下汲黯传序云‘上正元服’,是知谓冠为元服。”作为皇帝“初冠”的一项优待,“毋收四年、五年口赋”应是指免除这两年的儿童税及成丁税,而非仅指儿童税。在两汉文献中,相似的例子还有很多。请见下表:稽查秦汉正史文献,凡涉“口赋”者仅此9例。这9例提及“口赋”之史料或涉皇帝的恩赐,或与自然灾害有关。试想:假使地震导致一家主要劳动力死亡或受重伤,难道政府仅蠲免儿童税?从逻辑上讲,这是无论如何也不能成立的。因此,“口赋”其实指的是按口征“赋”之意,它应当包括“口钱(儿童税)”和“赋钱(成丁税)”两种税目。

序号1 2 3 4有关“口赋”的材料元平元年春二月,诏曰:“天下以农桑为本。日者省用,罢不急官,减外繇,耕桑者益众,而百姓未能家给,朕甚愍焉。其减口赋钱。”有司奏请减什三,上许之。毋收四年、五年口赋。至秦则不然……田租口赋,盐铁之利,二十倍于古。九月戊辰,地震裂。制诏曰:“……赐郡中居人压死者棺钱,人三千。其口赋逋税而庐宅尤破坏者,勿收责。”李贤注曰:“汉仪注曰:‘人年十五至五十六出赋钱,人百二十,为一筭。又七岁至十四出口钱,人二十,以供天子;至武帝时又口加三钱,以补车骑马。’逋税谓欠田租也。”材料来源《汉书·昭帝纪》《汉书·昭帝纪》《汉书·食货志》《后汉书·光武帝纪》

5 6 7 8 9夏四月,会稽大疫,遣光禄大夫将太医循行疾病,赐棺木,除田租、口赋。冬十一月己丑,郡国三十五地震,或坼裂。诏三公以下,各上封事陈得失。遣光禄大夫案行,赐死者钱,人二千。除今年田租。其被灾甚者,勿收口赋。三年春正月丙子,京师地震,汉阳地陷裂。甲午,诏实核伤害者,赐年七岁以上钱,人二千;一家被害,郡县为收敛。乙未,诏勿收汉阳今年田租、口赋。庚寅,帝临辟雍飨射,大赦天下,改元阳嘉。诏宗室绝属籍者,一切复籍;禀冀州尤贫民,勿收今年更、租、口赋。戊戌,遣光禄大夫案行金城、陇西,赐压死者年七岁以上钱,人二千;一家皆被害,为收敛之。除今年田租,尤甚者勿收口赋。《后汉书·安帝纪》《后汉书·安帝纪》《后汉书·顺帝纪》《后汉书·顺帝纪》《后汉书·顺帝纪》

第三,江陵凤凰山西汉简牍中出现的“口钱”。先让我们回顾一下江陵凤凰山西汉简牍中的这则史料:

市阳二月百一十二算算卅五钱三千九百廿正偃付西乡偃佐缠吏奉卩受正忠(?)二百卌八

市阳二月百一十二算算十钱千一百廿正偃付西乡佐赐口钱卩

市阳二月百一十二算算八钱八百九十六正偃付西乡偃佐缠传送卩

市阳三月百九算算九钱九百八十一正偃付西乡偃佐赐

市阳三月百九算算廿六钱二千八百卅四正偃付西乡偃佐赐

市阳三月百九算算八钱八百七十二正偃付西乡偃佐赐

市阳四月百九算算廿六钱二千八百卅四正偃付西乡偃佐赐

市阳四月百九算算八钱八百七十二正偃付西乡偃佐赐

(以上为正面)

市阳四月百九算算九钱九百八十一正偃付西乡偃佐赐

市阳四月百九算算九钱九百八十一正偃付西乡偃佐赐四月五千六百六十八

市阳六月百廿算算卅六钱四千三百廿付□得

郑里二月七十二算算卅五钱二千五百廿正偃付西乡偃佐缠吏奉卩

郑里二月七十二算算八钱五百七十六正偃付西乡佐佐缠传送卩

郑里二月七十二算算十钱七百廿正偃付西乡佐赐口钱卩

(以上为背面)①湖北省文物考古研究所编:《江陵凤凰山西汉简牍》,中华书局,2012年,第98-100页。

在上引简文中,“口钱”凡两见:一为简牍正面“正偃付西乡佐赐口钱卩”;一为简牍反面“正偃付西乡佐赐口钱卩”,其所记完全相同。由此,我们可以得如下几点结论:

一是“口钱”数额较小,且每里征收之次数也仅有一次。笔者以为,这与“口钱”征收数额小有关。根据前引卫宏《汉旧仪》可知,“年七岁以至十四岁出口钱,人二十三”;而成丁税则无论男女“十五以上至五十六赋钱,人百二十为一笇(算)”。

二是此段简文中之“口钱”显然表示的是一种收入之用途。有学者认为,简文中之“吏奉”“传送”“口钱”等是“杂税”①参见[日]永田英正:《漢代人頭稅の崩壊過程——特に算賦を中心として》,東洋史研究會編:《東洋史研究》1960年第18 卷第4 號,第546 頁;杨振红:《从出土“算”“事”简看两汉三国吴时期的赋役结构——“算赋”非单一税目辨》,《中华文史论丛》2001年第1期。。笔者以为,此种观点值得商榷。正如简文中“……正偃付西乡偃佐缠吏奉卩”“……正偃付西乡偃佐缠传送卩”“……正偃付西乡偃佐缠吏奉卩”以及“……正偃付西乡佐赐口钱卩”等所载,这里分别标明了这些人头税的用途大略有:“吏奉”“传送”以及“口钱”。因此,这里的“口钱”应当是用作上交少府的一笔收入,故在简文末尾特意标明。那么,其中之“卩”又表达何种含义呢?李均明等先生曾言:“简牍钩校符中,√、∫之类多表示人或物见存,而卩多表示某行为已实行,侧重点虽不同,但就其实质而言,皆表示某帐(或其他文书)已核校,如吐鲁番文书所云‘勾上了’。”②李均明、刘军:《简牍文书学》,广西教育出版社,1999年,第87页。因此,上引简文中之“……口钱卩”可认为是乡级机构审核的标记,且该文书还特别注明了这笔钱仅限于用作“口钱”上交,不得挪作他用。

三是儿童税(口钱)也可用“算”来计征。前引卫宏《汉旧仪》载:“算民,年七岁以至十四岁出口钱,人二十三。[二十钱]以食天子。其三钱者,武帝加口钱,以补车骑马逋税。又令民男女年十五以上至五十六赋钱,人百二十为一笇(算),以给车马。”③[汉]卫宏:《汉官旧仪》,[清]孙星衍等辑:《汉官六种》,中华书局,1990年,第50页。可见,卫宏所说之“算民”显然包含两种“民”:“年七岁以至十四岁”之儿童以及“年十五以上至五十六”之成丁。因此,高敏坦言:“《汉书·高帝纪》的‘初为算赋’,也有可能包括‘口钱’的征收。”④高敏:《从江陵凤凰山十号汉墓出土简牍看汉代的口钱算赋制度》,收入所著《秦汉史探讨》,中州古籍出版社,1998年,第297页。既然“算赋”包含“口钱”和成丁税两种税目,那么与高敏在其后文中所言“‘口赋’是‘口钱’与‘算赋’的总称”之观点岂不自相矛盾?

五、结 论

综合以上分析可知,在秦汉经济史研究中,人头税问题是一项最为棘手且歧义纷纭的研究课题。尤其是古人对“口赋”“口钱”和“算赋”等概念的混用,致使后人莫衷一是,困惑不已。我们通过以上分析,大致可以得出如下几点结论:

首先,秦孝公十四年实行的“初为赋”并非按人头征收,而是按户征收的“户赋”。秦按丁口征赋之制应当实行于秦兼并六国之后。这是因为,如果秦政府按丁口征赋,则全然不符合秦争霸和兼并六国的人口国策。但秦一统天下以后,不但要应付庞大的国家行政开支,还必须为民众提供必要的公共产品及服务。因此,秦统一之前,不存在所谓“算赋”之税目;统一之后,秦实行的是按丁口征赋和按户征赋的双轨征收之制。

其次,“口赋”并非是针对儿童征收的税目,而是指“口钱”和“赋钱(成丁税)”之总称。我们以为,“口赋”并非如加藤氏所言之儿童税。所谓儿童税,亦即文献中所记之“口钱”,西汉贡禹在上书中提到的关键两点,即“宜令儿七岁去齿乃出口钱”以及元帝诏书中“令民产子七岁乃出口钱”即可为证。同时,卫宏《汉旧仪》所载“年七岁以至十四岁出口钱”亦可证明,汉代的“口钱”就是指“年七岁以至十四岁”之儿童税。尤其值得注意的是,江陵凤凰山汉简亦出现了“口钱”一词,这也进一步证明,加藤氏的“口赋”即儿童税之说是不能够成立的。

再次,卫宏所言之“赋钱”指的就是成丁税,是当时的一种固定税目。我们在理解“算赋”的准确含义时,应确切把握“算”在汉代时人语境中的意义。大略说来,文献中的“算”,既是财产税计征的单位,又是计算“徭”和“赋”的单位。同时,“算”还可用于行政考核,西北汉简中的“得算”“负算”等简文即可为证。因此,“算”作为计征人头税的一种单位,其与“赋”结合,指的就是按“算”征收之成丁税。

概言之,秦汉编户齐民所承担的人头税负担是非常沉重的。官府及权贵们除了“赋敛不时”①《汉书》卷24《食货志》,第1132页。,更有“律外而取”②《汉书》卷7《昭帝纪》,第224页。,以致百姓“当具有者半贾而卖,亡者取倍称之息”③《汉书》卷24《食货志》,第1132页。。而这种“公赋既重,私敛又深”④《后汉书》卷43《朱晖传附孙穆传》,第1468页。之恶政的出现,一方面是由当时的频繁战争等因素决定的,但在另一方面,则是因为统治者们为了自己的私欲而“妄作赋敛”⑤《汉书》卷48《贾谊传》,第2244页。和巧取豪夺所致。

猜你喜欢

中国美术报(2023年33期)2023-10-15 15:36:16

故事作文·低年级(2023年6期)2023-07-28 15:50:40

《学习方法报》语文七年级(2023年30期)2023-03-15 16:50:26

老年博览·上半月(2022年4期)2022-05-13 01:34:35

汉字汉语研究(2021年1期)2021-06-11 01:14:52

汉字汉语研究(2021年1期)2021-06-11 01:14:52

小学阅读指南·低年级版(2021年4期)2021-04-20 03:56:27

中国音乐学(2020年4期)2020-12-25 02:57:32

杭州师范大学学报(社会科学版)(2020年2期)2020-04-24 07:08:20

敦煌学辑刊(2017年1期)2017-11-10 02:33:17