我国电动汽车充电桩补贴政策的区域比较*

2019-06-28 06:55崔雨骐张世睿周淑贤

物流工程与管理 2019年6期

□ 崔雨骐,张世睿,周淑贤

(1.江苏大学 财经学院,江苏 镇江 212013;2.江苏大学 管理学院,江苏 镇江 212013)

1 背景

随着世界能源危机的到来以及电动技术的不断发展,以纯电动汽车为主的电动汽车发展已经成了世界各国以及主要汽车公司的关注焦点。然而,我国电动汽车产业普及正受到充电基础设施不完善的制约。在大部分地区电动汽车充电桩建设仍处在起步与示范阶段,充电桩补贴政策的相对滞后,严重影响了电动汽车充电基础设施的建设。同时,由于建设规划及布局与电动汽车实际推广情况的不匹配,已建成的部分充电站使用效率较低,甚至出现闲置的状况。因此,如何制定科学的电动汽车充电基础设施,推动我国各地电动汽车产业的快速扩张具有重要的现实意义[1]。

目前,关于电动汽车基础设施建设的相关研究主要包括充电桩建设的现状及问题(刘春娜,2015;Salvatore Micariet al,2017;赵世佳,2017;赵剑影,2018;张宇,2019),电动汽车充电基础设施建设的影响因素,包括充电电价(路宽,2017)、充电技术(宋艳慧,2019)、充电成本(Hailong Sun,2016)、消费者行为(Yutaka Motoaki和Matthew Shirk,2017)等,还有一些学者对各地区的充电设施发展水平进行对比(俞跃和吕亚君,2018)。可见,已有研究充分肯定了充电桩建设对电动汽车发展的必要性,也提出了充电桩建设存在的各种问题,但从政策角度分析我国电动汽车充电桩的研究还比较少。因此,本课题将对我国电动汽车充电桩现行政策的区域差异及匹配问题进行系统分析。

2 我国电动汽车充电桩建设基本概况

电动汽车保有量井喷式的增长,也带动了配套充电桩规模的迅速扩张,从2010年到2018年,电动汽车充电桩数量从0.11万个增长到30万个,年均增长23%,尤其在2017、2018两年内,充电桩建设数量呈数倍增长(见图1)。车桩比数量也有一定的改善,从2015年的7.3持续下降到2018年的3.7,但与2015年《关于加快电动汽车充电基础设施建设的指导意见》中规划的1∶1的车桩比仍有一定的距离。

图1 2010到2018中国电动汽车充电桩建设规模及车桩比

比较各省份电动汽车充电桩建设规模,可以发现,北京、江苏、上海和广东等地充电桩数量远高于全国其它省市,这四个地区充电桩数量占全国充电桩建设总数的近1/2,而西部和中部大部分地区,由于电动汽车推广进程较慢,充电桩建设尚处于起步阶段,整体规模较小。再者,各地区已建充电桩数量和2020年规划建设数量之间均存在较大差距,以北京为例,规划2020年前建设电动汽车充电桩40余万个,但截至2018年,仅建设了4万多个。

3 我国电动汽车充电桩补贴政策的区域比较

3.1 充电桩补贴政策的实施概况分析

补贴政策一直是政府促进充电桩建设的主要措施,早在2014年,国家电网就对电动汽车充电桩服务费用与电价政策作出有关规定,例如,规定国网在充换电桩报装服务中不收取任何费用(《关于做好电动汽车充换电桩用电报装服务工作的意见》),充电桩用电执行峰谷分时电价政策(《国务院办公厅关于加快电动汽车推广应用的指导意见》)以及在2013-2015年间对电动汽车推广到一定数量的地区安排相应充电桩奖励(《关于电动汽车充电桩建设奖励的通知》)。

针对充电桩建设的补贴目前主要分为国家补贴和地方补贴。2016年在《关于“十三五”电动汽车充电充电桩奖励政策及加强电动汽车推广应用的通知》中设置的“中央财政充电桩建设运营奖补资金”是目前阶段政府机关用于支持充电桩建设运营、改造升级、充换电服务网络运营监控系统建设等的综合性奖补措施,也是相关领域充电桩配套推广应用规模较大,较为完善的补贴政策[2]。但如果想要获得政府补贴,企业需要经历层层复杂的审批流程。如大连给予电动汽车充电桩建设补贴,企业必须需具备5大条件,对企业的整体要求较高。地方补贴则主要通过补贴、充电服务费、土地政策等方法助力充电桩建设,包括定额补贴、按总投资额比例补贴、按设备投资额比例补贴等多种形式,有效降低建设单位建设成本。

价格政策方面,在国家发改委2018年8月2日出台的《关于创新和完善促进绿色发展价格机制的意见》中,提出了通过出台降成本措施,完善居民阶梯电价制度,推行居民峰谷电价,支持绿色环保行业发展,其中针对电动汽车集中式充电桩免收容量电费的政策将延长至2025年。具体例如,在第六大点“健全促进节能环保的电价机制”中提到“利用峰谷电价差、辅助服务补偿等市场化机制,促进储能发展”,“利用现代信息、车联网等技术[3],鼓励电动汽车提供储能服务,并通过峰谷价差获得收益”[4]。各地充电服务费政策陆续出台,包括规定最高价、按照公里计费、按照电价计费、按照燃油价格计费等形式,提高了相关单位积极性。

总体来说,“补贴式运营”已经成为行业发展的大势所趋,但整体来看,国家对于充电桩企业的补贴仍处于建设阶段,大范围推广以充电量为基准的补贴仍存在较大困难。

3.2 我国电动汽车充电桩补贴政策的区域比较

在电动汽车充电桩补贴方面,共有北京、上海、广州、惠州、成都、西安、合肥、沈阳、西安、海口、甘肃、江苏11省市明确充电桩补贴标准,其中仅有上海、广州、成都、甘肃四省市出台了电动汽车充电补贴细则。

①华南、西南地区(广州、福建、四川等地):积极发展。

由于人口数量大,交通脉络繁杂,华南地区对电动汽车的需求量更大,推广速度较快,因此补贴政策更新周期短,更贴近当前电动汽车的发展要求。另一方面,华南地区经济较为发达,大型城市分布密集,工业污染及汽车尾气造成的空气质量下降以及雾霾现象明显,环境治理任务的艰巨也推动了电动汽车及充电桩配套充电桩的落实。在价格政策方面,华南地区的充电桩服务费在全国处于平均水平,价格在0.8元/千瓦时左右,有利于发展绿色交通,带动旅游业。同时,由于滨海城市清洁能源选择较广,例如太阳能、水能、风能等,在能源上也辅助了价格政策的制定。

②长三角地区(上海、江苏、安徽等地):亮点创新。

华东地区补贴政策在及时跟进的基础上,实施方式更加灵活,规范,覆盖了当前不同动力类型及使用情景的电动汽车车型,也呈现出一系列具有地方特色的创新政策,注重提高电动汽车充电桩技术水平。例如,上海设置了无线充电等新技术的设备投资补贴,还对充换电企业在沪建设的企业平台,市级平台及APP应用平台等设备的相关研发费用,以及平台日常运营所需的公共网络租赁等公共服务费用给予财政资金补贴[5]。另外,上海市还对公交、环卫与普通社会车辆的补贴标准进行了区分,通过较高额度的补贴推广服务类车型中电动汽车的占比,以达到推广绿色出行方式的作用。但在价格政策方面,此地区受到了自然资源稀缺的限制,充电价格定价较高,平均在1.5~2元/千瓦时,没有价格优势。

③华北、西南地区(陕西、山西、河北等地):发展落后。

华北及西南地区受到经济发展的限制与电动汽车推广范围较小的影响,在补贴政策方面普遍空白或仅仅依靠国家政策,没有结合自身状况,整体发展比较落后。但由于充足的动力资源以及推广的需要,华北地区提供的价格政策较为优惠,平均价格在0.6元/千瓦时左右,低于国家规定的平均水平。但仅仅依靠充电价格的优势并不能刺激充电桩的大规模建设,在一些电动汽车发展需求急切的地区,补贴政策的缺失依然是影响充电桩建设的一大因素。同时,过于放开的财政补贴也带来了一系列负面问题,如核心技术上的缺失无法跟进产能的快速扩张,产销数据的失衡暴露出的企业骗补问题等[1]。

3.3 充电桩补贴政策与电动汽车产业支持政策的区域比较

充电桩建设政策与电动汽车产业发展政策之间需要实现充分的互动协调,两类政策之间的匹配程度也是衡量充电桩建设政策制定合理性的重要指标。从我国各区域电动汽车与充电桩支持政策比较看,主要存在以下三种情况:

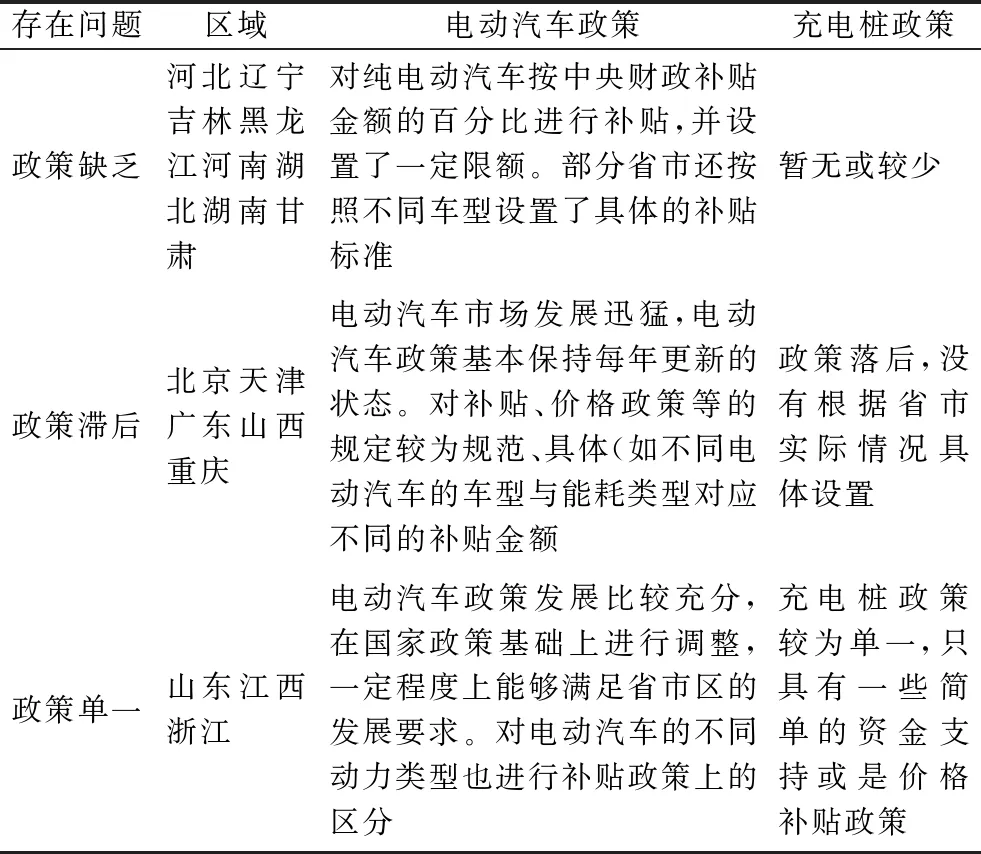

表1 各区域电动汽车政策与充电桩政策的匹配

①充电桩补贴政策数量缺失。

此类情况主要体现在电动汽车补贴政策一般是在国家中央的政策基础上进行了小幅度的调整,而在充电装置的补贴政策上没有明确的政策。导致“有头无尾”的情况。

中部及西北省市这些地区由于在汽车市场上,并没有像一些东部沿海地区一样达到极度饱和的状态,所以在这些地方旧能源汽车市场仍然有很大的空间。而因为经济发展等问题,这些地区在价格普遍较高的电动汽车市场上反响并不是很好。在环境问题上,这些地区往往是环境中的重灾区,需要电动汽车来为环境减少压力,所以,政府在某些公共领域中需要使用的车型,往往是希望完成从旧能源到电动的过度的。由于私人使用的家庭型电动汽车并没有很多,①从服务中,这些地区提供的服务在满足人们需求的方面明显不足,电动汽车和现在普通汽车有一个很明显的区别就是,电动汽车需要一段较长的时间来完成充能,服务站的配套措施在这些地区几乎处在没有的状态。②在布局中,这些地区有明显的里程焦虑。这是由于充电桩的分布不合理造成的,城区中充电桩数量明显大于城区外的地方。而充电需要排队又明显可以看出充电桩数量的不足。③从补贴上来看,这些地区的电动汽车补贴政策比充电桩的补贴领先一大截,而电动汽车的补贴也只是单纯在国家补贴标准上的改动,没有切身考虑到自己省份的实际情况。

②充电桩补贴政策时间滞后。

电动汽车发展迅猛,充电桩建设未跟进,相关的补贴政策和价格政策存在滞后现象。

电动汽车被广泛推广,主要是东南省市在电动汽车市场有很大的需求,根据不用功能型能源汽车进行补贴,同时在中央和地方财政两处补贴来推动电动汽车的发展。除了财政上,在服务上,这些省市的政策也显得更加的灵活,为电动汽车设置专门的路牌以及优先上路权等。服务、财政和宣传上着力,使得这些省市的电动汽车激增,但是充电桩补贴没有很快的跟进,这个情况下,电动汽车在这些地区的发展无形之中被限制。因为这些省市一大部分处在东南沿海地区,当地的经济发展水平和物价水平使得补贴太少或者是补贴界限太高是主要问题。①从服务上来看,没有出台对充电桩服务站应该配备的相应专业人员的政策,或者对需要等待充电的消费群体提供休憩保暖场所等地方,在安全性和消费体验上做得不够到位。②从补贴上看,充电桩补贴基本没有,充电桩的补贴缺失和充电价格的居高不下让充电桩的补贴政策成了电动汽车发展的障碍,而其中造成的差异不及时弥补出现了断层,对电动汽车的发展甚至可能会倒退。

③充电桩政策服务不足。

电动汽车补贴和充电桩的补贴的政策的吻合程度较高,属于基本上满足需求,但是补贴政策形势单一、不灵活。

电动汽车在这些省市内部已经得到了广泛的推广,充电桩的数量也在支撑着电动汽车市场的快速发展,但是电动汽车产业作为新兴发展的产业,它和充电桩密切联合在一起,在这些城市当中,政策的单一会一定程度上造成阻碍。①从服务上,商用和家用的汽车用电情况和数量分布都存在差异,不应一概而论,使用同一套政策措施。在为私家车进行停车场的补贴和建造时,公交车、出租车、物流环卫等公共用车根据其运营性质建设专用充电停车场站的需求没有得到重视,建设数量不足,已建成的则普遍存在面积狭小、车位紧张、供电容量不足等问题。②在补贴上,部分省市在制定补贴政策时单纯设置了一个投资比例划拨,并未考虑到本省多用途电动汽车的实际情况以及用电需求。部分省市的补贴政策简单,没有针对多种情况设置,政策前提条件限定不明确。补贴政策实施范围有限,没有起到较好的示范推广作用。

4 我国电动汽车充电桩政策调整的政策建议

4.1 充分考察地区市场需求,合理调整各区域充电桩建设数量

应积极开展政企合作,从宏观角度引导制造商完善充电桩合理布局,达到电动汽车市场的良序发展;对于公共交通上的需求量较为突出的地区,政策应偏向于关于公共充电桩的建设上;在电动汽车发展相对滞后的地区,应充分考虑到这些地区的潜力,借鉴其他地区的发展经验来规避风险,实施提前进行试点等有效举措来摸索当地市场。

4.2 进一步丰富充电桩支持补贴类型,因地制宜制定补贴政策

可以综合采用量化宽松、服务多样的补贴政策,对于不同类型的城市进行一定的量化宽松政策,避免造成一味追求电动汽车和充电桩数量上的增长而忽略服务等配套措施,考虑到电动汽车的供能不像燃油汽车一样快速,需要一定等待时间,服务站的功能在整个过程中就显得格外关键,政府需要通过技术投资加强对充电桩服务性能的提升。

4.3 充分考虑充电桩与电动汽车支持政策的协调性

应依据电动汽车保有量的实际情况进行科学的估计,及时调整充电桩的建设规划,使之与该地区电动汽车的发展情况适应;同时依靠国家电动汽车充电监控平台,进一步指导分析充电桩的建设位置和整体布局。同时提升充电桩的服务功能,为其配备网上预定查询等功能,提高用户使用便利性,区分公私用充电桩的需求差异,依此制定不同类型的充电桩政策支持。

猜你喜欢

今日农业(2022年13期)2022-11-10

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

今日农业(2021年14期)2021-11-25

汽车维修与保养(2021年8期)2021-02-16

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

动漫星空(兴趣百科)(2019年3期)2019-03-07

领导决策信息(2017年10期)2017-05-17

海外星云(2016年17期)2016-12-01