大数据背景下社保基金审计路径优化研究

2019-06-25 02:04王子桐

经济研究导刊 2019年10期

王子桐

摘 要:以社保基金绩效审计的基础理论为切入点,阐述我国社保基金审计存在的问题及原因,并以大数据技术为背景,分析运用大数据优化社保基金审计的路径。

关键词:社保基金;绩效审计;大数据

中图分类号:F239 文献标志码:A 文章编号:1673-291X(2019)10-0134-02

一、社保基金绩效审计的基础理论

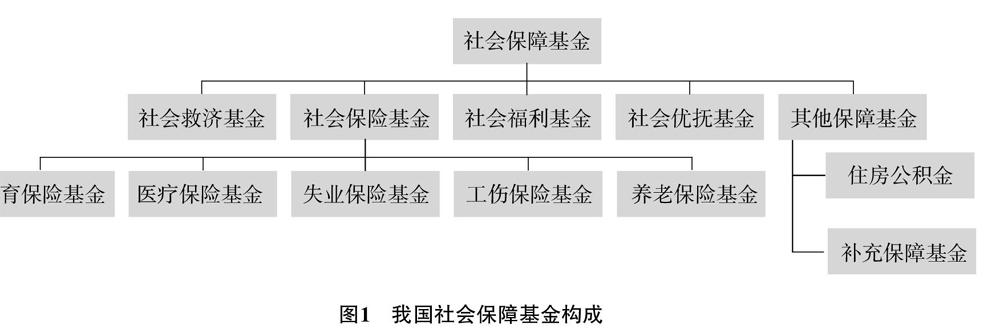

1.社会保障基金。“社保基金”,全称为社会保障基金。其含义是根据国家有关法律规定,为实施社会保障制度而建立的专款专用的资金。社保基金的规模大小直接反映了社会保障整体状况。目前,我国社保基金分别由社会保险、社会救济、社会福利、社会优抚以及其他社会保障基金五部分组成(如图1所示)。一是社会救济基金。社会救济金是指对社会贫困人员提供基础物资等帮助,保障全体公民生活的基本权利而专项筹集的资金。其中,主要救济对象为下岗职工、生活困难者等。二是社会保险基金。社会保险基金是指为了减轻社会参保相关人员的生活压力,降低其因失业、疾病、天灾等社会风险产生生活情况恶化的概率,按照国家政策规定由单位和个人共同缴纳的,用以保障相关人员生活而专项筹集的资金。三是社会福利基金。社会福利基金是指为了保障职工基础生活质量而向职工提供定量的福利待遇而筹集的资金,其中包含职工福利基金和社会福利等。四是社会优抚基金。指针对于军人及其家属所建立的社会保障制度,包括各种优待、抚恤、养老、就业安置等。五是其他保障基金。指除上述内容之外其他保障社会制度的基金,包括住房公积金、保障性住房等。

2.社会保障基金审计。社会保障基金审计是指审计部门受政府委托,对政府管理的或者社会团体受托管理的社会保障基金,对其财务收支的3E属性进行审计监督,并按照审计署年度规划对社保基金的收入、支出、管理等方面进行监督检查。

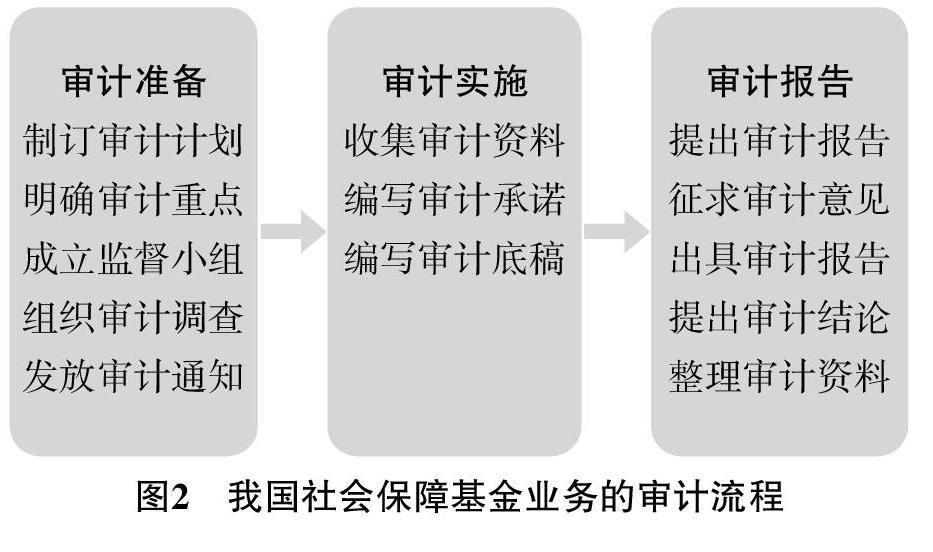

3.社会保障基金审计流程。我国社会保障基金业务的审计流程(如图2所示),主要分为准备阶段、实施阶段、出具报告三个阶段。

二、我国社会保障基金审计存在的问题及原因分析

1.社会保障基金的管理机构没有相应的能力和实权。目前我国社保基金经办机构,都不归属于政府,同样也不是单独的金融机构。因此,其对社保基金管理不足以拥有足够的话语权。基金监管在社保基金活动中并不占主导地位,还存在一些不足之处需要改正,想要保障全面性保证基金安全性与保增值性仍然有很长的路要走。

2.审计工作人员综合素质较低。目前,影响我国社保基金审计发展的重要因素则是审计工作人员的综合素质仍然有待加强。我国审计人员在实际的社保基金审计过程中,大多数仅仅达到了专业知识扎实,并没有达到社保基金审计所必须的要求。无论是从知识层次结构来看,还是从对政策把握掌控来看,当前审计人员的综合素质仍然与审计工作所要求的状态不匹配,自然影响了审计质量的发展,审计工作仍有待加强。

3.审计手段较为落后,与信息化发展需求不相适应。随着金审三期项目的逐步完成,我國目前的审计工作得到了迅猛发展。然而,当前项目的发展对于社保基金审计的运行和实际操作,仍然存在着较大的差距。目前,我国社保基金的业务都要通过计算机系统来实现,这种情况下如果仅靠审计人员进行简单的数据归纳,那么不仅会出现海量数据存储的问题,还可能会出现计量误差。

三、大数据背景下社保基金绩效审计路径优化

1.大数据下的社保基金审计的含义。在政府审计的过程中,作为降低审计风险的一种审计方式,基于大数据技术的政府审计是在提高审计工作效率,提升审计结果可信度的同时完成的,这表示其并不是对大数据本身进行的政府审计工作。

2.大数据下社保基金审计的特征。社保基金的大数据审计呈现出以下三点特征:一是连续性。大数据审计的连续性的特点表现在对审计数据的真实性中,通过高度信息化的管理,对于审计信息储存的真实性有了一定的保证,审计可以运用上次审计得到的可供参考的结构化数据,对审计问题的判断可以进一步深入。帮助我国政府审计进一步实现连续审计。二是全面性。传统审计方式中运用的大部分是抽样审计,这样的审计方式并不能充分地对被审计信息进行反映,大数据将审计信息以数据的形式进行存储,让数据更加透明,庞大的数据量在提高审计准确性的同时,也降低了抽样的风险,不存在错报漏报的风险,从而可以降低固有的风险,用有限的数据库语言可以找出所有可能出现的信息问题,并有针对性地解决问题,提出建议。三是广泛性。传统的审计模式中,审计人员需要到实地进行考察、盘点、与被审计单位确定相应的工作地点及工作时间。但在大数据的帮助下,审计工作大部分可以通过网络进行,工作人员通过对数据库的数据进行读取,进一步计算、分析,大数据审计增强了政府审计的灵活性,同时也提高了工作效率。

3.大数据下社保基金审计流程优化。与传统的社会保障基金审计流程相比,大数据背景下的社会保障基金审计流程发生了一些变化。一般而言,大数据背景下的社会保障基金审计的流程可分为四个阶段。

一是预备审计阶段。在本阶段中,审计工作主要分为以下几个步骤:首先审计机关组建审计小组,在对被审计机构做出初步了解之后向被审计机构发放审计通知,确定重点审计区域和着重要求的数据,并根据审计目标,为确立审计重点做好准备工作。

二是审前调研阶段。审计工作组在这一阶段的主要任务是做好数据收集、清理和转换工作,并建立审计中间表。其中,数据收集主要是在审计工作的要求下,运用信息化技术收集被审机构的审计等相关数据。在收集到足够的审计数据之后,需要对数据进行转换与清理以便留存有效审计数据。最后建立审计中间表,审计中间表作为一种技术含量较高的审计工具,可以使收集的审计数据格式保持一致,提高数据处理的准确性,以便进一步加强审计质量和审计效率。

三是实施审计阶段。作为审计过程中重中之重,实施审计的过程中需要对被审计单位进行总体分析、建模分析等,进一步量化审计结果。其中。总体分析是在取得已整理的审计数据的基础上进行全面性分析或指标性分析,在分析的过程中依据审计方向找出审计中的薄弱环节,再根据薄弱环节进行针对性处理。建模分析是指在现有的审计模型根的基础上进行修改,从而对发现的审计问题进行进一步规划分析。

四是审计处理阶段。该阶段的审计任务是对前述分析进行总结,并提出针对性的审计结论,出具审计报告。同时,进一步跟踪调查前阶段审计过程中发现的问题与疑点,并做出相应的记录。

参考文献:

[1] 黄靖琦.对社会保障基金审计的几点建议[J].审计与理财,2013,(5):16-17.

[2] 杨凯策.计算机审计与传统手工审计的异同[J].理财,2013,(2):80-81.

[3] 王敏.社会保障基金监管中的问题与对策探析[J].河南财政税务高等专科学校学报,2012,(6):13-18.

[4] 王啸风.中国社会保障基金运行存在的问题及对策[J].长春工程学院学报:社会科学版,2012,(1):48-50.

猜你喜欢

现代商贸工业(2016年26期)2016-12-26

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

中国集体经济(2016年27期)2016-11-19

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

科技视界(2016年20期)2016-09-29