政府补助对不同资产管理权限企业创新影响的差异性研究①

2019-06-25 12:11北京交通大学侯红航曹淑媛孙文琦

中国商论 2019年11期

北京交通大学 侯红航 曹淑媛 孙文琦

在2018年召开的十九大中,“创新”一词被频繁提及。而作为国民经济顶梁柱的国有企业,一直以来不断向社会提供基础能源,向民营企业输送管理资源,成为了推动落实创新型国家发展战略的重点关注对象。如今我们已进入社会主义新时代,中国要想在新一轮科技创新竞争中占据优势地位,就要将国有企业作为决策部署的中坚力量,发挥其在创新方面得天独厚的优势。

根据资产管理权限的不同,国有企业被划分为中央企业和地方企业。其中,中央企业由中央政府监督管理,而地方企业受地方政府管理。对于地方政府官员,由于企业的创新活动具有高投入、高风险的特征,很可能对企业绩效产生不利影响,从而影响报酬多少,因此在晋升压力下地方政府官员很可能会抑制企业的创新行为,从而对创新投入等产生负面影响。为进一步推动企业创新,近年来,国资委不断提出强化央企创新驱动发展的总体要求,政府也不断颁布一系列研发费用税前加计扣除的通知,并采取发放补助的形式激励国有企业创新。统计数据显示,过去十年间政府补助呈现上升趋势,但高额补助是否发挥了其应有的作用呢?综上本文重点关注政府补助对国有企业创新的影响,并探究其影响对中央企业和地方企业有何不同。在现有研究中,鲜有从三个维度将中央企业与地方企业对比研究,因此本文选取2010—2017年沪深两市A股上市公司为样本,参考国家统计局发布的“中国企业自主创新能力四大指标”,将创新过程划分为创新投入、创新产出、创新可持续性三个维度,从更长时期、更全面角度进行探究政府补助对中央企业与地方企业创新的作用,并对比两者的差异。

1 文献综述与研究假设

在政府补助对企业创新产生的作用上,戴浩,柳剑平(2018),以2011—2015年251家科技型中小企业为实证研究样本,发现当期政府补助与滞后期政府补助对企业研发投入与成长性均具有显著正向影响[1]。曹阳,易其其(2018)以2012—2015年中国生物医药制造业上市公司为样本,发现政府补助对企业研发投入存在正向调节作用[2]。但也有学者研究发现政府补助与企业研发效率存在正“U”型关系(霍江林,刘素荣2018)[3]。耿慧芳,张杰等(2018)以2014—2015年中国制造业中的国有企业为研究对象,发现政府制定的创新激励政策或抑制政策会显著影响企业的创新绩效[4]。117套国有企业的双份调查问卷实证分析结果显示政府支持国有企业管理创新(韩晨,高山行2018)[5]。胡睿,张耘等(2018)研究了国有企业创新的四种动力,其中提到了政府政策的积极作用[6]。以上研究成果均表明了政府与国有企业创新之间的相关关系。针对不同资产管理权限的国有企业,近年来也有所成果。袁磊,牛丰等(2015)指出,中央企业在关乎国家安全和国民经济命脉的主要行业和关键领域中占据主要地位,政府通过完善研发投入税费优惠政策带动中央企业创新[7]。程军,刘玉玉(2018)结合全面深化改革的背景,发现相比于中央企业,地方企业的创新投入受到代理成本、政府干预的影响程度更大[8]。

综上,现有研究很少从创新投入、产出、可持续性三个角度研究政府补助对国有企业创新的影响,且鲜有将中央企业与地方企业对比研究,基于此展开了本文研究。 政府补助为企业的研发活动提供了资金保证。自十八大以来,央企已经成为建设创新型国家的骨干力量。其研发投入超过了全国企业总额的1/4,研发机构也遍布国内外。而地方企业由于受到地方政府干预,缺乏长远经济发展眼光,创新活动受到阻碍的可能性更大,导致其创新投入水平明显低于中央企业。政府补助越多,意味着对地方政府干预程度越大,为缓解政策干预,地方政府首要目标是提升企业绩效,增加财政收入,从而挤占了创新资源[9],因此提出假设一:

政府补助对国有企业创新投入具有正向影响,且对中央企业的促进作用更强。

政府补助提升了企业创新活力,有利于形成创新产出。但对于地方企业,创新投入不足以及创新活动本身的不确定性都限制了创新产出。创新产出最直接的度量是专利数量,为避免申请周期带来的时间波动,选用已申请专利总数作为创新产出代理变量,由此提出假设二:

政府补助对国有企业创新产出具有正向影响,且对中央企业的促进作用更强。

近年来国资委不断印发推进中央企业创新的相关文件,使得央企具有更多的资源开展创新活动,也更重视相应号召,进一步加大创新投入,同时注重提升创新效率与可持续性。由于专利数量会增加无形资产,为度量创新可持续性,将无形资产增量作为代理变量。由此提出假设三:

政府补助对国有企业创新可持续性具有正向影响,且对中央企业的促进作用更强。

2 研究设计

2.1 样本选择

本文选取2010—2017年中国A股沪深两市上市公司数据为研究样本,样本数据来源于国泰安CSMAR数据库。本文在选取数据时剔除了金融、保险等特殊行业及ST公司,对重要解释变量缺失的样本予以剔除,最终选取了2010—2017年中央企业592个样本数据,地方企业604个样本数据,并对获得数据进行1%缩尾处理。

2.2 主要研究变量

因变量包括创新投入(Input),创新产出(Output)和创新可持续性(Sustainability)。由于研发投入是企业进行创新活动的源泉,其直接产出就是专利数量,因此选取研发投入占营业收入百分比作为创新投入代理变量;为减少时间波动的影响,选取已申请专利数量作为创新产出的代理变量;而创新可持续性用无形资产增量来衡量可以综合反映企业创新是否具有连续性。

自变量主要为政府补助及政府补助和资产管理权限的交乘项。政府补助选取了两个指标,一是政府补助占营业收入百分比(Sub2)这一相对量指标,用来匹配模型一中的创新投入(研发投入占营业收入百分比)。二是政府补助的绝对值(Sub1),用来匹配模型二中的创新产出和模型三中的创新可持续性。交乘项主要是用来衡量由于不同资产管理权限企业导致的创新差异。

控制变量方面主要包括企业规模(Size),偿债能力(Lev),企业成长性(Growth)和股权集中度(Stock)。此外,本文还将年度和行业作为截距项虚拟变量对结果进行控制,如表1所示。

表1 主要变量及解释

2.3 模型构建

模型一:

模型二:

模型三:

3 研究结果

3.1 描述性统计与相关分析

中央企业和地方企业的主要变量描述性统计结果如表2、表3所示,从两表对比来看中央企业收到的政府补助远大于地方企业,且中央企业的创新投入数值(4.276%)也稍高于地方企业(3.21927%),而创新产出指标(202.338)和创新可持续性指标(220.000)的值则远高于地方企业创新产出(94.798)与创新可持续性(81.8073),说明中央企业创新更受到政府重视,且创新产出与可持续性强于地方企业。但是中央企业的标准差却远高于地方企业,说明中央企业个体之间存在比较显著的差异,地方企业个体之间差异较小。

由表4、表5看出,政府补助占营业收入百分比(Sub2)与创新投入(Input),政府补助(Sub1)与创新产出(Output)、创新可持续性(Sustainability)有显著正相关关系,为进一步探讨模型提供了基础。

3.2 回归结果分析

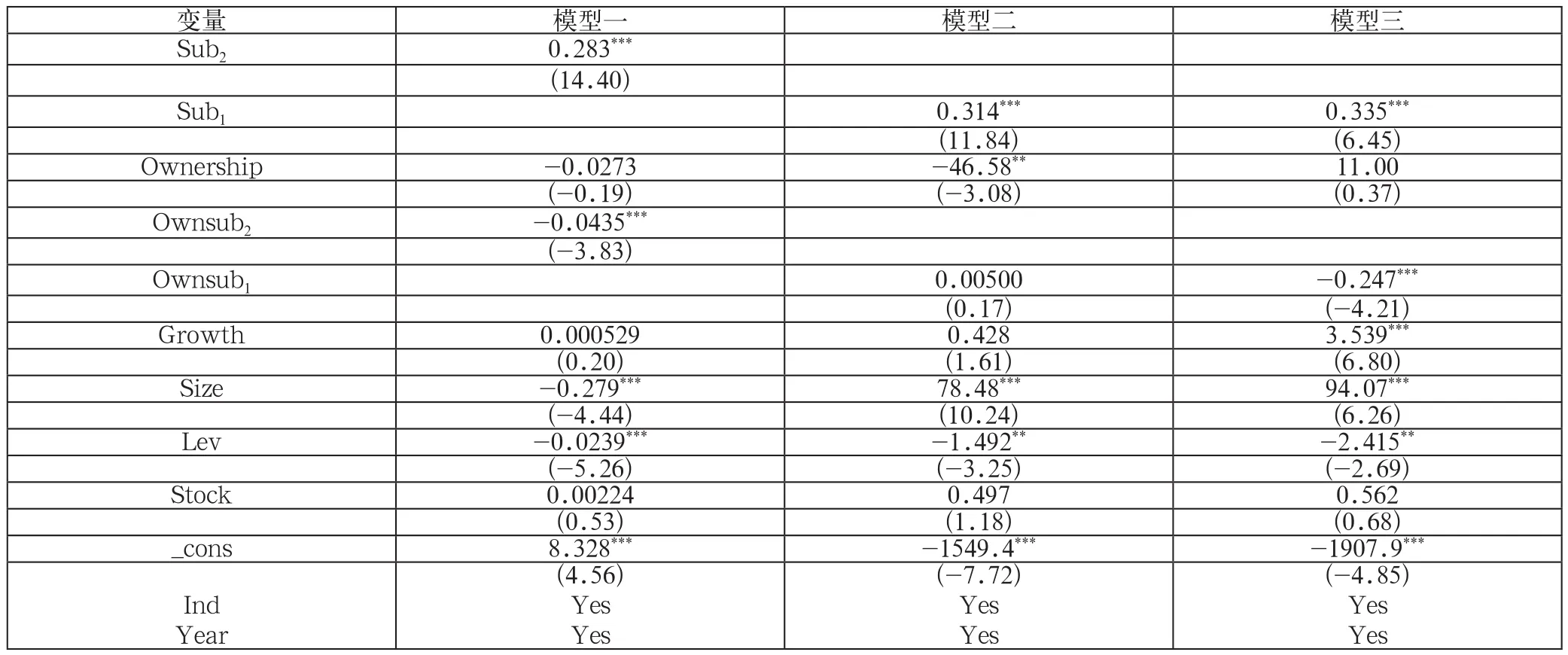

采用混合OLS回归,回归结果如表6所示,模型一、模型二、模型三分别对应假设一、假设二、假设三。

模型一中,政府补助占营业收入百分比(Sub2)每增加1%,研发投入占营业收入百分比(Input)增加0.283%,说明政府补助对国企创造投入有显著正向作用。交乘项(Ownsub2)系数(-0.0435***),说明在受到相同政府补助的情况下,地方企业的创新投入较中央企业少0.0435%,与假设一相符。

模型二中,自变量政府补助(Sub1)每增加1百万元,专利数量(Output)将增加0.314项,说明增加政府补助对国企的创新产出有显著正向作用。但交乘项(Ownsub1)系数并不显著(0.00500),说明政府补助对央企、地方企业创新产出促进作用没有显著差异。很可能是创新活动的高风险特征决定了这一结果。

表2 中央企业主要变量的描述性统计

表3 地方企业主要变量的描述性统计

表4 中央企业变量相关系数表

表5 地方企业变量相关系数表

表6 模型回归结果

表7 模型稳健性检验结果

模型三中,政府补助(Sub1)每增加1百万元,无形资产增量(Sustainability)增加0.335百万元,表明政府补助对国企持续创新有显著正向作用。其中交乘项(Ownsub1)的系数(-0.247***)说明在受到同等金额的政府补助时,地方企业的无形资产增量少于中央企业,创新可持续性不如中央企业,与假设三相符。

综上,政府补助对中央企业和地方企业的创新活动起到了促进作用,且对中央企业的促进作用更强。

3.3 稳健性检验

由于政府补助对企业的影响可能存在滞后效应,因此选择滞后一期的政府补助进行回归,得到结果如表7所示。

对滞后一期的数据筛选后得到1196个有效数据,三个模型的系数均在1%的水平下显著,说明政府补助对两类企业的创新投入、创新产出、创新可持续能力都有促进作用。模型一(-0.129***)和模型三(-0.141**)的交乘项系数显著为负,说明政府补助对央企创新投入、创新可持续性的促进作用较地方企业更强,与假设一致。而模型二交乘项的系数(0.0786**)显著为正,与假设二不符,说明地方企业更重视专利的申请数量与其带来的经济利益。

4 结语

本文以沪深A股2010—2017年上市公司数据为样本,在剔除金融、保险等特殊行业,剔除ST公司、有异常值的公司后,中央企业获得了个592有效样本,地方企业得到了602个有效样本。结果显示,政府补助对中央企业与地方企业创新投入、创新产出、创新可持续性均有显著正向影响,且在整体上对中央企业的促进作用更强。

理论意义上,证实政府补助对国有企业创新发挥了其应有的作用,达到了预期,有助于落实创新驱动战略。实践意义上,为政府合理配置补助资源提供了参考,鼓励政府继续推动央企创新,巩固其主力军的地位,与此同时也要拉动地方企业创新,整体上提高国有企业创新能力,从而实现企业与国家的共赢。

猜你喜欢

现代农村科技(2022年5期)2022-05-20

建材发展导向(2022年4期)2022-03-16

今日农业(2021年14期)2021-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

英语文摘(2020年7期)2020-09-21

河北理科教学研究(2020年2期)2020-09-11

中国自行车(2018年9期)2018-10-13

廉政瞭望(2016年9期)2016-09-27

IT时代周刊(2015年9期)2015-11-11

新高考·高二数学(2014年7期)2014-09-18