大股东掏空上市公司的经典案例分析

2019-06-24 15:25许美蓉孙娜

商业会计 2019年10期

许美蓉 孙娜

【摘要】 文章使用案例研究的方法对大股东掏空ST保千里一案进行分析,大股东通过占用上市公司资金和违规担保等方法掏空上市公司,导致保千里在盈利能力、流动性、现金流量等方面都出现了较为严重的问题。通过案例分析我们发现,在强监管的背景下,利用对外投资、预付款交易、应收账款交易等看似合法合规的交易掩盖掏空本质的行为方式,是近些年大股东掏空方式的新变化、新特点,这需要引起监管机构及中小股东的关注。

【关键词】 大股东掏空;保千里;资金占用

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)10-0042-04

一、ST保千里概况

ST保千里(600074)全称是江苏保千里视像科技集团股份有限公司。该公司是一家定位于高端电子视像产品的研发、生产和销售,提供高端电子视像方案、产品、服务的高新技术企业。ST保千里的前身是中达股份。中达股份于1997年6月在上交所上市,股票代码为600074。2015年3月,中达股份进行资产重组,保千里实现借壳上市,同年4月,中达股份更名为保千里。2015年3月借壳上市之初,大股东庄敏持有ST保千里37.3%的股权,为上市公司的第一大股东。截至2017年底,在持续三年的时间里,庄敏一直是ST保千里的控股股东和实控人,拥有对ST保千里的控制权。

二、大股东掏空ST保千里的手段分析

(一)占用上市公司资金

占用资金是大股东掏空上市公司的重要手段,也是大股东最倾向于使用的手段,因为大股东掏空上市公司的根本目的是攫取更多的经济利益,如果有机会能够直接或间接地占用资金,是最直接高效的。与之前酒鬼酒的大股东直接向上市公司借款或直接转移上市公司的资金不同,保千里大股东庄敏采用了相对更加隐蔽的方式,用一些看似正当的交易为自己占用上市公司资金行为披了一层外衣,但本质上仍然是占用上市公司的资金,侵吞公司的利益。大股东庄敏在谋取上市公司资金的过程中,主要采用了对外投资、预付款交易、应收账款三种方式。

1.对外巨额投资。保千里借壳上市之后,很快就在公司实际控制人庄敏的主导下进行了一系列重大股权投资,总金额达8.86亿元人民币,另有550万美元的外币投资。保千里在大股东控制下通过这种对外巨额投资的方式,变相占用了公司大量资金。截至2015年年底,保千里进行的重大投资情况如表1所示。

2016年,保千里在大股东庄敏的控制下,继续进行重大股权投资。具体见表2。

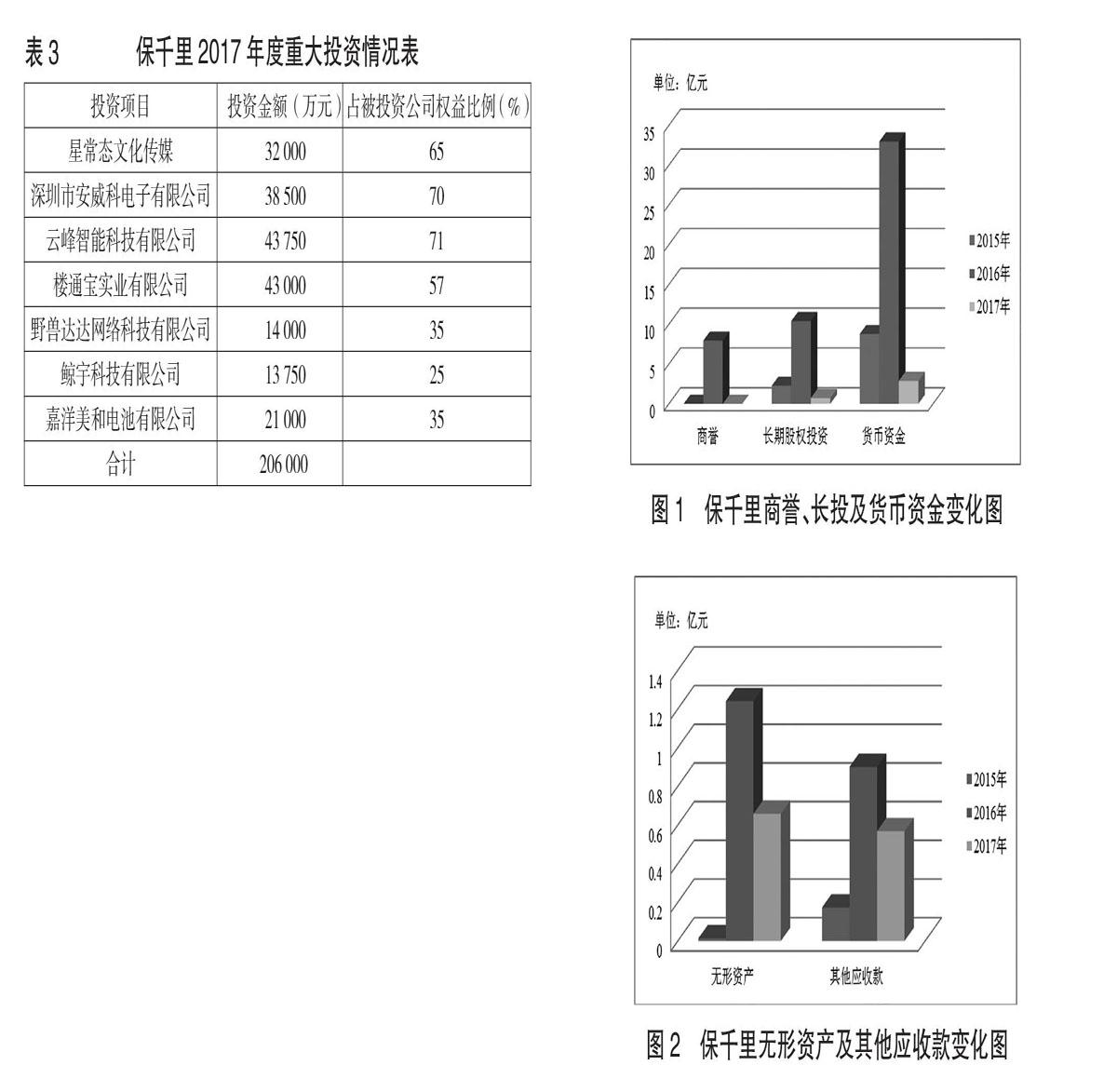

保千里公司2015年非公开发行股份募集到19.6亿元。但2016年ST保千里對外投资的总额达到惊人的19.8亿元,换句话讲,保千里一年的投资额就消耗了全部的募集资金。2017年,保千里在大股东庄敏的控制下,依然继续进行大量的数额更大的股权投资。具体见下页表3。

由表3可知,ST保千里2017年进行的投资总额达20.6亿元,很多项目都达到控股的程度,并且投资的项目多数与公司的主营业务不相关,大多数状况很不乐观,经营困难,甚至陷入停顿或停滞状态。如此之多的重大投资项目大多数经营不善,由此可见保千里在重大投资前所做的项目的尽职调查有问题,存在公司的大股东故意利用对外投资掏空上市公司的嫌疑。

从财务数据的角度来看,ST保千里的众多重大投资也存在严重问题。第一,公司商誉的变化。公司在2016年并购延龙汽车、小豆科技导致其商誉增加7.93亿元,而仅仅一年之后的2017年,其商誉就变为0,全额计提减值。第二,长期股权投资的不正常变化。公司2016年的长期股权投资由期初的2.27亿元增长为10.4亿元,增长幅度达到358%,而在2017年,长期股权投资大幅降至7 156万元,降幅达到93%。第三,无形资产的变化,2016年保千里的无形资产由141万元剧烈增长至1.24亿元,增长幅度更是惊人,达到8676%,足足增长了86.76倍,无形资产如此巨幅地增长是由于公司收购延龙汽车增加土地使用权所致。而截至2017年底,公司的无形资产减少至6 575万元,降幅为47%,变化的主要原因是处置所投资的子公司及对子公司的无形资产计提减值所致。第四,货币资金的非正常变化。2015年底,保千里公司的货币资金为8.77亿元,2016年货币资金为32.97亿元,增长2.76倍,但是2017年,公司的货币资金变为2.89亿元,降幅为91%,减少了30亿元。货币资金如此大幅减少的重要原因之一即是公司的第一大股东和实际控制人庄敏频繁巨额对外投资占用了大量的货币资金。另外,其他应收款的非正常变化也值得关注。2015年,保千里公司的其他应收款数额为1 733万元;2016年增长为9 003万元,增长了4.2倍,主要原因是由于收购延龙汽车导致相应资产增加;2017年其他应收款减至5 680万元,原因是大幅计提了坏账准备,数额大约为3 320万元。

2015年至2017年间,保千里公司的商誉、长期股权投资、货币资金的变化较为剧烈,且数值较大,为了更直观地对比这三种资产的变化,可以绘制其柱状图,见图1。

另外,由于无形资产和其他应收款数值相对其他三种资产数据较小,本文绘制二者的柱状,对比其三年内的变化趋势。见图2。

2015年至2017年,保千里连续三年对外大额投资,也对投资活动产生的现金流出数额产生了重大的影响。经查询年报可知,投资活动的现金流出分别为3.31亿元,25.71亿元,25.72亿元,相对于2015年,2016年财务数据的增长幅度约为7.78倍。可见,保千里对外频繁地大额投资对公司的现金流产生的影响较大。

自2015年保千里上市以来,在实控人庄敏的主导和控制下,保千里几乎沦为庄敏一人的私人公司,不到三年的时间里,其利用公司自有资金,进行了数额巨大的20多宗对外投资,总投资数额超过50亿元,几乎将公司的资金消耗殆尽,以至于公司最后连银行的利息都无法及时偿还。这些投资并没有给公司换来总资产和净资产的增加,反而由于资产质量不佳,公司不得不计提巨额的资产减值准备,致使公司资产损失重大。

2.预付账款交易。除了频繁大额对外投资之外,ST保千里大股东庄敏还通过预付账款的形式掏空上市公司。2015—2017年,公司的预付账款数额增长幅度异常,2015年,预付账款数额为1.17亿元,2016年年末数额为5.66亿元,增长3.83倍。值得关注的是,2017年11月底,保千里的预付款为8.7亿元,但仅仅一个月之后的12月末,预付款总额骤然暴跌至6 522万元,公司解释称预付款大幅减少的原因是公司计提了巨额的坏账准备。不难计算出,公司计提了8亿元的坏账准备。预付账款变化如此剧烈,不得不让人怀疑预付账款存在被人为故意操控的可能。实际上,2015年至2017年,预付账款大幅增长又迅速计提巨额坏账的真实原因并非是需要采购的商品备货期长需要预付款,而很可能是庄敏转移上市公司资金的一种手段。因为交易对方在收到预付款之后,存在明显的不交货、超期交货、少交货等非正常现象,付出的款项存在较大的无法收回的风险,公司也在年末大幅计提了坏账准备。ST保千里预付款变化如此剧烈,对公司的财务状况伤害是较大的。

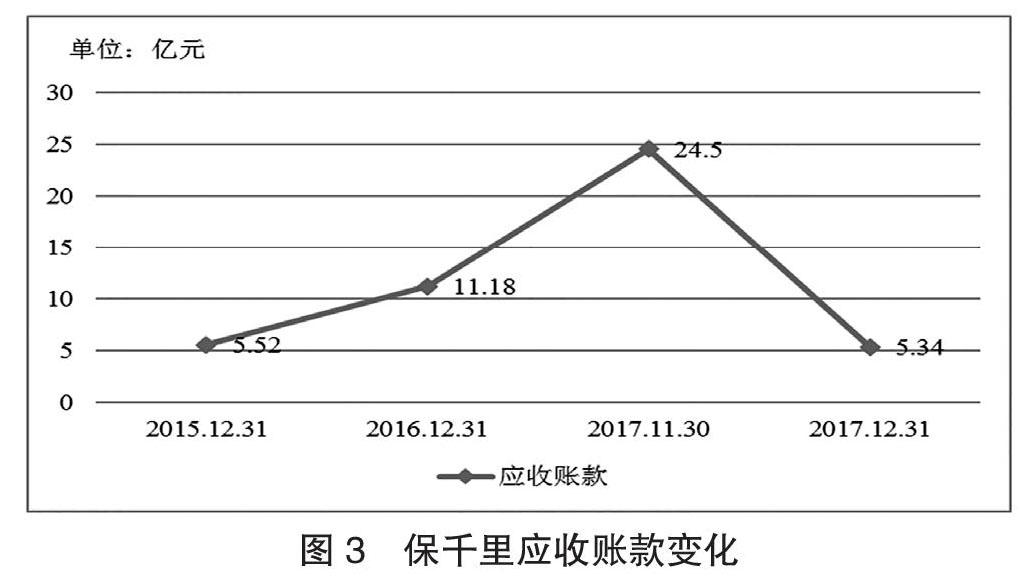

3.应收账款。除了预付账款变化剧烈之外,ST保千里应收账款的变化也不正常。经查阅保千里的财务数据发现,公司2015年末的应收账款为5.52亿元,2016年末剧增至11.18亿元,增长1.03倍。2017年11月底,应收账款为24.5亿元,2017年年末应收账款骤然下降为5.34亿元,应收账款数据大幅下降的原因并不是收回了货款,而是对应收账款计提了大量坏账准备。同时应收账款占总资产的比例由2015年的20.66%,变为2016年的11.84%,又变为2017年的26.5%,结合这三年应收账款的数额,不难计算出,2015年至2016年,资产增长了大约3.53倍,2016年至2017年,保千里公司的总资产又急剧缩水大约79%。

经核查发现,保千里上述应收而未收的账款主要是来源于子公司的一批新客户,这批新客户成立的时间不久,资金实力不强,还款能力较弱,公司不得不针对应收账款计提巨额的坏账准备,给公司的利益造成巨大损失。

保千里公司与还款能力不强的客户发生这么大额的交易,形成巨额的应收账款,最后形成大量坏账,公司的经营管理层难辞其咎,庄敏作为公司的第一大股东和实际控制人,更是主要责任人。事实上,相关核查表明,这些交易之所以能够成功发生,和大股东庄敏的故意操纵有很大关系,庄敏存在利用应收账款掏空上市公司利益的重大可能性。

2015年至2017年,保千里公司的应收账款变化如图3所示。

(二)违规担保

2017年财年,ST保千里发生新增担保金额14.43亿元,担保余额高达20.33亿元,其中的違规担保主要有两项:(1)深圳南山宝生村镇银行与深圳同威盛世科技等几家公司分别签署授信协议,约定宝生银行向其提供合计 3.05 亿元的授信,由保千里集团两家子公司、保千里大股东庄敏提供担保。(2)洛银金融租赁有限公司与深圳云邦信息技术公司、九鹿鸣文化传媒签订的售后回租赁协议,合计金额达4.5亿元,由保千里电子为其中的4亿元债务承担担保责任。

上述两项担保,未经过ST保千里股东大会及董事会的批准,是大股东庄敏利用对公司的超级控制权,避开正常的决策程序,在其个人操控下实施的违规行为。这两笔高达7亿元的违规担保,给公司带来潜在的重大的债务风险。

三、ST保千里被掏空的经济后果

关于ST保千里大股东庄敏对公司掏空的后果,本文主要研究其财务后果。对财务后果的分析,主要从盈利能力、偿债能力、现金流的角度进行分析。

(一)盈利能力的变化

1.每股收益。本文在Choice数据终端搜集整理ST保千里2015—2017年的每股收益数据,绘制其每股收益变化趋势图,如图4所示。

通过图4发现,ST保千里在前两年的每股收益比较正常,2016年相较于2015年,每股收益增长近一倍。而2017年,每股收益数据突然急剧恶化,这是由于2017年大股东庄敏掏空保千里的事件被揭露,计提了巨额的减值准备和坏账准备,市场形象严重受损,公司的经营状况急剧恶化,致使出现了数十亿元的巨额亏损。而同期行业的经营状况虽然有微弱的下跌,但总体上较为平稳。

2.销售净利润率。通过搜集整理2015—2017年ST保千里的销售净利润数据,绘制其变化图,分析掏空行为对公司销售业绩的影响。保千里的销售净利润数据在2015年、2016年整体是正常的,有微弱下跌,但到了2017年,这一财务数据急剧下降,主营业务的盈利能力急剧恶化。见下页图5。

(二)偿债能力的变化

本文主要分析短期偿债能力,选取流动比率、速动比率对ST保千里短期偿债能力的影响进行分析,公司的这两个财务指标均在2017年急剧恶化,说明公司的短期偿债能力大幅下降。这与每股收益、销售净利率的变化趋势很相似,而同期保千里所属电子信息行业的流动比率、速动比率数据总体较为稳定,2015—2017年的速动比率数据分别为1.84、1.62、1.33,这三年的行业速动比率数据分别为1.40、1.24、1.00,总体呈下降趋势,但下跌幅度远小于保千里。之所以呈现这样的状态,主要是由于2017年大股东掏空公司的丑闻集中爆发,导致公司的财务状况和经营状况严重恶化所致。

(三)现金流状况的变化

为研究大股东掏空对保千里现金流状况的影响,本文选取每股现金流量净额、每股经营活动产生的现金流量净额两个指标进行分析。保千里的每股经营活动产生的现金流量净额与每股现金流量净额变化趋势并不一致,每股现金流量在2015—2016年大幅上升,在2016—2017年却突然急剧下降;而每股经营产生的现金流量净额,在2015—2017年间,呈现逐渐下跌的趋势。两个指标产生明显差异的原因在于2016年7月保千里公司募集的19.9亿元资金全部到账,公司存在巨额现金流入所致。而2017年,公司继续大举对外投资,现金被大量消耗。另外,保千里被大股东掏空的事件被披露,引发一连串的危机,给公司的财务状况带来沉重打击。

(四)股价变化

自2015年3月保千里借壳上市以来,大股东庄敏利用自己对公司的控制权的优势,置上市公司的内部决策制度于不顾,通过对外巨额投资、预付款、应收账款等看似正常交易的方式,变相转移侵占ST保千里的资金,合计共达60多亿元。另据证券監管机构调查,大股东庄敏涉嫌在借壳上市时协议造假,骗取更多股份。诸多严重的违法违规行为被披露之后,引发资本市场的轩然大波,上市公司的股价开始连续暴跌。公司借壳上市三年以来,股价一度最高达到将近30元,但如今,股价已经只有不到2元。尤其是自2017年12月29日股票复牌开始,ST保千里的股价创造了30多个跌停的记录,市值蒸发近80%,给中小股东的利益造成难以挽回的重大损失。

四、保千里掏空案例的总结分析

在早期的大股东掏空上市公司的案例中,多由于我国的证券市场不太成熟,相关的法律法规制度与当今相比还有很多不完善之处,证券监管机构的监管力度与处罚力度也相对比较薄弱,对上市公司大股东行为的外部监管与约束作用相对不足。另外,过去公司治理的规范性与现在相比也比较薄弱一些,大股东的行为在公司内部监督与约束的有效性相对不足。外部监管与内部监督的有效性不足,为大股东掏空上市公司的发生提供了便利条件。

大股东掏空ST保千里的事件发生于2015—2017年,市场环境、法制环境、监管力度都发生了较为显著的变化。随着我国证券市场的迅速发展,与证券市场配套的法律制度逐渐完善,相比十几年前,法制环境有很大的改变和进步。尤其是2015年股灾以来,为了有效防范资本市场发生系统性金融风险,我国证券监管层出台了众多完善上市公司治理和大股东行为的制度,并且严格执行,严厉打击和处罚资本市场上违法犯罪的乱象,对危害中小股东利益和资本市场长远健康发展的行为进行严厉的惩罚,证券市场环境得到了明显的改善和净化。在这种大环境下,大股东掏空上市公司的行为虽然依然广泛存在,但是掏空的方式和手段有了较为明显的变化。

从ST保千里掏空案例可以发现,大股东在掏空的方式和手段上更加隐蔽,不易于被识别和发现。总体上而言,大股东直接向上市公司借款占用资金的方式不再多见,取而代之的是对外投资、预付款交易等形式。大股东庄敏在掏空保千里的过程中,频繁利用对外巨额投资实现其掏空的真实目的。在庄敏的主导下,保千里公司的一系列重大投资,表面上看是正常的公司投资行为,但事实上一些投资标的价值未经客观评估,资产估值过高,虽然这些收购事项已在年报披露,但因其隐蔽性未被监管机构及时发现。直到2017年,因为ST保千里资金链断裂出现债务违约事件,才导致之前对投资标的进行虚高估值变相转移占用公司资金的真相被揭露。类似的例子近些年频频发生,例如,2018年初,亚邦股份以超过7倍的高溢价现金收购控股股东旗下资产,云南城投以20多亿元现金高溢价收购大股东资产。另外,通过频繁的大额预付款的方式占用资金,也是一种相对隐蔽的掏空方式。因为预付款交易,是正常经营中常见的现象,如果不深入调查客户的背景和真实的经营状况及财务状况,确实不易被发现。

总之,这种利用对外投资、预付款交易、应收账款交易等看似合法合规的交易掩盖掏空本质的行为方式,是近些年大股东掏空方式的新变化新特点,值得监管机构及中小股东关注。Z

【主要参考文献】

[1] 吴育辉,吴世农.股权集中、“掏空”与管理层自利行为[J].管理科学学报,2011,(14).

[2] 沈洁.董事会特征对“掏空”行为的影响研究[D].西南财经大学硕士论文,2011.