宝武合并能有效化解全球钢铁过剩产能吗

2019-06-22 00:58夏宇

中国经贸导刊 2019年11期

摘 要:考查国内外钢铁市场结构,采用贝恩市场集中度指数(CRn)划分标准,通过产品差别化、进入与退出壁垒、企业利润三个特征因素印证,得出我国钢铁市场结构处于垄断竞争阶段的结论;结合国际环境、国家政策和钢铁行业自身发展,实证分析宝钢武钢合并对解决全球范围钢铁产能过剩的成效,得出国内有积极作用,但全球成效不明显的结论,并给出几点政策建议。

关键词:钢铁市场 市场结构 产能过剩 企业合并

钢铁产能过剩问题由来已久,不仅在中国是一道现实难题,在世界范围内也是如此。中国是当今全球钢铁产量第一大国,作为负责任大国,有责任提供一套解决钢铁产能过剩的有效方案。借鉴国内外钢铁企业结构调整成功经验,2016年,宝钢、武钢两大钢铁集团合并成宝武集团,促进了我国钢铁企业国际竞争力的提升。回顾宝武合并2年历程,结合我国经济新常态下的国企改革和去产能政策,基于我国钢铁市场结构的研究,分析宝武合并对解决全球范围钢铁产能过剩的成效,探讨宝武合并的时代背景及主要原因,提出若干政策建议,对发挥示范作用并促进我国经济高质量发展具有重大的现实意义。

一、我国钢铁市场结构分析

现代产业组织理论中,市场结构的度量通常有两种方法:一种方法是直接度量市场结构。如市场集中度、产品差异程度、进入与退出壁垒、规模经济等直接因素。其中,市场结构的直线显性差异主要表现为市场集中度的不同,考察市场结构的首要因素,就是市场集中度的高低;另一种方法是从市场行为和市场绩效入手,研究它们对于市场结构的影响,以此判断市场结构。

(一)市场集中度

市场集中度作为考察市场结构的主要因素之一,是衡量市场结构的重要指标。一般有三种指标:集中度指数(CRn,Concentration Ratio)、赫芬达尔—赫希曼指数(HHI,Herfindahl-Hirschman Index)和熵指数(EI,Entropy Index)。

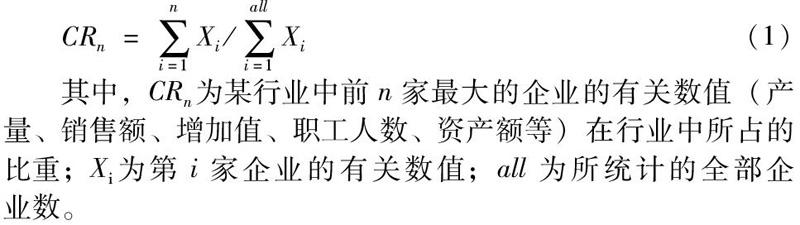

国际上,通常根据美国经济学家贝恩提出的市场集中度指数CR4和CR8来划定市场结构类型。CRn定量描述如下式(1):

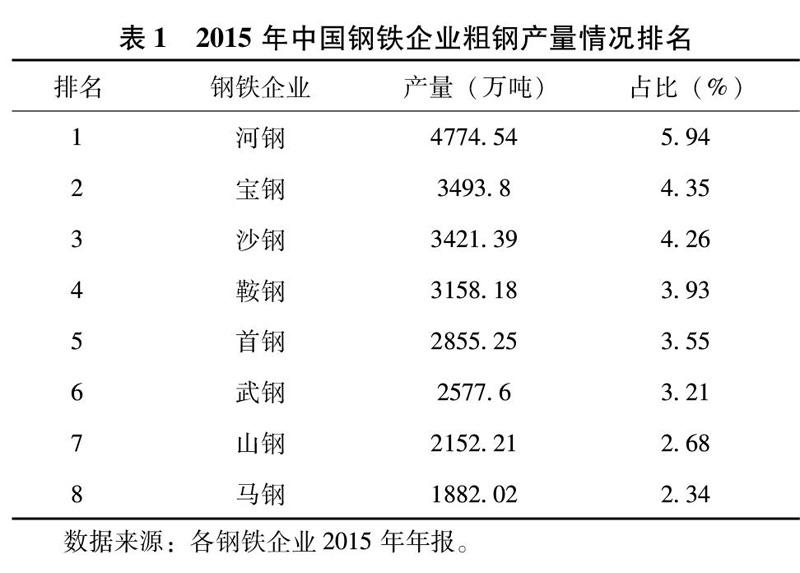

建国之初,我国仅有少数几家国有钢铁企业,实行计划经济,市场经济概念淡薄,缺乏国际竞争力。改革开放之后,特別是自20世纪90年代以来,随着新企业(包括外资、民营企业)的加入,我国逐步推进市场经济,形成钢铁市场结构。但是,直到2015年,宝武合并之前,我国钢铁行业很少超过贝恩市场结构类型分类中“寡占型”最低阶段——低集中寡占型,即:30%≤CR4<35%,或40%≤CR8<75%,而处于垄断竞争阶段。表1给出了2015年中国钢铁企业粗钢产量情况排名,由此可以计算出CR4和CR8指数。

从表1可以得出:2015年,我国钢铁市场的CR4=18.74%,CR8=30.25%。远未达到国际钢铁市场结构所处的寡头垄断阶段,造成我国钢铁企业的全球竞争力明显不足。2016年,宝武合并后,在我国目前去过剩产能政策环境下,国内钢铁市场结构仍处于垄断竞争阶段。这一状况在短时期内难以发生根本性转变。

我国钢铁市场结构属于垄断竞争阶段的结论,除了企业数量众多,集中度低这一指标说明外,还可以从产品差别化、进入与退出壁垒、企业利润三个方面得到印证。

(二)产品差别化

1.物理差异。钢铁可以划分为不同类型的产品,如板材、钢坯、型材、线材、钢管、建材、冷轧、热轧等。长期以来,虽然我国各家钢铁企业选择生产自己占有优势的产品类型,存在一定产品差异,但差异不大,产品同质化趋势严重,每种产品类型上面临其他钢铁公司的竞争。总体来看,低端钢铁产品产能过剩,而高端产品供不应求,甚至需要进口。

2.空间差异。在我国钢产量较高的企业中,鞍钢、本钢位于东北地区,首钢、河钢位于华北地区,宝钢、沙钢位于华东地区,武钢位于华中地区。这些企业的地理位置有所不同,也大都面临着临近企业的竞争,有一定的区位差异。此外,钢铁企业还会在远离其总部的地区兼并、设厂。如宝钢并购过八钢、韶钢、广钢,在湛江有钢铁项目;武钢有过联合柳钢、昆钢的尝试,也在防城港有基地。这种跨区域的企业行为削弱了空间差异。

(三)进入与退出壁垒

在中国基础设施处于高速发展的时期,钢铁需求旺盛,势必会推高行业利润,促使新企业,特别是中小规模的企业进入钢铁市场。同时,地方政府给予钢企土地、税收、补贴等优惠,约束较少,进一步降低了新企业的进入与退出门槛,刺激了中小钢企盲目生产,稀释了国有大型钢铁集团的产量,规模经济难以体现。

(四)企业利润

在垄断竞争市场中,随着产量的增加,价格会被拉低,直至超额利润消失为止。由于无法形成规模经济,国有大型钢企达不到平均成本最低点,加之设备造价高、养护贵、劳动力价格高、需要为环保付出高额费用、需要考虑劳动力的社会保障问题,因此,相对于中小型钢企,成本高昂。产品同质化又使得钢铁行业的竞争陷入激烈的价格战,国有钢铁集团营收不高。成本与营收两方面的压力造成了国有钢企不能维持正常利润的局面。据统计,在合并前的2015年,武钢集团以亏损75亿元成为“亏损王”,宝钢集团净利10.13亿元,但也创下18年来的新低,同比2014年大幅下降82.51%。

二、宝武合并对化解全球钢铁过剩产能的成效分析

(一)企业内部去产能的成效

宝钢武钢兼并重组,给整个钢铁行业起到示范作用。在重组过程中,有效推进了钢铁去产能。2016年宝钢化解过剩产能555万吨,武钢化解过剩产能442万吨,两家去产能合计997万吨,提前并超额完成了2016年去过剩产能目标。根据国务院国资委出台的《宝钢化解产能过剩实施方案》,宝钢2016-2018年三年内去产能目标:压缩生铁产能557万吨,粗钢产能920万吨。

(二)国内市场去产能的成效

2016年,全国粗钢产量80760.94万吨,2017年为83138万吨。从总量上看,相比于2015年,全国钢铁产量在下降。2016年钢铁产量减少6500万吨,宝钢和武钢就贡献了997万吨。2016年和2017年,中国钢铁企业粗钢产量情况排名分别如表2和表3所示。

由表2和表3可以得出:2016年,CR4=21.69%,CR8=32.20%;2017年,CR4=21.89%,CR8=32.63%。从2015年开始,两项数据逐年增长,说明中小企业过度生产钢铁的情况得到了遏制。其中,国有钢铁企业市场份额保持基本稳定,但市场集中度提高。

(三)国际市场去产能的成效

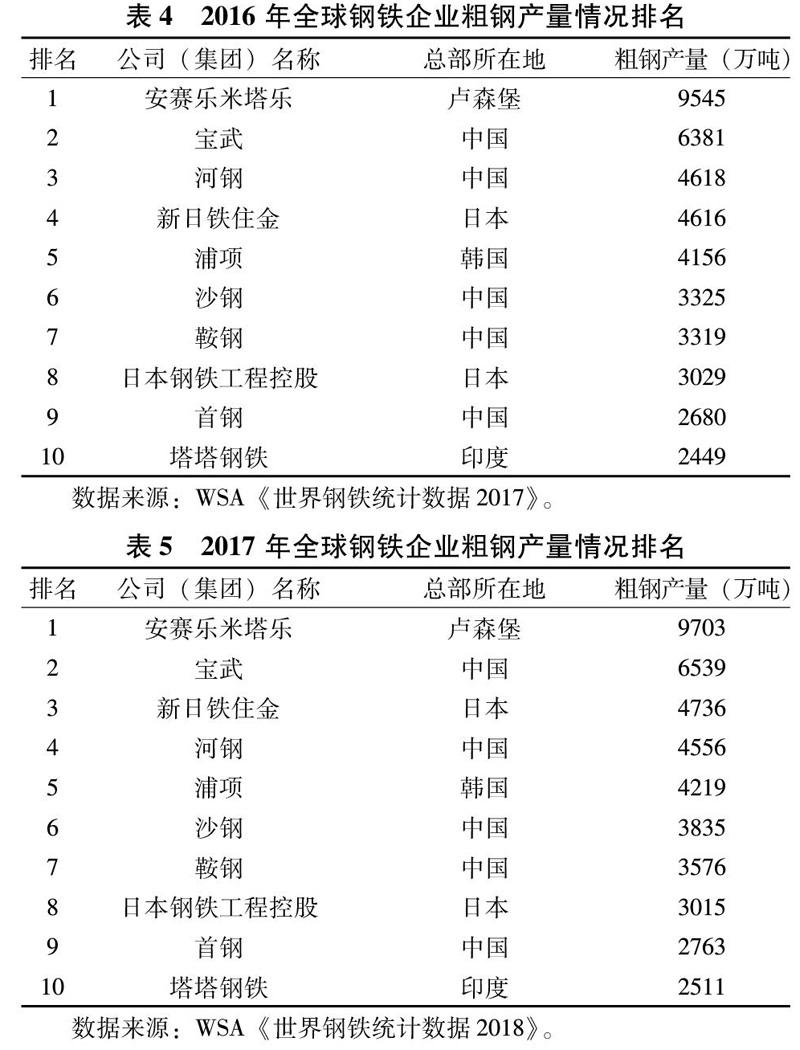

2017年和2018年,世界鋼铁协会(WSA)发布了《世界钢铁统计数据2017》和《世界钢铁统计数据2018》,分别根据2016年和2017年粗钢产量情况,对全球钢铁企业进行了排名。现列出前10名,如表4和表5所示。

根据WSA在2016年和2017年两年的世界钢铁统计数据,2016年,世界粗钢总产量为162960万吨,2017年为168940万吨,在全球钢铁产能已经过剩的大背景下,全球钢铁产量依旧保持了增加的态势。由表4和表5可知,从全球排名前10钢铁企业来看,大部分企业粗钢产量有所增加,导致前10企业总产量增加。数据经计算后可得,2016年世界钢铁CR4=15.44%,CR8=23.93%,CR10=27.07%。2017年世界钢铁CR4=12.42%,CR8=23.78%,CR10=26.90%,与2016年相比,均有所下降。这表明在世界范围内,钢铁行业集中度有下降的趋势。

三、研究结论与政策建议

(一)研究结论

1.在宝武合并前后近几年时间内,我国钢铁产业市场结构均处于垄断竞争阶段,市场集中度低,国内竞争激烈,国际竞争力差,产能严重过剩,经济效益低下,甚至亏本。因此,国家政策引导,产业结构调整,去过剩产能需要,钢铁行业自身发展,降低行业内耗,提高市场集中度,融入全球市场,增强全球竞争力等因素综合作用,是形成宝武合并的时代背景和主要原因。宝武合并的成效体现在:首先,具有鲜明的政策导向意味,表明中央去产能的坚定决心。宝武合并有助于落实我国全面深化改革和高质量发展的战略决策,以钢铁产业去过剩产能为导向,促进新旧动能转换和供给侧结构性改革;其次,发展市场经济必须尊重市场规律,表明我国钢铁行业自身发展的紧迫性,以及提高我国钢铁行业全球竞争力的必要性。宝武合并符合国家“强强联手,区域整合”的指导思想,提升了我国钢铁市场集中度,遏制了国内中小钢企盲目生产的趋势,有助于淘汰落后产能,显示出国家整顿、关停中小钢企产能的政策效应,不仅宝武集团内部去过剩产能进展顺利,而且国内总体上去产能也取得阶段性成果,对国内钢铁产业去过剩产能、提高国际竞争力具有积极作用。

2.从世界钢铁市场来考察,宝武合并对化解全球钢铁过剩产能成效不明显。在国际大钢企增产的情况下,钢铁行业集中度仍然较低且有下降趋势,说明在全球范围内,中小钢企也是产能过剩的关键因素。首先,宝武去产能,不仅没有显著促进其他钢企减少产量,反而稀释了行业中钢企巨头的市场占有率,钢铁行业越来越分散;其次,由于我国钢铁行业国际化程度还有待提高,减弱了合并的外溢效应;最后,宝武合并的影响可能有滞后效应,在2年时间内,还无法传导到国际市场。因此,宝武合并的成效没有显著地影响国际钢铁市场的产能状况。

(二)政策建议

1.直面钢铁企业兼并重组世界潮流,提升全球竞争力。为了发展壮大我国钢铁企业,需要以宝武集团为先驱,打造世界一流钢铁企业。通过改革管理体制,制定相应配套措施,建立健全各项保障环境,完善市场机制,进一步促进我国钢铁行业与国际市场及国际规则接轨,增大在国际市场的议价权,提高我国钢铁企业在全球的竞争力。

2.整合优化资源,实现钢铁产业内在发展需要。面向竞争日益激烈的国内钢铁市场,基于行业与企业层面自身发展内在需要,必须通过调整我国钢铁产业市场结构,整合资源,优化产品结构,提升我国钢铁行业集中度,形成互补,降低行业内耗,开发高质量产品,扩展市场空间,缓解国内竞争环境,促进我国钢铁行业健康有序发展。

3.引导行业升级,推进国企改革与去产能政策。国家顶层设计,全面指导钢铁国企改革和去产能,淘汰同质化和劣质产品,可望解决我国钢铁行业集中度低、全球竞争力弱这一根本问题。我国钢铁行业集中度近年持续下滑,使得行业内盲目竞争加剧,行业整体盈利能力下降,也使得我国在国际市场竞争中处于劣势,不利于钢铁行业健康发展。面向持续低迷的全球经济环境,基于国家层面的战略部署,通过大型钢铁企业兼并重组,深化国企改革,在推动我国钢铁产业去过剩产能的同时,促进新旧动能转换政策和供给侧结构性改革,将我国钢铁产业做大做强。

参考文献:

[1]杨德泽,杨婷,马续香.国外钢铁企业结构调整及其启示[J].钢铁,2003(01).

[2]韩国高.行业市场结构与产能过剩研究——基于我国钢铁行业的分析[J].东北财经大学学报,2013(04).

[3]吴汉洪.产业组织理论[M].北京:中国人民大学出版社,2017.

[4]万岷.市场集中度和我国钢铁产能过剩[J].宏观经济管理,2006(09).

[5]李玲.行业寒冬下的宝武合并[J].中国经济报告,2016(12).

(夏宇,湖北大学商学院)

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

财会学习(2016年23期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

合作经济与科技(2016年24期)2016-12-07

科学与财富(2016年15期)2016-11-24

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18