对人民币汇率走势的一个预测与反思

——基于资产组合分析法和心理预期说

2019-06-19 08:41崔雨阳

中小企业管理与科技 2019年13期

崔雨阳

(中国人民大学,北京100872)

1 引言

中国人民银行发布的汇率中间价数据显示,2018年一季度,人民币对美元平均汇率中间价为6.3632,较上年的6.8861同比升值8.22%。当前,人民币汇率在稳定基础上实现小幅升值或许是最好的选择:一方面利于促进人民币国际化,另一方面出口企业失去价格优势,或利于经济转型。在这样的背景下,对人民币汇率变动机制进行科学的研究和预测,做出有效调整以实现人民币汇率政策目标尤为重要。

2 资产组合分析法的理论内容及应用效果分析

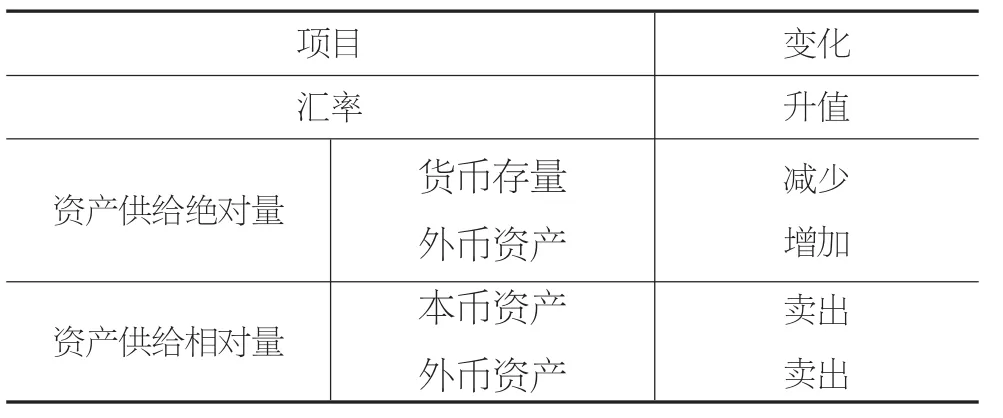

资产组合分析法的前提假设是本国居民持有本国货币、本币资产和外币资产三种资产,不考虑利息收入,只考虑外国利率变化对外币资产收益的影响。

在资产组合分析法下,资产变动对短期均衡汇率的影响如表1所示。

表1 资产变动对短期均衡汇率的影响

用资产组合分析法分析过去三年内人民币汇率变动。结合中国人民银行2015—2017年中国货币供应量、外汇储备与汇率的走势及2015年至2018年4月初汇率走势数据,从总体走势上看,2015—2017年的人民币汇率长期呈贬值趋势,与此同时,中国的货币供应量长期呈增长趋势,外汇储备呈减少趋势。也就是说,长期来看,资产组合分析法对于汇率变化的分析似乎与人民币汇率的长期走势相符合。然而结合当时的货币供应量、外汇储备,人民币汇率短期内出现的相对升值(2017年以来)与资产组合分析法并不相符。

资产组合分析法分析人民币走势的合理性和缺点。对中国实际,其有一定分析能力的原因有以下两点:第一,近年来随着经济全球化和中国对外贸易的发展,中国受到次贷危机、世界经济恢复缓慢等影响,国内货币市场、本币资产与外汇储备在对中国经济的研究中地位提高[1]。资产组合分析法对这些因素的关注正适应了当前中国的发展状况。第二,从长期数据来看,资产组合分析法的逻辑相对完整成熟,可一定程度上用于分析中国汇率的走势。

而我们也可以看出该理论对中国汇率的分析能力有限,并且对于汇率走势的预测作用极小,原因有以下两点:第一,它作为一种传统理论,其许多假设将复杂的现实情况简单化;第二,由于无法找到最符合它模型的数据,所以无法有效运用模型对汇率未来走势做出预测,尤其是短期汇率的变化。

3 对人民币汇率长期未来走势的预测及理由

基于资产组合分析法,人民币汇率走势将为贬值,但贬值幅度较小,总的来看比较稳定。理由如下:

①根据央行公布数据,2018年1月份我国货币供应量M2为1720814.46 亿元人民币,2月份我国货币供应量M2 为1729070.12 亿元人民币,较2017年年末上涨,涨幅相对小。央行行长易纲曾表示:“人民银行将按照稳健中性货币政策的要求做好总量调控。”在中国货币政策下,为了一方面促进经济增长,另一方面防止经济过热,长期来看我国货币供应量将保持增速较小的增长。

②根据央行统计数据,2018年1月份我国外汇储备为31614.57 亿美元。2月份为31344.82 亿美元,较1月末下降270 亿美元,为2017年1月以来首次减少。总体来看,我国外汇储备自2017年减少、降到3 万亿后在一个较小区间内小幅上升。根据中央一系列表态放出的信号,在当前情况下,为保持均衡,我国外汇储备将是一个小幅增长、基本稳定的状态。

4 对于人民币汇率短期变化的预测及理由

短期来看,人民币汇率将小幅升值。

由于缺乏解释力较好的短期模型,且短期来看有许多现实因素对汇率影响力较强,故运用简单的金融学理论逻辑、政治经济学理论逻辑以及汇兑心理说演变出的心理预期说进行分析与预测[2]。做出该预测的理由如下:

①中国经济基本面较好。一方面,中国经济近期增长为人民币小幅升值提供了基本面支持。另一方面,中国经济预期较好,海外对人民币预期较好,持有人民币资产动机变大,人民币需求增加,促进人民币升值。

②中美贸易摩擦加剧,是影响美元汇率变化和人民币汇率变化的一个相当不稳定的因素。中美贸易摩擦加剧对于美元的影响或许负面大于正面,主要是通过影响对美国经济在经济全球化背景下的发展预期,从而影响对美元的预期,导致资金流出美国外汇市场,造成美元贬值。资金从美国流出,相应地将有一部分流入中国,对于人民币的影响正面大于负面。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国外汇(2019年20期)2019-11-25

金融周刊(2018年2期)2018-12-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年4期)2016-09-29